本文来自微信公众号:品玩 (ID:pinwancool),作者:郭海惟,头图来自:视觉中国

喊了好几年的“白色石油”以及过去两年“过山车”般的二级市场行情后,锂矿巨头的财务报表终于在今年三季度的时候彻底“起飞”了。

在10月16日公布的前三季度财务预测中,天齐锂业和赣锋锂业两大锂业巨头都公布了百亿级的利润预测。

其中,赣锋锂业预计前三季度公司净利润143亿元至153亿元,第三季度净利达70.5亿元-80.5亿元,同比去年增长超过600%。而天齐锂业预计前三季度公司净利润152亿元-169亿元,预计增长超过27-30倍,其中三季度净增长净利润50亿元-65亿元。

相比锂业巨头的“暴力财报”,宁王与比茅三季度的利润竟也显得“温和”了不少。根据预报,宁德时代三季度的净利润预计在88-98亿元元,较上年同期增长169.33%至199.94%;而比亚迪第三季度55-59亿元,同比上涨330%-365%。

看似大家都在吃肉,但却有肥瘦之分。

如果按照上半年的财务口径计算,两大锂业巨头的营收大约在100亿左右,而宁德时代则高达1129亿,比亚迪更是突破了1500亿元。虽然三季度数据,锂矿的营收总量预计会有一个抬升,但总量之间的鲜明差异不会有根本改变。

换言之,两个锂矿公司只用了下游公司6%-8%的业务体量,就轻松实现了下游100%的利润规模。

这或许与很多人的认知不太一致。

行业的发展得益于下游生态的发展。产业链的人赚一份辛苦钱,最终还是不敌矿老板靠山吃山、靠湖吃湖。投资人也犯嘀咕,当年投什么清洁能源车呢,不如买个矿来得实在。

毕竟在5年前,天齐和赣锋的市值大约在30亿美元出头,蔚小理随便一家融下的资本,都足以打包买下天齐、赣锋这样的锂业平台了。更遑论后者还在盈亏线上苦苦挣扎时,锂业公司的股价却早已经旱地拔葱了。

疯狂的锂

三季度的业绩爆发,在大部分市场观察者的意料之中。这种趋势在中短期内或许还将持续。

今年以来,快速扩张的锂矿产业并没有带来下游玩家所期待的“价格理性”。相反,出货量与价格同时提升,“量价齐升”带来了锂业公司三季度的暴利业绩。

一方面,全球范围内不断超预期增长的电动车需求,成为了锂矿产业最大的价格支撑。

三季度向来是我国汽车行业“金九银十”的产销旺季。以我国为例,今年9月时新能源汽车销量已经突破了70万辆,而在今年1月份时这一数字还只有40万辆。

短期内快速爆发的新能源汽车需求,超过了锂矿石企业自身的产能爬坡能力,这让锂矿石企业无论怎么增产,也无法将资源价格降回到原先的水平。

另一方面,全球锂产业的增产也并不是一帆风顺。

三季度由于一些特殊的原因,青海盐湖区域的交通运输受到了一定的影响。这对本来就紧张的供求关系添上了一把火。

在本月,电池级碳酸锂现货均价上涨0.4万元/吨至53.55万元/吨,环比上月同期上涨7%,继续创下历史新高。

要知道,在2020年时,电池级碳酸锂的价格还只在4万元出头。在两年时间内,价格涨幅超过10倍。

不止是锂矿石资源,镍、钴等其他稀土材料,同样迎来了数倍的价格涨势。

可以说,这些上游价格的上涨,都是电动汽车产业在短期内爆发的直接后果。

类似的困境在短期内还将持续。

在供应链方面,新能源汽车市场的增长还没有歇脚的样子。已经有分析机构认为我国明年的新能源汽车销量将突破1000万大关,相比于今年预期的600万辆继续高速增长。

这种几何级的增速,或将继续领先全球的锂矿产能放量的速度。

另一方面,锂矿产能的不确定性依然存在。寒冬正在成为悬在北半球锂价的一个达摩克里斯之剑。

数据显示,全球75%的锂都储藏在盐湖中。尤其是对于我国的锂原料产业来说,盐湖开采虽然占总量有限,却是重要的增量来源——超过80%的锂资源都集中在西部地区的盐湖。

但目前盐湖提锂方式基本都是基于卤水做分离,这也意味着冬季低温结冰,无法避免地会对生产造成一定的影响。近期盐湖提锂重点企业盐湖股份便已经对外承认,由于近期低温寒潮,公司产量已经出现了一定的下滑。

考虑到拉尼娜效应下,今年北半球寒冬气候的概率越来越大。如果寒冬级别高、持续时间长,便必然对整个北半球的盐湖开采带来更多挑战。

“全民”买矿潮

不断攀升的价格背后,一个潜在的背景来自于电动汽车产业的“预期共识”。

过去几年时间中,人们对于电动汽车突然怀疑,转变为了一种激进的乐观主义。许多国家都制定了相应的燃油车退出时间表,而大部分人都将这种燃油车的退出,默认等同于“锂电池动力汽车”替代计划。

按照现有的汽车保有量计算,那将是一个十亿级的汽车需求量级。

以特斯拉为例,马斯克提出了未来十年下线1亿量汽车的计划。而科学院院士欧阳明高也预测,我国在未来10年左右新能源汽车保有量将达到1亿。

相比之下,锂矿的开发周期长达数年,显然无法在短时间内跟上如此迅速的电动汽车爆发势头。

这种几乎是必然发生的需求错配,让产业链的各个环节都意识到,锂矿石或许是行业未来“卡脖子”式的原料选项,进而采用更进取的投资方式,以期对冲原材料上涨带来的风险。

最著名的一次产业公案,便是由赣锋锂业持股的美洲锂业与宁德时代竞购千禧锂业,双方反复抬价,最终将价格抬升了近50%,引发了国内舆论的持续关注。

千禧锂业并不是一个完美的标的物。有分析认为,其在短期内并没有能力快速形成产能,本质上是一个只有资源、营收近乎为0的资产包。显然宁德时代搅局千禧锂业,更多是是为了中长期的战略考量。

但这种罕见的中国上下游产业链公司,针对原料资源的争夺战,被认为是过去两年行业锂成本焦虑的一次综合爆发。

快速增长的成本,让电池企业想拿原料、整车企业想拿电池、锂业企业反而成为了生物链的顶层物种。

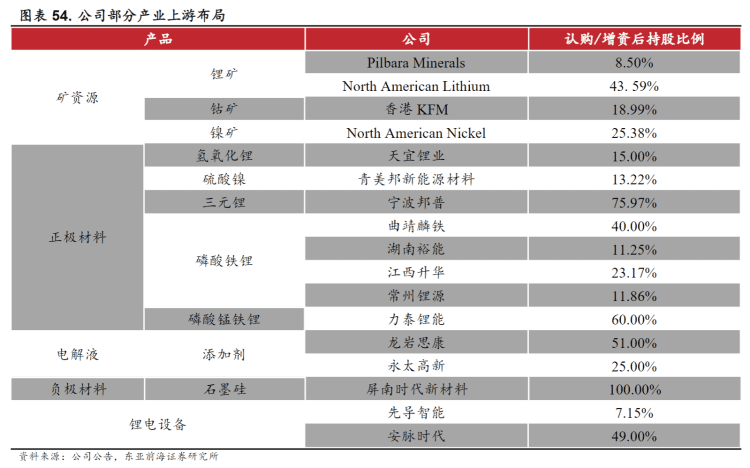

以宁德时代为例,其在近年来多次出手国内外的锂矿石项目,以提高其锂矿的自给率。今年来,宁德时代就不断增持北美锂业等公司的股份,并收购一系列的上游加工厂,来提高其在整条链路中的话语权。

不止是动力电池公司,整车厂也开始不断参与到锂业的投资中。

近期有媒体报道称,蔚来将下场以超过6亿元资金,投资阿根廷的锂矿项目。而广汽旗下的埃安则直接与赣锋锂业达成战略合作,签署了从资源开发、加工到回收的一系列合作协议。

相比之下,比亚迪由于在锂电池行业里耕耘较早,从2010年开始就率先布局了原料板块,并在近年来进一步加速全球化的锂资源布局,使其得以在综合成本上获得最大的竞争优势。

在最新的澳洲锂辉石精矿拍卖上,锂辉石精矿正在创下新高。

10月18日最新消息,澳洲锂辉石精矿以7100美元/吨被拿下;而在十几天前,类似的价格还只有6988美元/吨。

锂矿的疯狂,意味着锂价未来大概率还有一个继续上扬的过程。

长期仍将回归理性

如上所述,锂矿价格异常的背后是电动汽车爆发式内卷的产物。

电动车战争正到最关键的时刻,而成本控制又是汽车工业的核心竞争力。因此就算锂价高企,下游企业也要硬着头皮顶上去。

但如果回归到总量对比上来看,这并不是锂资源“根本上”稀缺,而仅仅只是锂资源在中期内开采带来的产业瓶颈。

如王传福就曾公开表示,我国锂资源从总量上来说其实是够的,即便按照现有的储量规模,也能够支撑大约3亿台汽车的保有量规模。而截止2022年9月,我国机动车保有量约为4.12亿辆。

王传福的另一个底气来自于锂的产业属性。

相比于石油这类一次性的消耗品,电动汽车中锂可以形成完善的回收闭环,将电池中的锂进行二次利用。

宁德时代董事长曾毓群表示,“电池里面绝大部分材料都是可以重复进行利用的,目前我们镍钴锰的回收率已经达到了99.3%,锂达到了90%以上。”

而有行业人士表示,锂的回收并没有达到天花板,未来有空间可以进一步提升到95%甚至更高的水平。

这意味着,如果电动车普及后,全球最大的“锂矿”将是巨大的存量电动车。

因此随着普及率提高,以及近年快速下线的电动车走向报废市场,锂矿的开采也将随之迎来一个生产拐点。锂资源的价格也将彻底回归到正常水平。

但如果要依靠汽车保有量迎接锂价拐点,显然需要过于漫长的时间。

目前,动力产业在应对锂价方面,其实有不同的思路。

从市场角度来说,增程式作为过渡方案依然会有优势。

高昂锂价本身会成为电动车普及的拦路虎。目前,同样是入门级的纯电轿车,普遍要比入门油车贵出几万元。而增程式的Bom成本比纯电车成本更低,这意味着汽车毛利率状况的显著提升。

而更好的基础设施也会是解决锂资源短缺的一个乌托邦式的解决方案。

例如未来能够利用道路本身进行加电,那么车辆便可以几乎不使用电池就可以正常行驶,自然也就不需要庞大的电池包了。

而从产业上来说,不断优化电池成本、探索更多元的元素周期表,可能是一个更长远的解决方案。

如最受期待的钠电池,其核心原料“纳”可以直接从海水提取,几乎可以做到“取之不尽用之不竭”,因此被认为最有可能是未来人类储能模块的基石产品。

此外,氢燃料电池、硫系电池,也被认为是潜在的电池选项。

而锂价高昂也客观上推动了其他元素电池的研发推进。

不过考虑到电动车对于负重和空间的苛刻需求,锂电池在短期内还将是最主流的解决方案。

无论是宁王还是比茅,矿老板的轿子,应该还得再抬上几年。

本文来自微信公众号:品玩 (ID:pinwancool),作者:郭海惟