本文来自微信公众号:真叫卢俊 (ID:zhenjiaolujun0426),作者:Moon,题图来自:视觉中国

自8月以来,众多房企接连发布了自家的年中业绩。

其中,有两个关键字眼的出现频率极高——代建。

据中指数据显示,截至2021年底,已有近40家房地产企业加大代建业务扩展,预计2030年商业代建销售额将接近5万亿元。

于是我们看见,万科、保利、龙湖等头部企业扎堆布局代建,就连碧桂园也在今年首次公开披露要开展代建业务。

另一方面,仁恒、当代置业、天房集团等房企也坐不住了,纷纷开始投身代建。

2022年,代建业务会是当下房企新的突破口吗?

这或许将是开发商一次重要转变的开始。

一

不止民企、国央企,暴雷的公司也开始做代建了。

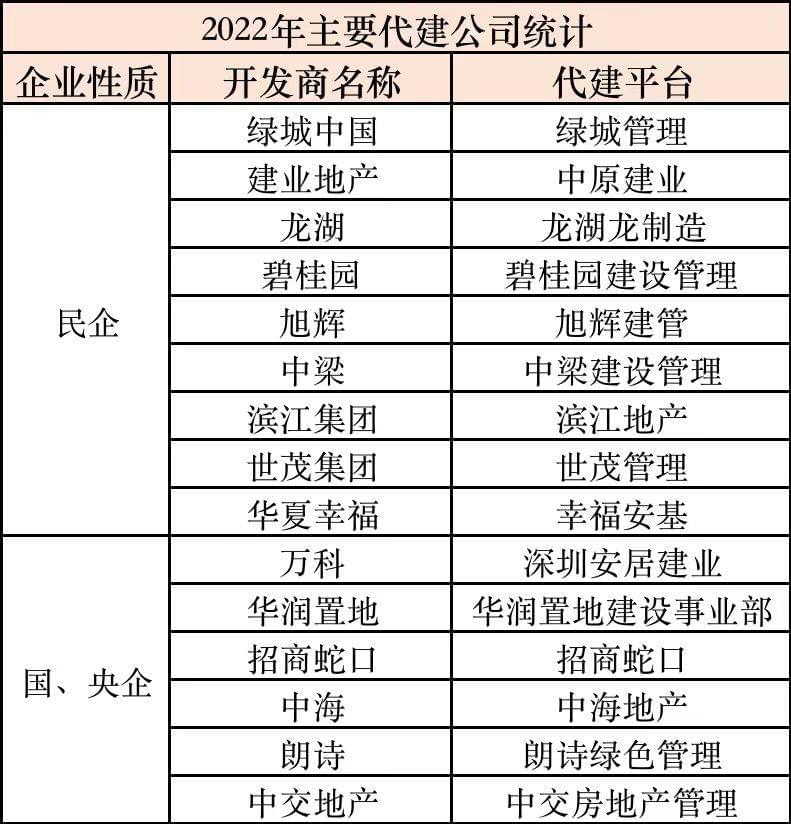

我简单整理了现在部分已经开始布局代建业务的房企:

从表中我们可以看出,不仅是万科、龙湖这样的头部企业,就连华润置地和招商此类的国央企也开始步入代建赛道。

近日,龙湖集团CEO陈序平在业绩会上官宣了代建品牌“龙湖龙制造”,此外,旭辉则在业绩会上透露,仅仅上半年就拿下了29个代建项目。

就在8月的时候,碧桂园总裁莫斌首次公开披露碧桂园要开展代建业务。据悉,目前碧桂园已经接到了一些政府订单。

如河南省政府希望在政府投资平台完成对问题项目的收购和债务清理后,由碧桂园代管代建代销。

除了这些大部分资金链还算稳定的企业外,我还想提一家企业——华夏幸福。

1个月前,华夏幸福注册了新公司,叫做幸福安基,

而这家公司成立后的第一件事就是,去沈阳参加招标,更魔幻的,招标的项目居然是因恒大债务危机,停工已接近一年的恒大沈阳文旅城项目。

要知道,华夏幸福、恒大可都是宣布过债务爆雷的地产公司。

9月,华夏幸福以中标费率1.15%,工期450天,接下了这个大盘。

这听起来似乎有点不可思议,就像同是两个贫困生,本就自身难保,一个还想着给另一个添点钱。

然而,事实上,在代建这件事上,华夏幸福并不是一时兴起,而是早有准备。

2019年,华夏幸福曾为平安人寿在北京丽泽商务区一商办项目提供代建运营。

2020年,华夏幸福中标了深圳招商银行全球总部大厦项目代建服务。

对于现在的华夏幸福而言,代建不是随便玩玩,而已经是将来全面转型成为产业新城服务商的重要一步。

如今的土拍市场,我们基本已经很难见到民企的身影,土地大都转为被城投公司或国央企摘走。

对于民企而言,要想抓住这波政策红利,发展代建或许会是个不错的方式。

而要论如何做好代建,早就有两家企业优先做好了示范

二

来看两个代建优等生——绿城管理和中原建业。

2020年以来,绿城管理和中原建业分别于港交所敲钟上市,成功登陆资本市场。

作为最早一波把代建行业做大做强的两家企业,我们来看看他们是如何经营代建这项业务的/

首先是大家比较熟悉的代建龙头绿城管理:

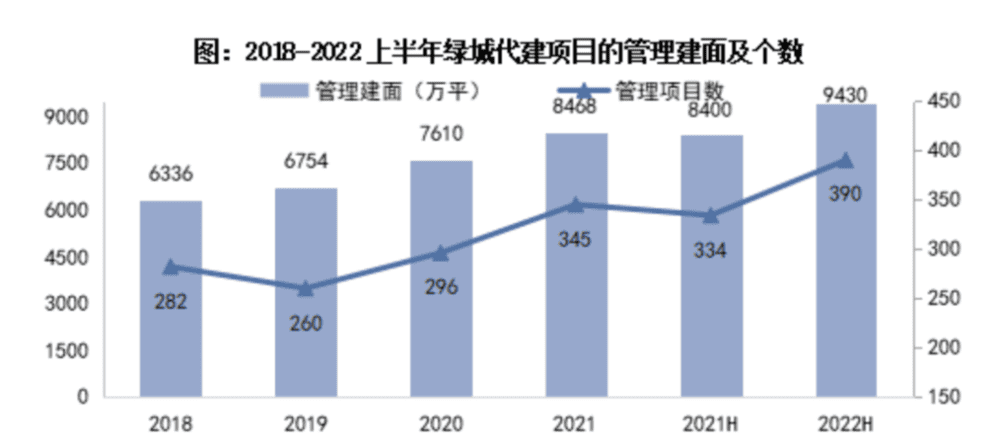

截至2022上半年,绿城管理项目数量增加至390个,合约项目管理建面9430万平,同比增长12.3%。

从代建行业市占率分析,绿城管理已连续六年市占率超22%,蝉联行业首位。

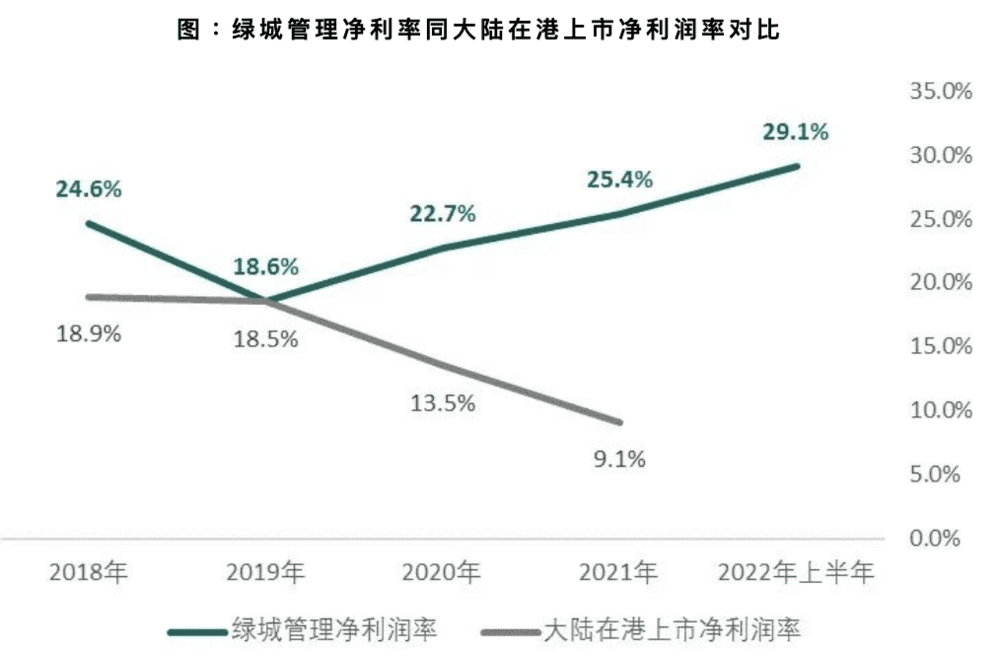

再来看看,以净利润率秒杀大部分开发商的代建业务能有多优秀。

自2019年以来,绿城管理的净利润率就呈现持续上扬的态势,到了2022上半年净利润率更是高达29.1%,与近年来净利润率不断走低的房地产企业形成鲜明对比。

从这里,我们也可以看出,在当下楼市,轻资产模式更加具有市场韧性。

同时,代建也为房企扩宽了多元化的业务发展渠道。

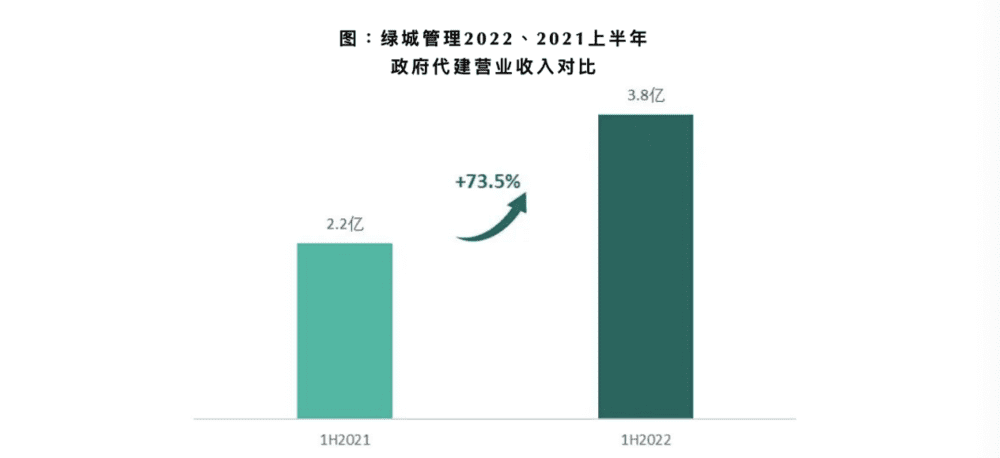

2022年上半年,凭借政府代建业务,绿城管理收入达3.8亿,占整体收入比例30.3%,较去年同期增长超70%。

从开创产业园、学校、市政公建等新业务类型,到积极参与未来社区、环境改造、老旧小区改造等项目。

不仅为绿城管理带来了大量的营业收入,同时也为企业的发展赢来了口碑。

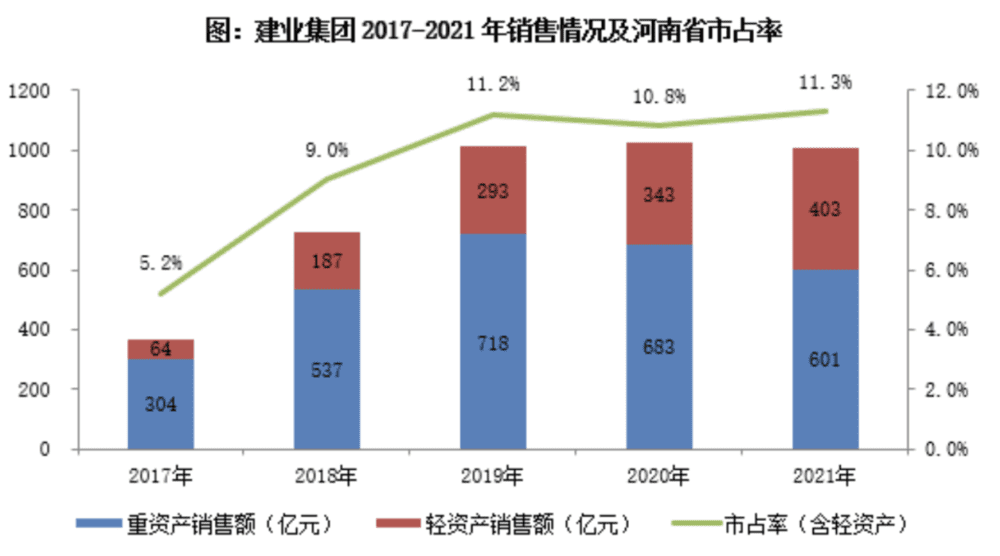

2021年建业地产的重资产合约销售金额约为人民币601亿元,同比减少了12.05%。

但若是加上以代建为主的轻资产业务,建业集团的合约销售额达到了1004亿元,在河南省的市占率同比上升了0.5个百分点,达到了近年来的新高。

由于2021年河南地区受到了水灾以及疫情反复的影响,企业开工困难,市场竞争也逐渐激烈。

购房者的观望情绪也越来越浓厚,对重资产很不友好。

而这个时候,反而是只做服务的轻资产代建业务更加具有优势,再加上长期以往在河南本地良好的口碑以及品牌力。

开发商大力发展代建从而提高产品销售额也就成了水到渠成的事。

有了这两家代建标杆的优秀打样,越来越多的开发商也行动了起来。

三

企业纷纷投身的代建,这块面包能有多香?

要说地产代建,其实早在10年前就存在了,那为什么2022年代建突然火了。

首先,很可能是来自一种求稳的情绪。

这种心态从开发商拿地越来越谨慎就可以看出来,据CRIC数据显示,截至2022年上半年,聚焦重点22城,50强房企中超过50%的企业都未拿过地了。

所以瞄准代建这事,第一个看中的就是轻资产模式下的高利润率。

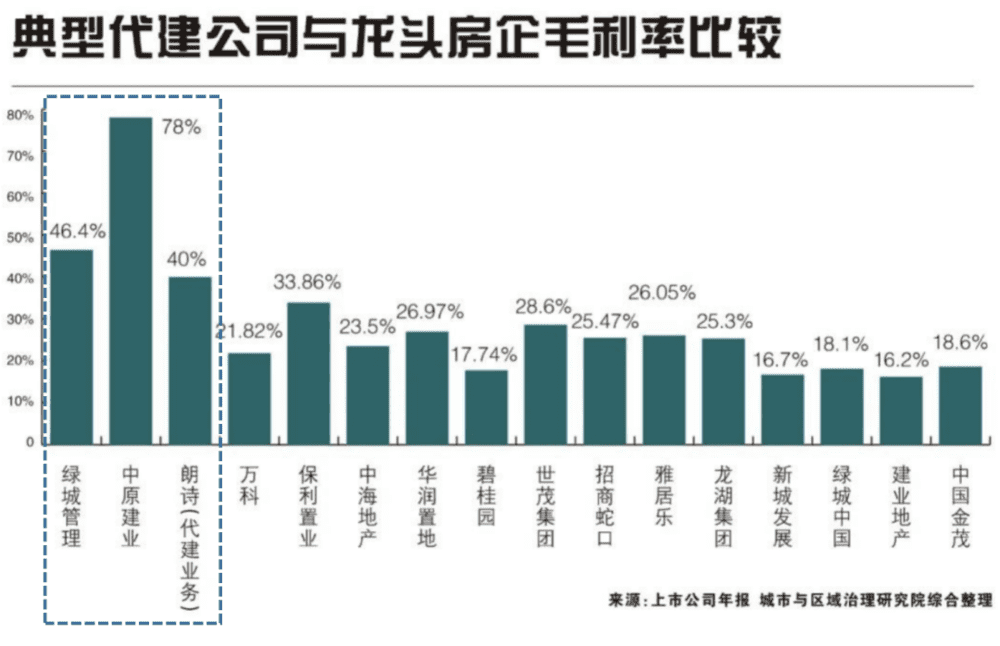

我们将典型代建公司和龙头企业的毛利率进行比较:

从图中可以看出,相对于传统开发而言,整体代建房企的盈利能力更强。

目前,代建业务的毛利率普遍在40%以上,而房地产开发业务的毛利率区间为15%-20%。

既然有如此高的利率,为什么不直接都去做代建?

这是因为,代建和开发业务的基数标准完全不是一个量级的。

打个比方,一个货值10亿元的项目,若是开发商自主开发,即使只有10%的净利润率,也能赚1亿元,但是换成代建计算,按平均收费标准4%来算,收入只有4000万元。

地产开发的净利润基数是销售额,代建的净利润基数只是服务费,算下来当然不会太高。

因此,对于当下的房企,虽不能指望代建一夜暴富,但总归比自己躺平强。

此外,凭借轻资产的属性,开发商们也能维持较低杠杆,保持较低的负债率,同时也让政府有了更好的着力点去协调市场的发展节奏。

所以,还有一点就是代建业务拥有不断的政策利好。

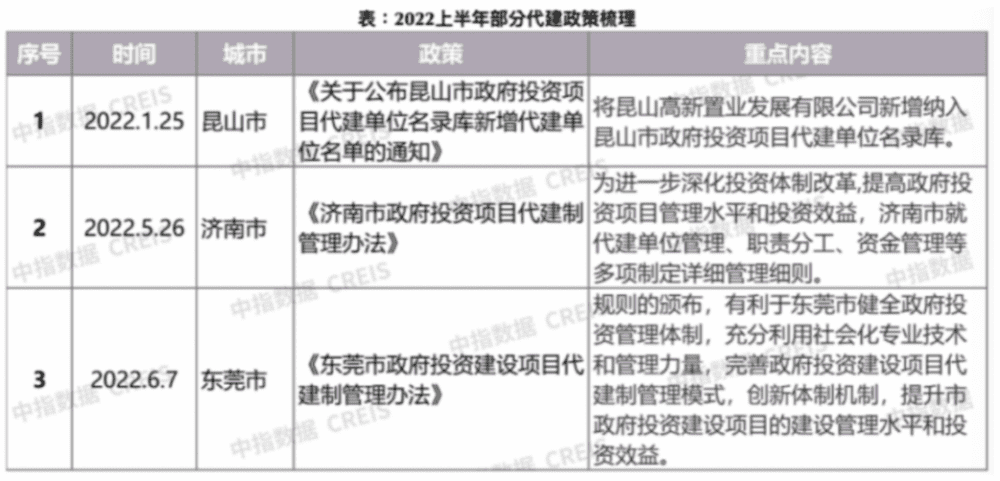

在政策方面,首先是完善代建企业名单库,如昆山市为代建企业名录库扩容,新增代建企业。

其二,是颁布相应的代建制度,使代建政策更适合后期市场发展需求,利于投资项目的高质效达成。

此外,在今年3月,银保监会表示,积极推动房地产行业转变发展方式。

于代建而言,由于只提供服务,并不负责投资,房企们也能更少受到房地产市场周期的影响。

市场好的时候,客户来源不用愁,市场不太好的时候,也可以利用公司的品牌和服务来抵御周期性风险。

如此可见,作为轻资产模式的代建业务,很可能就是政策倡导及行业发展的方向。

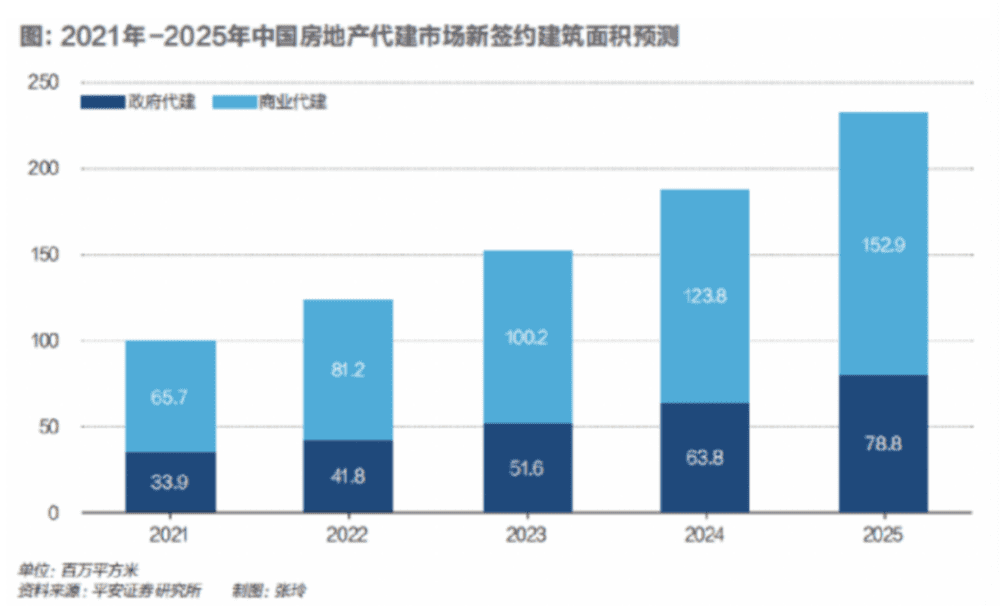

其次,更重要的是未来巨大的增长空间。

根据中国指数研究院预计,代建市场规模行业占比将以年均21.3%的速度高速增长,到2025年,代建行业规模预计渗透率将达到12.5%。

按照欧美模式下代建业务占比可做到20%-30%,以平均值25%估算,国内代建行业的渗透率还有5.2倍的空间。

轻资产模式下的高利润率,不断的政策利好加上巨量的增长空间。

如此看来,代建确实是当下为数不多还可以一试的美味蛋糕。

四

那为什么在今年,这么多的企业争着做代建?

当保交付变成主旋律、人们对烂尾楼问题愈加担忧和不满,终究还是因为现在这个市场的信任被透支了。

当房企开始躺平,资方因为担心亏损放大不愿意拨款,工程方因为拿不到钱也启动不了项目,客户拿不到房子,地方政府也借不上力推动,房子也就烂尾了。

而代建作为轻资产模式,其实就是为项目注入了一个建设信任的环境。

一来这些叫得上名号的开发商们专业性和公信力还是有一定基础的,且双方合作的模式,也在一定程度上降低了购房者资产损失的风险。

二来也是因为代建将项目建设本身变得更纯粹也更透明,不参与投资,不拿地,只涉及其中一个环节。

这种条件下,提升了管理效率,确保了产品质量,合作方也就可以操更少的心。

对开发商而言,除住宅外,也能够向产业、酒店等领域延伸,拓宽服务边界,从而进一步释放品牌效益,帮助部分房企实现信用重建。

所以,与其说是越来越多的企业看好待建市场,不如说是代建为现在信任力缺乏的楼市,带来了一个破题方式。

本文来自微信公众号:真叫卢俊 (ID:zhenjiaolujun0426),作者:Moon