本文来自微信公众号:有数DataVision (ID:ycsypl),作者:李康平,编辑:张泽一,头图来自:视觉中国

在波谲云诡的A股市场中,历来都不缺乏千奇百怪的炒股秘诀。有的是基本面研究者,有的是技术面信徒,有的依靠画线,更多的想靠内幕消息,其中研究龙虎榜也是一种门路。

龙虎榜起源于上个世纪90年代。每天股市收盘后,沪深两市交易所通过卫星,向会员单位营业部发送的交易回报数据,其中就有某只股票上所有账户席位的具体买卖情况,以及持仓品种,更高级一点的,可以显示出精准的买卖时间和价格。

而有些黑客通过技术手段截留这些信息之后就制成榜单对外出售,这榜单即是龙虎榜的雏形,由于2001年国内证券市场监管不完善,处于庄股横行阶段,不少散户奉行“有庄则灵”的法则,龙虎榜刚好能击中他们的痛点,一时之间看龙虎榜炒股法席卷全国。

直到2002年,庄股神话逐渐破灭,交易所开始对相关数据进行加密处理,龙虎榜也开始渐渐褪去其光环,但看龙虎榜依旧是A股股民每天下午四点的必修课。

龙虎榜虽然不披露账户名称,但披露账户开户地,俗称就是席位,围绕这些席位诞生一堆游资神话,可其中有一个席位投资者视之如瘟神,唯恐避之不及,这个席位就是:东方财富拉萨团结路第二营业部,一般称之为“藏獒”。

由于东方财富证券开户流程中提供网上开户这种方式,几乎所有的个人投资者都会选择网上开户,而这些账户开户地就集中在这个团结路二路营业部,和藏獒站在一边意味着你和大部分散户投资者站在一起。

刨除这种段子似的结论,东方财富用互联网模式发家,且成功转型成券商的发展道路可谓羡煞旁人,无数财经媒体、平台、论坛都没能跨出这关键的一步。

可站在当下这个3000点保卫战再次打响、互联网大潮开始衰退的时间点,这位被称作“券茅”的互联网+券商能穿越周期吗?

一、悲观增长

2022年10月10日下午,上证指数跌破3000点压力位,虽然各种指标都提前发出过预警信号,各类公众号都在自己的文章中反复提及风险,但千位数字上的3变成2时依旧刺伤不少新老股民的心。

这一年,各种各样的XX茅XX王神话破灭反复上演,明星基金经理,传奇私募投资人光环褪去,北向资金与个人投资者同步退出股票市场,整个市场交易量大幅萎缩。

股价的波动短时间影响不到上市公司业绩,可对券商们来说却是实实在在的损失了。

券商的业务和股市交易量息息相关,交易量不仅影响券商的经纪业务收入,对投行研究所业务也有间接的影响,毕竟谁都不希望自己的股价破发,交易量太小导致股价也很难达到研究所的预期。

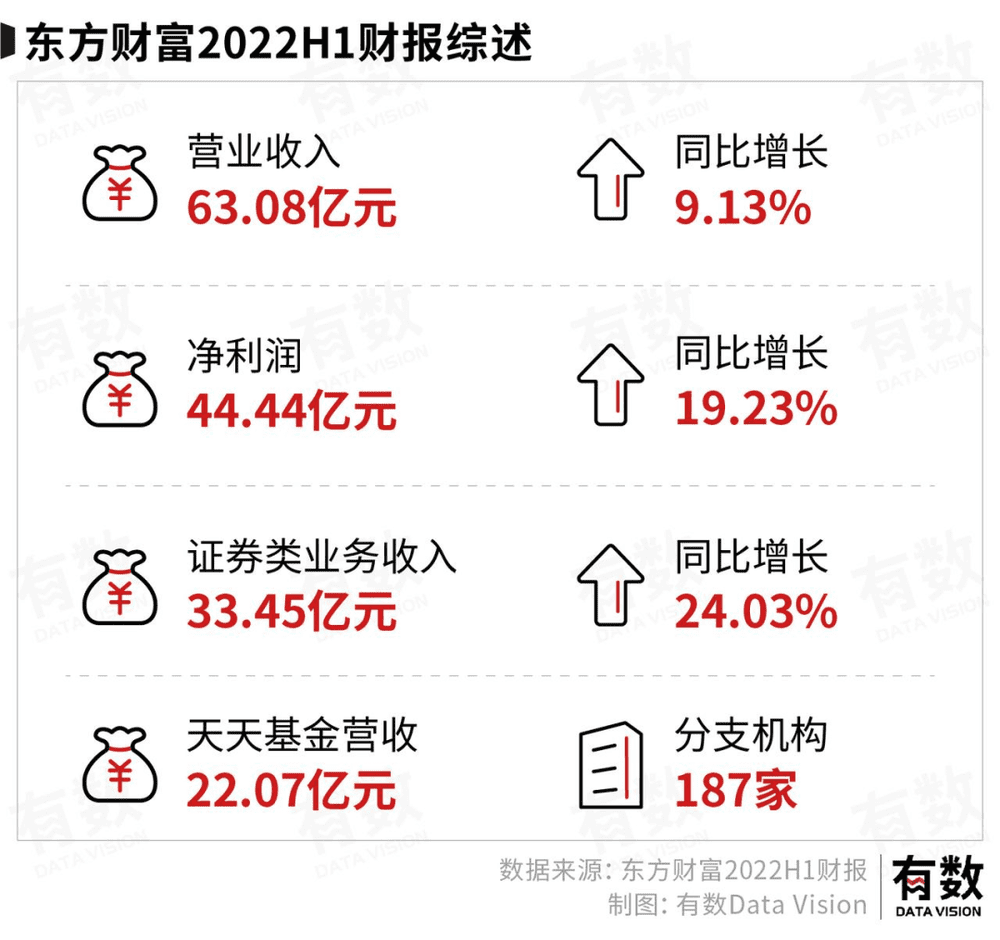

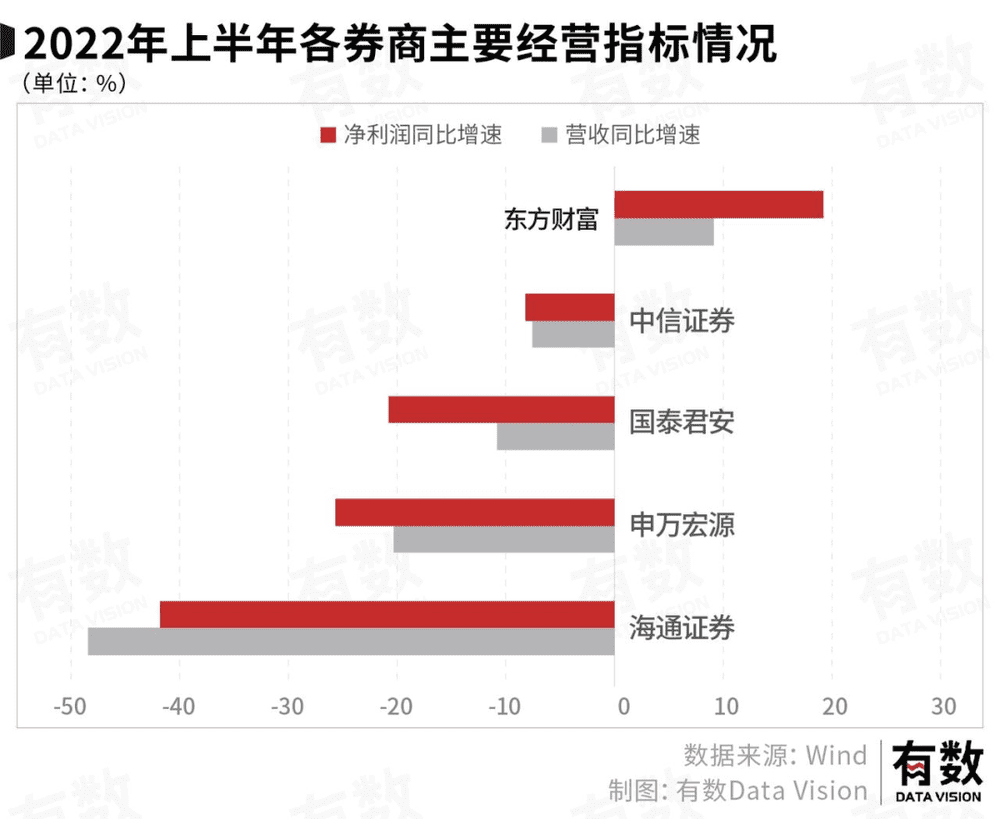

但东方财富在这行情中却是硕果仅存的实现营收增长的券商,今年上半年营收63.08亿,同比增长9.13%,净利润44.44亿,同比增长19.23%。

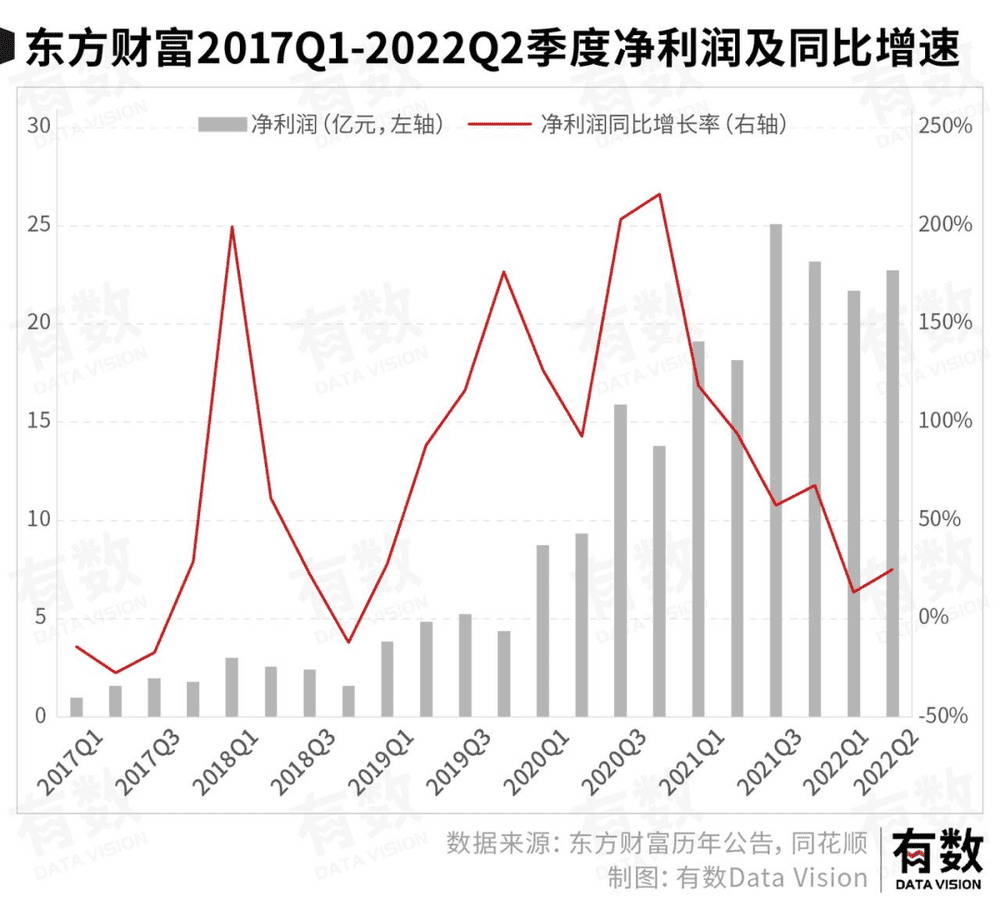

回溯来看,2017年之前东方财富经营平平淡淡并没有起色,直到2019年,也是牛市开幕的那一年,分季度净利润同比增长率开始保持在50%以上,使得东方财富的净利润一路飙升。

但随着股市交易量持续走低,东方财富净利润自2020年Q4开始同比增速开始持续下滑。

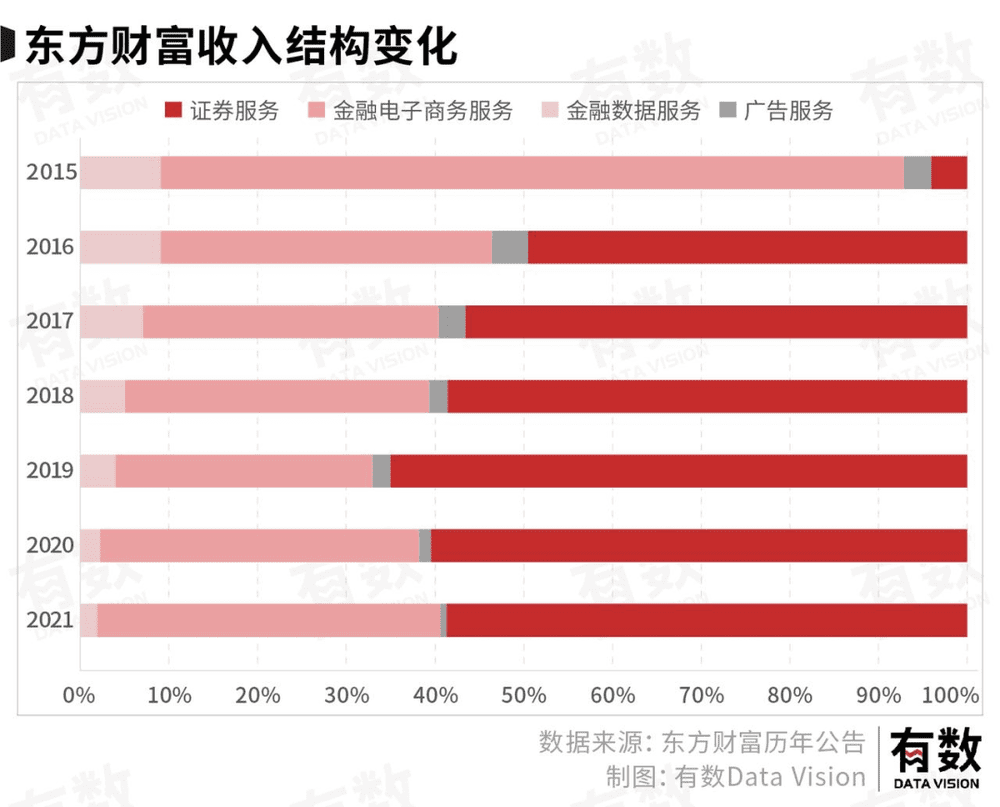

东方财富的营收大体可以分为两类来看:证券业务与非证券业务,证券类业务包括东方财富证券相关的投行、行研、经纪业务,非证券业务则包括广告收入,东财CHOICE数据服务以及神奇九转之类的辅助业务,目前这两方面收入占比呈现五五开。

东方财富的主营业务又可以分为两个部分:证券自营+基金代销,其中证券为东方财富证券,基金代销平台主要为天天基金网。

根据东方财富2022年半年报披露,东方财富证券类业务收入为33.45亿,同比增长24.03%,基金代销子公司天天基金收入22.07亿元,该业务首次单独披露收入,在去年同期财报中被称为金融电子商务服务业务实现收入23.97亿元,合理猜测变动率不大。

总体来说,在券商业绩普遍下滑的情况下,东方财富依旧实现了增长,但利润增速开始下滑。

通常这种情况被称为:公司相比同行有更好的弹性。

二、变现转型

东方财富是互联网公司里最懂券商的,券商业里最懂互联网的。

东方财富最开始是做门户网站——东方财富网,后续衍生出股吧,天天基金网等等。主要提供类似知乎雪球百度贴吧一类的内容社区服务,并且由于起步较早,市场上几乎没有同类网站,占得先机的东方财富很快成为垂直财经内容社区这一细分领域的头部流量入口。

对于根据某一特定兴趣而集中在一起的内容社区来说,最难的问题永远都是平台如何赚钱,众所周知B站、知乎都遇到了类似问题。

而东方财富的社区氛围相比于其他内容社区显得更加“势利”,用户来这里就做一件事:搞钱,无论是打听消息,看分析帖子还是听取其他人经验都是为了在股票基金上赚点钱。为了赚大钱交学费,付费意愿甩开其它内容社区一条街。

而且股票基金市场瞬息万变,白天在A股里博弈,晚上美股又得盯盘,还需要24小时接受信息,这使得用户一般会高强度上社区交流,黏性极高,最重要的一点是这类社群成员普遍有钱,至此,无论是付费意愿还是付费能力都有了,堪称完美的社区属性。

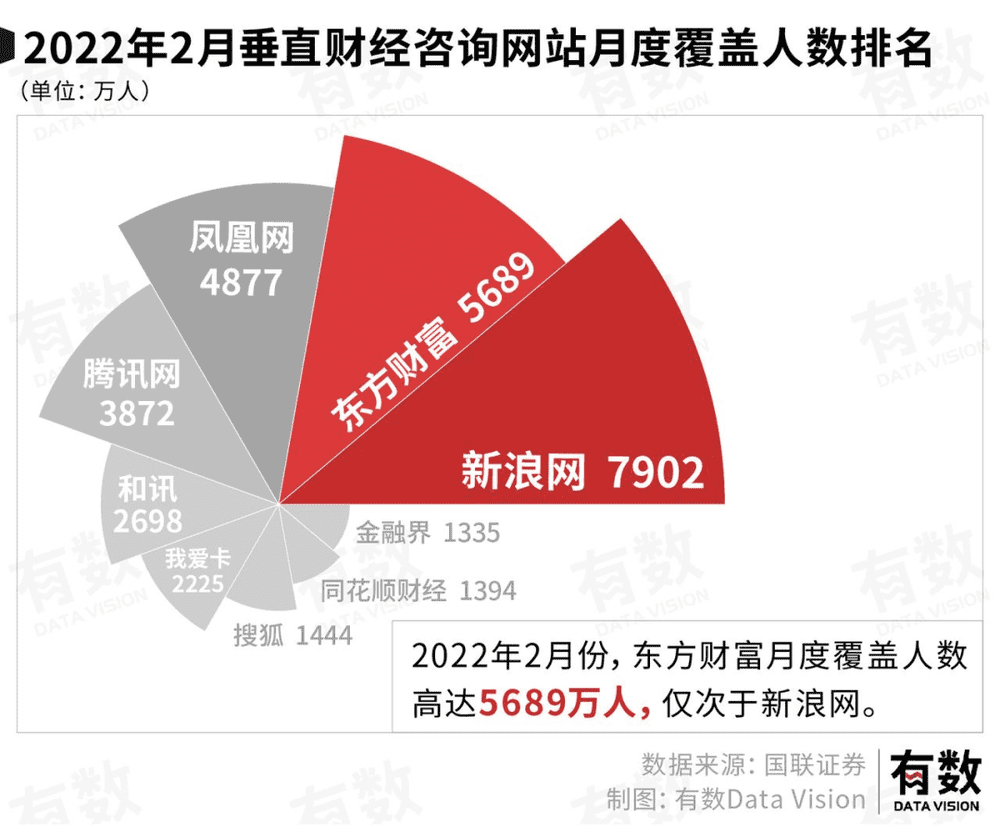

根据艾瑞咨询的数据显示,2022年2月份,东方财富月度覆盖人数高达5689万人,仅次于新浪网。

掌握高质量流量之后,如何将流量变现则是互联网公司普遍面临的难题,哔哩哔哩难以将3亿多流量变现,小红书因商业模式不清晰可能中止IPO,而如何将流量变现也长期占据小红书用户热搜榜。不仅是公司,微博大V,小红书著名博主都困于流量变现。

将流量变现最简单的方式就是打广告,也是当下平台类公司最主要的收入来源,东方财富起初最大的业务收入就是打广告,但打广告还是太Low,东方财富跨出了所有财经平台都望眼欲穿的那一步:拿下证券牌照。

证券这类金融行业是一种强监管行业,做任何金融行业细分领域都需要牌照,而有些牌照比如信托公司牌照监管机构原则上不予颁发,只能通过收购获得。当下的财经媒体或多或少都卡在这一关。

国内较强的金融集团 ,比如央企招商局集团、中信集团、五矿集团在炫耀自己金融业务能力时,常常第一句话就是集团已经有金融业全牌照。

金融业全牌照一共有七个大类:银行、证券、保险、基金、信托、期货和租赁,每个大类下又有若干小类,而大类业内俗称“七龙珠”。

“龙珠”数量一般就能反映一个集团可以从事的金融业务种类数量。

东方财富不同于其它媒体的关键就在于东方财富拥有相当数量的牌照,2012年-2019年七年之内,东方财富通过收购手段,证券业务、保险经纪业务、公募基金、私募基金、期货业务的相关牌照均纳入囊中,每一个牌照都是一种变现途径,东方财富业务结构越复杂变现途径就越多。

自此,东方财富一条腿,迈入了离钱最近的券商行业,而另一条腿还在用互联网模式源源不断的供应流量。

说东方财富只是一条腿迈入券商,是因为它绝大多数业务面对的是中小散户,且没有投行业务,并不ToB。

其优势在于面对中小散户时,渠道为王的现象就会出现,毕竟损失一个小散户无关紧要,而基金公司也需要这样的平台链接大部分散户,渠道在这个产业链中话语权最高,利润的想象空间也就越大。

可以说从流量质量还是变现渠道甚至行业上下游话语权,东方财富在方方面面都做的较好,互联网的另一个优势就是成本优势,而在东方财富这里也有所体现。

截至2022年6月30日,东方财富的分支机构数量有187家,而头部的券商比如中信证券营业部为333家,国泰君安有340家,华泰证券243家,而且东方财富营业厅大部分是C类营业部,营业厅连股市荧幕都没有,可以理解为拼多多版营业部,只做融资融券这两种不能线上完成的业务。

传统券商的营业部则是豪华大店模式,无论是单个造价还是数量,传统券商营业部支出远高于东方财富,根据东亚前海证券测算,东方财富2021年获客成本为219.29元,其他券商普遍在300元以上。

可这同样也构成了东方财富尴尬的现状:如今到底该向互联网走?还是向券商?

三、进退两难

东方财富目前所有变现渠道中,证券业务中的经纪业务与基金代销是其最粗的两条通道,2021年经纪业务净收入45.97亿元,基金代销50.73亿元,两者之和占2021年东方财富总营收的73.85%。

经纪业务和基金代销均由两个因素决定:交易额与费用率,费用在证券业务上就是抽佣率,东方财富为了从传统券商身上扣下一块肉,同时自己面对的客户多是价格敏感型用户,在抽佣率方面东方财富均做出让步处理。

根据东亚前海证券的测算,东方财富的证券交易抽佣率为为0.021%,低于行业平均的0.026%,也远低于国泰君安、海通证券、中信证券等传统券商,走的是薄利多销的路线。

在基金销售方面东方财富的收入可以分为两个部分,第一部分是申赎费用,即基民申购赎回基金时需要缴纳的费用,第二部分是管理费,基金公司帮基民管理基金每天都会收取费用,其中部分费用需要作为基金销售公司的营收,根据业内人士反映以第二部分为主。

而上半年证券交易与基金交易表现如何,相信经历2022年上半年基金股市的朋友心里有底。

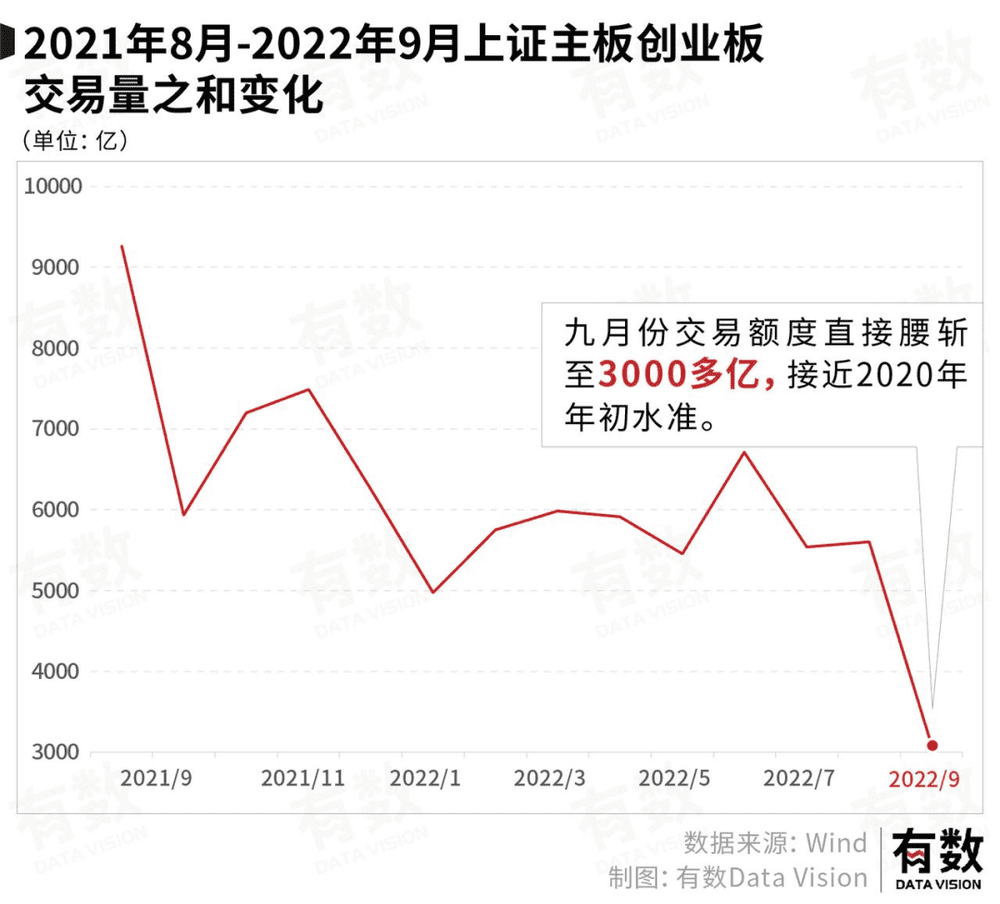

根据上交所深交所发布的数据来看,股市交易额一直跌跌不休,自2021年8月份创出天量交易额之后,2022年每个月交易额明显产生下滑,而且九月份交易额度直接腰斩至3000多亿,接近2020年年初水准。

在股市交易额严重下挫时,东方财富交易额虽然没有披露但也会受其影响,对薄利多销走量为主的东方财富来说,大环境确实会对其经纪业务产生影响。

而且股市冷清只是一个开始,基金表现如何和股市息息相关,股市一路下跌,基金抛售潮必然随之到来。

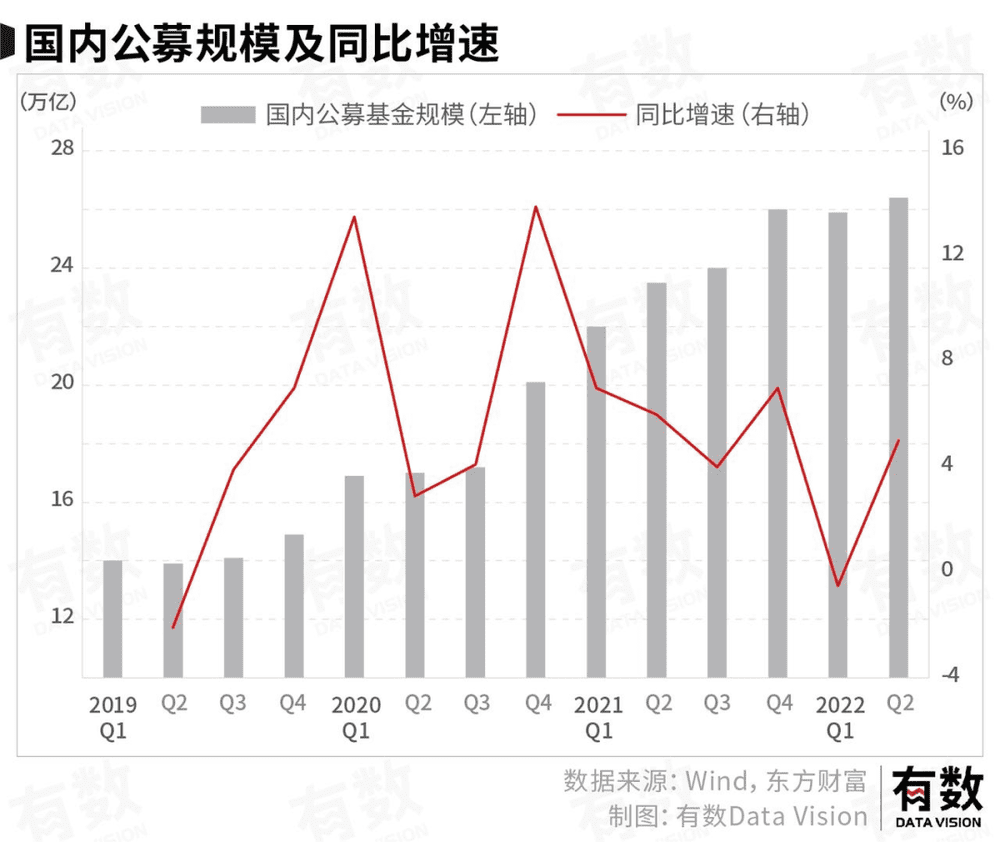

根据万得以及东方财富数据显示,我国公募规模在不断扩大,但是环比增速在持续下降,2022年Q2季度上升原因在于股市略有升温刺激投资需求,而最近Q3季度股市表现萎靡不振,增速难以保持,对于东方财富来说全国最大的公募基金销售第三方平台,公募基金规模扩张速度下降,盈利能力就很难保证。

东方财富的问题在于,普罗大众到股市投资,买基金最基本的目的是赚钱,而东方财富提供的这些服务都是围绕赚钱这一主要目的开展,当股市、基金不再具有赚钱效应时,中小投资者就会逐步撤离市场,市场配套的券商自然也会被波及。

而如果退回门户网站专注广告业务与数据服务恐怕也未必是最优解,互联网公司现状如何,大家有目共睹。

四、尾声

9月16日,财政部发了一则公告:1-8月累计印花税收入3188亿元,比上年同期增长4.1%,而去年这个增速数据是39.5%,看来和东方财富,公募基金规模一样规模都在增长,增速同比却在下滑,如果之后10月份成交量持续萎缩,无论是印花税还是东方财富还是公募基金都躲不过收入下滑的结局。

原因可能并不在这些券商中,作为服务企业,上游的股市才是他们业绩的主要影响因素。

国内居民理财的手段相当有限,大部分居民可能就指望国债与银行大额存单来满足自己的理财需求,之所以选择这种方式一方面是房地产投资门槛太高,大部分人可没有炒房的本钱,另一方面就是股市风险太大。

在中国炒股历来都是风险较高的事业,也是被老一辈人视作不务正业,这不能怨他们思想落伍,毕竟2015年、2018年股灾历历在目,这种看法与经历如同紧箍咒一般牢牢箍在A股股民头顶,只要风吹草动,立刻清仓,导致A股相当脆弱,2015年与2022年股市大跌没有什么不同。

这种情况下,长期投资,价值投资很难得到践行,A股长期保持波动,导致无论是印花税还是券商市值长期徘徊在一个价位,就连东方财富也无法逃脱这个周期,想要解决下游券商的问题,还是别打3000点保卫战了才行。

参考资料:

[1] 东方财富历年财报

[2] 深度报告:“东方太阳”照常升起,财富管理大势所趋 民生证券

[3] 立足互联网,领跑财富管理 国联证券

[4] 乘财富管理东风,造金融平台航母 东亚前海证券

本文来自微信公众号:有数DataVision (ID:ycsypl),作者:李康平,编辑:张泽一