本文来自微信公众号:亿邦动力 (ID:iebrun),作者:何洋,原文标题:《运价暴跌80%!港口船空柜空,货物堆到明年!商家噩梦刚刚开始……》,头图来自:视觉中国

9月,往往是跨境出海的备货旺季,李洪旭却并没有忙起来。

李洪旭在亚马逊卖灯饰已经6年时间了,今年是他头一次觉得旺季备货期如此“闲暇”。用他的话说:“前几个月备的都够卖到明年,所以9月份没再出货了。”

每年,从11月中下旬持续到12月底的欧美“假日购物季”,正是跨境电商卖家们冲全年业绩的大好时机。走海运把货物批量运送出去,大概要两个月时间,所以,卖家们差不多从8月开始进入备货周期,以保证10月后有足够的库存在本地仓等待消费者下单。

但这样好的预期显然不属于今年。李洪旭判断,今年旺季销售情况不会比去年好,所以备多了货只会增加负担,即便现在海运价如此之低。

“去年一个货柜两万美金还‘一柜难求’,今年跌到三千却‘一船难满’。”有业内人士感慨道,无论传统外贸还是跨境电商,今年似乎没有“旺季”。

一、极速反转:一个货柜从2万美元跌到2000多美元

据运去哪平台运营负责人陆洋介绍,从运去哪平台上交易情况看,虽然不同航线有一定差别,但是整体看,今年外贸商家的物流成本(尤指部分海运干线物流)相比去年大概减少了50%-75%。

“上海7月份之后海运价格就明显进入了一个震荡下行的趋势,尤其是美国西部航线。”陆洋谈道。走小批量、小包模式的跨境电商卖家,对于干线物流价格变化的感知相对较弱,但也从8月份起有明显体会,“价格差不多是去年同期的8折”。

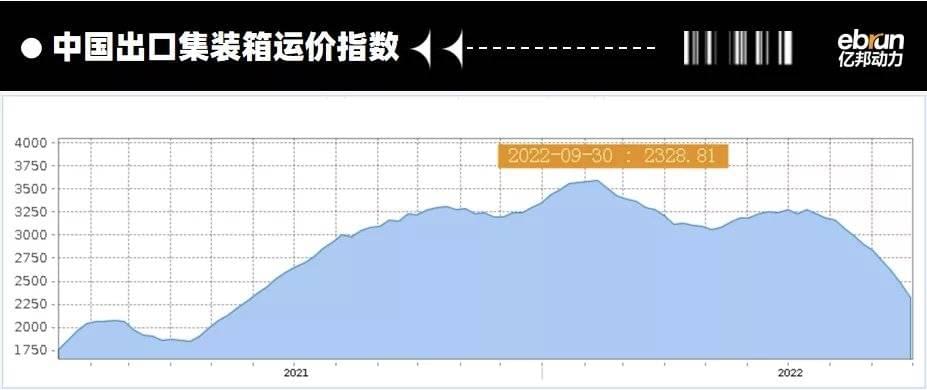

纵腾集团副总裁李聪向亿邦动力指出,以美东、美西、欧基航线为代表,从今年1月初至9月中旬,运费均是一路下滑。其中,美西航线从18000美金/TEU(指20英尺标准集装箱)下跌到了3100美金/TEU,跌幅超过80%。而去年最高点时已达到2万美元的均价。

有商家指出,6月底的时候,深圳至美国西海岸航线的报价还将近1万美元,9月下旬已经有低于3000美元的报价了。“仅仅3个月时间!”

“目前,美国航线一个货柜有下降到2000多美元的,但整体市场货量还是少。”浙江晨星国际货代CEO林树豪告诉亿邦动力,疫情带来的出口和跨境电商影响已经过去,且不会再有,一些低效率经营的货代公司很难活下去了。

李聪解释,9月份,包括上海、新加坡、宁波舟山、深圳、广州、青岛、釜山、天津、中国香港、鹿特丹、迪拜、厦门、洛杉矶等在内的全球重要港口,船舶的在港时间、在泊时间,同比、环比绝大部分均为下降。而因为在港时间大幅度缩短,运力加大释放,但货量的增长却相对乏力。

“以北美航线为例,从2021年2月到2022年6月的走势来看,美国西部进口比例略有下降,港口拥堵情况得到缓解、运力得到释放,运价压力明显增大。加之,部分货物转向美东,造成美西货量与运力的倾斜加剧,导致运价急剧下跌,而美西运价下跌又带动了美东等其他航线下跌。”他谈道。

陆洋表示,根据运去哪平台的交易情况看,去年,做FOB、外贸代工的企业,在市场运费高企的情况下(1.5万-1.8万美元一个柜),交易受到影响,不少卖家硬着头皮亏本完成订单交付,“非常痛苦”。今年整个市场的货物增长量明显放缓,加上船公司的运营调整,供需关系正在重新匹配。

“除了运价跌幅极大的美西航线,不同地区的运价都出现不同程度的下跌。”陆洋谈到,根据运去哪多年运营东南亚航线产品的经验判断,东南亚航线运价下跌更多的并不是因为需求萎缩,而是主流船公司因美西压港情况大大缓解、周转效率提升之后,把一些船从欧美线撤走,投入到了东南亚、澳新航线上,加上下半年有大量的新船下水,导致运力释放,供大于求。

他直言,去年,整个国际货代市场是百年难遇的时间窗口,很多带着舱位资源的中小型甚至微小货代都分到一杯羹,但其中混杂了不少不具备生存力或者没办法常态化精细经营的企业。在今年货物增量下降的情况下,供给侧迅速进入淘汰赛,行业重新寻找价格平衡点。

“跨境物流本不应该是个暴利行业。那种一个舱位转5手之后卖给某个工厂的情况,绝不是健康的发展局面。”陆洋补充道,“预计国庆节之后市场行情有一波调整动作。”

二、订单下滑,今年无旺季

今年下半年以来,海运价格的极速回落,直接反映了外贸商家的“订单荒”。

海关总署数据显示,今年1-8月,我国出口商品总值2.38万亿美元,增长13.5%,但8月开始出现回落,单月出口商品总值3149.2亿美元,同比增速跌至个位数,环比下滑5.3%。

不仅仅是一般贸易,跨境电商零售订单也增长乏力。亚马逊汽配卖家马孝权用“寒气逼人”来形容今年的市场形势:“我们年初就开始亏钱,GMV跟去年相比没增长,所以只能谨慎备货。”

户外家居跨境卖家徐伟也表示,虽然自己所处类目是后疫情时代的热门品类,但今年整体看,已经“冷下去了”。“即便今年物流成本的压力没那么大了,也不敢多备货。”徐伟谈道。

海外消费需求的疲软和它所带来的库存消化周期拉长,显然影响了商家们对新一轮出货量的预测,以及他们对于今年Q4旺季销售的信心。

纵腾集团副总裁李聪分析,根据统计数据,2022年1-8月,中国到美国的出口货柜量相比2021年同期增加3.6%。但出口货量的上涨或下降不代表消费的同步上涨或下降,因为二者之间隔着一个库存调节器。“现在的情况是调节器爆满——库存指数持续处于高位,导致一段时间内的主旋律从‘补库存’变成‘去库存’。”他指出。

“去库存的压力致使商家对新一期的备货不积极,要观察Q3、Q4的销售情况,再决定是否补库存。”李聪对于9月跨境电商旺季备货高峰期的“爆冷”情况解释道,“估计明年补库存也不会太积极,因为今年上半年还有一堆库存没消化完。”

某个护小家电出海品牌的真实反馈印证了以上说法:由于疫情初期海外市场的高增长致使企业过于乐观,去年国内生产的大量出口货物已在海外产生了滞销。

这不是个例。根据花旗银行对美国18家主要零售商的调查,自今年3月23日至5月22日的3个月里,有11家零售商的库存增长速度比销售增长高出10个百分点。彭博社发布的一项数据也显示,在今年6月初的两周里,标普消费指数中市值超过10亿美元的零售企业库存增加了448亿美元,比去年同期增长26%。

美国多家知名零售商相继发布“库存警报”:塔吉特今年Q1的库存同比增长43%,以至于不得不在6月上旬宣布了缩减过剩库存计划——实施额外降价促销的同时,取消部分订单;沃尔玛先是在7月份发布内部备忘录称,鉴于严重的库存过剩问题,将允许商店关闭自动库存订货(ISA)系统,后又在8月份表示已取消了数十亿美元的订单,以使库存水平与预期需求保持一致。

“不单单是中国外贸总体货量疲软,东南亚工厂也没有订单。”浙江晨星国际货代CEO林树豪补充道。

值得一提的是,世界贸易组织于当地时间10月5日在日内瓦发布的预测报告显示,全球贸易将在2022年下半年失去动力,并在2023年保持低迷。世贸组织预计,2022年全球商品贸易量将增长3.5%,但2023年增长率预计仅为1%,远低于此前估计的3.4%。

三、“黑五”只有一个任务:清库存

押注年底大促,是绝大部分外贸企业一年之中最重要的一件事。

跨境卖家李莉告诉亿邦动力:“毫不夸张地说,往年,从‘黑五’(每年11月的第四个星期四)到‘网一’的4天的销售额几乎能抵淡季一整个季度,还不算10月的万圣节、12月的圣诞节大促。”

不过,今年,她心里却是没底的,“GMV能和去年持平就万幸了”——即便这样还是不赚钱的。相比2019年(疫情前),李莉公司单个产品的物流成本已经翻了十倍,人工成本也在持续上涨,但产品价格却上不去。

“今年的旺季大促一定会提前到来,不会等到黑五。商家的库存压力太大了。”李聪指出,“谁先把货库存消掉,谁就能安全。”而提前促销也就意味着价格战会更加激烈。

“今年线下清库存的现象也异常突出,这又给线上卖家多了一层压力。”卖家徐伟谈道。

上个季度财报发布后,沃尔玛首席执行官Doug McMillon在电话会议上告诉分析师,到万圣节来临的时候,沃尔玛的库存将会更干净。显然,从9月前的返校季开始,“大促清仓”已在加大火力。

陆洋则指出,从运去哪平台交易情况看,今年依然有中大卖家在备战旺季销售。“我们看到的不是真的完全躺平状态,从我们北美海外仓的数据情况看,8月份开始陆续出现爆仓。”他说,虽然整体备货情况不如往年那样积极,但不同品类的情况不一样。

据其介绍,8月份开始运去哪在美西的一些仓库,中大件品类(如家具)就出现了爆仓,另外,很多新兴的带电科技产品出口也在小幅上涨,如电动自行车、扫地机器人等。

与此同时,不同区域市场也表现出明显的差异性。陆洋表示,从全球各大航线来看,拉美、东南亚下半年的出货量并没有“冷”。在他们平台上已经或者正在完成物流交易的,无论一般贸易还是跨境电商场景,走东南亚的机电、建材、药品等,走拉美的刚需快消、家居用品、健康美容、3C等,处于小幅增长状态。

欧洲虽然整体出货量下降,但今年旺季却出现了一些有趣的新兴品类——因俄乌冲突导致的能源危机,下半年开始,中国出口至欧洲的家用电热设备、取暖设备等迎来短线的大幅增长。有数据显示,仅今年7月,欧盟27国进口中国电热毯就高达129万条,环比增长近150%。7月德国从中国购买了41.9万条电热毯,8月增至63.2万条,而英国8月则购买了58.2万条。

“真魔幻!谁能想到电热毯、热水袋这样的‘夕阳产物’能翻红?很多店铺卖断货。”一位外贸商家笑称,“一条电热毯,以前20欧,现在能卖到五六十欧,生产成本10元(人民币)都不到。”

正如浙江晨星国际货代CEO林树豪的感慨:“大家不能再以之前对世界的理解来判断后期情况了,接下来,全球的变化和过去几十年会完全不一样。”

应受访者要求,文中部分被访对象为化名。本文来自微信公众号:亿邦动力 (ID:iebrun),作者:何洋