今年上半年,俄乌冲突导致全球能源价格高企,在美联储加息、中美经济博弈等风险持续影响下,中国经济“需求收缩、供给冲击、预期转弱”三重压力仍在。中国经济增长复苏过程中有何重要结构性问题有待解决?在未来中国经济转型中,哪些行业将成为抓手?

本文来自微信公众号:长江商学院(ID:Weixin_CKGSB),作者:李海涛 林锡,题图来自:视觉中国

中国经济面临“需求不足、供给冲击”

8月中国PMI为49.4%,前值49%,持续两个月在景气度以下。

中国经济复苏为何乏力,我们认为有俄乌冲突、内部疫情封控、美联储加息内外部突发影响,同时也有商品房需求下行、政策刺激不及预期的内部中长期影响。

第一,俄乌冲突能源价格高企,影响制造业。

俄乌冲突造成能源紧张的影响波及中国。

中国与欧洲都是以制造业来料加工为主,同时共同使用里海—波斯湾天然气资源。

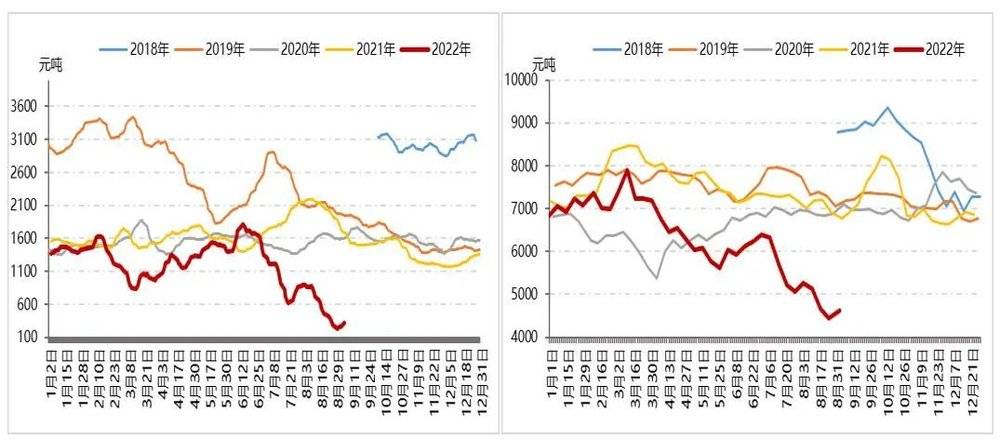

俄乌冲突后,中国原油天然气进口成本高企,叠加下游需求偏弱,造成加工企业(化工、玻璃、陶瓷等)经营压力加大,甚至亏损(下图)。另外,7~8月干旱高温,四川水力发电快速下降,造成四川重庆等部分地区限电,一并影响工业生产。

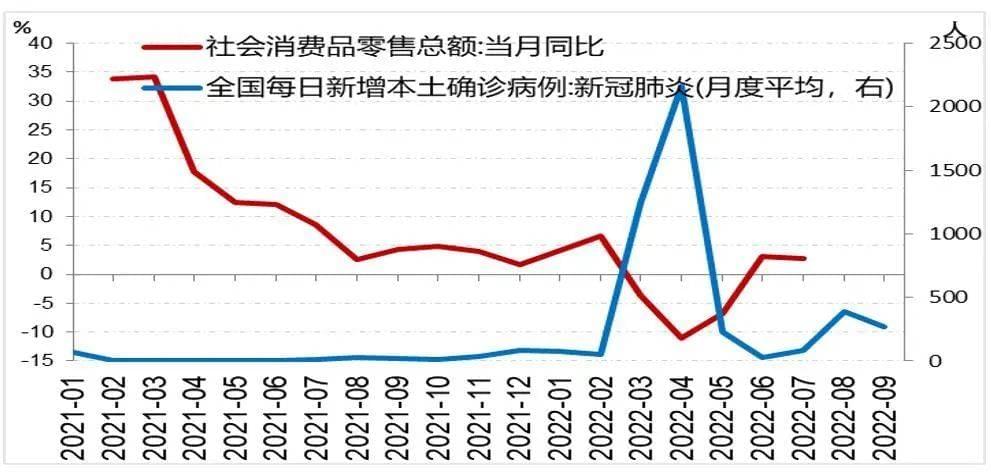

第二,疫情导致消费需求收缩。

中国消费支出占GDP比重约在50%~60%,是真正的GDP增速龙头。

疫情极大增加了经济活动的不确定性,影响居民收入水平与支出意愿,影响出行消费,造成需求收缩。

第三,美联储加息,外需走弱,中国出口开始下滑。

8月美国CPI为8.3%,虽然较7月的8.5%有所回落,但依然是40年来高点。

高通胀与低失业率刺激美联储开启强势加息,市场预期2023年3月联邦基金利率可能升到4%。

美联储强势加息压低通胀,同时对需求造成影响,美国进口增速回落。中国出口到美国货值占总出口金额16%左右,美国需求下行将影响中国出口增速。

欧洲面临同样高通胀、加息与需求下行问题,欧美需求与进口下行将打击中国出口产业链及就业,对中国经济形成拖累。

第四,人口变化下房地产需求与投资下行。

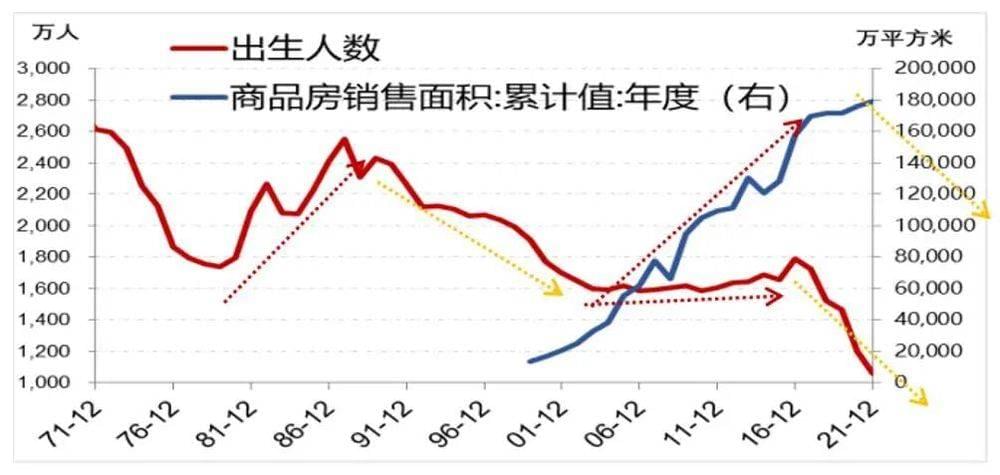

根据测算,房地产投资影响中国GDP约25%~30%,涉及上下游众多产业链,是2000年来中国经济增长发动机。

但从中长周期来看,中国房地产需求正在经历拐点,这将深刻影响中国经济增速。

出生人口拐点回落是后续商品房需求趋势下降的原因之一。

2017年来中国商品房销售面积基本每年都在17亿平方米以上,按照每套房100平方米计算,基本每年销售1700万~1800万套商品房,这部分买房需求假设是1997年后出生人口(20岁左右投资与刚性需求,2000年后出生人口在1600万~1700万人/年),那基本上新增人口都有住房——这与我们在二三线城市的微观调查是一致的。

从2017年来,中国出生人口快速从1723万下降到2021年的1062万,这将对应后续商品房住房需求快速回落(下图)。

我们从城镇人口变化上同样能够看到商品房销售下行的趋势。

2017年来中国新增城镇人口快速从2600万下降到1200万,这对应2016年棚改货币化退潮后城镇人口不可逆的下降,再结合出生人数来看,城镇人口下行趋势将是确定性变量,将引发后续商品房需求下行(下图)。

2016~2020年棚改货币化及投机需求使新增城镇人口与商品房销售背离。

无论从出生人口还是新增城镇人口来看,都不支持2016~2020年商品房销售面积持续走升,这一背离的主要原因是棚改货币化,2016~2017年房价上涨居民加杠杆,以及2020年疫情货币信贷条件异常宽松,此三项一次性事件与投机需求的冲击。

从出生人口以及新增城镇人口来看,当前商品房销售面积及房地产投资将较大可能维持负增长(下图),成为中国经济增速拖累。这也是对过去几年房地产消费投资透支的修正。

而当下房价与需求的下行可能尚未结束。

第五,政策迂回。

按理疫情导致居民支出下降,政府支出应该替代居民增加支出,才能有助于整体需求稳定,保持经济稳定。

一方面,中国经济处于结构转型期,政府缺乏意愿进行强刺激。

中国经济当前最主要问题并不是保增速,而是转型到以“内循环”为主的制造强国,避免重走日本地产泡沫的老路。

中国制定经济增长目标主要为稳就业,2022年中国城镇调查失业率5.5%以下,这是政策重点。

7月中国城镇调查失业率5.4%,城镇新增就业人数129万人,高于5年同期,整体上由于2022年有600万~700万退休人员退出劳动力市场,使中国职位供应与就业压力有所缓解。

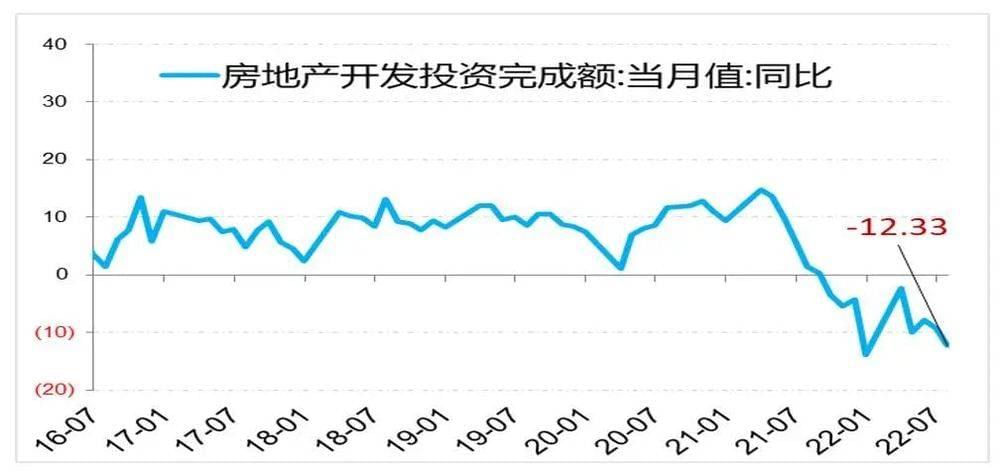

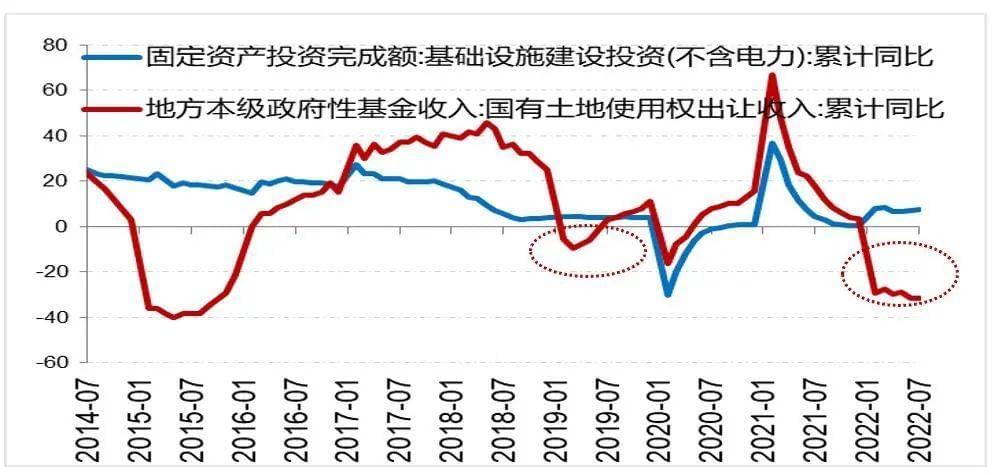

另一方面,由于土地出让金大幅下行,影响地方政府财政支出能力。

2022年6月底,地方政府提前发完了3.65万亿元专项债,若按往年应当有足够资金支撑基建,但2022年地方政府土地出让收入下滑约32%,影响收入约3万亿~4万亿元,对基建投资造成了直接影响——7月基建投资累计同比增速7.4%,低于预期,上行乏力,跟2019年情形较接近(下图)。

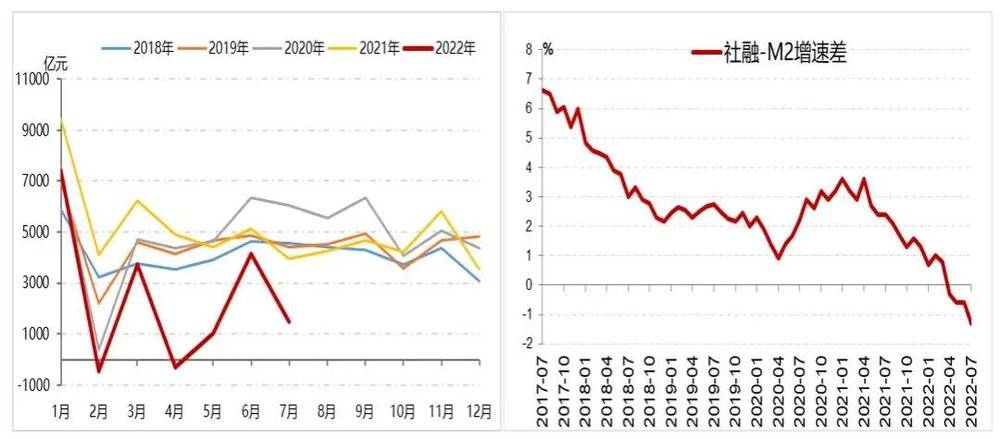

除财政政策不及预期外,货币政策坚持不搞“大水漫灌”。

2010年以来,房地产基建是宽信用载体,通过银行抵押贷款释放流动性,增加企业居民与政府杠杆率,来稳定经济增长。

但2022年以来,持续的“房住不炒”预期,叠加开发商资金紧张引发的“烂尾楼”风险和疫情影响就业,导致居民中长期贷款意愿下降,社融-M2同比持续收缩,居民与企业对经济前景偏谨慎,信用扩张不及预期。

利率下行周期下信贷扩张却持续低于预期,这在往年是没有的。

整体上来讲,2022年上半年国内经济面临外部俄乌冲突、美联储加息及内部疫情的突发影响,同时受到经济结构转型下政策较为保守的中期影响,中国经济增长内外部环境发生短中期变化。

中国经济未来的可能亮点

尽管中国经济面临“需求不足、供给冲击”下行压力,但我们依然在寻找突破。

在支出法下GDP增速由消费、投资和净出口“三驾马车”决定。

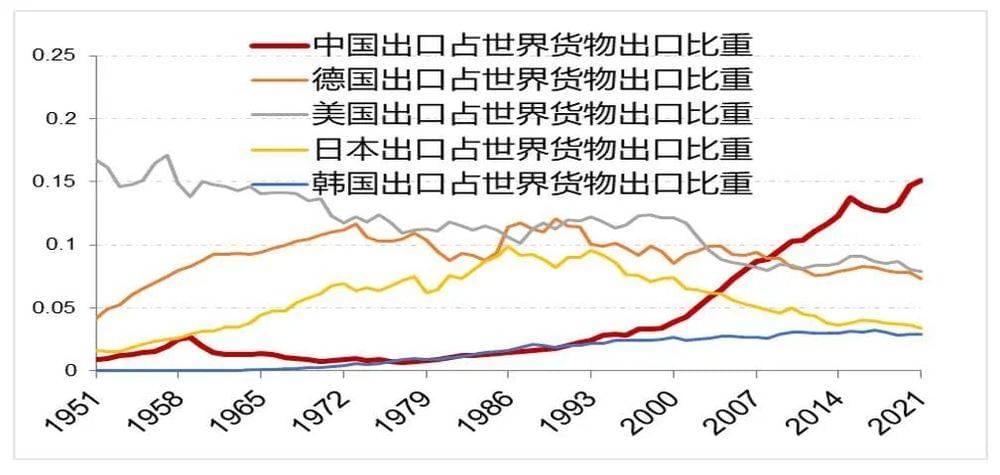

中国依赖劳动力成本优势,出口创汇,形成外汇占款与银行资本金,银行寻找地产基建作为扩信用抓手,形成GDP增速与就业,通过“出口创汇-地产基建”双循环模式推动了中国经济过去二十年快速发展,同时推动中国出口占世界货物出口份额的持续提升(下图)。

随着2018年中美贸易摩擦的扩大,旧有的双循环模式受到挑战,经济增长面临瓶颈,急需转型。

我们对经济增长转型的一个预期是制造业。

中国出口占比上升的背后,是中国制造业在全球地位逐渐上升的结果。

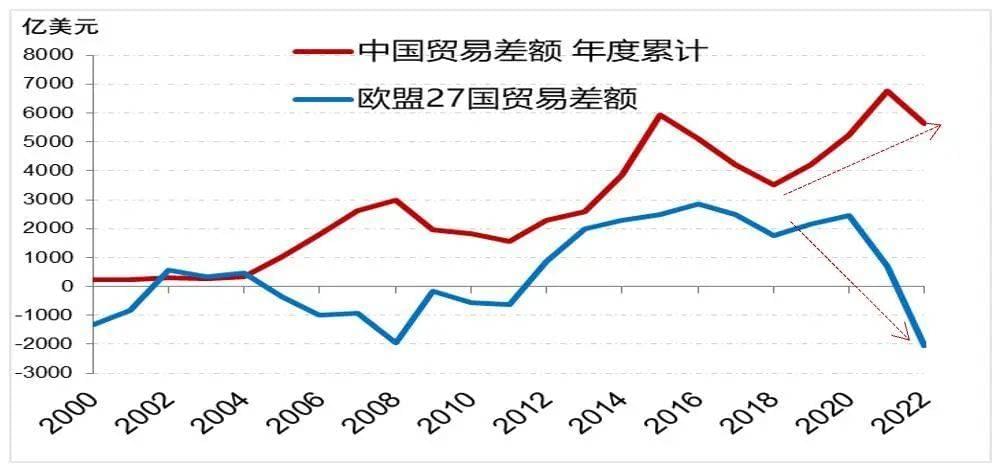

作为全球门类最全的制造业强国,“中国制造”将替代欧洲日韩在全球竞争中占有一席之地——2022年来中国贸易顺差和欧盟贸易逆差形成较大反差(下图)。制造业升级将是中国摆脱地产基建发展模式,实现“内循环”的重要抓手。

怎么看中国制造的结构变迁与竞争优势呢?

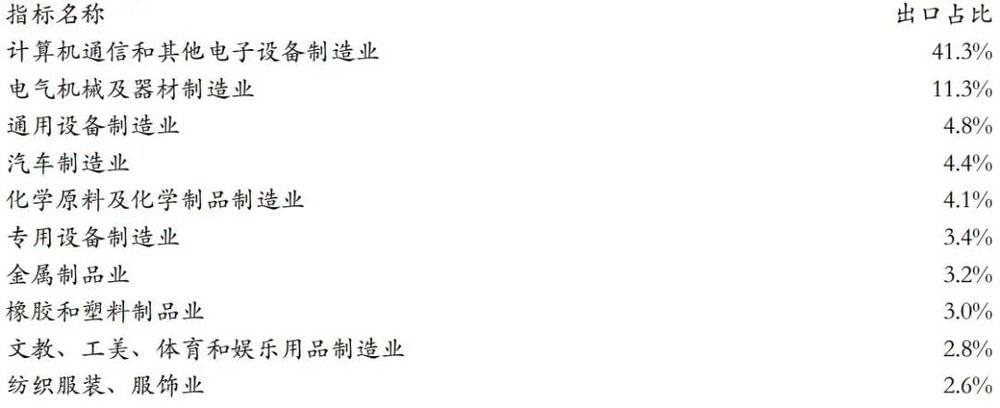

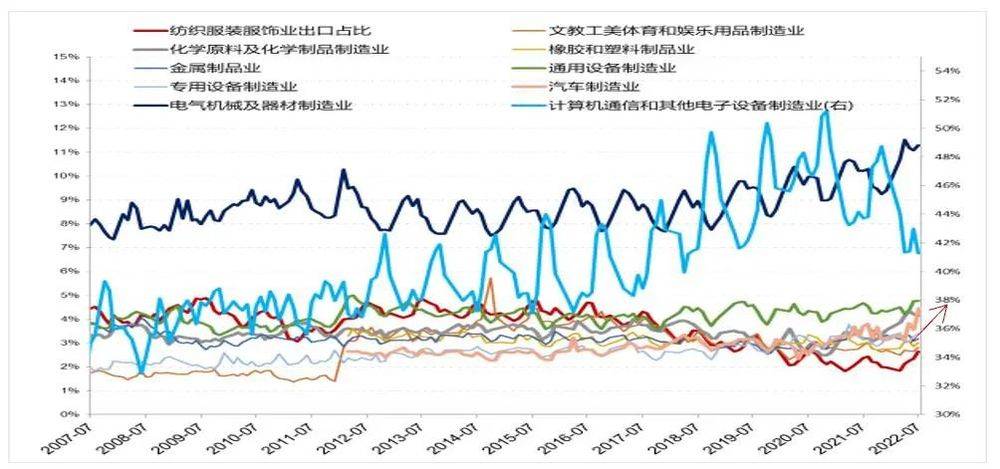

一个可以跟踪的指标就是中国不同行业出口交货值占总出口交货值比重及趋势,我们做计算后如下表。

从中国出口交货值占比来看,前十大行业出口交货值占整体出口交货值比重约81%,其中计算机通信和其他电子设备制造业、电气机械及器材制造业就占了出口交货值的53%。

表:前10大行业出口交货值占比(2022年8月)

从趋势上来看,汽车制造业、化学原料及化学制品制造业2022年来出口占比上行比较明显。电气机械及器材制造业2018年来整体都在上行。

受西方制裁影响,出口占比最大的计算机通信和其他电子设备制造业出口占比有所下行(下图)。

随着全球碳中和与新能源需求推进,我们看好汽车制造业、高端化学原料及化学制品、电气机械及器材出口占比的持续上升机遇,同时计算机通信和其他电子设备制造能否在西方技术封锁情况下实现自主突破,沿着价值链爬到最顶端,实现困境反转,也是我们持续关注的重点。

对中国经济增长转型另外一个预期是服务业,或者更准确地说是可选服务业(现代服务业)。

随着中国经济发展,经济全要素生产率提升、居民收入提升,将有更多的时间享受教育、医药医疗、旅游、游戏服务等。

这是中国发展“内循环”经济、打造全球最大消费市场,实现经济持续发展绕不开的环节。

跟踪这些可选服务的需求并不容易,一个重要的指标就是人均收入的提升。

2021年中国人均GDP1.3万美元,城镇居民人均可支配收入约7352美元,同比增速约16%。

当前中国与美国在人均收入方面依然有非常大的差距,经济结构处于转型期又碰上疫情,短期难言收入与消费提升。

但理论上中国有大量STEM(科学、技术、工程、数学)毕业生,以及工程师红利,随着传统地产基建就业队伍的退出,我们期待中国在摆脱地产基建传统增长模式的同时,实现高端制造业的升级,来实现收入的提升与消费增长。

本文来自微信公众号:长江商学院(ID:Weixin_CKGSB),作者:李海涛 林锡