本文来自微信公众号:新浪科技 (ID:techsina),作者:张俊,题图来自:视觉中国

iPhone 14刚刚发布,手机壳厂商们已经纷纷推出了配套的手机壳。

其中就包括手机壳第一股的杰美特,其号称采用了军工材料的iPhone 14手机壳,售价高达近600元。数据显示,杰美特的自有品牌手机壳毛利率高达60.93%,甚至比苹果还高。

不过,今年上半年,杰美特的日子却并不好过,其净利润同比暴跌205.38%。

曾经光鲜的杰美特,究竟怎么了?

依赖华为后遗症

在发展早期,杰美特主要销售苹果品牌的手机壳等系列产品,受益于苹果产品在全球范围内的畅销,使得该公司在发展初期取得了良好的业绩。

后来,随着华为的快速崛起,三星在海外市场的强势,杰美特逐渐形成了以上述三个品牌系列为主,外加一些小品牌系列补充的产品格局。

抱上了华为大腿,也让杰美特在2020年上市。

杰美特招股书披露,2017-2019年,华为一直是其第一大客户。期间,杰美特对华为的销售收入分别为1.27亿元、2.65亿元和3.77亿元,占营业收入比例分别为 23.47%、40.99%和45.47%。

华为的订单,让杰美特活得十分滋润。2017-2019年,杰美特的营收分别为5.4亿元、6.47亿元、8.29亿元;净利润也是连年攀升,分别为3983万元、6129万元、1.3亿元。

不过,由于2020年华为手机出货量开始大幅下滑,这也极大影响了杰美特的业绩。

2020年,杰美特营收实现3.06%的同比小幅增长,但归属于上市公司股东的净利润同比减少18.90%;2021年,杰美特营收同比下降16.35%,归属于上市公司股东的净利润更是同比下降75.16%。

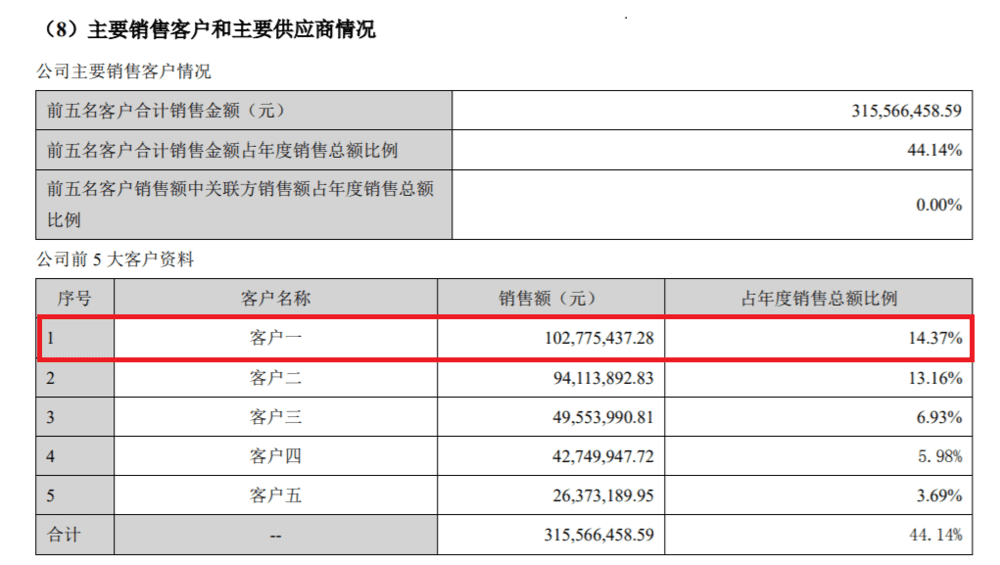

这期间,杰美特也不再明确披露前五大销售客户的具体名称。2020年其第一大客户贡献的销售额为2.65亿元,占年度销售总额比例为31%;2021年,第一大客户销售额为1.03亿元,占比为14.37%。从数据上来看,其第一大客户应该还是华为。

值得注意的是,在华为的订单大幅缩减之下,杰美特也没有抓住新的机会。

今年5月,数源科技推出了专门面向华为手机的5G手机壳,可以让华为4G手机支持5G功能。随后,该公司股价大涨,这也急坏了杰美特的股民。

在投资者互动平台上,有股民表示,看到数源科技切入了智能手机壳,改变了竞争格局,提高了毛利。公司作为专业的手机壳,华为又是第一大顾客,又没有赶紧跟上。杰美特则回复称:公司亦有关注到数源科技研发生产了5G通信壳,公司将持续密切关注行业动态,积极把握新的市场机会,开拓业务领域,努力提高公司经营业绩。

不过,目前来看,杰美特并未拿到华为5G手机壳的订单。

自主品牌手机壳毛利率超60% ,收割用户?

早期,杰美特以ODM/OEM业务为主,为华为等手机厂商以及Targus等海外配件品牌商代工手机壳等产品。后来,杰美特也开始推出自有品牌业务。

目前,代工业务仍然是杰美特的主要支撑。杰美特2022年上半年报显示,其ODM/OEM业务收入为2.7亿元,同比增长50.46%,占总营收比重为75.11%。不过,代工业务赚的是辛苦钱,毛利率极低。该业务今年上半年的毛利率为9.55%,并且同比下降了3.62%。

在此背景下,自有品牌业务成为杰美特押注的重点。在今年5月的2021年业绩会上,面对业绩下滑,杰美特董事长谌建平表示,对公司的未来发展充满信心,并称公司自有品牌业务毛利率相对较高,自有品牌建设具有一定周期,公司对自有品牌的发展充满信心。

与代工业务相比,杰美特的自有品牌业务确实毛利率极高。

其自有品牌包括决色和xdoria(道锐),新浪科技在xdoria天猫旗舰店看到,其面向刚刚发布不久的iPhone 14系列的手机壳售价高达598元。该产品宣称“只为0.01%人的品位”,使用了应用于核动力航空母舰、导弹驱逐舰的军工材料芳纶纤维;另外一款面向华为Mate 50 Pro手机壳售价也高达568元。

杰美特2022年上半年报显示,其自有品牌业务毛利率高达60.93%,并且同比提升了3.36%。对比之下,根据苹果公司发布的2022财年第三财季(第二季度)财报,其整体毛利率为43.3%,硬件产品毛利率为34.5%。也即是,杰美特卖的苹果手机壳,毛利率比苹果还高。

不过,杰美特的代工和自有品牌双轮驱动战略也面临着一个尴尬,那就是毛利率低的代工业务收入在增长,而毛利率高的自有品牌业务在萎缩。今年上半年,杰美特自有品牌业务实现收入8951.99万元,同比下降25.90%。

在手机市场需求萎靡之下,预算收紧的消费者,对高价手机壳的消费或许也在下降。

利润暴跌超200%,手机壳第一股不香了?

在华为贡献的收入下降,以及自有品牌业务规模有限的情况下,继2021年业绩下滑之后,杰美特在今年上半年再次迎来了艰难时刻。

其日前发布的半年报显示,杰美特实现营业收入3.6亿元,同比增长19.75%;归属于上市公司股东的净亏损1638.2万元,同比下降205.38%;归属于上市公司股东的扣除非经常性损益的净亏损3692.8万元,同比下降36925.66%。

对于净利润雪崩,杰美特给出了三个主要因素。一是下游行业的产品出货量变动以及下游行业格局发生变化。报告期内,全球智能手机市场出货量和平板电脑市场出货量同比均有所下滑,进而影响到保护类配件产品的市场需求;同时,受多重环境影响,移动智能终端产品行业竞争格局发生变化,公司部分重要客户的业务受到影响。

杰美特提到的部分重要客户,毫无疑问就是华为。

二是募投项目的战略投入。随着上市时募资的“研发中心建设项目”以及“品牌建设及营销网络升级项目”的战略投入加大,公司的研发费用、销售费用和管理费用增长幅度较大,对报告期内的业绩产生一定影响。

从2022年半年报来看,杰美特的销售费用和管理费用确实分别出现了50.14%和31.06%的同比增长,但研发费用却出现了15.48%的同比下降,与杰美特的描述并不符合。

三是汇率波动对经营业绩造成影响。今年上半年,杰美特出口业务实现营业收入达1.79亿元,占营业收入比重49.64%,公司出口主要采用美元结算,人民币汇率波动对公司的经营业绩造成了影响。

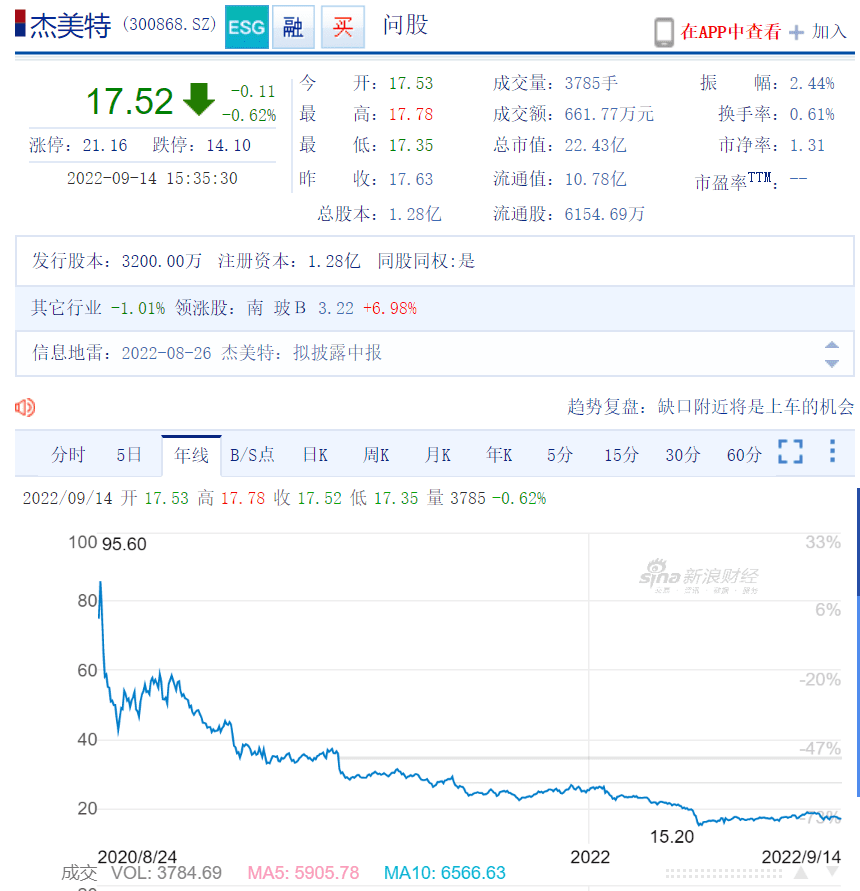

在业绩雪崩之下,手机壳第一股杰美特的股价也正在雪崩。

2020年8月登陆深交所时,杰美特发行价格为41.26元/股,上市后不久股价一度创下最高点95.60元。而截止9月14日收盘,杰美特股价只剩下17.52元,市值为22.43亿元,市值较最高时已缩水超80%。

本文来自微信公众号:新浪科技 (ID:techsina),作者:张俊