崭新的737MAX在绚丽的灯光秀下璀璨生辉,这是厦航获得的第一架737MAX,也是厦航的第200架波音客机。波音民机总裁凯文将飞机舷窗作为相框的合影赠送给厦航车总,而车总也宣布在2035年厦航机队规模将达到560架——当然全都是波音客机。从2013年的100架波音客机到2018年拥有200架,短短5年就增加了100架,此时此刻两人都相信这种坚实的合作伙伴关系会一直持续下去,大家都有着光明的未来。

图片来源:作者提供

“凄凄惨惨戚戚”的现状不得不让波音承认一个事实,那就是中国这个曾经的海外第一大市场也已经是“物是人非事事休,欲语泪先流”,也让波音总裁卡尔霍恩不得不做出一个艰难的决定:将积压的未交付中国的737MAX飞机进行转售。

责任全在美方

造成这一切的原因其实大家心中都门清:波音737MAX丑闻让中国民航局当时停飞了境内所有737MAX飞机,并停止接收737MAX的新机。9月15日根据波音总裁卡尔霍恩的说法,波音兰顿工厂目前共积压了290架737MAX的库存(已经制造完毕等待交付给客户),而其中很大一部分是中国积压订单。查阅最新的波音历史订单和交付数据可以发现,737MAX的中国订单未交付数量是112架,在290多架积压飞机中占比超过三分之一了。

对于波音737MAX,中国民航局在2021年11月已经发布了适航通告,只要完成规定的改进就可以满足适航要求,而中国民航局所列出的改进项目基本就是波音提出的整改方案,算是在法规上给中国停飞的波音737MAX开了绿灯。而中国各家航司在过去几个月中虽然有进行过波音737MAX不载客飞行,但依然没有恢复737MAX执行商业航班。其中原因么也很简单:波音737MAX复飞了,我敢坐你们敢坐么?这个问题我想大家可以毫不犹豫的回答,而航司自然也知道大家心中的想法那自然也不会用737MAX来飞航班给自己找骂对吧?

当然复飞归复飞,交付新飞机又是另一回事。恰好在9月14日中国民航局在舟山和波音开了737MAX运行评审会,评审737MAX改进后的机型训练规范并准备进行737MAX的评审报告第二次修订。你看,新的评审报告还没出来这咋引进新飞机啊?而且这几年里波音的飞机又不是不买,这三年里下了8架飞机的订单;能接收的飞机那自然也接收啊,买了的8架飞机我们不都接收了么。这波音777F就挺好使我们该买还是买啊对吧,但这波音737MAX不把问题解决掉让我们中国旅客和航司没顾虑,那怎么接收呢?

而且对于已经造好的波音737MAX接收还涉及到波音737MAX丑闻的赔偿问题。在2019年3月中国全面停飞波音737MAX时,中国内地共有96余架737MAX受到波及被停飞。而航空业属于重资产行业,飞机买的来就是要用来挣钱的不然停着一天就是在烧钱——或者说没挣钱就是在亏钱。也正因此在19年5月中国多家航司就联合向波音对停飞造成的损失进行索赔,损失金额约40亿。

当然三年过去了,这赔偿金额估计也水涨船高。对波音来说按照中国的申索金额进行赔偿,那对流动资金本来就不足的波音来说还不如杀了它,而就我所知波音提出的可能赔偿方案无非就是购买新机给折扣以及积压飞机的尾款给个折扣。要钱没有顶多给优惠券,这样的赔偿别说中国航司了各位看官能接受么?也正因此,中国航司不接收已经造好的737MAX就不难理解了:之前的赔偿问题都还没谈好呢,凭啥让我接收飞机交尾款?

波音困局

对波音来说,将已经造好的订单进行转售并不是没发生过,但一般多发生于飞机尚未交付但航空公司却已经没了这种情况。这种情况不算罕见,但一般积压转售的飞机数量也不多。像此次宣布计划转售上百架中国订单的未交付飞机属于比较罕见。在客户未取消订单或者倒闭的情况下转售飞机是否会产生商业纠纷需要看合同是怎么签署的,但对波音来说转售中国积压飞机实属无可奈何。

作为价值极高的固定资产,飞机的购买有很多种模式。而比较常规的模式则是首付+分期+尾款。通常来说首付款约为总价值的20%左右,随后的分期支付(通常是2年24期分期)与交付时的尾款则看购买协议是怎么签署的,而交付时的尾款则是金额最大的一笔。

对波音来说虽然积压的未交付飞机有290余架,但随着全球民航业的复苏中国以外客户开始逐步恢复接收飞机是一个可以预期的事。但对于最大的海外客户中国来说,何时能恢复接收飞机就是个未知数了。

这112架飞机虽然在财务角度上还算是波音的资产,但不能交付就成为了波音的库存压力,并对波音的流动资金造成严重的压力。

积压在波音工厂的上航737MAX(图片来源:作者提供)

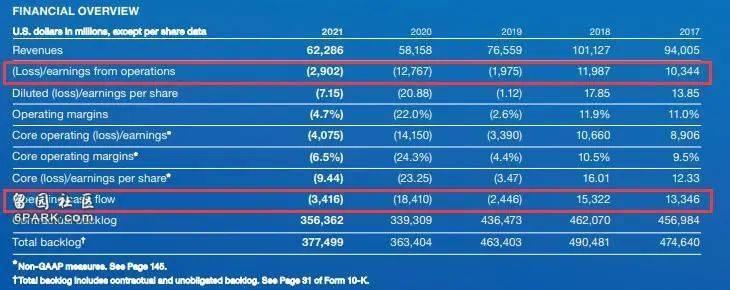

从波音的财报可以从中一窥波音的财务状况。波音的季度财报显示2022年上半年总营收306亿美元、亏损3.9亿美元,相较以往亏损已经大幅收窄了。但对波音来说现金流成了一个要命的问题,2022年上半年波音的自由现金流(自由现金流=运营现金流-资本支出)为负37亿美元,而作为对比2018年上半年(未受737MAX丑闻影响时)的自由现金流是70.4亿美元。

纵使可能有研发投入等因素占用现金流,但众所周知目前波音没有新的研发计划,波音的自由现金流为负也是由于经营问题。虽然2022年尚未结束,波音22年财务状况尚无法有准确数值,但是基于2022年上半年运营状况以及波音目前经营状况,可以初步判断2022年波音依然是亏损且自由现金流为负。

波音“喜提”四连亏(图片来源:作者提供)

对一个企业来说现金流有多重要不言自喻,这是一个企业维持运作所必须的“血液”。而长期的负自由现金流就代表着这个企业在持续失血。也因此波音面对着极大的变现压力,而其中中国112架积压的库存飞机则成为了重中之重。如果将中国积压订单转售的话,哪怕将中国航司先期付款退回并予以一定的补偿,波音通过转售依然可以获得几十亿美元的现金,极大的改善波音的财务状况盘活资金流。哪怕因此会对波音商业信誉造成负面影响并得罪中国客户造成长远影响,他可能也管不了那么多只能先顾眼前了。

中国的后波音时代

波音宣布转售中国库存飞机一定程度上代表着波音放弃了短时间内恢复中国市场的希望。抛开737MAX丑闻,对波音对华贸易影响最大的是这几年美国敌视中国的各种外交政策。

在中美关系中,波音飞机往往起到了一个砝码的作用,除了经营需要的购买之外往往还有着政治目的。比如上世纪末赴美开展“消气外交”时就签下了一定数量的波音客机订单,2017年11月特朗普访华时也签下了300架波音客机的采购协议(到现在为止只执行了约8架)。当然出来混的迟早要还,既然能给订单那么自然也能不给订单,尤其现在时代已经变了,中国不是当年的中国了,对波音来说这自然不是个好消息。

统计波音2012-2016订单情况就可以发现,波音总订单有约12%是来自中国,是除了美国之外最大的单一国家客户。失去中国市场对波音来说无疑是灾难性的,这也直接反应在股票市场上。

波音的股价每况愈下(图片来源:网页截图)

在短时间内看不到中美关系好转的迹象,反而由于美方各种不负责任的行为使中美关系进一步恶化。这使得波音看不到短时间内重新进入中国市场的希望,也代表着中国得考虑进入“后波音时代”了。

波音与中国的历史可以追溯到50年前,而波音的707客机在我国首个大飞机项目708工程(俗称运十)中也发挥了巨大的作用。到目前为止中国航空市场的机队中波音飞机依然占据了半壁江山。

正如文章开头所言,波音在中国有着坚实的合作伙伴,而其中最典型的莫过于厦门航空了。作为机队规模在国内数得上号的大航空公司,厦门航空最知名的标签莫过于他的全波音机队了。客观的说全波音机队有着一定的好处,例如与波音有着更强的伙伴关系和议价能力、统一的机型简化了培训成本与备品备件库存压力。

但鸡蛋放在一个篮子里是有风险的,而厦门航空就遇到了这技术叠加地缘政治的双重黑天鹅。在过往正常年份,厦门航空平均一年要引入新飞机约20架。而2019年到现在,根据波音订单记录显示厦门航空引入的飞机只有一架,还是2019年3月5日交付的737MAX——毫无疑问,这架飞机目前停场状态。一系列风波的直接后果就是厦门航空的正常机队更替节奏被打乱,整整四年厦门航空没有增加新飞机以扩充运力。得亏疫情因素导致航空运力需求大幅下降,不然厦门航空要面对极为严重的运力紧缺。

当然厦门也没打算在波音身上一棵树吊死,在2020年初认为737MAX短时间内不可能复飞时就已经发公告计划引入空客飞机,但此后并无后续动静。而直到2022年民航局进行厦航引进空客飞机的运行审定会时才让人惊觉厦门航空这下是真下定决心要引入空客飞机了,也代表着中国航空业后波音时代的到来。

图片来源:网页截图

当然进入后波音时代不代表完全不引进任何波音的飞机,波音的货机在市场上依然没有强力的竞争者。而波音客机也并不代表会完全不买,不然现有的机组与维护维修体系将成为沉没成本。更不用说如果完全不买波音全面转向空客的话会在商业上产生不利因素,而多一个选择往往代表着多一份议价能力。但可以肯定的是,哪怕日后波音重新回到了中国市场,那也不是当年的中国市场了。在后波音时代,波音是别指望着能再次占据中国航空市场的半壁江山了。