本文来自微信公众号:腾讯研究院 (ID:cyberlawrc),作者:闫德利,题图来自:视觉中国

可以用“一二三四五六”来概括本文所要讲述的主要内容:美国数字经济增加值占GDP的比重超过一成,规模超过2万亿美元,划分为三个类别,是全美第四大行业,贡献超过5%的就业岗位,近年增加值年均增速超过6%。

美国对数字经济的界定:三大类、十小类

美国商务部经济分析局(BEA)于2018年首次构建了数字经济卫星账户,进行了规模测算。之后每年修正更新,迄今已发布5份年度报告。

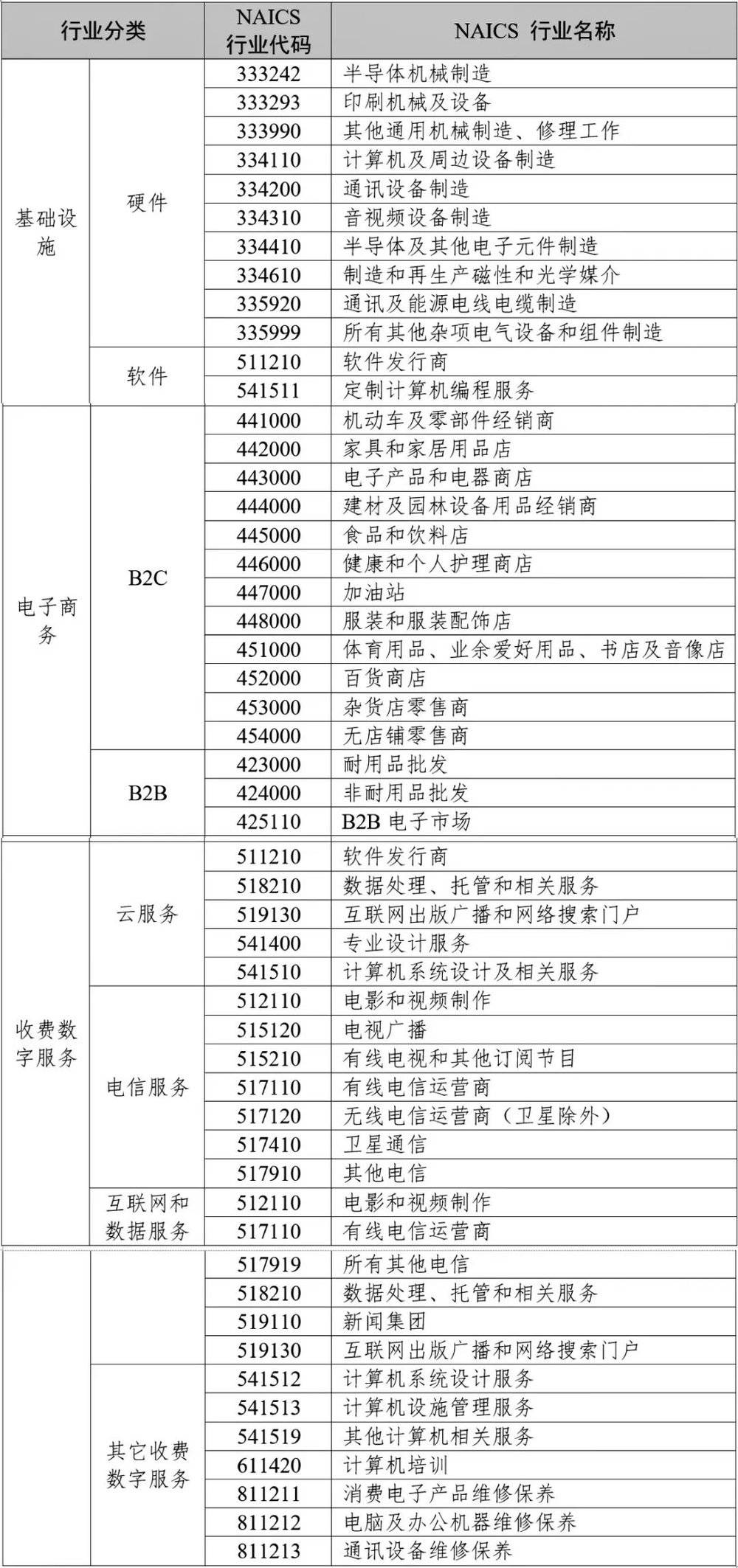

BEA最早(2018年)是把数字经济划分为数字使能基础设施、电子商务和数字媒体三大类,2020年修订为基础设施、电子商务和收费数字服务,2021年对下设小类进行了完善。根据当前标准,美国数字经济分成以下3个大类、10个小类:

(1)基础设施,分为硬件、软件和设施;

(2)电子商务,分为B2B电商和B2C电商;

(3)收费数字服务,分为云服务、电信服务、互联网和数据服务、数字中介服务和其它收费数字服务。

其中,设施和数字中介服务尚未纳入统计。已纳入统计的8个小类共对应着47个NAICS(北美行业分类体系)行业。如附表所示。

增加值规模:2.14万亿美元,增长4.0%

BEA分别基于当前美元(current-dollar)和链式美元(chained-dollar,以2012年为基准)测算了数字经济总产值(Gross Output)和增加值(Value Added)。即主要测算了名义总产值、实际总产值、名义增加值和实际增加值。考虑到通用性和可比性,本文主要介绍增加值。

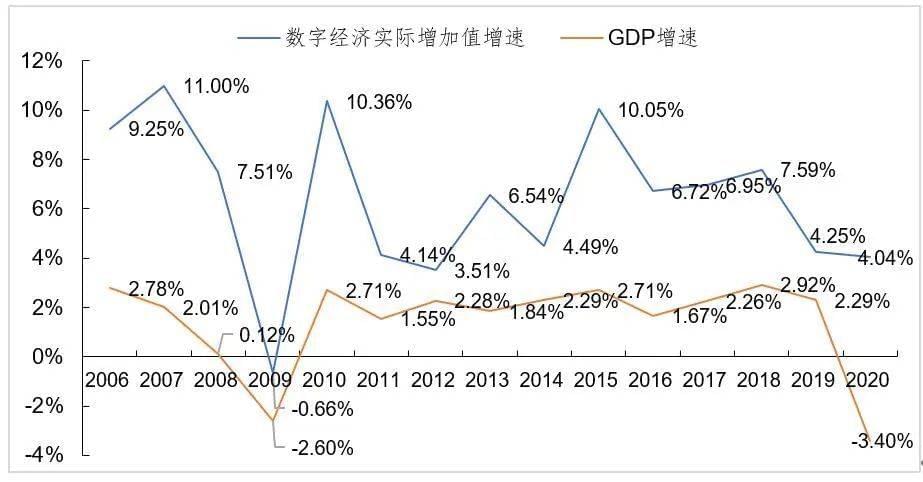

根据BEA数据,数字经济是美国继房地产和租赁业、政府、制造业之后的第四大行业(2019年)。2020年,美国数字经济现价总产值是3.31万亿美元,按不变价增长3.8%;现价增加值为2.14万亿美元,按不变价增长4.0%,占GDP的10.2%。2012~2020年,数字经济实际增加值年均增长6.3%,明显快于GDP整体。但数字经济根植于经济系统,与国民经济保持着同进同退的基本发展趋势。如下图所示。

2006~2020年美国数字经济增加值和GDP增速对比图

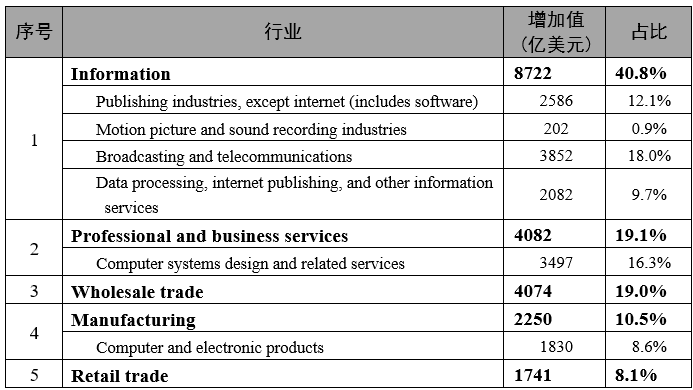

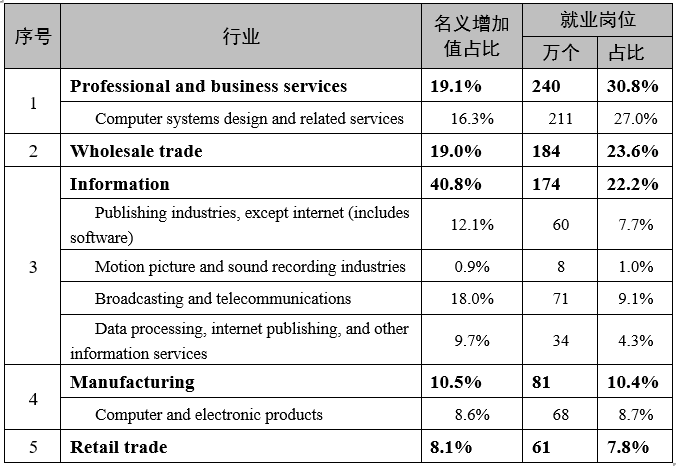

几乎所有(97.5%)增加值来自5个NAICS行业:信息(40.8%)、专业和商业服务(19.1%)、批发贸易(19.0%)、制造(10.5%)和零售贸易(8.1%),集中度非常高。其中,专业和商业服务业贡献的增加值主要来自计算机系统设计及相关服务(16.3%),制造业主要来自计算机和电子产品(8.6%)。如下表所示。

表 2020年美国数字经济名义增加值的行业分布

行业结构:软件是最大子行业

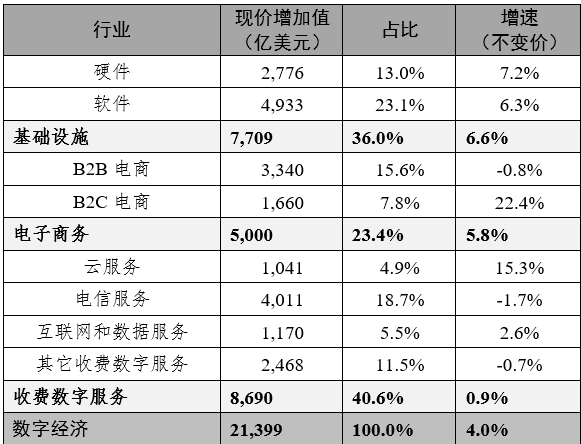

就8个细分行业来看,软件、电信服务和B2B电子商务是三大子行业,2020年现价增加值占比分别为23.1%、18.7%和15.6%;硬件和其它收费数字服务的规模也较大,占比在10%以上。B2C电商和云服务的规模不大,但增速快,分别高达22.4%和15.3%;其它行业的增速均不及10%,其中电信服务、B2B电商和其它收费数字服务负增长,2020年增加值分别减少1.7%、0.8%和0.7%。

除互联网和数据服务规模不大、增速不高外,我们可用“10%-10%”对其它7个行业进行概括——份额超过10%的子行业,增速低于10%;份额低于10%的子行业,增速高于10%。这表明不同行业的规模差距在缩小。如下表所示。

表 2020年美国数字经济各行业增加值及增速

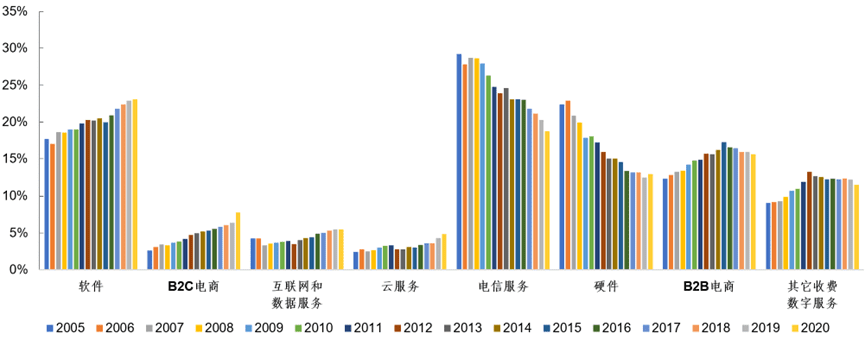

就行业结构来看,电信服务、硬件和软件的趋势性变化非常明显,2005年它们是前三大行业,后分别变成第二大(2018年)、第四大(2013年)和最大行业(2018年),并持续至今。即由“一二三”变成了“二四一”。

总体来看,软件、B2C电商、互联网和数据服务、云服务四个行业占比呈提高趋势;硬件和电信服务呈下降趋势,主要是因为它们的价格随着技术进步而不断下降;B2B电商和其它收费数字服务则呈现先升后降趋势,拐点分别在2016年和2013年。如下图所示。

图 2005~2020年美国数字经济各行业名义增加值占比

来源:腾讯研究院根据BEA数据(2022年5月)整理。

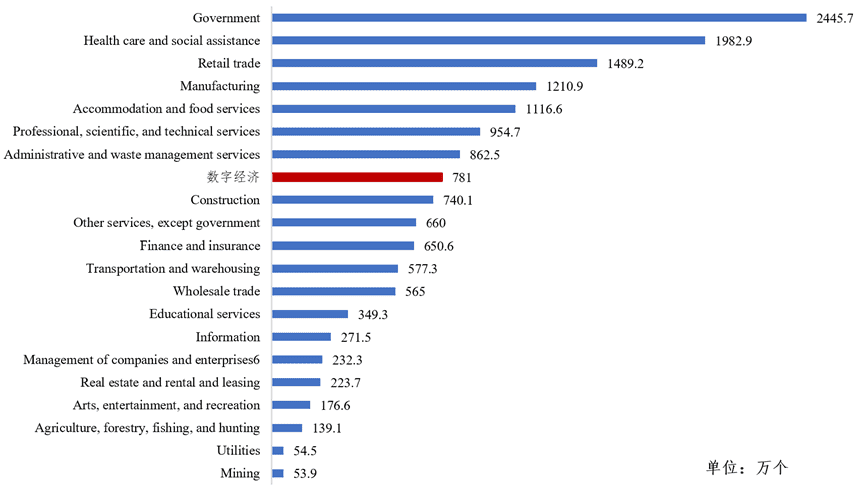

就业:贡献全美5.3%的就业岗位

数字经济是技术密集型行业,也是重要的就业渠道。根据BEA数据,2020年数字经济提供了781万个全职和兼职工作岗位,占总就业岗位(1.465亿)的5.3%,是全美第8大就业渠道,超过了很多劳动密集型行业。如下图所示。而且数字经济贡献的就业岗位数量仍在增加,2012~2020年年均增长2.5%,2019-2020年增长1.2%。

图 2020年美国各行业的工作岗位数量

与增加值一样,几乎所有(94.7%)数字经济就业来自同样的5个NAICS行业,不同的是前三名的排序。贡献就业岗位数量最多的行业依次是:专业和商业服务(30.8%)、批发贸易(23.6%)、信息(22.2%)、制造(10.4%)和零售贸易(7.8%)。其中,专业和商业服务业贡献的就业主要来自计算机系统设计及相关服务(27.0%),制造业主要来自计算机和电子产品(8.7%)。如下表所示。

表 2020年美国数字经济增加值和就业岗位的行业分布

小结

如何准确衡量数字经济,对全世界的统计学家和经济学家都是一个巨大挑战。联合国贸发会议(UNCTAD,2019)指出:“根据定义的不同,数字经济规模估计占世界GDP的4.5%~15.5%。”美国对数字经济的测算并没有一锤定音,而是先易后难、不断迭代、逐年修正,从只包括“以数字化为主”的商品和服务逐步扩展到包括“部分数字化”的商品和服务。预计将来会把设施和数字中介服务也纳入测算。

美国重视统计工作,在众多细分领域建有统计调查规范,例如BEA综合供应使用表(SUTs)、人口普查局年度批发贸易调查(AWTS)、年度零售贸易调查(ARTS)和电子商务数据等,它们为数字经济规模测算提供了技术手段,丰富了数据来源。这是美国数字经济测算的一个优势。

本文来自微信公众号:腾讯研究院 (ID:cyberlawrc),作者:闫德利