本文来自微信公众号:巴伦周刊 (ID:barronschina),作者:郭力群,编辑:彭韧,原文标题:《加息放缓幻想破灭,谁会在成长股之后暴跌》,头图来自:视觉中国

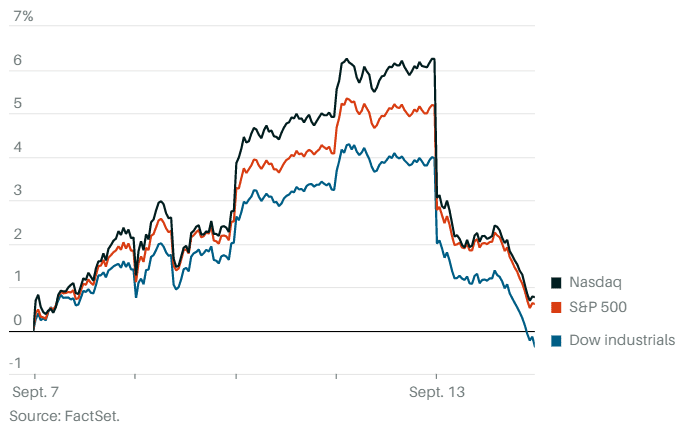

由于美国最新公布的8月通胀数据打破了投资者对美联储放慢加息步伐的希望,周二(9月13日)美股市场大幅下挫,道指收盘下跌超1200点,跌幅3.9%,标普500指数和纳指分别收跌4.3%和5.2%,三大股指创下2020年6月11日以来最大单日跌幅。

标普500指数中权重最大的5只股票——苹果(AAPL)、微软(MSFT)、亚马逊(AMZN)、Alphabet(GOOGL)和特斯拉(TSLA)——一夜间市值蒸发4770亿美元。除了股票,债券、石油和黄金等资产也均遭到抛售。

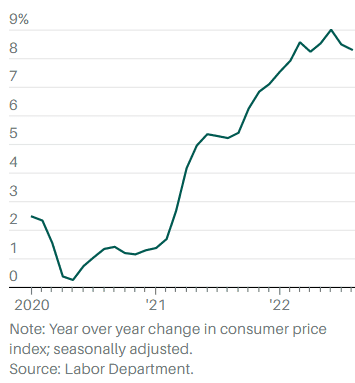

8月份美国消费者价格指数(CPI)同比上涨8.3%,较7月份的8.5%略有放缓,但下降幅度不及市场预期。8月份CPI环比上涨0.1%,较7月份的持平略有上升。经济学家此前预计,8月CPI同比涨幅将降至8%,环比将下降0.1%。

从数据来看,通胀已渗透到美国经济的方方面面,波及整体商品与服务的价格,而通胀变得更加根深蒂固一直是美联储最担心的。有分析认为,下周美联储加息75个基点几乎已经是板上钉钉的事;从期货市场的走势来看,加息100个基点的可能性也一度从本周一的0大幅升至34%。

分析人士指出,本轮高通胀和加息给高估值股票带来的打击最大,但随着通胀进入下一个阶段,一直以来扮演“避风港”角色的股票可能也难逃下跌的命运。

通胀压力已蔓延至“粘性”最大的领域

虽然8月份汽油价格有所下降,但食品杂货、房租和医疗保险等其他价格都出现飙升,其中食品价格同比上涨11.4%,创下1979年5月以来的最大同比涨幅。美国经济的通胀压力仍然非常大,对于致力于尽快恢复物价稳定的美联储来说,这是一个令人不安的迹象。

最令美联储担忧的是,剔除波动较大的食品和能源价格的核心CPI环比上涨了0.6%,比7月涨幅高了一倍。核心CPI同比涨幅也加速上升,达到6.3%,几乎抹去了自3月份见顶以来的所有降幅。

分析人士指出,这说明美联储在把通胀降至2%的过程中还有更多的工作要做。Citizens Bank全球市场联席主管埃里克·梅里斯(Eric Merlis)说:“通胀数据可能会促使美联储采取更激进的行动,同时也敲响了一个警钟,说明要实现价格稳定可能还有更长的路要走,这次公布的数据或将浇灭目前有关2023年下半年降息的预期。”

从8月份的数据来看,持续的通胀压力已经远远超出了几个被认为价格上涨只是暂时现象的领域(主要是能源和运输),现在压力最大的是经济学家所说的通胀具有“粘性”、即价格上涨势头难以逆转的领域。

最值得关注的一个领域就是美国住房成本的持续上升。8月核心CPI的上涨主要受到住房成本上升的推动,当月上涨0.7%,涨幅高于7月的0.5%。经济学家担心,就算房地产市场降温,未来几个月住房成本也将保持在高位,部分原因是房租涨势落后于房价。这反过来会导致整体通胀率在更长时间内保持高位,而且更难控制,因为住房成本在CPI中占相当大的比例。

Marketfield Asset Management首席执行官迈克尔·绍乌尔(Michael Shaoul)说:“虽然整体CPI和核心CPI仍低于2022年的峰值,但通胀具有‘粘性’的领域对CPI的推动显著上升,8月份CPI的意外上行削弱了人们有关美联储能够在不造成重大痛苦的情况下控制通胀的信心。”

加息75个基点板上钉钉,100个基点也并非不可能

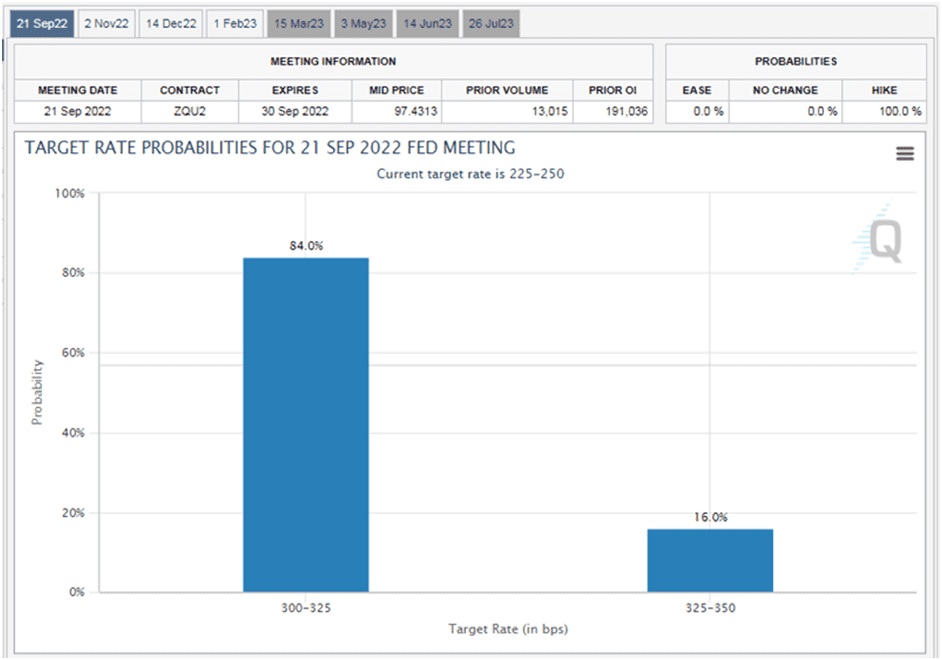

嘉盛集团资深分析师乔·佩里(Joe Perry)指出,从数据可以看出,通胀已渗透到美国经济的方方面面,波及整体商品与服务的价格,而通胀深入并盘踞于经济中正是美联储一直以来的深重忧虑。CME的FedWatch工具显示,数据公布后,市场不仅计入了下周有84%的可能加息75个基点的预期,还计入了有16%的可能加息100个基点的预期。

佩里认为,鉴于核心CPI保持高位,几乎可以肯定美联储下周将至少加息75个基点,加息100个基点也并非不可能。美联储关注的下一个数据是当地时间本周五公布的密歇根大学消费者信心指数,如果该指数的通胀分项指标高于预期,美联储或再次向媒体吹风下周将加息100个基点。

野村证券(Nomura Securities)的经济学家预计美联储下周将加息100个基点。他们在发给客户的报告中写道:“我们仍然认为,市场低估了美国通胀根深蒂固的程度,以及美联储为遏制通胀必须采取的措施的力度。”

100个基点将是美联储40多年来幅度最大的加息行动,上一次采取如此激进的举措是在20世纪80年代初的高通胀时期。

野村证券的分析师在研报中写道:“我们认为,为了对抗由过热的劳动力市场、强劲的薪资增长和通胀预期上升引发的日益根深蒂固的通胀,美联储显然必须走上一条更激进的加息路径。”

野村证券预计,下周加息后,联邦基金利率目标区间将升至3.25%-3.5%,美联储最终将在2023年把利率上调至4.75%。

当通胀进入下一个阶段,周期股也可能遭到打击

周二跌幅最大的是成长股,但有分析人士认为,在高通胀带来的压力下,一些在2022年一直被投资者视为避风港的周期股可能将成为下一批遭到打击的股票。

Fundstrat全球投资组合策略主管布莱恩·劳舍尔(Brian Rauscher)指出,周二股市的反应代表了股票受通胀影响的第一阶段,第二阶段将与经济放缓有关。他说:“周二受打击的是高估值股票,盈利面临下降风险的股票暂时幸免于抛售。”

周二标普500指数中表现最差的两只股票是英伟达(NVDA)和亚马逊(AMZN),二者跌幅分别超过7%和5%,市盈率分别约为30倍和38倍。

这一点很好理解,因为通胀上升将导致利率上升,而更高的利率会压低股票的估值,市盈率较高的股票还会进一步下跌。

另一方面,周二标普500指数中上涨的是与大宗商品相关的股票,这类股票可以因通胀上升受益,比如锂矿商Albemarle(ALB)和农业种子和化学品制造商Corteva(CTVA),二者涨幅均超过2%。

但劳舍尔警告投资者,要警惕未来周期性股票和大宗商品相关股票的走弱。

他认为,当前这轮通胀不是由需求过剩造成的,更多因为供应链中断和劳动力短缺造成的成本上升。

随着美联储加息导致经济放缓,通胀会下降,而经济放缓将意味着对金属和能源的需求减少。在利率可能以高于预期的速度上升之际,投资者应该警惕企业盈利增长的放缓。

周期股指在经济从增长到收缩再回到增长的过程中盈利波动最大的股票,工业、金属和矿业以及能源股通常被认为是周期股。

从目前来看,投资者似乎还没开始担心这类股票的盈利会下降。2022年迄今为止周期股遥遥领先,标普500指数中能源股的平均涨幅约为45%, SPDR Metals & Mining ETF(XME)上涨了约10%。

如果劳舍尔的研判正确,在本轮通胀的下一阶段开始之前,投资者或许应该考虑在未来几个月锁定周期股的利润。

本文来自微信公众号:巴伦周刊 (ID:barronschina),作者:郭力群,编辑:彭韧