本文来自微信公众号:真叫卢俊 (ID:zhenjiaolujun0426),作者:Moon,题图来源:视觉中国

现在,做空一家房企真的太容易了,哪怕你是头部企业、稳健企业和优等生。

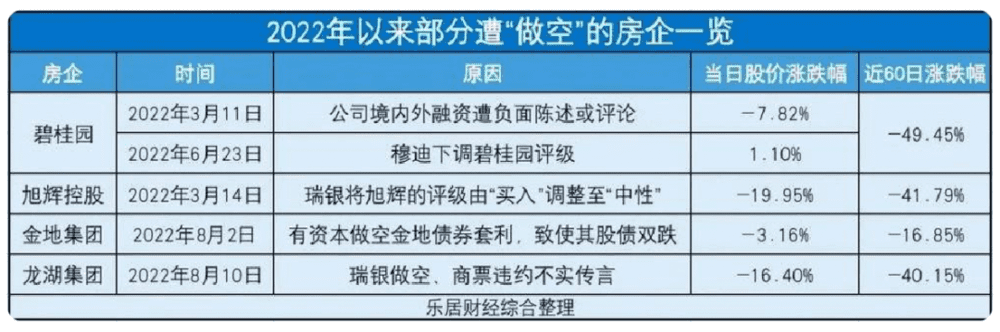

早在3月份的时候,大家就应该感受到,有一股力量在做空房企,最近这次是龙湖。

现在貌似做空机构都瞄准了民企,一个大的敏感情绪里,民企们正在被做空机构疯狂“围猎”。

可以说,今年的开发商,都快半死不活了。要说焦虑嘛,所有人都焦虑,不过有的人就能将焦虑转化为动力。

所以我们也看到,越来越难的行情下,资本恶意做空的环境中,也一定会有民企选择站出来。这些企业,他们面对做空时,都采取了哪些方式应对?

一、龙湖如何应对?

作为一名地产从业者,8月10日的那一夜,着实有点让人心跳加快,于是我忍不住,又去看看龙湖的股票情况。

还好,基本保持在24港元左右。

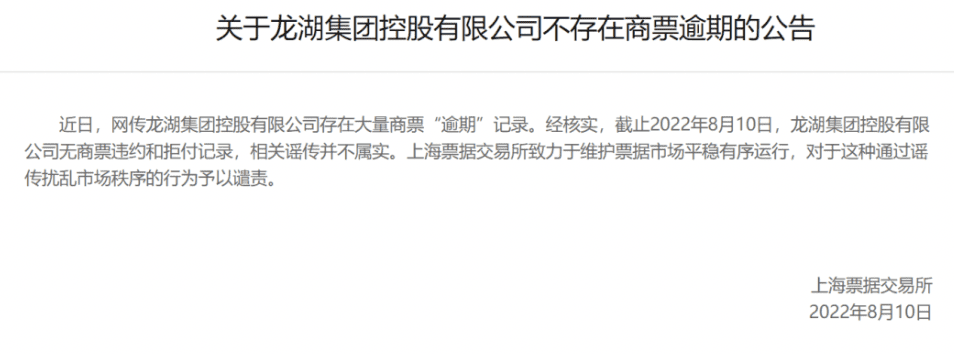

要知道,在8月10日,这里还是一片绿色,一天之内暴跌16.4%至20.90港元,蒸发了超200亿港元的市值,相当于蒸发了一个中国恒大。

然而不出两天,龙湖涨回至做空前水平,涨幅一度超过18%,股价最高达26.4港元。

龙湖股票的一路上扬,打出了一次对做空的漂亮回击。

对于地产股的集体暴跌,过去一年多,估计大家都看麻了,但是龙湖股价领跌,真的是头一回。

这是怎么了,龙湖又是如何实现逆风翻盘的?

我先带大家回顾一下8月10日那天到底发生了什么。

其实说起来就两个原因:

第一,评级下调:瑞银发布报告,将龙湖的评级由“买入”下调至“中性”,并把其目标价从57港元下调到25.7港元,直接腰斩。

第二,舆论跟风:伴随“龙湖商票存在逾期风险”的谣言四起,一张扬言龙湖破产的截图在社交媒体上疯传。

针对这两点,我们来看看龙湖做了什么。

熟悉套路的都知道,所有的言论都没有官方来得有力,而且要找就找最权威的。

再者,关于网传谣言,互联网上的情绪是最容易被煽动的。那这个时候谁的话最管用?当然是职级越高越好,所以,紧接着就是需要管理高层站出来发声。

而龙湖的boss,董事长吴亚军表示:没有太在意。

下午6点,龙湖管理层召开电话会,龙湖集团董事长吴亚军亲自出山,回应称目前为止到年底,所有债务均已还清,集团所有债务都已还清,并表明从去年开始,龙湖已经不再做商票。

如果想知道一家企业到底流淌着什么样的血液,从老板人设就可以窥见一二。

最后,既然这件事起源于现金流,那就在“钱”上再打一计强心剂。

据消息称,龙湖集团将获得一笔35亿元港币的俱乐部银团贷,预计本周完成签约。

这一系列急风骤雨式的操作,效果立竿见影,两天,龙湖涨回做空前水平。

这里,让我们稍微回顾一下龙湖是怎么回应做空的:一是官方背书,二是老板辟谣,三是找新的热钱。

看起来好像也不是多么复杂,其实不难理解,我们来看几个数据:

根据2021年财报,龙湖集团的财务稳健程度甚至超过了央企保利发展。

所以你看,最清楚龙湖实际情况的,还是龙湖自己。能有这样的底气和速度,说明他们清楚地知道,自己的财务状况是足够健康的,且经得起市场的检验。

二、今年,旭辉股价压力不小

目前为止,旭辉已经经历了至少四次评级下调:

3月14日,瑞银发布研究报告,将旭辉控股股票的评级由“买入”调整至“中性”。

3月30日,标普将旭辉的长期发行人评级展望从“稳定”调整为“负面”。

4月13日,穆迪报告,确认维持旭辉企业家族评级为“Ba2”,展望由“稳定”下调至“负面”。

4月14日,惠誉维持其“BB”的长期外币评级和长期本币评级,评级展望同样由“稳定”下调为“负面”。

再来看看股票市场,也不太乐观。

在经历3月15日被瑞银做空后,后面两天交易日,旭辉股价均跌超20%,最低价两块四毛七,在此之前还经历了一周“绿”,截止24日收盘,旭辉的股价为2.6港元。

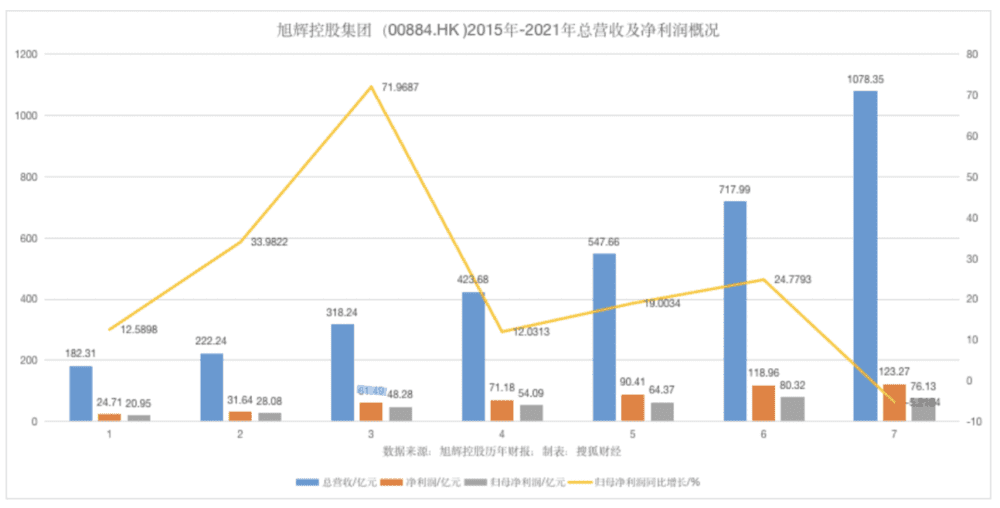

企业内部,自2014年以来,2021年旭辉首次出现“增收不增利”的状况。

毛利率创12年来的新低,这个时候还要分出精力来应对做空,今年的旭辉确实有点难。

而更难的是,连被做空的理由都多少有点荒唐。

因为瑞银给出的理由是,说旭辉合作项目众多,与他合作的伙伴中有些已经违约或有较高违约风险……

合作开发,这不就是中国房企的常规操作么?更何况,这种合作开发的模式也不是一时半会,为什么此时信用评级冒出来了?

因为正好赶上了两个特殊时间,一是承接去年,1~2月份基本是房企业绩压力巨大的时候,另外,3月中下旬又赶上房企集中发年报,公司在这一段时间内对外不发表任何信息。

也就是说,任人评说,你都三缄其口,所以这时候旭辉,被狙了。

面对做空,3月17日,旭辉首先发布了一则自愿性公告,强调公司经营情况良好、现金储备充足。

此外,正好赶上的国务院会议就是一场及时雨。

3月18日国务院金融委员会召开专题会,效果很给力,包括旭辉在内的内房股都开始提升。再者,旭辉有个敢出来发声反击舆论的老板。

3月24日业绩会上,旭辉CEO林峰直接针对“合作风险”做出回应,表示最大的长期合作方为招商蛇口、中国金茂等稳健房企,风险较高的仅占9%。

对一家企业来说,面对这种变化必须要学会适应,不然就是等着被摧毁。

两度主动回应和国务院的会议,再加上旭辉自身的实力,顶着巨大的压力,旭辉闯关成功。

三、碧桂园已经不是第一次应对做空了

作为空投长期做空对象的碧桂园,已经身经百战了。随便一搜,从2018年到2022年,碧桂园被做空的消息就没停过。

光是今年,碧桂园就经历了至少三次做空:

3月11日,公司境内外融资遭负面陈述或评论。

6月8日,惠誉将碧桂园BBB列入负面评级观察名单。

6月22日,穆迪将碧桂园的高级无抵押评级从Baa3下调至Ba1(CFR),展望负面。

面对今年的第一次做空,碧桂园同样也选择在第一时间发布公告。

3月13日晚,碧桂园公告称,近期已于公开市场回购960万元美元债,并表示公司经营良好,有充足的现金储备。

只是,理想很丰满,现实很骨感。从市场反应来看,碧桂园的公告并没有起到安抚市场的作用,3月14日,碧桂园股价盘中跌幅一度超过10%。同为高周转的千亿企业,这不免让人担心碧桂园会不会成为下一个恒大。

其实不太会。

当市场不知道多少双眼睛在盯着你时,你要知道自己是谁,明白自己想要什么,以及把力发在哪里算刀刃。有自知之明不容易,很显然碧桂园有,所以他保住了。

不知道大家有没有一个比较直观的感觉,大概从2019年起,碧桂园就开始比较低调了,当现金流吃紧,不同于恒大降价销售或是寻找新的投资领域,碧桂园始终还是把它的目光放在地产上,放在三四线城市的地产上。

一方面碧桂园的规模是真实的大,另一方面机器人建房的大量使用,也让碧桂园在产品的打造上将标准化贯彻到了极致,大大提高了施工效率。

所以我们看到,今年,操盘金额和操盘面积榜上,碧桂园仍然保住了它第一的位置。

碧桂园面对做空,一边发着声明回怼,一边专心搞自己的事业,或许这也算得上是另一种层面上经验的累积吧。

四、总结

讨论民企如何面对做空,也就是在呼吁当下市场:信心比黄金更金贵。

我们不得不承认资本市场已经不看好民企了,当舆论对民企缺乏包容,当市场对行业没有预期,甚至连利好的政策似乎也已经引不起市场的波澜,做空一家民企,真的太容易了。

但是我们忘了,民企本身并不是原罪,开发商深耕城市,城市的发展也离不开开发商,而只有一个足够稳定的市场,才意味着可持续发展,也只有稳定,才有活下去以后的繁荣似锦。

从根本上来说,要想市场更好的发展,房企产品有更好的提升,都需要不同形式的房企共同参与,除了国企、央企,民企同样不可或缺。

针对国际信用评级机构的对房企信用调整,我们不能质疑其权威性,但当下的楼市,任何一个误判都可能导致一个企业跌落谷底。

所以,更需要一些信心,一些对民企的信心。

我想,这也应该是现在对于整个行业来说的最真诚的一次呼吁,正如龙湖吴亚军最近说的:

“现在是行业最黯淡的时候,我们反而要往光明去看、往机会处去看。”

本文来自微信公众号:真叫卢俊 (ID:zhenjiaolujun0426),作者:Moon