对于购物中心而言,这两年的最大危机可能是,当旧店关张走人后,接盘的新店却迟迟不来。

冰川思想库研究员丨张明扬

前几天,我家附近商场里的西贝莜面村突然关张了。因为有亲子概念,西贝可能是这家购物中心生意最好的饭店了,但终究也没挺过去。

自2020年初疫情以来,这家购物中心屡遭重创,几乎跳进了中国经济的每一个坑:

2020年下半年,我曾经每月光顾一次的电影院关门,以至于这两年来我一场电影也没看过;2021年,至少三家校外学科培训机构关门,还有一家跑路的欠着我永远拿不回来的学费;仅有的几家服装店全军覆没;以西贝为代表的中式“正经”餐馆几乎都“壮烈”了,剩下的都是麦当劳、达美乐披萨这一类快餐……

01

自2010年前后,Shopping Mall(购物中心、商业综合体)在中国以沛然莫之能御之势勃兴以来,这两年,购物中心这个业态遭遇了前所未有的生死挑战。

据相关数据,截止2021年底,上海3万平方米以上的购物中心数量达到343家;全国在营购物中心则高达6300个。

在大形势严峻的情况下,或是因为惯性和滞后性,购物中心扩张之势不减,2021年全国新增各类购物中心近500个,而2022年仅上海据说还有37家购物中心拟入市。

图/图虫创意

离我家几公里处有一家今年年初刚开门的购物中心,几乎是一开张就碰到了疫情,关了几个月。前一段我去逛的时候,在如此豪华的商场中,我甚至生出些物伤其来的悲悯心,买了一些我并不需要的东西。

6月上海解封后,我去过多家购物中心,除了少数头部餐馆、亲子娱乐机构,无不是顾客寥寥,最惨的是服装店,营业员往往都比顾客多。不过,奢侈品店似乎是唯一的特例,甚至还要排队,在很大程度上,是出国游的停摆创造了这一畸形繁荣。

02

自电商兴起以来,受冲击最大的是线下服装店。品牌服装店渐渐沦落为消费者“打样地”,看到好的款式,低调的拍张照片,在电商app里用图片识别功能扫一下,相应的商品立即就跳了出来,东西同款,价格却便宜了一截。

据我的观察,这些年,购物中心里硕果仅存的服装店似乎就是Zara、优衣库、H&M这一类平价快消品牌。但问题是,一来每家购物商场的服装品牌千篇一律,“逛街感”成为了失落的传说,二来这些平价品牌几乎都是海外背景,很容易受到各种舆论风波影响,对购物中心而言渐有鸡肋之感。

图/图虫创意

几乎从购物中心兴起的同时,电影院就成了标配之一。但这两年,影院可谓是受疫情冲击最大的行业之一,事实上,今年以来,中国很多城市的影院已关闭数月,开门营业的也是勉力求生而已。

今年上半年内地总票房仅为171.73亿元,回到了2014年左右的水平。可以说,去电影院作为一种都市人生活习惯,已经渐渐被疫情所改变,“凡有商场处,必有电影院”的既往格局已一去不复返。

KTV的逻辑与影院几无二致,这里就不赘述了。

还有书店。2015年之后,网红书店也成为了购物中心的标志打卡店之一,但作为一种资本泡沫,2021年之后,网红书店迎来了闭店潮,最近言几又就迎来了全线崩溃。

除了网红书店的内在商业逻辑bug之外,关店潮也意味着购物中心与其的商业结盟濒临破裂:为了所谓的引流和人气,购物中心曾经给予网红书店极大力度的租金优惠甚至免租,当在疫情下网红书店的引流功能聊胜于无之时,购物中心不再愿意充当这一赔本赚吆喝的角色。

▲都江堰网红书店钟书阁内景(图/图虫创意)

这几年,亲子设施可谓是购物中心的最新增长点,可以说,越新的购物中心“含亲子量”越高。但2021年以来,这个商业故事可能也快说不下去了,除了疫情这一共性原因之外,双减校外培训机构的打击几乎是毁灭性的。

两年前,很多中低端购物中心里几乎成了培训机构的扎堆之处,甚至整层楼都被培训机构占据,但现在你再去,很可能生出“风流总被雨打风吹去”的唏嘘感。

而玩具店,特别是高速增长中的各式室内游乐场虽然未被双减所影响,但从中长期而言,“少子化”可能是更根本的闭店杀手。受益于人口净流入,大城市存量孩子数量固然可观,但我前一段专门观察了一些针对一两岁低幼童的亲子机构,比如婴儿游泳池,已然有门可罗雀之感,收缩关店是迟早的事。

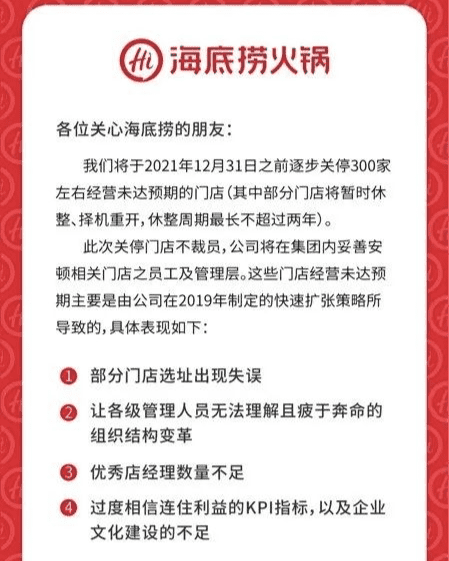

这些年,在服装衰落之后,包括饭店、咖啡馆、茶饮店在内的餐饮店可以说是购物中心的最大客户了。在这两年的疫情中,一茬茬的餐饮店在购物中心中倒闭,就连西贝和海底捞如此资本雄厚的餐饮集团也元气大伤。去年年底,海底捞公开宣称,将启动啄木鸟计划,小目标是先关上三百家店。

图/微博

那些不知名的餐饮店其实才是这两年疫情的最大受损者。在以往,到了饭点,购物中心里的网红餐饮店门口自然是叫号的叫号,排长队的排长队,但随之而来的“溢出效应”是,很多不想排队太久的消费者就会在购物中心里随便找家饭店充饥,也因此,购物中心里的“非网红饭店”也不必担心生意,其区别也就是,网红排队,非网红满座而已。

但这两年,随着总客流量的下滑,很多商场里的网红餐饮店不复有排长队的盛况,他们的翻台率固然会受不小的影响,但对那些“非网红饭店”可能就是致命一击了,当仅有的客流量都到了网红饭店,他们除了关门大吉别无他途。

更何况,随着消费者总体经济状况的下滑,减少外食几乎是大概率的,即使去饭店,他们也会减少预算去便宜的饭店,这也就是为什么,这几年你会发现购物中心里的平价杭帮菜餐馆越来越多的原因。

03

看到我释放了这么多负能量,或许有人会不以为然的说:“关店不是正常的商业现象么,难道以前就不关了么,旧的不去,新的不来。”

这么说不无道理,在任何时代,店铺的生与死都在静静发生。但对于购物中心而言,这两年的最大危机可能是,当旧店关张走人后,接盘的新店却迟迟不来。我问你,你这段时间逛完购物中心时,是不是发现空置的铺位越来越多了?门口贴着“旺铺招租启事”,却无人问津。

是的,这就是购物中心这几年最操心的“空置率”问题。一般来说,5%是一个城市购物中心平均空置率的警戒线,但最近看到一个数据,北上广、成都和武汉空置率均超5%警戒线,空置率最高的武汉已达到9.3%;上海重点商业项目平均空置率接近9%,浦东有家老牌购物中心的空置率甚至达到了34%。

老店因为“经营不善”关了,新店却迟迟不来,这就是空置率高企的公开秘密。

图/图虫创意

至于新店为什么不来,这就是一个有关躺平的故事了。

而当各大城市的新开的购物中心还在不断入场,就算经济大势不继续走低,你说空置率是走高还是走低?

购物中心在很大程度上还是一个“地产加金融”叙事。那些大体量的购物中心,哪个不欠着银行的大笔贷款,一旦空置率继续走高,租金不敷运营成本,又拿什么去还贷?很多购物中心都附带写字楼,当写字楼的空置率也在同步上升之时,大业主除了捉襟见肘乃至跑路还能做什么?

购物中心内部的关店潮难道不会引发购物中心自身的关店潮?