克而瑞最新披露了7月份住房库存排名。库存量位居前20的城市分别是:

青岛,武汉,沈阳,惠州,成都,太原,天津、临沂,佛山、长春,广州、北京,郑州,烟台,昆明,兰州,大连,呼和浩特,徐州,长沙。

从南北来看,库存量最多的20个城市,南方7个,北方13个,其中东北占了3个。

青岛库存量依旧位居全国第一,已经连续11个月。武汉依旧全国第二,沈阳依旧全国第三。

这三个城市狭义库存量均超2000万平方米,其中青岛2441万平方米,武汉2125万平方米,沈阳2117万平方米。

国家统计局今年发布了《中国人口普查年鉴-2020》,在这份资料中披露了全国和各省市人均住房面积,其中山东人均住房面积37.68平方米,湖北41.18平方米,辽宁35.24平方米。

以此计算三个城市狭义库存面积可以容纳的人口分别是,青岛64.78万人,武汉51.6万人,沈阳60.07万人。

这还只是狭义库存,狭义库存只计算了现房库存,也即已经建好尚未卖出的房子,被称之为狭义库存。

各城市的广义库存远高于狭义库存,广义库存包含现房库存以及正在建设尚未卖出、已经拿地还未开建的房子。

狭义库存与广义库存差距有多大?克而瑞披露了一组数据显示,当下全国的狭义库存总量为5.98亿平方米,而广义库存达到惊人的38.47亿平方米。

后者是前者的6.4倍。如果按照广义库存计算,当下除了个别城市外,几乎没有缺房子的城市。遍地都是房子,已经成为了普遍现象。

02 | 去库存成为头等大事

库存量的高企和销量的下降有直接关系,其风险性销量直接相关。如果销量好,库存高就不是什么问题。

然而一旦卖不出去,积压的库存便会呈现排山倒海般的压力,大大增加了城市的房价下行压力。

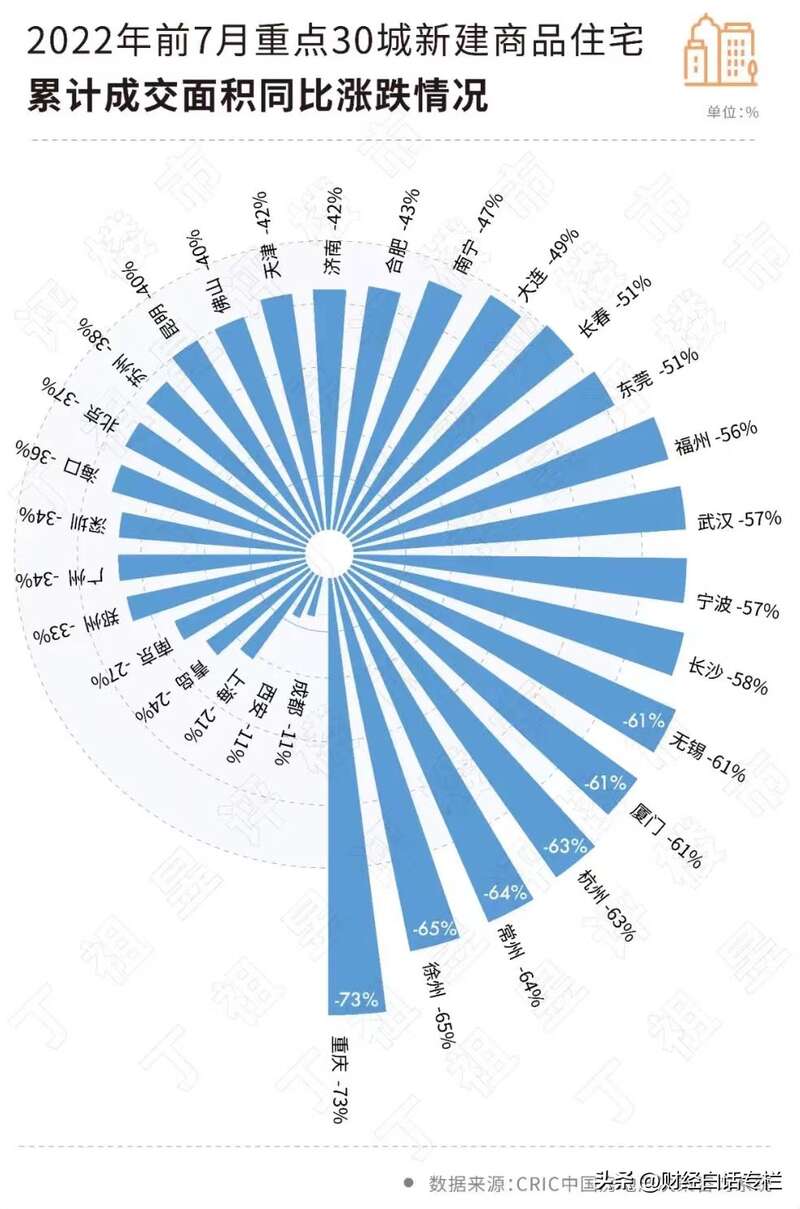

今年前7个月,青岛新房累计成交面积同比下跌24%,武汉同比下跌57%。

就目前的情况来看,尽管央行又降息了,且针对与房地产直接挂钩的5年期LPR超预期降息15个基点,理论上现在各城市首套房最低利率可以做到4.1%。

但是,正如我在多篇文章中说到的,当下阻碍成交量复苏的因素,不是利率,也不是限购门槛,而是干瘪的口袋,不明朗的预期,不确定的收入与工作,以及如鲠在喉的问题楼盘。

当下楼市预期缺失,房企出清仍在继续,市场调整还没有到位,最关键的是,个人的工作与收入不确定性仍在。

这些因素才是阻碍成交量复苏的关键。正因如此,上半年纷至沓来的各种复苏措施,比如降首付、降息、降税,乃至于放开限购,都没能产生多大效果。

国家统计局披露的数据,房地产开发投资、商品房销量与销售额仍在探底,房价下跌面积仍在扩大。

但各城市由于过度依赖房地产,尽管措施效果不明显,他们还是会乐此不疲继续出台,只要楼市一天没有复苏,新的奇招就不会间断。

去库存,是当下楼市的头等大事。

然而,即便假以时日解决了以上这些问题,楼市实现了复苏,也难再回到鼎盛时代。因为,人口即将转向。

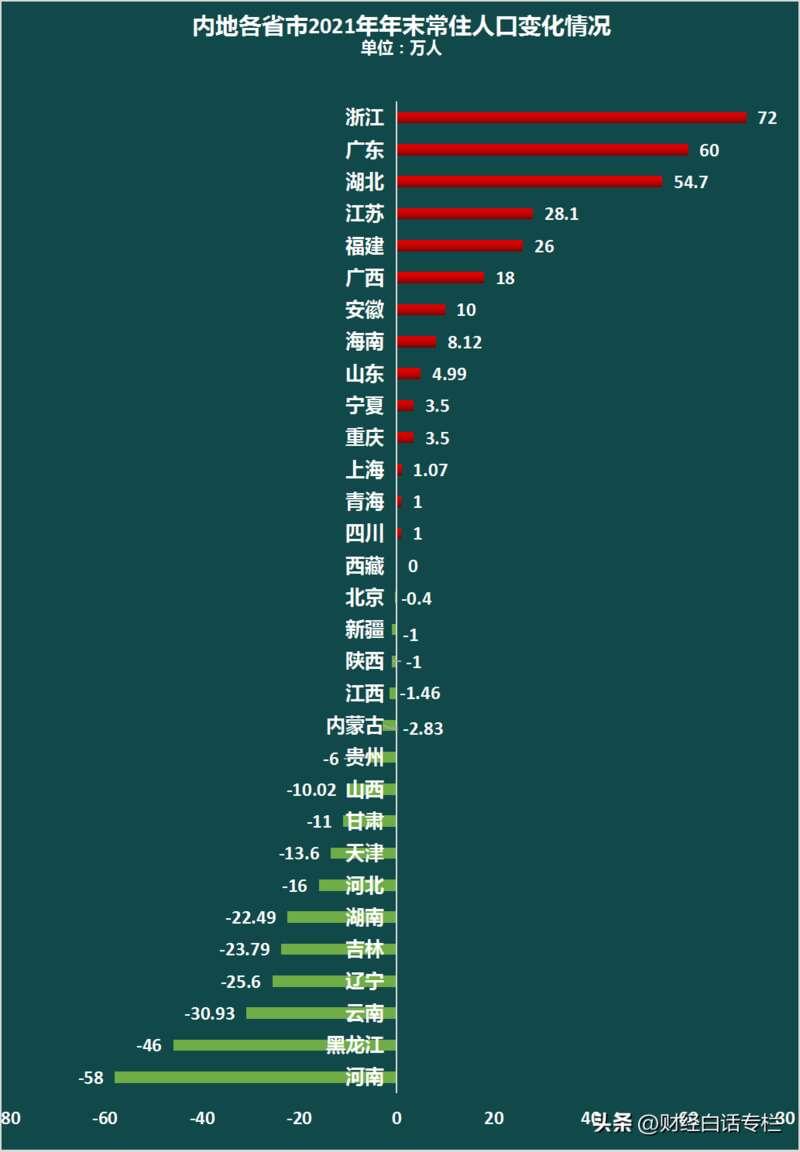

在结婚率不断下降、新生儿人口不断下降的背景下,2021年内地31个省市自治区中,已有16个人口出现负增长,1个零增长。负增长省市超过一半。

数据来源:各省市自治区统计局

数据来源:各省市自治区统计局同时,本号之前梳理过当下已经公布数据的261个地级以上城市人口数据,其中131个人口在减少,减少城市数量比例也超过了一半。

过去二十年的人口红利,成就了所有城市的房价。当人口转向,短期内三四线城市的人口红利会终结,长期来看,中心城市的人口红利也会打折扣。

从库存和人口两个角度来看,中国城市楼市分化未来会愈演愈烈。

大多数三四线城市的房价会持续调整,楼市会褪去金融属性,只剩下居住属性。

至于中心城市,要分区域而定。

03 | 分化之下的买房

以青岛、武汉来说。

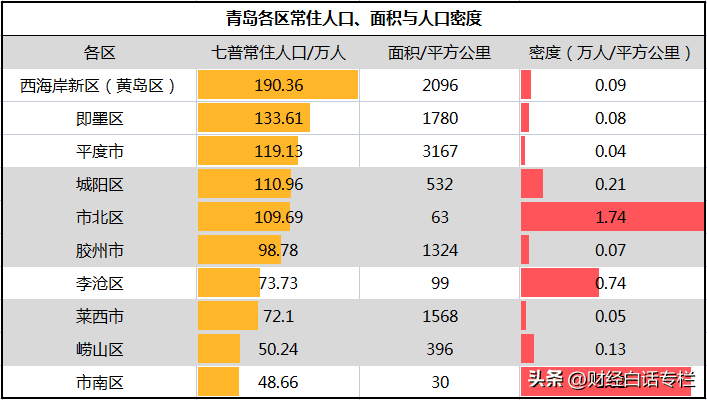

青岛方面,库存虽高,主要积压在外围区,而人口却主要集中在核心区,因此就青岛而言,核心区买房还是比较放心,外围区需要谨慎。

青岛目前全市整体去化周期21个月,去化周期最长的是莱西市,长达28.42个月。其次是黄岛区(西海岸新区)。

核心三区中的市北区略超警戒线,为13.72个月,而市南区、李沧区都低于12个月,李沧区只有7.99个月,在所有区中最短。

来源:中指研究院

同时,核心区人口密度最高。市南区、市北区人口密度超过1万人/平方公里,李沧区也达到了7400人/平方公里。

数据:青岛市统计局

结合人口密度和去化周期来看,青岛楼市调整压力,主要集中在外围县级市,其次是次外围区。而核心三区,较为稳妥。

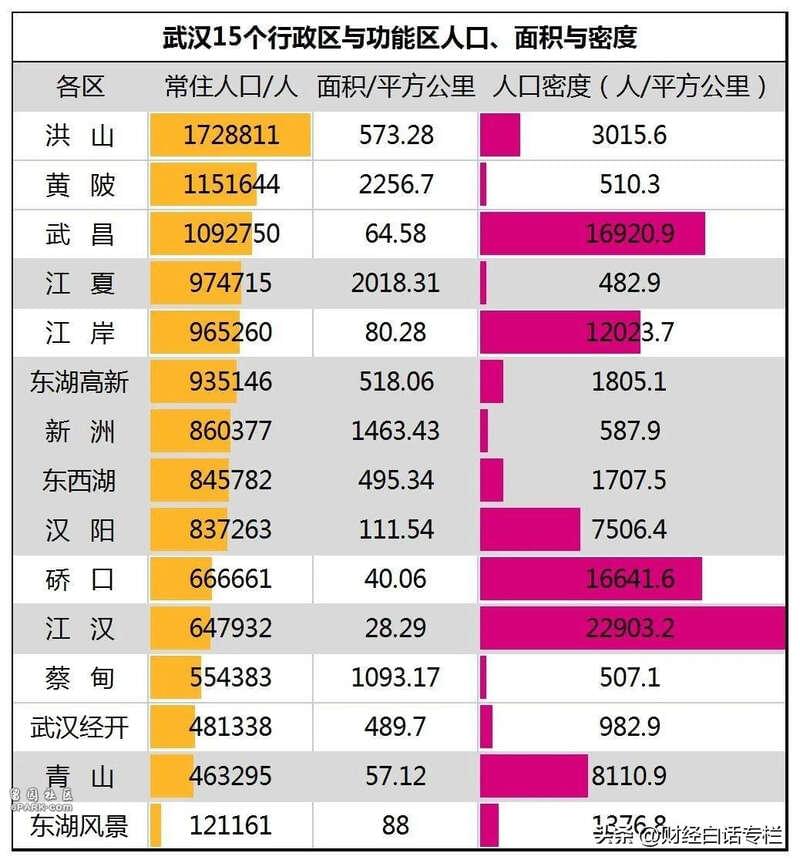

武汉方面,亦是如此。

人口密度,主城区的江汉、硚口、武昌、江岸人口密度有大于1万人/平方公里,江汉更是大于2万人/平方公里。

数据:武汉市统计局

武汉当下去化周期分布中,主城区中的洪山区去化周期最短,只有7.69个月,同处主城区江岸在12个月以下。武昌、汉阳、硚口略高于12个月。

外围区的黄陂区、经开区(功能区)、新洲区、蔡甸区都在20个月以上。

简单概括便是,主城区人口密度大,去化周期短,外围区人口密度小,去化周期长。也即主城区抗跌,外围区风险较大。

楼市分化的背景下,其他中心城市,大体亦是如此。