本文来自微信公众号:市界 (ID:ishijie2018),作者:曾嘉艺,编辑:韩忠强,题图来自:视觉中国

白云山摊上事了。

8月9日,国家医保局通报白云山旗下三家控股子公司天心制药、广州白云山医药集团白云山制药总厂以及敬修堂药业,通过虚增87种药品的原料药价格、虚抬药价套取资金,涉及金额巨大,剔除现行价格中用于实施贿赂等虚高部分,平均降幅50%以上。

8月10日一早,白云山发布公告称,三家企业涉及撤网产品不会对本公司经营业绩产生重大影响,并已采取了一系列的整改措施,同时对三家企业相关责任人予以免职停职处理。

此次被点名的白云山,除了是医药龙头,还与云南白药、片仔癀被称为中药快消领域“三剑客”,凭借一手金戈,一手王老吉,赚得盆满钵满。2021年白云山690亿元的营收和37.2亿元的净利润位列69家A股中药上市公司(以申万行业分类)第一。

此番通报也将新的“回扣”潜规则曝光在台前。有行业内人士告诉市界:“药企从生产环节套取行贿资金在第二批集采开始就有了,现在这种方式成为很多药企拉升集采价格的关键策略。”

新的“回扣”套路曝光

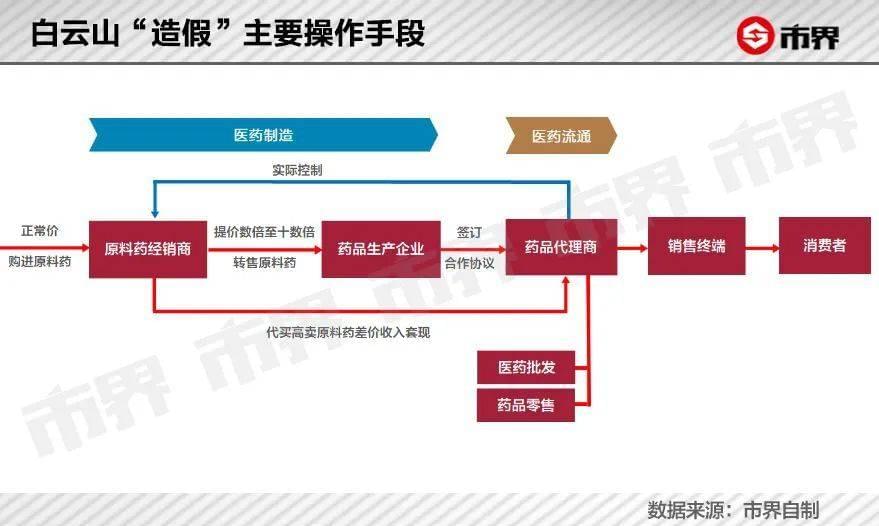

众所周知,在实施医药集采之前,医药“回扣”一般发生在医药代表所在的流通环节。但现在新的“回扣”渠道产生了,“回扣”资金的套取已经从流通环节转移至生产环节。

根据通报,2017年至2021年5月,白云山这3家药品生产企业为规避“两票制”政策和监管,与下游50多家药品代理商相互串通。药品生产企业与药品代理商签订合作协议,在原料药采购环节增加指定的“经销商”,由“经销商”按正常价格购进原料药,提价数倍至十数倍再销售给药品生产企业。

而白云山以“原料药涨价、生产成本高”的名义,将原料药的虚高价格进一步传导至出厂和投标挂网价格。其中部分资金用于行贿医务人员或特定关系人,开展药品违规促销。

具体以白云山抗生素的主打产品注射用头孢硫脒为例,虽然白云山拥有从原料药-中间体-制剂的抗生素完整产业链,但是白云山制剂厂需要的头孢硫脒原料药却不直接从本集团的原料厂采购,而是额外设置套现流程,由代理商控制的原料药“经销商”转手,低买高卖给制剂厂并套现。

之后,制剂厂又以原料药成本高掩护注射用头孢硫脒的虚高价格,使得药品生产流通环节表面上符合“两票制”等政策规定,逃避监管。

所谓“两票制”,是指药品从药厂卖到一级经销商开一次发票、经销商卖到医院再开一次发票的制度,目的就是为了解决药品由于流通环节过多、层层加价而导致最终价格虚高的问题。

一位医药行业内人士告诉市界:“由于原料药虚增价格存在差异,生产环节套现的资金比例也不一样,一般在几倍或十几倍居多,这样,就可以在药品生产成本上做好文章,可以向监管部门显示生产成本上涨,这样就可以拉升集采价格。”

在这位行业内人士看来:“这种是瓦解集采的有效方式,同时也能获取大量用于诸如商业贿赂、贪污腐败等资金,一举多得,但亏了医保和患者。”

6月8日至14日,白云山上百个产品接连被“取消挂网资格”,涉及安徽、贵州、山西等多个省份,包括抗生素产品阿莫西林系列、注射用头孢呋辛钠等,还有其明星产品伟哥(商品名:金戈)。

所谓药品挂网就是药品招标办对所有生产厂家和经营企业药品进行统一采购,这些厂家或公司进行投标报价,最后同类产品同规格价格低的,将被选入围,也就是中标,最终将在网上公示,即是挂网。

白云山也表明:“天心制药等三家企业已按要求在全国范围内对所涉药品进行价格整改,部分品规被停止采购。”虽然白云山在公告中表示这三家企业撤网产品2021年的毛利仅为0.15亿元,降价产品毛利合计为3.20亿元,占本公司2021年度经审计的毛利额比例分别为0.12%、2.45%,不会对本公司经营业绩产生重大影响,但强调预计对未来产品销售会产生一定影响。

此次白云山被曝光的是在生产环节的原料药端就开始虚增价格,正如官方通报的,在白云山通过低买高卖原料药获得的差价收入套现后,转移至药品代理商,供其实施医药商业贿赂。

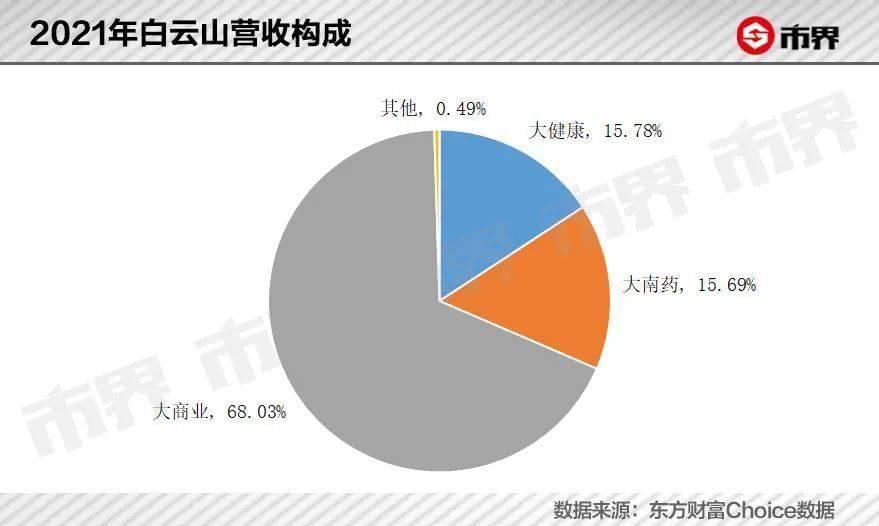

也就是说,白云山在医药生产环节虚增的药品价格也势必会传导至医药流通环节,最终还是消费者买单。目前,白云山主要有四大业务板块,分别为大南药板块(医药制造业务)、大健康板块(饮料、保健品等)、大商业板块(医药流通业务)与大医疗板块(康养及医疗器械)。前三大板块收入分别是107.89亿元、108.51亿元、467.79亿元。

生产环节的“造假”已如蝴蝶效应在白云山身上体现,从药品接连在多个省市取消挂网,再到6月23日,白云山发布公告称,将暂时中止推进广州医药股份有限公司发行境外上市外资股(H股)并上市相关工作。

广州医药就是白云山旗下主要负责大商业板块的运营主体,主要包括医药产品、医疗器械、保健品等的批发、零售与进出口业务。也是白云山发展战略中非常重要的一部分,但如今却被蒙上一层“阴影”。

蒙上阴影的大商业板块

近年来,白云山虽贵为医药巨头,却被一些舆论指责为“披着制药外衣”的医药商业企业。

这主要源于大商业板块(医药零售和流通业务)的营收规模占据白云山的半壁江山,2021年,大商业板块为白云山贡献了467.79亿元,占整体营收的67.78%,但是仅为白云山贡献了两成左右的利润。

一位医药行业专家告诉市界:“医药的商业流通是一个营收规模大,但利润少的生意。”这种属性也导致白云山大商业板块的毛利率常年徘徊在7%左右,2021年仅为6.64%。与另外两大板块大南药、大健康超40%的毛利率不可相提并论。

实际来看,王老吉和金戈才是白云山的“现金牛”。2021年金戈与王老吉所在的大南药板块和大健康板块支撑起了白云山61%的净利润,2021年为22.68亿元。此前市界曾分析过《国产伟哥背后的大生意,一年卖了9800万片》。

大商业板块不仅承接着白云山的医药流通业务,更重要的也是白云山董事长李楚源放话“5年5家上市公司”的希望。为了推进子公司广州医药的快速上市,白云山特意将旗下大商业板块负责的医药零售和流通业务全部分给广州医药。

早在2007年,白云山和联合美华各持有广州医药50%的股份,这些年白云山一直在收购广州医药的股份,今年8月7日白云山发布公告称,拟以10.03亿元收购广州医药18.1847%的股份,交易完成后,将持股90.9237%,为控股股东。

广州医药的并表成功让白云山的大商业板块“翻身”,实现营收三连跳。大商业板块收入从2017年的43.29亿元暴增至2018年的227.44亿,到2019年便迈入“400亿元”大关。

不过大商业板块的增速已大幅放缓,2021年增速仅为8.3%,相较2018年的425.40%、2019年的86.37%,已然骤降。另外,金戈所在的大南药和王老吉所在的大健康板块占比也在不断缩小,大南药营收比例已经从2015年的35.64%下滑至2021年的15.69%,同期大健康则从40.96%下滑至15.78%。

相较于董事长李楚源“千亿市值”和“5年5家上市公司”的喊话,白云山经过这些年的努力,截至2022年8月10日收盘,市值仅为447亿元,不足千亿目标,营收更是较1500亿差距甚远。

业绩、市值双双遭遇打击的白云山,如今又被官方点名,已为白云山敲响警钟,毕竟医药行业容不得造假。

本文来自微信公众号:市界 (ID:ishijie2018),作者:曾嘉艺,编辑:韩忠强