7月14日, 日经新闻报道称,尼康将停止生产单反相机。

虽然尼康后续对此予以了否认,但仍旧难掩日本相机产业集体惨败的窘境。

也许大多数人都会把原因归结为:智能手机相机的激烈竞争,导致了日本相机产业的溃退。

然而几乎没有人留意到,远在西欧的莱卡,蔡司,哈苏等相机和光学厂商,营收却都在屡创新高,日子过得极其滋润。

为何同样是相机厂商,日本和西欧的公司经营状况,呈现出了冰火两重天的状况?

笔者认为:

欧洲公司们采取的是谦逊市场经营策略。

日本公司们采取的是孤傲封闭商业路线。

这两者的路线差异直接导致了日本优势产业的凋零。

但无论是欧洲和日本,他们经营路线围绕的核心对象也只有一个:

中国公司。

一组数据看看,日本曾经横扫全球的相机产业,现在有多惨。

2021年,尼康收入4512.23亿日元,较2020年5910.12亿日元下降23.7%,净利润从2020年盈利78.42亿日元降至2021年亏损345.09亿日元。

其中,影像产品收入,较2020年2267.96亿日元下降33.5%,业务亏损357.79亿日元。

据CIPA( 日本相机映像机器工业会 )统计,2020年全球数码相机出货量仅为888.6万台,同比2019年下降超40%。

令人更为叹息的是,近11年来,数码相机出货量从1.2亿台下跌至不足一千万台,降幅高达93%。

不仅仅是尼康。

2020年,百年老店奥林巴斯已经将数码相机事业部出售;

卡西欧已在2018年宣告撤退;

更强大的佳能,2019年营业利益大幅减少了62%。

笔者断言,日本的相机产业已经彻底没有了翻身可能,这项产业极有可能步入像DVD,MP4,BP机一样,被时代车轮碾过,从此消失。

然而,接受中国橄榄枝的欧洲厂商们,却呈现出了另一番镜像。

徕卡,在2021/2022 财年营业额增长了16%,4.5亿欧元,实现了公司100多年历史上的最好业绩。这家公司在过去几年,先后与中国公司华为和小米在手机摄影上进行了深度合作。

光学巨匠蔡司,2020/21业绩同样创下了175年的历史新高,销售额为75.29亿欧元,同比上财年增长19.56%。就在去年,蔡司也已经跟中国手机公司vivo达成了深度合作。

另外一家公司哈苏,则已经早在几年前,被中国无人机公司大疆收购,延续着技术和品牌的命脉。

要知道这些欧洲公司创下的历史最高成绩,是在去年全球疫情,经济衰退,消费萎靡之下,因此确实让人吃惊。

照相机产业虽然在欧洲诞生,日本公司随后将数码和单反在全球发扬光大,甚至统治了全球。论市场化的技术底蕴和市场能力,日本公司应是更强的那一方。

但为何在这场黄昏产业的挽救之战中,却是欧洲公司赢了呢?

笔者认为:

日本的电子产业经营路线出现了巨大的错误,其封闭的家族制,对独家技术的过度保护,工匠精神,终身雇佣制等等一系列曾经引以为傲的发展逻辑和模式,都严重阻碍了这个国家优势产业经营的前进。

笔者曾经走访过vivo公司,深度调研过他们跟蔡司的合作模式。

首先我问他们:“为什么不选择日本相机公司合作”。

得到的答案让我非常吃惊:

“首选的合作对象是尼康和佳能,但对方视手机公司为最大的竞争对手,担心技术泄露,因此拒绝了中国公司”。

再来看看vivo和蔡司的合作模式:

vivo和蔡司成立了研究院,各自把独门技术都贡献出来,寻求光学技术在手机影像上的放大;

vivo想要达到的目的是想借助更高级的技术,让手机拍照更加接近单反的效果,同时提升品牌能力;

蔡司想要达到的目标是通过vivo的庞大销售展示其品牌,并学习移动影像技术。vivo全球数亿的销售量,以及多年的移动影像研发实力,让他们感到有足够的诱惑力;

蔡司很主动,很谦逊,很动真格,甚至派了很多老博士,日夜兼程,加班加点与年轻东莞的工程师开会;

合作之后,vivo的销量在提升,蔡司的业绩也变得越来越好。

从这次走访调查看起来,像蔡司这样的欧洲企业其实活得很明白,很通透,而日本企业似乎有点不认输,甚至还保留着过往技术荣耀的孤傲。

这其实在一定程度上解释了日本公司的经营的核心弊病,那就是:加拉帕戈斯技术。

加拉帕戈斯技术,指的是在一个孤立的环境或是市场下寻求最优化后,和外界处于隔绝不通的状态。

简单理解,就是发明创造了一种技术,但只在封闭的环境中使用,跟更大的市场隔绝。佳能尼康拒绝中国手机公司技术合作的做法,其实就是典型的加拉帕戈斯技术的模式。

但深究这背后的底层逻辑诧异,会发现左右其核心的因素,原来是:

文化。

日本是所谓的好人文化,也就是我们外界理解的有人情味,但这只体现在日本本国内。

日本公司 (会社) 在明治维新中诞生,最早一批商人是政府改革后的武士。所以就是日本会社的开始,也把武士的很多思想习惯带入了日本会社文化中。

比如小兵听小头,小头听大头,为藩效忠,等级制度,强调忠诚感和责任感。这也最终衍生了日本独有的企业文化,终身雇佣制。

所以,这种文化之下,导致日本的企业有个很大的问题:

自我派系保护。

日本很多企业间的股份,其实是千丝万缕,命运纵横相连的。他们对自己技术的态度,也更多是“自己人”才能用,要自己人才能传承下来。

日本公司过去数年国际化成功,其实也仅仅是纯粹基于贸易关系的扩张,而不是基于全球技术和产品的联动。他们也很难愿意培养他国的公司产业,也很介意核心技术上的全球资源整合。

像日本的手机、相机公司,其实都是属于这种模式的类型。

因为这些技术带来的市场基本只在本国,缺乏更大消费者,这些产业最终变得越来越少,也失去了竞争力。

但即便如此,这些公司也不会向国外公司妥协合作,而是为了保护人情或者共同命脉的利益,继续在本国苟延残喘。

相比较而言,欧洲企业则是更市场化。

因为诞生于工业革命和航海时代,欧美公司的股东对于公司是契约上的股权关系;员工对于公司也是契约上的雇佣关系。比如员工在欧美公司签约是按每n年一续约。

所以这种企业经营文化之下,更加注重的是股东回报,不会有过度的保护和等级观念。像乔布斯这样的公司创始人,也会在中途选择离开公司。

像蔡司和莱卡,也会打破固有认知,跟中国手机厂商这样的后起之秀深度合作,甚至不惜将自己的独门技术与中国技术相融合。

日本企业曾经以绝对的技术领先优势,独霸全球。然而在全球化时代,信息通讯技术发展,全球化企业都转向了“国际垂直分裂型”。这种新型模式,便于模块生产以及技术革新。

比如苹果,没有一台是自己生产的,甚至自己没有一家生产工厂,其生产几乎完全委托中国的代工企业。

但日本企业并此不真正感兴趣,他们甚至嘲笑那种进行模块组合的企业,认为这是缺乏技术开发能力的表现。

以显示产业为例。等离子原本是一种比液晶更先进的显示技术,而手握核心技术的松下等日企,原本有希望做大这一产业。

然而,贪心的松下,想独吞蛋糕,拒绝向其他企业开放技术,而其出售的等离子面板,一度占到整个等离子电视成本的70%以上。

整个产业链,最终用脚投票,纷纷转投液晶阵营。

所以,日本GDP长期在5万亿美元不前进,日本所谓失去的二十年,背后的原因不是简单的经营观念,也不是所谓的居民不敢负债,而是深入肌里的企业文化问题。

相机行业一叶知秋,日企其实已经积重难返。

尼康等相机公司的衰败,只是日本众多产业的缩影。日本曾经的优势公司技术,都在两大方面出现了巨大危机:

一是市场份额不断被中韩等公司蚕食。

二是核心技术老旧,无法再给产业带来优势。

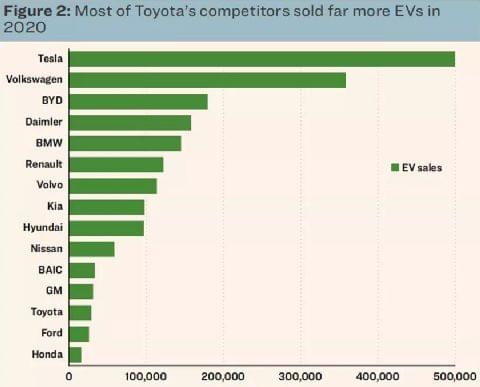

日本在手机领域的失败就不再赘述,汽车领域上:

在2021年10月,丰田汽车全球总销量达到677564辆,相比2020年同期下滑20.1%。

国内合资车方面,广汽本田和东风本田两家合计销量为1392877辆,相比2020年同期的跌幅同样达到了20%。

更关键的是,日系车在中国乃至全球新能源汽车市场上,完全溃败。

2021年1-11月中国新能源轿车销量排行榜,前20名没有一款日系车。

整个2020年,在燃油车时代横扫全球的丰田,只卖出去1.1万辆电动汽车,全球占比不到0.6%。排名最靠前的日系车——Nissan,也仅仅排在第十名。

面板领域:曾经面板龙头日本夏普公司早已没落,几年前出售给了富士康。

中国大陆LCD企业全球市场占有率为38%,位居世界第一。OLED则是LG韩国排名全球第一。

2022年4月,日本电视市场销量第一的电视型号竟然是来自中国TCL。日本市场2022年4月最畅销的电视型号来自TCL,夏普, TVS Regza (东芝电视,已经被海信收购,经营Regza品牌) 。

许多人讨论的另外一项日本的优势是技术实力。

直到如今,也许任何人都会认为其仍在全球处于绝对领先的位置。

但事实是,日本虽然专利丰富,但能变现的专利似乎越来越少。

比如,《Economist》发表 2015 国家创新质量 (Innovation Quality) 报告,日本仅仅位列世界第三。创新质量,指的是创新到底有没有为经济的发展做出贡献——这更能体现一个国家的创新实力。

此外,在最近结束的夏普和OPPO的全球诉讼当中,OPPO居然意外地无效了夏普众多“标准必要专利”,并通过快充等OPPO自有的专利反诉。

产业没落的夏普,本想把专利作为一项“流氓式”的商业模式,但最后却被逼迫跟OPPO进行专利战和解。

一面是无法保持的技术优势,一面是不断被侵蚀的市场。过往数年,种种危机环绕着日本公司,但似乎都没有改变日本公司的特征:

对独门技术的绝对痴迷,对自我的封闭,对外界合作的排斥。

然而,在世界不断被拉平的年代,那些孤傲的old school,那些看似荣耀的背后,注定刻着一道悲哀。