图源:路透社

在疫情期,不少有房屋贷款的屋主,在renew贷款时,将原来的固定利率改成了浮动利率。还有一些近年刚买房的屋主,也选择了浮动利率。这意味着,央行的连续加息,深深地影响了他们的钱包。

房奴吓一跳:贷款分摊期589个月,几乎“翻倍”!

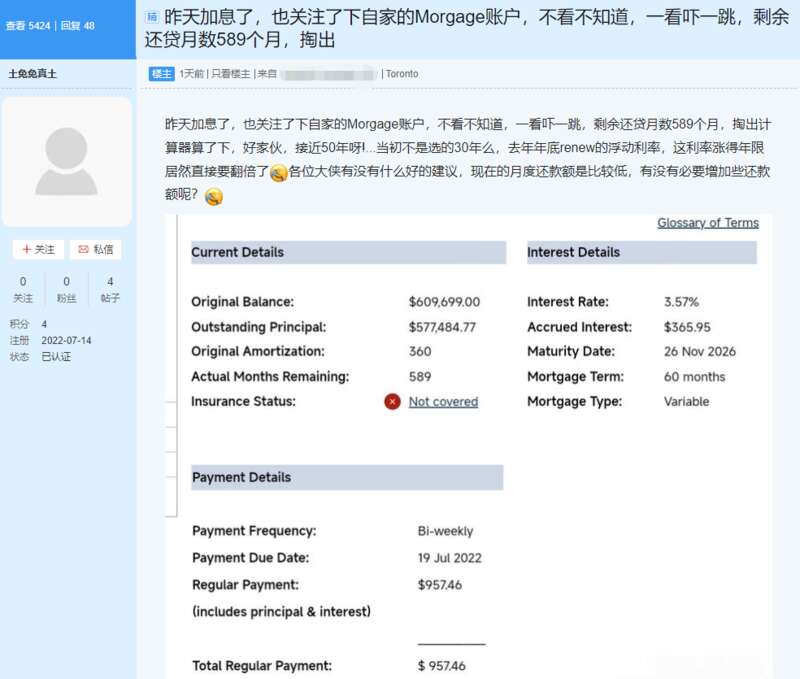

多伦多华人论坛的一位网友发帖称:“关注了下自家的贷款账户,不看不知道,一看吓一跳,剩余还贷月数589个月,掏出计算器算了下,好家伙,接近50年呀!”

图源:多伦多华人论坛

上图显示,他的原始分摊期为360个月,实际剩余月数为589个月。还款频率是bi-weekly,每笔$957.46,约等于月供$2074.5。

这位华人网友问道:“当初不是选的30年么?去年年底renew的浮动利率,这利率涨得年限居然直接要翻倍了!各位大侠有没有什么好的建议,现在的月度还款额是比较低,有没有必要增加些还款额呢?”

对此,一些华人网友表示不能理解。

据一位CIBC的贷款经纪解释:“选浮动利率的话,就是这样的。央行加息,虽然银行没有调高你的月供,但是月供中的利息占比会增加,导致本金还款减少,也就需要延长分摊期。”

“加拿大五大银行中,只有Scotiabank,是在央行每一次加息时,浮动利率的贷款月供跟着涨。”

“如果你不希望在下次加息时,导致月供增加,那么可以考虑加速还款。”

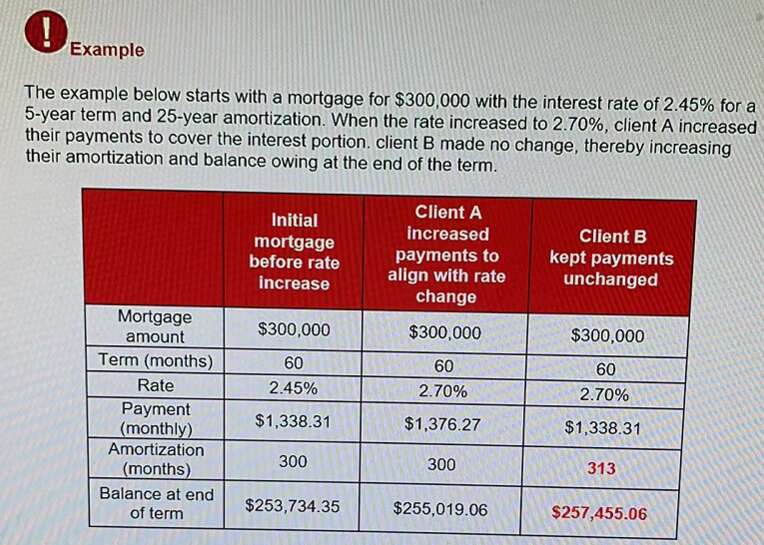

对此某银行有一个举例说明(如下图):贷款$30万,分摊其25年,浮动利率2.45%。当利率涨至2.7%时,如果不改变月供,那么会导致分摊期从300个月增加到313个月,所欠贷款额也会从$253,734.35,涨到$257,455.06。

图源:网络图

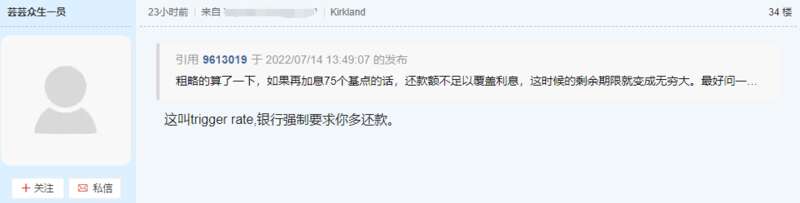

有网友表示,以那位发帖网友的情况为例,如果再加息75个基点,还款额足以覆盖利息,分摊期就会变成无穷大...也就是触发了trigger rate,银行会强制要求你多还款。

图源:多伦多华人论坛

那么!什么是trigger rate呢?

最近,不少华人都在了解trigger rate,想要知道自己浮动利率的贷款月供,什么时候开始上涨。小红书上另有一位贷款业内人士Tina Jia详细解释了trigger rate,大家可以参考一下:

图源:小红书

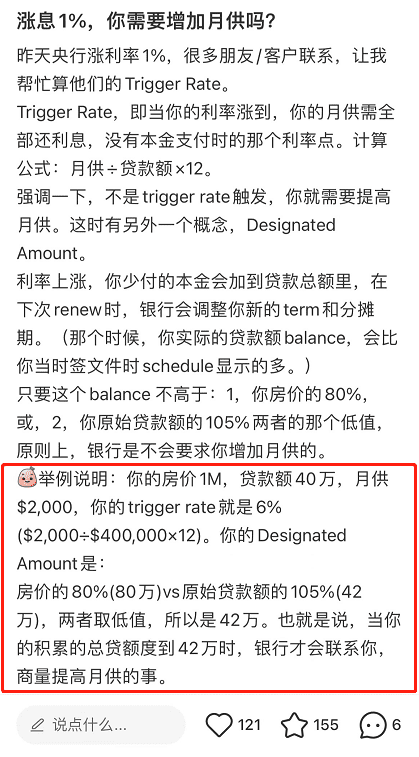

鉴于很多房奴好奇自己的trigger rate,她直接送上了trigger rate的计算公式是:月供÷贷款额x12。

不过,这位贷款经纪进一步解释说,trigger rate是当你的利率涨到月供要全部用来还利息,而没有钱来还本金时的那个利率点。需要强调一下,不是trigger rate触发,你就需要提高月供。真正触发月供增加的其实是另外一个概念,叫designated amount。

她表示,利率上涨,你少付的本金会加到贷款总额里,在下次renew时,银行会调整你新的term和分摊期。那个时候,你实际的贷款额balance,会比你当时签文件时schedule显示的多。

只要这个balance不高于:1,你房价的80%,或,2,你原始贷款额的105%两者的那个低值,原则上,银行是不会要求你增加月供的。

如果你的贷款是超过房价80%,那种需要购买保险违约金的Insured Mortgage,也就是首付低于20%,那么你的Designated Amount,是你贷款额的105%。

举例说明,若你的房价100万,贷款额40万,月供$2,000,那么你的trigger rate就是6% ($2,000÷$400,000×12)。你的designated amount是:房价的80%(80万)vs原始贷款额的105%(42万),两者取低值,所以是42万。也就是说,当你的积累的总贷额度到42万时,银行才会联系你,商量提高月供的事。

她说,这时你有3个选择:提高月供,一次性多付本金,或者转成固定利率。

因此,各位还有房屋贷款的小伙伴,你们接到银行打来电话商量增加月供了么?央行连续加息,房奴们的日子该怎么过?欢迎大家在下方分享经验。