去年这时候我申请的贷款到年底才拿到手,今年年初我朋友申请不到1个月就下来了

而现在放贷速度基本按天算,最夸张的是有的新房在产证出来后第二天就放款了

而这些可能只是整个“贷款世界”变化的一个小小切口

银行老师也跟我说了,这才哪到哪啊

房贷只是银行业务之一,现在涉及个人的贷款,有个人消费贷、用房产抵押的个人经营贷

倒不是说这些贷款都是新出来的,夸张的是现在这些贷款的状态

01

借钱产品快赶上麦当劳套餐了

我们在一个多月前写了一篇《现在的上海,开始启动各种各样贷款了》

那时候就被各种针对小微企业以及小微企业法人的贷款产品搞得眼花缭乱

其实类似这样的产品还有更多

只要你去农、工、建、交四大行的微信、小程序、官网去搜都是这类产品

包括招商、兴业、中信、浦发等等,打开都是菜单,就像在看麦当劳套餐

但这些还只是展示出来的

什么意思

我打电话咨询的各家银行针对个人和小微企业的信贷产品,得到的答复

“我们还有很多产品没有放进产品架里,只能跟您口述”

或者做在这类ppt里

更大范围来看,就算加上没上架的产品,我们看到的这些理财产品也只是一部分

因为贷款产品,也讲究“私人定制”

他们会根据你是不是首次贷款、公司营收、过往流水等等制定一个贷款计划,贷款利率也是可以商量的

这样的贷款产品就跟麦当劳、肯德基里那些变化无穷的套餐

子子孙孙无穷尽也

不过所有产品分类针对个人,都可以分为两大类

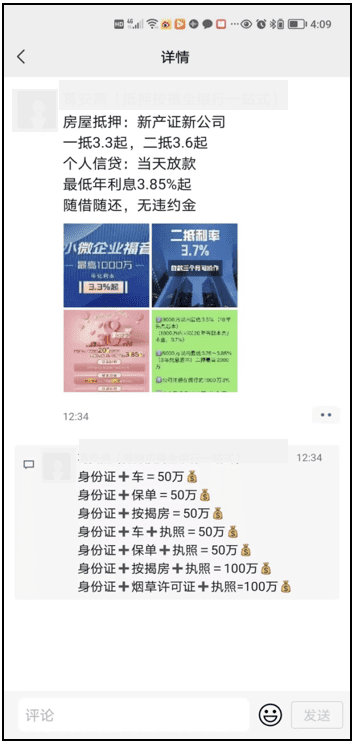

☞ 一是以个人名义,用房产抵押贷款

☞ 二是以公司名义,用房产或其他贷款

基于这两者基础,再是我们看到的

针对个人的消费贷、装修贷等等;针对公司名义的,经营贷、银税贷、房产抵押贷等等

沿着这两个主要方向延申出来的,其他都是这两条主干上的分支

02

现在借钱门槛有多低

其实我们从不少渠道都看过那种不正规贷款,门槛是真的低

不过今天说的这些贷款,都是各大银行的类似“渠道部”公司的贷款产品

渠道部,你可以理解为银行和客户之间的第三方,它是银行和客户之间,帮银行筛选客户,帮客户规避拒贷

而这段时间,这些贷款渠道部老师第一感受就是:现在贷款好容易过啊

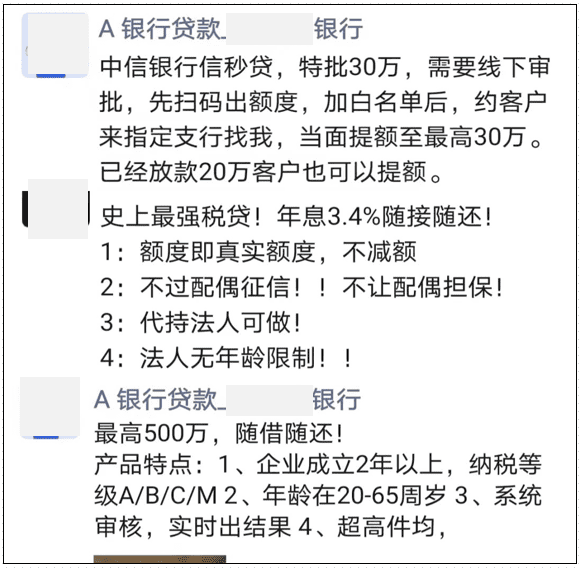

渠道部老师的推荐语都是这样的

我咨询了一会,他给我推荐了这个

这是NB银行的一款针对个体工商户的产品

只针对上海地区客户,每天只有300个名额,10点开始,10分钟被抢完

各位留意下上面红框框里的贷款条件

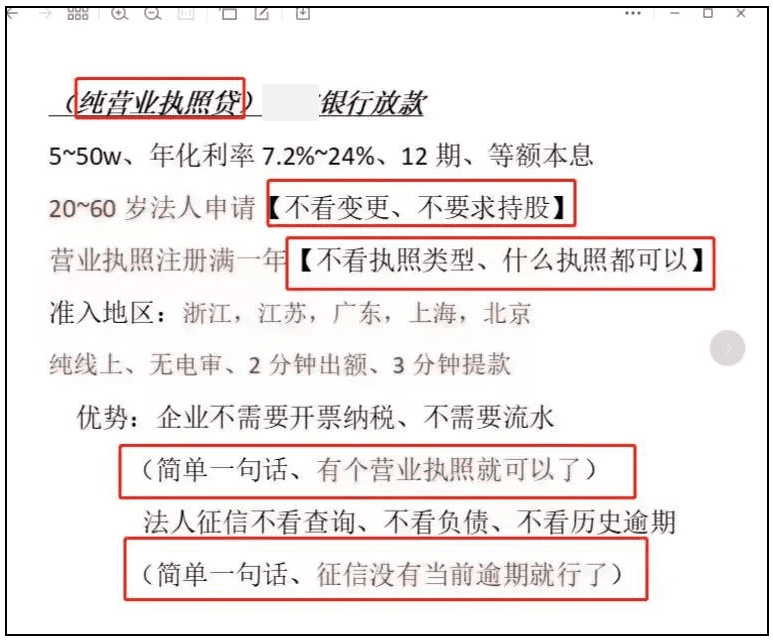

☞ 不看执照类型、什么执照都可以

☞ 征信没有当前逾期就可以

☞ 甚至不看变更、不要求持股

简单一句话:有个营业执照就可以了

连查征信这么严格的事情都在放松:你过去逾期了都没关系,只要没有当前逾期就好

想想之前贷款老师对我千叮万嘱千万不要逾期✖3,就连过去有过小额贷款记录、用过支付宝借呗都被老师“皱眉”半天

再看看眼前这个贷款,这不就是撒钱么

渠道部的老师也说这是他入行这么久以来看到的最低门槛的产品

不过在我看来他那还有更多刷新门槛的产品

一张身份证就可以,有民事诉讼的也可以

仅仅是名下流水多,有结息也可以办理

企业成立时间、纳税登记、法人年龄,征信条件、担保条件,这些以前都被银行老师锱铢必较的东西现在都在放松

再不济,公司打卡记录有没有

有个正常的上班打卡、工资、公积金或者社保也可以申请相应贷款

银行最担心的是什么

卖不出产品倒是其次,最怕的是你还不起坏了账,所以银行的审批贷款资质一般都是最费时间的

无论是个人贷款还是企业名义的贷款,你的公司流水、每年营收、纯利润、抵押房产位置+门牌号+楼层+面积都得查的一清二楚

所以当我看到上面那些产品的时候,我感受到了银行的“饥渴”

而且同样条件现在能借到更多钱

也就是说,和去年差不多资质,现在能贷到更多钱

03

钱也更便宜

因为利息也在变低

这点如果你去问各银行的第三方渠道部,他们会告诉你利率还是百分之四点几,没什么变化

但是全行业来看,贷款利率在不断变低

首先是这种用优惠利率的方式变相便宜

名目还挺多,还有节假日专属优惠

如果这些只是外在看起来好看

那么现在整个借贷市场利率走低是一个必然

先不说别的,全国范围内两次利率下浮和下调,就为整体利率市场定调

LPR五年期降了15个bp,从4.6%降到了4.45%

再次,整体政策环境的趋向都是刺激投资、刺激消费,这样的背景下贷款利率不会走高

也正是这样的背景,真正来自银行的客户经理用自己这半年来的实际体感跟我说了这些话

以一家科创企业为例,一位专门负责企业贷款的信贷经理跟我说,今年他能申请到比较优惠的利率,相较去年同期下降了

假设现在有一家盈利情况还比较好的中小型科技企业,要跟银行借贷100w,那么这位银行信贷经理可以做到3.7%的利率

而两个月前,这个利率最低也在3.85%-3.95%左右

也就是说,同样100w的借贷,利率下降了0.15%-0.25%

04

就连银行老师都不一样了

银行贷款老师的位置也是随着市场波动而上下浮动

我司财务同事说,财务圈都知道,之前贷款的时候,银行老师那是爷

而现在银行老师真的变客气很多,也更爱跟他寒暄了

而对于我来说,我也是好奇是什么力量推动一位应该到点下班的银行老师晚上9点多依然还在工作

一切的背后都是业绩压力,贷钱给别人有压力么

当然有,资金到了各家银行,再放到各分行、支行,带着任务来的,如果放不出去就是银行业绩有问题

不过这样的场景,也壮大了一个行业

就是前面提到的渠道部,也可以叫它银行产品的中介公司

这类型渠道部近期真的非常忙,忙着放款、谈客户、谈逾期

很可惜没为各位拍到这里的渠道部老师们的日常聊天截图

大致内容就是

我这边有个客户,大致的资质是什么样的

我们来匹配下,更适合厦门银行的A产品,还是更适合兴业银行的B产品

一方面,他们可以帮你规避一下你被拒贷的风险,因为被拒贷的话就意味着3个月内你都别想贷款

另一方面,他们会加收渠道费,假设原本4%的利率,现在是4.1%这样

05

为什么现在借钱格外容易

其实这几年借钱渠道都还蛮多的

但是银行老师跟我说,这半年来尤其如此

浦发银行的一位小伙伴跟我说

每位业务经理、每家支行、每家银行都是背着指标的

这个任务就是,你要在一个时间期限内把钱贷出去

首先人行对各家银行的考核当中,这两年开始是更多的会侧重小微企业的考核

比如说,这两年会考核所有的银行去投向这些中小企业贷款规模的量

然后对它有一个特别的划分,比如说你是符合工信部关于中小企业规模的认定,银行每年给到这些企业的贷款规模有多少,这个是很好对每家银行的考核

这些指标其实都是总行到分行到支行一层一层分解下来的指标

单从他们每个季度的指标来看,对于小微企业贷款的投放,这个指标比上个年度同期多了20-30%

而且对银行自身来说,他们自己的审核也在放松

像银税贷、银信贷,这种根据企业自身信用,直接给到一定的测算额度,然后就可以直接放

以前可能还会要求中小企业提供一些强担保的措施,比如说一定要有房产抵押或者是应收账款质押之类的

这两年如果一家企业在银行有稳定的结算,他们可以根据你的过往的结算量给到你一定的授信额度

担保条件这块也是逐年弱化,不再像以前一样,要求一定要有房产抵押之类这种强担保的措施

总的来看,让利到企业那有多少呢

如果是一家盈利情况还比较好的中小型科技型的企业,申请了担保基金贷款,以100万的额度为例,可以帮他申请到3.7%的利率

而原本应该是或者说在一两个月之前可能是3.8%或者3.85%

这就是前后差别的始末

06

此刻的上海

这种看上去有点像撒钱的贷款操作,让我想到了挖井

以前老家门口有口井,不知道各位有没有这样的经历

每次你去取水的时候,你得先带一瓢水

就是你得先往里面放点水,然后不断轧井缸,才会有水出来

以及后面源源不断的水

对于企业和个人来说也是如此,得先有一部分活动资金注入,运作起来,后面才能慢慢正常起来,一如既往

以上为正文,来自巧克丽丽