阿里亚纳·巴克(Ariane Buck)是亚利桑那州的一位年轻父亲,自己从事的就是医疗保险销售工作,由于诊所说他有未付的账单,在出现危险的肠道感染时他仍然无法去看医生。

艾莉森·沃德(Allyson Ward)和她的丈夫在双胞胎早产后背负了8万美元的债务,他们透支了信用卡,从亲戚那里借钱,推迟了偿还学生贷款的时间。沃德是一名执业护士,她要加班,不分昼夜地工作。

“我想当妈妈,”她说。“但我们必须有钱。”

艾莉森·沃德的双胞胎早产后,一家背上了8万美元债务。

KHN和NPR的一项调查显示,在美国,有超过1亿人——其中包括41%的成年人——被医疗保健系统所困扰,系统地使患者大规模负债。

调查揭示了一个问题,尽管白宫和国会对此给予了新的关注,但这个问题比之前报道的要普遍得多。这是因为患者积累的大部分债务被隐藏在信用卡余额、家庭贷款或向医院和其他医疗机构的付款计划中。

为了计算这些债务的真实程度和负担,KHN-NPR的调查使用了凯撒家庭基金会为该项目进行的全美民意调查。这项调查的目的不仅包括病人无力支付的账单,还包括用于支付医疗保健的其他借款。城市研究所(Urban Institute)和其他研究伙伴对信用局、医院账单和信用卡数据的新分析也为该项目提供了信息。KHN和NPR的记者对患者、医生、健康行业领袖、消费者权益倡导者和研究人员进行了数百次采访。

呈现出的景象十分黯淡。

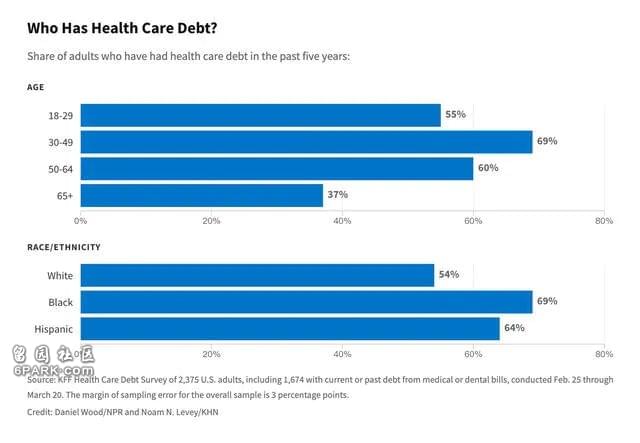

凯撒家庭基金会的调查发现,在过去的五年里,超过一半的美国成年人因为医疗或牙医账单而负债。

四分之一的成年人欠下了超过5000美元的医疗债务。大约五分之一的负债人表示,他们不指望能还清债务。

“债务不再只是我们系统中的一个漏洞。这是主要结果之一,”瑞希·曼钱达(Rishi Manchanda)博士说,他在加州为低收入患者工作了十多年,是非营利组织RIP医疗债务的董事会成员。“我们的医疗保健系统设计得几乎完美,就是为了制造债务。”

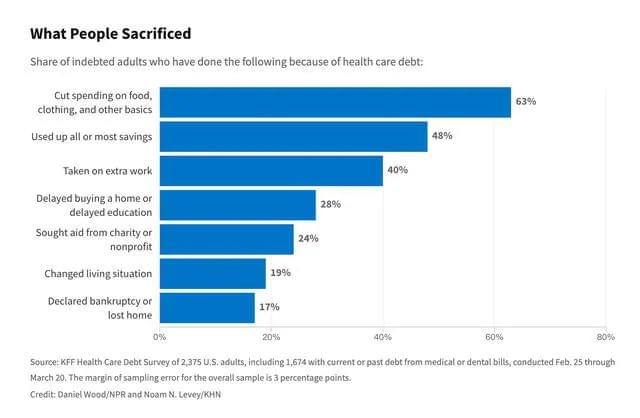

这种负担迫使家庭削减食品和其他必需品的开支。调查发现,数百万人因此流离失所或破产。

由于医疗债务,人们不得不削减其他开支,其中最主要的是食物、衣服和其他必需品开支。17%因此宣布破产或失去家园。

医疗债务给癌症和其他慢性疾病患者带来了更多的困难。城市研究所的一项分析显示,美国疾病发病率最高的县的债务水平可能是最健康县的三到四倍。

债务还加剧了种族差距。

它还阻止了美国人为退休储蓄、为孩子的教育投资,或为一个安全的未来,如为上大学贷款或购买住房,奠定基础。KFF调查发现,30岁以下成年人的医疗债务是65岁及以上人群的近两倍。

也许最不应该发生的是,医疗债务阻碍了病人获得治疗。

调查显示,约七分之一的有债务的人表示,他们曾因未付账单而被拒绝去医院、看医生或接受其他医疗服务。更大比例的人(约三分之二)因为费用问题推迟了他们或家人需要的护理。

“这太野蛮了,”米里亚姆·阿特金斯(Miriam Atkins)博士说。她是乔治亚州的肿瘤医生,和许多医生一样,她也曾有病人因为害怕债务而放弃治疗。

尽管有了具有里程碑意义的2010年平价医疗法案,但患者的债务仍在不断增加。

该法案将保险覆盖范围扩大到数千万美国人。然而,它也为医疗行业带来了多年的强劲利润,在过去十年中,医疗行业一直在稳步提高价格。

根据联邦医疗保险支付咨询委员会的数据,2019年是医院利润最高的一年,总利润率为7.6%。即使在大流行期间,许多医院也在蓬勃发展。

但对许多美国人来说,这项法律未能兑现其提供更实惠医疗的承诺。相反,他们面临着数千美元的账单,因为健康保险公司通过提高免赔额将成本转嫁给病人。

现在,一个非常有利可图的行业正在利用病人无力支付的窘境。医院和其他医疗机构正在把数百万美元推向信用卡和其他贷款。根据研究公司IBISWorld的数据,这些贷款让病人背上了高利率,同时为贷款人创造了高达29%的利润。

病人债务也支撑着医院提供的影子催收业务,这当中包括公立大学系统和获得税收减免以服务社区的非营利组织,这些医院以私人交易的形式向催收公司出售债务,而催收公司反过来追讨病人。

“人们每时每刻都在受到骚扰。克利夫兰法律援助协会(Legal Aid Society of Cleveland)的监督律师埃里克·泽尔(Eric Zell)说:“很多人来找我们,根本不知道债务从何而来。这似乎也是一种流行病。”

欠医院、信用卡和亲戚的债

KFF的调查显示,美国的债务危机是由一个简单的现实造成的:一半的美国成年人没有现金来支付500美元的意外医疗账单。

结果,许多人干脆不付钱。大量未付账单使医疗债务成为消费者信用记录上最常见的债务形式。

美国消费者金融保护局(Consumer Financial Protection Bureau)的数据显示,截至去年,被催收的债务中有58%是医疗账单。这是电信账单的的近四倍,而电信账单是信用记录上第二常见的债务形式。

但是KHN-NPR的调查显示,信用报告上的医疗债务只占美国人医疗保健债务的一小部分。

· KFF调查发现,约有5000万成年人(约占五分之一)通过医院或其他医疗机构的分期付款计划为自己或家人支付医疗费用。这种债务安排不会出现在信用报告上,除非病人停止支付。

· 十分之一的人借朋友或家人的钱来偿付医疗或牙医账单,这是另一种通常未被计入的借款形式。

· 还有更多的债务最终落在了信用卡上,因为病人会刷卡支付,积累余额,在他们欠下的医疗费用之上堆积起高利率。大约六分之一的成年人正在用信用卡支付医疗或牙医账单。

美国人总共积攒了多少医疗债务,这很难有个准确的数字,因为有太多的债务没有被记录下来。但KFF此前对联邦数据的分析估计,2019年总体医疗债务总额至少为1950亿美元,超过希腊的经济规模。

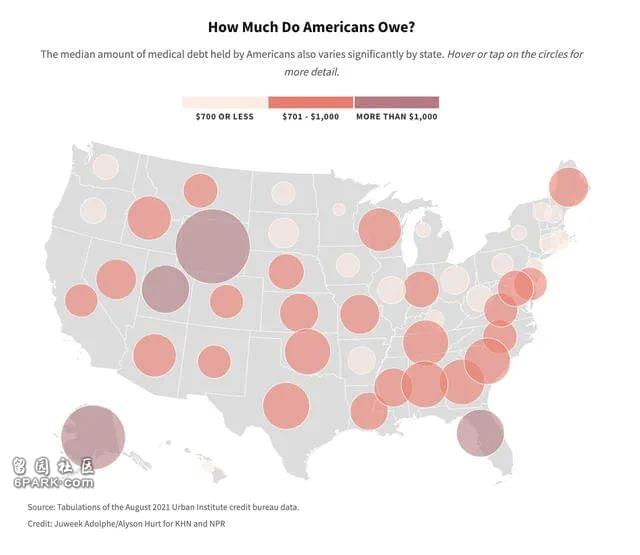

美国人欠了多少医疗费?怀俄明、阿拉斯加、犹他和佛罗里达四州医疗欠费中位数都过了1000美元。

摩根大通研究所(JPMorgan Chase Institute)对信用卡记录的分析显示,信用卡余额也不计入医疗债务,但可能非常可观。这家金融研究机构发现,扣除一笔重大医疗费用后,持卡人的月结余通常会增加34%。

随着人们付清账单,月余额随之下降。但在一年中,他们比支付医疗费用前的水平高出10%左右。而没有重大医疗支出的可比持卡人余额则相对持平。

目前还不清楚增加的余额中有多少最终变成了债务,因为该研究所的数据并没有区分每月还清余额的持卡人和不还款的持卡人。但全美大约有一半的持卡人信用卡上有余额,这通常会增加利息和费用。

债务,大大小小

对许多美国人来说,医疗或牙科保健的债务可能相对较低。KFF的调查发现,约三分之一的人欠债不足1000美元。

但即使是小额债务也会造成损失。

31岁的埃迪·亚当斯(Edy Adams)是德克萨斯州的一名医科学生,大学毕业住在芝加哥时,她遭到了一次性侵,之后接受体检,结果,她因为这笔体检费被讨了数年债。

警方始终未找到凶手。但在袭击发生两年后,亚当斯开始接到催收人的电话,说她欠了130.68美元。

伊利诺伊州法律禁止向受害者支付此类检测费用。但无论亚当斯解释这个错误多少次,电话还是不断地打来,她说,每一次都迫使她重温生命中最糟糕的一天。

有时当收款人打来电话时,亚当斯会在电话里失声痛哭。“我都快疯了,”她回忆说。“我一直被这个僵尸账单困扰着。我无法让它停下来。”

埃迪·亚当斯。

医疗债务也可能是灾难性的。

63岁的雪莉·福伊(Sherrie Foy)和她的丈夫迈克尔眼睁睁地看着他们精心计划的退休计划被打乱,因为雪莉·福伊在切除结肠后面临巨额医疗费。

迈克尔从纽约的爱迪生联合企业退休后,夫妇俩搬到了弗吉尼亚州西南部的农村。这对夫妇勤勤恳恳地存钱,他们也购买了退休医疗保险,一切都有条不紊地照计划进行。但雪莉的手术引发了许多并发症,在医院住了几个月,医疗费用超过了这对夫妇健康计划的100万美元上限。

当弗伊无力偿还欠弗吉尼亚大学卫生系统超过77.5万美元的欠款时,该医疗中心起诉了佛伊,这对夫妇宣布破产(弗吉尼亚大学表示已经较少使用起诉这种做法)。

福伊夫妇兑现了一份人寿保险,以支付破产律师的费用,并清算了他们为孙辈设立的储蓄账户。

“他们夺走了我们的一切,”福伊说。“现在我们什么都没有了。”

根据KFF的调查,约有八分之一的美国人欠下1万美元或更多的医疗债务。

尽管大多数人希望偿还债务,但23%的人说这至少需要三年时间;18%的人说他们不指望还清债务。

医疗债务影响广泛

长期以来,债务一直潜伏在美国医疗保健的阴影之下。

根据查尔斯·罗森博格(Charles Rosenberg)撰写的美国医院史,19世纪,纽约贝尔维尤医院的男性病人不得不在东河上运送乘客,新妈妈们不得不擦洗地板来偿还债务。

然而,这些安排大多是非正式的。历史学家乔纳森·恩格尔(Jonathan Engel)说,更多情况下,医生只是将病人负担不起的账单一笔勾销。“没有医疗欠款的概念。”

今天,医疗和牙医账单的债务几乎触及美国社会的每个角落,甚至那些通过工作或医疗保险等政府项目获得保险的人也负担沉重。

谁背着医疗账单?

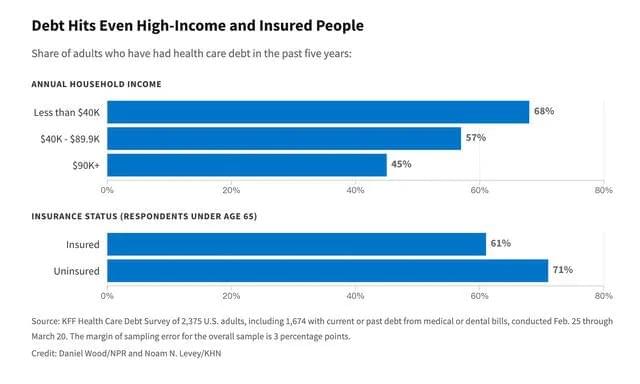

KFF的调查发现,在年收入超过9万美元的家庭中,近一半的美国人在过去五年背负了医疗债务。

女性比男性更容易负债。有孩子的人比没有孩子的人更容易背负医疗债务。

但这场危机对最贫穷和没有保险的人打击最大。

城市研究所对信用记录的分析显示,债务在南方最为普遍。那里的保险保护更弱,许多州没有扩大医疗补助,慢性病更普遍。

调查显示,在全美范围内,黑人成年人欠医疗费用的比例比白人高出50%,西班牙裔成年人高出35%。(西班牙裔可以是任何种族或种族组合。)

城市研究所的数据显示,在一些地方,比如美国首都,差距甚至更大:华盛顿特区少数族裔社区的医疗债务几乎是白人社区的四倍。

为华盛顿低收入居民提供财务咨询的非营利组织Capital Area Asset Builders的首席执行长约瑟夫·莱特曼-圣克鲁兹(Joseph Leitmann-Santa Cruz)说,在少数族裔社区,教育和经济机会已经越来越少,债务可能会造成严重后果。“这就像把另一只手绑在背后,”他说。

医疗债务还会使年轻人无法建立储蓄、完成学业或找到工作。一项对信贷数据的分析发现,美国人通常在20多岁和30岁出头时医疗债务达到顶峰,然后随着年龄的增长而下降。

夏安·丹东纳(Cheyenne Dantona)的医疗债务导致她的职业生涯还没来得及开始,就已经被毁了。

31岁的丹东纳在大学期间被诊断出患有血癌。她的癌症后来得到了缓解,但当丹东纳改变医疗计划时,她的一个主要医疗服务提供者不在医保网络上,因此要支付数千美元的医疗费用。

她注册了一张医疗信用卡,结果却陷入了支付更多利息的困境。其他账单被债务公司催收,拖累了她的信用评分。丹东纳想要工作,但她被迫搬回明尼阿波利斯市外与母亲同住。

“她被困住了,”丹托纳的妹妹德西蕾(Desiree)说。“她的生活暂停了。”

医疗障碍

德西蕾·丹东纳说,债务也让她的姐姐在寻求治疗以确保癌症治疗方面犹豫不决。

医疗服务提供者说,这是美国债务危机最有害的影响之一,负债导致病人无法或不敢接受护理,在病人最脆弱的时候给他们带来有毒的压力。

癌症研究人员发现,经济压力可能会延缓患者的康复,甚至增加他们死亡的几率。

根据城市研究所的研究,疾病和债务之间的联系是美国医疗保健的一个决定性特征,该研究所分析了信用记录和其他关于贫困、种族和健康状况的人口数据。

患有多种慢性疾病(如糖尿病和心脏病)的居民比例最高的美国县,也往往有最多的医疗债务。这使得疾病比贫穷或保险更能预测医疗债务。

在美国慢性病发病率最高的100个县,近四分之一的成年人信用记录上有医疗债务,而在最健康的县,这一比例不到十分之一。

这个问题如此普遍,许多医生和商界领袖因此都承认,债务已经成为美国医疗保健的一个污点。

“在这个国家,人们没有理由背负摧毁他们的医疗债务,”美国最大的综合医疗系统和健康计划凯撒医疗机构(Kaiser Permanente)前首席执行官乔治·哈尔沃森(George Halvorson)说。KP有相对慷慨的财政援助政策,但有时也会起诉患者。(该医疗系统与进行本次报道的KHN之间没有隶属关系。)

哈尔沃森指出,高免赔额医疗保险的增长是造成债务危机的主要原因。他说:“人们有时会因为看病而破产,哪怕有保险也无济于事。”

华盛顿的角色

《平价医疗法案》加强了对数百万美国人的财政保护,不仅增加了医保覆盖范围,还设定了保险标准,限制了患者必须自掏腰包支付的金额。

研究表明,从某些方面来看,这项法律起到了作用。在加州,在该州通过该法律扩大了覆盖范围后,每月使用发薪日贷款的人数下降了11%。

但事实证明,对大多数美国人来说,该法律对自付费用的上限太高了。联邦法规允许个人保险计划的自付最高限额为8700美元。

医疗债务甚至会冲击高收入有医保的人。

此外,该法律并没有阻止高免赔额计划的增长,在过去十年中,高免赔额计划已成为标准。这迫使许多美国人在保险生效前自掏腰包支付数千美元。

KFF进行的年度雇主调查显示,去年,拥有基于工作的医保的单个员工的年平均免赔额达到1400美元,是2006年的近四倍。家庭免赔额最高可达1万美元。

在医疗计划要求患者支付更多费用的同时,医院、制药商和其他医疗提供者正在提高价格。

非营利机构卫生保健成本研究所(Health care Cost Institute)的一份报告发现,从2012年到2016年,医疗费用飙升了16%,是整体通胀率的近四倍。

对许多美国人来说,高医疗费叠加高自付费,几乎不可避免地意味着债务。KFF的调查发现,在过去五年中,有保险的劳动年龄成年人中,有十分之六的人因为医疗费而负债,这一比例仅略低于没有保险的人。

研究显示,即使是医疗保险也会让患者在药物和治疗上花费数千美元。

调查发现,约有三分之一的老年人欠过医疗费。其中37%的人表示,他们或家里的其他人因为欠下的债务而被迫削减在食物、衣服或其他必需品上的支出;12%的人说他们为此需要承担额外的工作。

普遍存在的医疗债务负担引发了民选官员、监管机构和行业领袖的新兴趣。

今年3月,在消费者金融保护局发出警告后,主要的信用报告公司表示,他们将在信用报告中移除500美元以下的医疗债务,以及那些已经从消费者信用报告中偿还的债务。

今年4月,拜登政府宣布了一项新的消费者金融保护局(CFPB)打击催收公司的举措,以及卫生与公众服务部收集更多有关医院如何提供财政援助的信息的举措。

这些行动受到了患者维权人士的赞扬。然而,这些变化可能不会解决这场国家危机的根本原因。

保险公司Centivo的联合创始人艾伦·科恩(Alan Cohen)在健康福利领域工作了30多年,他说:“人们陷入医疗债务的首要原因,以及排在第二、第三和第四位的原因,是他们没有钱。这并不复杂。”

尼克·伍德拉夫的一条腿被截肢,因此欠了近1万美元医疗费,妻子需要打三份工偿债。

住在亚利桑那州的巴克在向老年人推销医疗保险计划时,亲身体会到了这一点。“有老人在电话里跟我哭,”他说。“这太可怕了。”

如今30岁的巴克也面临着自己的挣扎。由于医疗欠费,他被诊所拒诊,被迫去看急诊,结果又进一步欠下了数千美元的医药费。

当巴克的妻子因卵巢囊肿而被送进急诊室时,更多的坏消息接踵而至。

如今,有三个孩子的巴克夫妇估计他们欠下了超过5万美元的债务,其中包括他们无法偿还的信用卡医疗账单。

“我们所有人都不得不削减一切开支,”巴克说。孩子们穿旧衣服。他们在学习用品上很节俭,圣诞礼物也要依赖亲戚支援。在外面吃一顿快餐是一种奢侈。

巴克说:“我的孩子们提出想去哪里玩,但我却没钱给他们玩,我感到很痛苦。我觉得自己作为父母很失败。”

这对夫妇正准备申请破产。