《乘风破浪第三季》(下称《浪姐 3》)刚播出两周,就把内娱“文艺复兴”的势头推向了高潮,社交媒体上除了刘畊宏和潘周聃,又多了一个屠榜霸屏的王心凌。

不同于打榜刷数据的饭圈女孩,被王心凌激起少女心的中年男粉,把应援口号搬到了股市。节目制作方芒果超媒在 5 月 24、25、26 日连续上涨,被戏称为“王心凌概念股”。

事实上,这不是芒果超媒第一次吃到“浪姐”系列的红利,《浪姐 1》让芒果超媒一度杀入“千亿市值俱乐部”,《浪姐 2》创造了招商金额的行业之最。但是,一年一度的集体狂欢之后,留给芒果超媒的仍是内忧外患的处境。

只靠甜心教主的一首《爱你》,显然拯救不了芒果超媒的业绩和内容焦虑。

浪姐,芒果超媒的短暂救星

作为湖南广电旗下上市公司,芒果超媒的成立时间并不长。

2018 年 6 月,包括芒果 TV 所在的快乐阳光在内,共 5 家公司整体打包注入快乐购,快乐购同步更名为芒果超媒。在此之前,芒果 TV 已经完成了 A、B 轮融资,在 2017 年成为首家实现盈利的长视频平台。

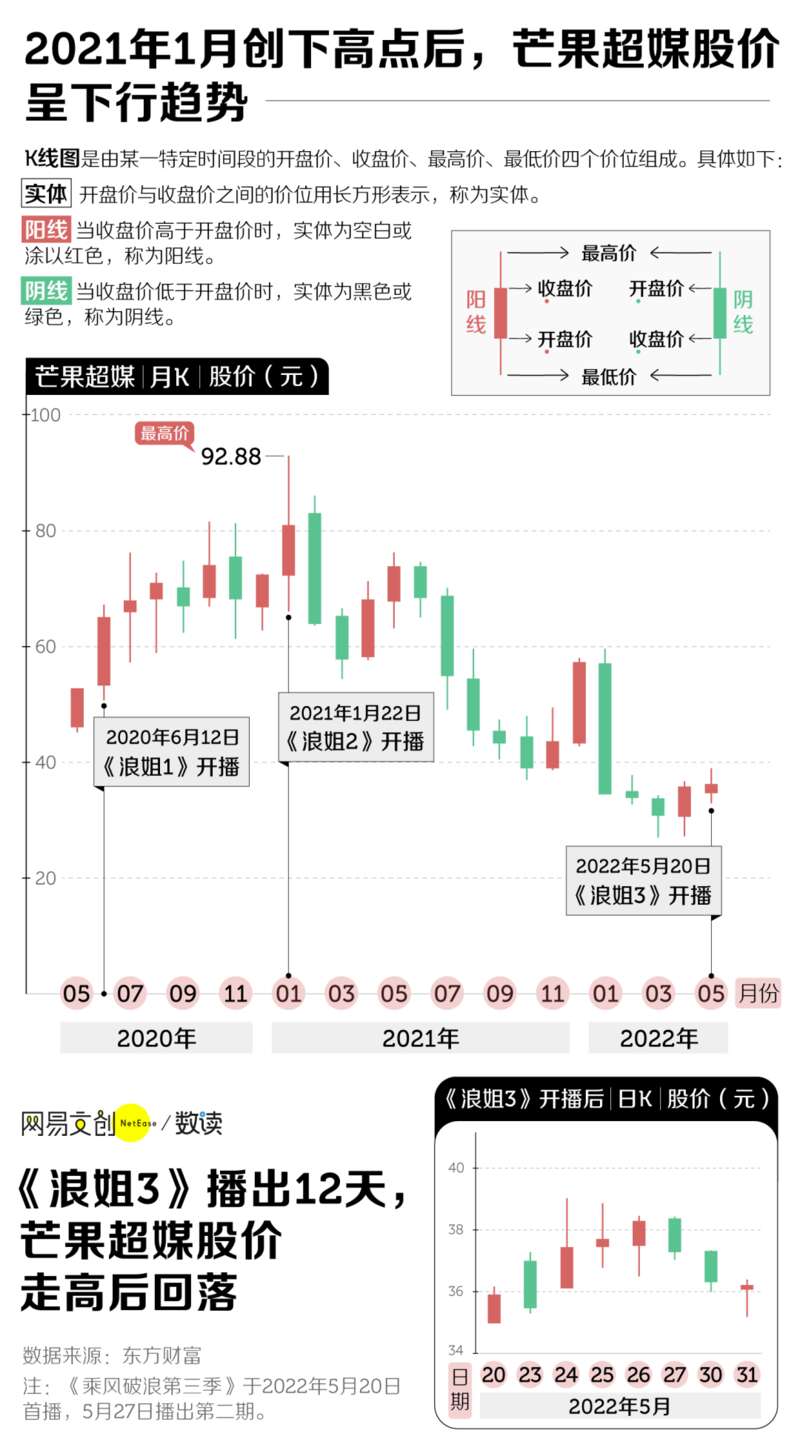

借壳上市后,芒果超媒的几次历史高点都和“浪姐”系列有关。

2020 年 6 月,《浪姐 1》开播当天,芒果超媒直奔涨停,播出前后的股价从 45 元涨至 82 元,2020 年全年股价翻了一番。

2021 年 1 月,《浪姐 2》时隔仅四个月卷土重来,芒果超媒也在同月创下 92.88 元/股的历史高点,市值一度超过 1700 亿元。

2022 年 5 月,《浪姐 3》正式开播,王心凌初舞台的一首《爱你》瞬间唤醒 80 后到 00 后的青春回忆。也许是“心凌男孩”的热情震动了二级市场,芒果超媒的股价从 5 月 24 日起连续三天飘红。

不过,如果从整体走向上看,被称为“传媒白马股”的芒果超媒,走势并不理想。2021 年 2 月以来,芒果超媒股价呈下行趋势,已较高点跌去 61%,市值跌落超千亿。

即便有大批男粉在股市高呼“你一票我一票,心凌 80 还唱跳”,芒果超媒的股价也在连涨三天后连续回落。光给承诺不掏钱,中年男粉的战斗力实在值得怀疑。

还记得 2021 年的春节档,随着《你好,李焕英》的出圈,电影主要出品方北京文化和一众联合出品方影视股都迅速上涨,但影片还未下线,股价就已冲高回落。

在此之前,北京文化已经推出了《我不是药神》《流浪地球》等多个爆款作品,但从二级市场的长期反应来看,股民们从来只是“短暂地爱了一下”。

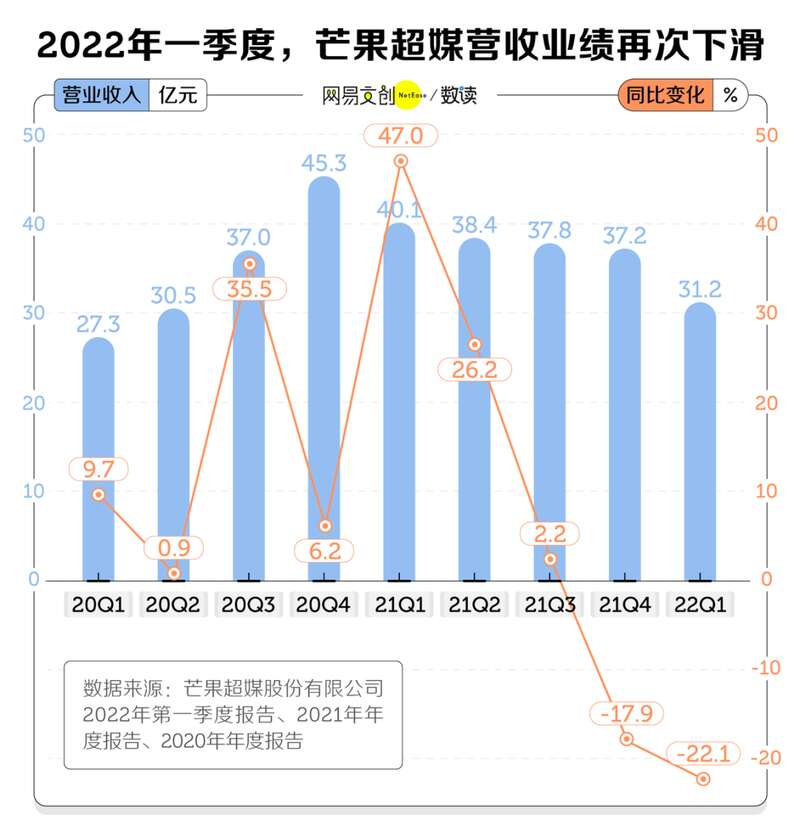

“浪姐”系列,充其量也只能算芒果超媒一时的救星。从芒果超媒发布的财报数据来看,显然还有更大的危机。

根据 2022 年一季报,芒果超媒 2022 年第一季度营业收入为 31.24 亿元,同比下降 22.1%。其营收也自 2020 年第四季度以来,出现连续五个季度的下降。

芒果超媒对此的解释是,新冠疫情反复影响了内容生产进度,导致芒果 TV 一季度重点综艺节目排播延后,《声生不息》和《浪姐 3》分别延后至 4 月和 5 月播出。另一方面,上年同期收入基数相对较高,也导致营收同比下降。

翻译一下就是——“外部环境太恶劣,我也很焦虑;内部创新太艰难,我也很无奈。”

芒果超媒营收业绩的瓶颈,正是内外环境双重夹击的结果。

芒果超媒的焦虑,来自广告和会员

从外部环境上看,芒果超媒正在面对长视频行业的寒冬。文娱行业大整顿加上短视频争夺流量,单拎出哪一项都足以给长视频平台带来暴击。

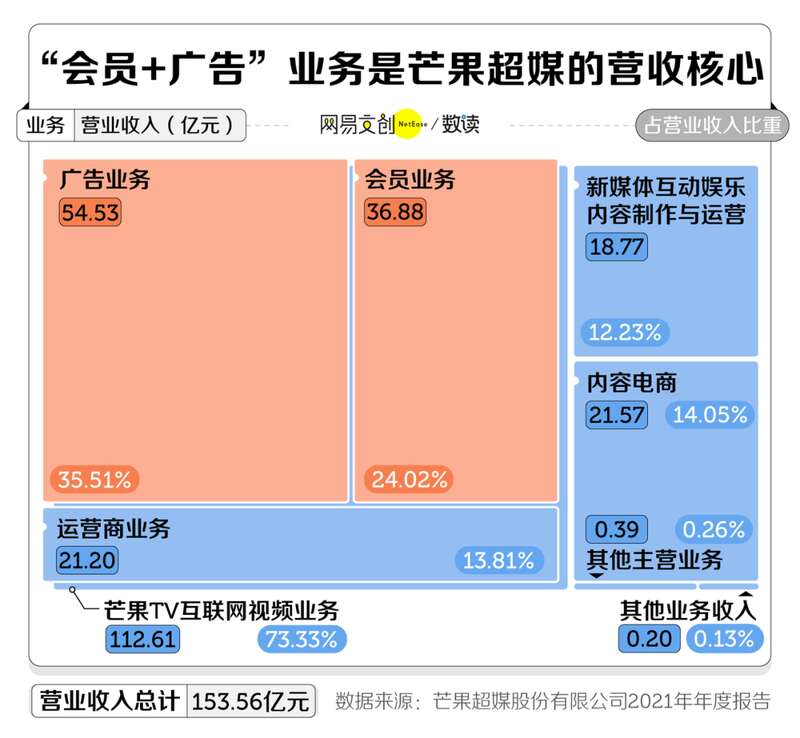

根据芒果超媒财报,芒果 TV 互联网视频业务是芒果超媒的主营业务,2021 年实现营业收入 112.61 亿,占总营收的 73.33 %。

而芒果 TV 运营的变现方式,则依赖广告、付费会员与运营商合作。2021 年,“会员+广告”业务为芒果超媒带来了近六成的营业收入,是芒果超媒营收的主心骨。

2020 年,《浪姐 1》为芒果 TV 拉来了 13 个广告品牌赞助,据开源证券估计,《浪姐 1》的广告加会员带来的商业收入规模预计可达 10 亿元左右。

不到半年时间,《浪姐 2》的招商规模进一步上升,招商金额甚至创行业之最。据东方证券研报,《浪姐 2》的独家冠名价格上涨 525%,达到 5 亿之巨 [1]。

而到了 2022 年,《浪姐 3》的冠名合作品牌数量仅有 6 家,比前两季大幅下降。

一方面是“金主爸爸”的数量下降,另一方面,即便单看芒果超媒的广告丰收之年,和同行比较,芒果 TV 仍然有进步的空间。

2021 年,爱奇艺广告收入 71 亿元,同比增长 4%。腾讯没有公布腾讯视频具体的广告收入,但包含腾讯视频和腾讯新闻在内的腾讯媒体广告收入达到 133 亿元。

论用户会员数量,芒果超媒也不敌同行。

根据 QuestMobile 报告,2021 年 12 月,芒果TV 的月活跃用户规模为 2.04 亿,在国内五大长视频平台中,仅超过哔哩哔哩,比不上“爱优腾”三座大山。

从付费会员数来看,2021 年,腾讯视频的会员规模已经迈过 1 亿大关,爱奇艺紧随其后,而芒果 TV 仅有 5040 万付费会员。

长视频平台会员增长乏力,一方面是因为各平台已经度过了争夺人口红利的厮杀期;另一方面,对于用户而言,会员越来越贵,即便成为“尊贵的 VIP”,还要掏钱付费点播,逮着同一波韭菜连着割,谁也不愿意当这样的“大冤种”。

不过,相对而言,芒果 TV 的会员价格还是要比爱奇艺和腾讯视频低,财信证券的研究报告指出,芒果 TV 的付费会员渗透率(即付费会员数量/平台月活)在逐年稳步提升,目前仅次于腾讯视频,未来仍有希望成为会员增速最快的平台 [2]。

综 N 代+剧集短板,

这届观众不买单了

和“爱优腾”相比,芒果 TV 在会员涨价方面不够有底气,主要还是内容产出的质量背锅。

一方面,拥有国内顶尖综艺内容制作团队的芒果超媒,变成了“综 N 代”的养老院,王牌节目也遭遇重创。另一方面,推不出爆款剧集,让芒果超媒始终短腿前行,望“爱优腾”莫及。

现在的芒果超媒就好比高中班级里的偏科学霸,即便单科能拿满分,综合来看也只能排到班级中上游水平,进不了第一梯队。

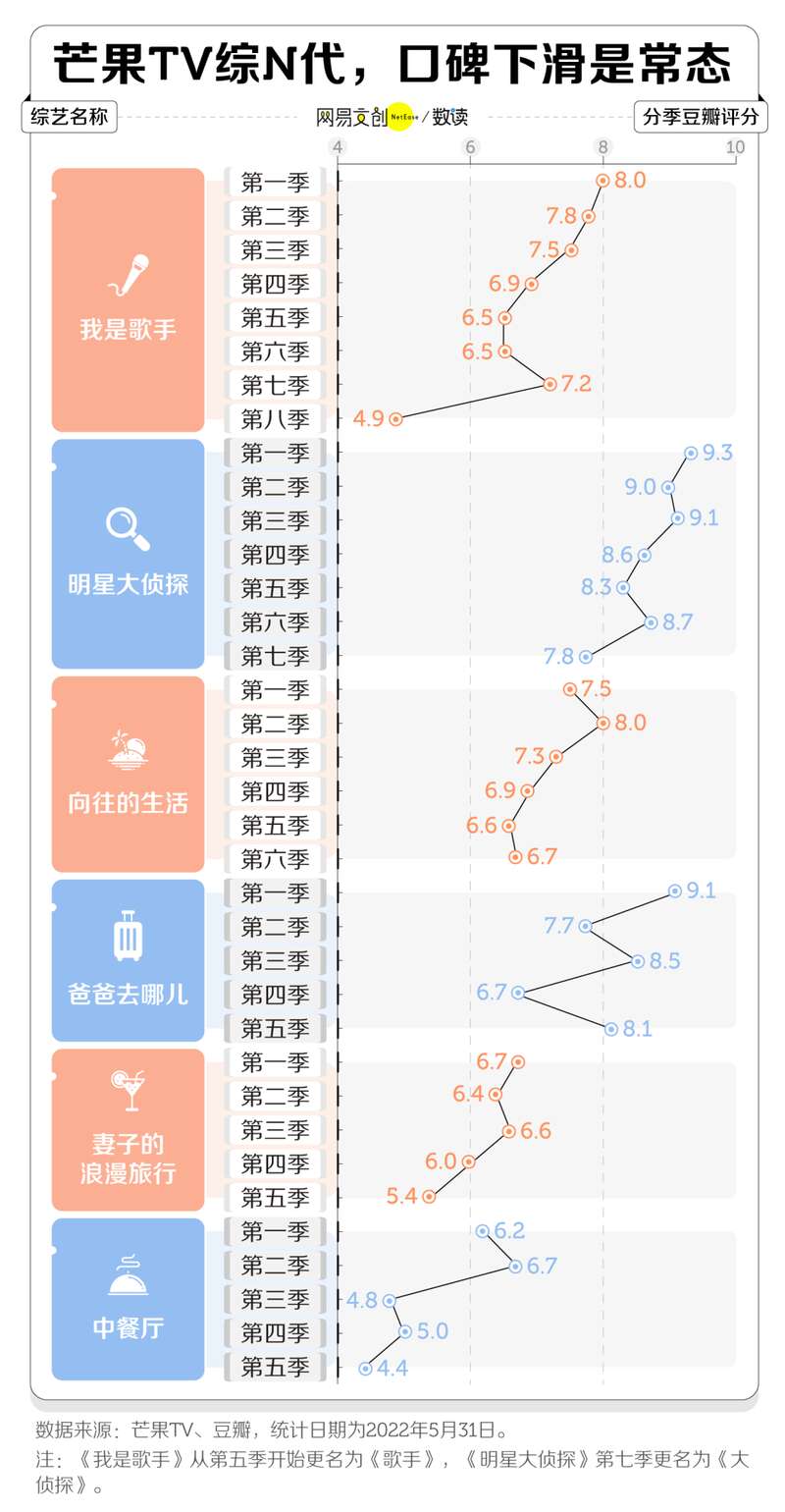

我们整理了芒果 TV 上线的超五季综艺,发现“综 N 代”几乎难逃高开低走、口碑下滑的命运。

《我是歌手》以 8 分开局,到了“华语乐坛”登顶的《歌手·当打之年》,只剩下 4.9 分。《明星大侦探》作为芒果的口碑王牌,在告别撒贝宁、改名《大侦探》后也首次跌破 8 分。

《向往的生活》推到第六季,口碑还不如它的衍生节目《欢迎来到蘑菇屋》。

这档展示了“内娱原来还有活人”的“快男再就业”真人秀,创新地采用了分账综艺的商业模式,由用户的观看量决定片方收益。无流量、无预算、无营销的低成本慢综反而收获了比“正宫节目”更强烈的好评。

除了“综 N 代”的模式困境,在“娱乐圈塌房之年”的冲击下,芒果超媒也吃了不少苦头。

综艺创新不易,王牌 IP“爆雷”,芒果超媒的看家本领不牢靠,影视剧集这个短板也不省心。

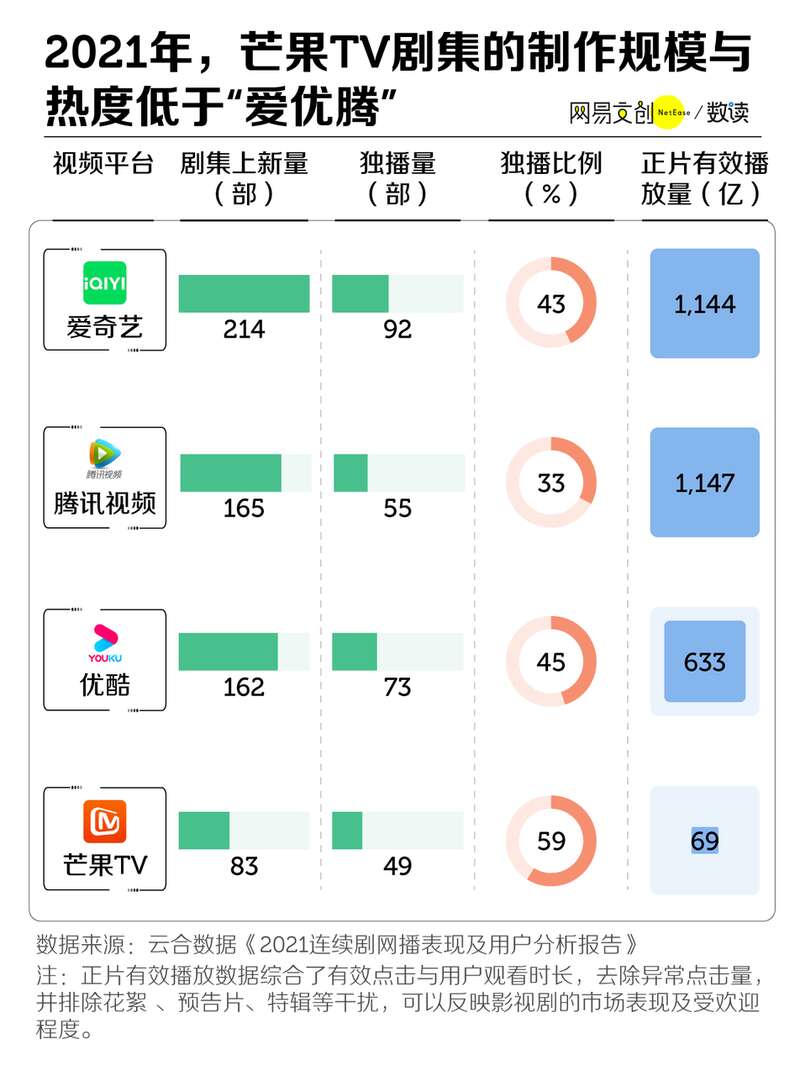

在剧集储备量方面,根据《2021 连续剧网播表现及用户分析报告》,2021 年爱奇艺上新剧集 214 部,芒果 TV 排名四家之末,仅有 83 部上新剧集。

和其他视频平台相比,芒果 TV 的优势在于背靠湖南卫视,有着独播资源供给,节省了大量版权费。2021 年财报显示,芒果超媒的版权及制作成本只有 14 亿,占营业收入的不到 10%,而爱奇艺 2021 年全年的内容成本达到 207 亿元,占营业收入的比重接近 70%。

反映在独播数据上,芒果 TV 2021 年上线 49 部独播剧集,独播比例在四大平台中最高。

但是,依靠湖南台丰厚的家底,芒果超媒也没能拿出匹配的实力,月活、广告、会员各方面都比不上“爱优腾”,剧集质量也很堪忧。

2020 年,芒果超媒至少还有《以家人之名》《下一站是幸福》这样的大热剧,到了 2021 年,只有一部《我在他乡挺好的》小成本剧引发讨论。从“正片有效播放量”这一反映影视剧市场表现及受欢迎程度的维度来看,芒果 TV 和“爱优腾”还相差甚远。

2022 开年的一部《开端》,带火了“时间循环”的概念,仿佛也预示了这一年内娱的“考古”基调。

只不过,观众可以让“死去的青春疯狂攻击”,芒果超媒可不能指望死去的烂剧翻红逆袭。如果能有好剧好综艺看,谁愿意一把年纪了还张口就是“如果你突然打了个喷嚏”呢?