全国平均房价很大程度上受到大温哥华地区和大多伦多地区销售的影响,这两个地区是加拿大最活跃和最昂贵的住房市场。

如果将这两个市场排除在2022年4月的计算之外,全国平均价格将下降$13.8万元。

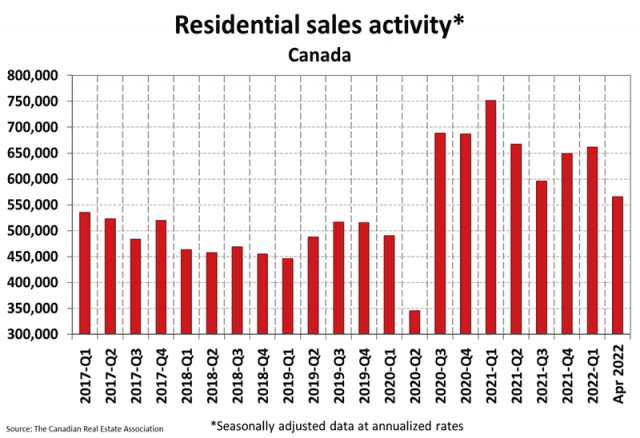

加拿大房地产协会(CREA)表示,4月份全国房屋销售量下降了12.6%,降幅最大的是大多伦多地区。与去年相比,4月的房屋销售量下降了25.7%。

新上市房屋量按月减少2.2%。

图源:CREA

CREA主席Jill Oudil在一份声明中表示:“在经历了创纪录的几年之后,加拿大许多地区的房地产市场在过去两个月大幅降温,与利率飙升和买家疲劳有关。”

“对买家来说,这种放缓可能意味着有更多时间考虑市场上的各种选择。对卖家来说,这可能需要回归更传统的营销策略。当然,存在显著的地区差异……”

CREA的高级经济师Shaun Cathcart说:“市场预计今年余下时间将继续以相当快的速度收紧政策,固定房贷利率已经考虑到了这一点。正因为这个原因,自2021年初以来,这些数字一直在上升,那么为什么市场直到现在才出现重大反应呢?这可能是因为典型的5年期固定利率在一个月的时间内,从3%的低区间上升到4%的低区间。压力测试是5.25%或合同利率加上2%的较高水平。

对于固定利率借款人来说,压力测试刚刚从5.25%上升到6%,接近一个月1%的增幅!加拿大央行的行动也会开始影响浮动利率。”

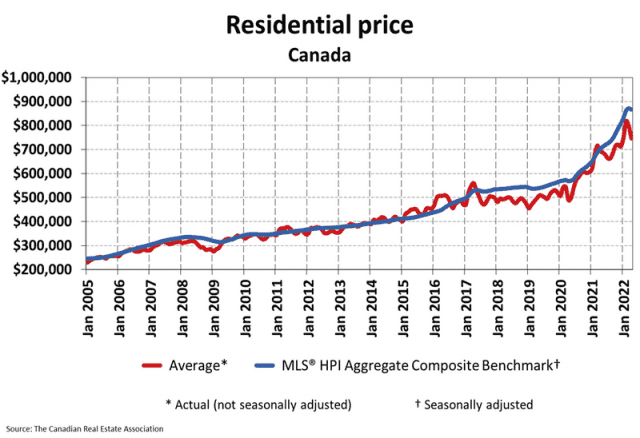

图源:CREA

今年2月,全国房价达到创纪录的$81.6万元,此后连续两个月下跌。3月均价为$79.6万元,4月又下跌了6%,而4月通常是房地产市场的强劲月份。

CREA表示,平均价格这个数据可能会有误导性,因为多伦多和温哥华等大城市的高房价和销售很容易扭曲平均数字。协会强调另一个被称为房价指数(House Price Index,HPI)的数据,该数据根据售出房屋的数量和类型进行调整,因此能更好地衡量市场。

4月份HPI下跌0.6%,至 $866,700元,是近两年来首次月度下降。按年比,4月HPI仍比去年同期上涨23.8%。

图源:Hugh Perkic for CityNews

央行6月1日料再加息50基点

过去一年借贷成本翻了一番,导致市场放缓。房贷利率料将走高,加拿大央行(Bank of Canada)为应对失控的通胀,下一次利率宣布定于6月1日,市场预计将加息50个基点。

分析师预计,借贷成本上升将导致安省南部城市和多伦多郊区等一些最热门市场的房价大幅下跌。

多伦多道明银行(TD)经济师Rishi Sondhi预计,今年3月至12月,全国平均房价将出现两位数的跌幅。蒙特利尔银行(BMO)高级经济师Robert Kavcic预计,某些地区的房价指数将下跌10%至20%。

图源:TIJANA MARTIN/THE GLOBE AND MAIL

“当我们谈到住房市场调整时,不是是否调整的问题,而是在哪里、调整多少以及调整多长时间的问题,”Kavcic在一份研究报告中说,“安省的郊区市场看起来最不稳定。”

这些地区的房价已经开始下跌。根据CREA的数据,从3月到4月,经季节因素调整后, Oakville-Milton房价指数下跌5.6%,而安省伦敦下跌4%,Cambridge下跌3.9%。

房地产经纪人描述了买家情绪的突然变化。有些房子没有收到任何报价,在市场上闲置了一个多月。这与疫情前两年形成了鲜明对比,当时有数十人出价购买房屋,并且成交价比挂牌价格高出数十万元。

Royal LePage地产经纪公司的首席执行官Phil Soper表示:“大范围的房地产繁荣显然正在消退。竞购战正在缓和,价格开始趋平。”

"当市场像过去两年那样上涨过度时,就会进行修正。"他表示,现在就说市场已经完全转向买方市场还为时过早,卖家收到多个报价与房屋未售出的情况都有。

在多伦多卖房超过20年的经纪人Cailey Heaps说,仍然房子接到多个高于挂牌价的报价,但没有出现今年头几个月的那种狂热。

CREA表示,自2020年6月经济重开以来,全国大部分地区首次处于所谓的平衡市场。从今年3月到4月,新上市房屋数量有所下降,买家的需求也有所下降。

报道称,即便房价在今年下半年下跌20%,其价值仍将高于疫情开始前的水平。自2020年1月以来,全国房价指数上涨了52.2%。与去年4月相比,房价指数上涨了23.8%。

参考链接:https://www.theglobeandmail.com/business/article-pandemic-housing-boom-winding-down-as-canadian-home-prices-drop-for/

https://www.thestar.com/business/2022/05/16/crea-reports-home-sales-down-in-april-as-mortgage-rates-rise.htmlhttps://creastats.crea.ca/en-CA/

还要再涨!加拿大央行利率升到3%以上!最终取决于房市!

据Globe and Mail报道,加拿大央行副行长Toni Gravelle上周四表示,央行需要继续提高利率,以应对失控的通货膨胀,而利率会升多高,将取决于房地产市场对不断上升的借贷成本的反应。

Gravelle说,央行的政策利率自4月份以来保持在1%,仍然“过于刺激”。央行官员打算相对较快地将基准利率调至2%-3%的“中性”区间,既不会刺激经济,也不会抑制经济增长。央行是否会将政策利率推至中性区间以上,将在很大程度上取决于房地产行业。

图源:Globe and Mail/Storeys

图源:Globe and Mail/StoreysGravelle在蒙特利尔由魁北克经济师协会主办的这场演讲中说:“利率上升是为了通过提高借贷成本来减缓经济增长。这往往会减缓房地产等行业的增长。”

“但这一次,这种放缓可能会扩大,因为高负债家庭将面临较高的偿债成本,很可能会比以往更多地减少家庭支出。”

他指出,2021年底,加拿大家庭债务收入比,已达到创纪录的186%。

有迹象表明,加拿大最火热的房地产市场已经开始因利率上升而降温。4月份,多伦多的房屋销售下降27%,衡量房价的指数显示自2020年10月以来首次出现月度下降。

另一方面,Gravelle表示,房地产市场可能比预期更具弹性,这可能会促使央行将利率上调至3%以上。

“具体来说,我们还可以从移民中获得更强劲的人口需求。或者,我们在疫情期间看到的住房需求的一些增长,在更大的住房和郊区的住房方面,可能比预测的更稳。”

Gravelle的讲话是迄今为止对央行决定加息速度和轨迹时,将关注什么问题所作出的最清楚的解释。他说,央行还将密切关注大宗商品价格和消费者支出的变化。

Monex Canada外汇分析主管Simon Harvey表示,房市更有可能成为利率上升的制约因素,而非推动因素。

他说:“当我观察房价增长、房价收入比时,它根本不合理。在某个时候,加息会产生冷却效应。”

央行:“滞胀”不会重演

这两个时期都涉及供应方面的冲击。上世纪70年代,油价飙升导致全球消费价格飙升。如今,COVID-19造成的供应链中断和乌克兰战争导致的大宗商品价格飙升正在推高消费者成本。

尽管有一些相似之处,Gravelle并不认为70年代的“滞胀”会重演。滞胀包括高通胀、高失业率和低经济增长。

他说:“考虑到我们目前的处境,我们没有看到滞胀的停滞部分。”恰恰相反,加拿大失业率处于历史低点,央行预计加拿大经济今年将增长4.2%,明年将增长3.2%。此外,全球大宗商品价格的冲击挤压了消费者的利益,但实际上却帮助了加拿大的能源公司和农民。但高油价预计不会像以往的大宗商品周期那样刺激同等水平的投资。

Gravelle指出了一些与上世纪70年代不同的结构特征。如今,就业合同不太可能与通胀挂钩,从而降低了工资-价格螺旋上升的可能性。他说,央行在过去30年里也建立了控制通胀的信誉,这应该有助于稳定通胀预期。

Monex的Harvey说,对于那些更直接受到俄罗斯入侵乌克兰的经济影响的国家和地区来说,谈论滞胀更合适。

“我们说的是欧洲的滞胀环境,但北美未必如此,这里有强劲的增长势头和非常乐观的劳动力市场前景。”

参考链接:https://www.theglobeandmail.com/business/article-interest-rate-trajectory-will-depend-heavily-on-housing-market-boc/