做投资的人都知道“别人恐惧时我贪婪,别人贪婪时我恐惧”,但是知易行难,大部分人只能做到别人贪婪时也贪婪,别人恐惧时更恐惧。为什么很少有人能真正实现逆向投资?本文作者认为:逆向投资之所以难,核心原因在于极度悲观点非常难以识别,市场是一座只有时针的钟表,无法给出精准时点。

本文来自微信公众号:巴伦周刊 (ID:barronschina),作者:赵启欣(盈添财管创始人,CFA ,十八年投资经历,曾任头部VC合伙人,A股港股上市公司并购和产业投资负责人),本文为作者对邓普顿的《逆向投资:邓普顿的长赢投资法》这本书的解读结合自己的投资经验分享,编辑:彭韧,头图来自:电影《华尔街之狼》剧照

我个人从事投资、财富管理工作近二十年,邓普顿是我十分钦佩的投资家,理性乐观,崇尚朴素,其逆向投资的信条与巴菲特人弃我取的价值投资理念有很多相同之处。逆向投资的核心理念并不复杂,简单归纳一下:在别人极度悲观时买入,寻找价值股并适度的分散化投资,全球视角寻找投资机会,放长投资期限静待理性的回归。

逆向投资是一种朴素的投资哲学,它很简单,但是操作起来并不容易。举个不恰当的例子,大家都知道管住嘴、迈开腿能够减肥,但是真的能够坚持做到的百里无一。原因在于这两者均需对抗人性,减肥对抗人的贪吃、懒惰的本性;逆向投资对抗人的贪婪、恐惧、从众。

那么除了人性之外,还有什么会影响到投资者践行逆向投资并取得成功呢?

首先,极度悲观难于被识别。

邓普顿对极度悲观的描述是100个人中99个悲观。这个定量描述本身其实非常难于识别,甚至在有的时候,大家对自己是抱有悲观还是乐观观点都不能做出客观的判断。

2008年市场跌破两千点,笔者身边的专业投资者中很大一部分都认可市场处于底部区域,仅从这一点上判断似乎大家并不悲观,但是绝大多数人的行动是:我要再看看,现在还不是最好的时机,买了短期可能还是要跌。

不难看出从真实的行动上来看,这部分自认为不持有悲观观点的投资者,其实本质上是悲观阵营的一部分。

另外还有一部分投资者,虽然抱有乐观的态度,但是可能已经打光子弹,没有能力对市场产生影响,已经不能作为“有效买家”,而只能作为观众。因此指望通过简单的情绪调查取得对极度悲观的判断效果是不理想的。

实践中我们更应该从投资者的群体行为中去找一些线索。比如在市场重要底部往往会有如下一些特征:市场成交低迷;股票基金发行不佳;新股大面积破发;市场形成对利好的麻木;大家忌讳谈股票;同情股民和从业者;知名公私募基金经理被网爆;甚至有股民到交易所、证监会拉条幅等。这些场景有时单独出现,有时三五结伴,总体上以上现象出现的越多,市场越接近大级别底部。

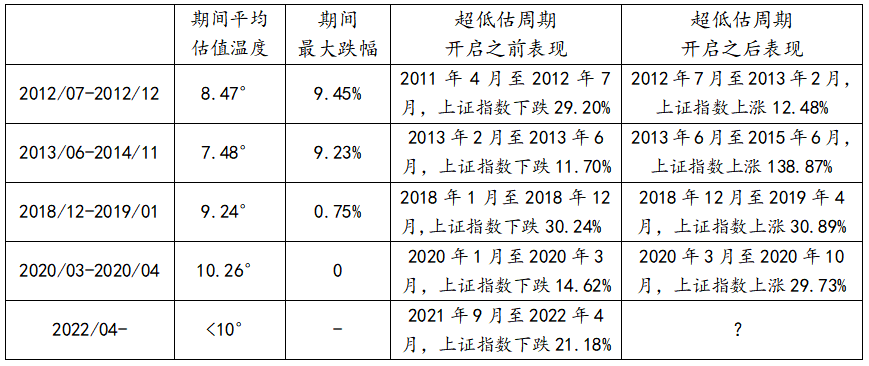

另外从定量的角度,重要宽基指数的估值和交易拥挤度的分位数也是一个相对客观的可参考依据,指数估值和交易拥挤度接近历史上的大级别底部时,往往意味着机会正在来临。

其次,极度悲观是一座只有时针的钟表,不能给出绝对精准的投资指向。

前面提到对极度悲观本身的识别,难度并不低。而正确地识别极度悲观,也并不意味着“抄底”的成功。举个形象的例子,极度悲观好像只有时针的钟表,它能够向你提示目前市场处于底部的区域,但并不能指导你精准的“抄底”。

更多的时候,你在极度悲观时买入的股票、基金仍然免不了经历短期的下跌,以及长时间的反复磨底的痛苦。而大部分投资者会在这个痛苦的过程中,经历自我怀疑和否定,最终与成功失之交臂。

再者,跌幅巨大的“便宜”股票,并不都是好的逆向投资标的。

另外一个影响逆向投资成功与否的重要因素是标的选择。邓普顿提倡选择大幅低于自身价值,受到市场冷落的股票。用他话说:寻找股票价格低于公司价值百分之八十的股票。但在投资实践的过程中公司价值的判断并非客观,而是见仁见智的,普通投资者甚至很难具备判断公司价值的能力。因此在实践当中,我们看到的往往是投资者把那些跌幅巨大的股票,当成是想当然的低估股票。

举个例子来说明:在去年双减政策出台后,美股K12的公司很多都经历了80%以上的跌幅,不少投资者在下跌的过程中秉承人弃我取的“逆向投资”策略越跌越买损失累累。这是比较典型的对公司价值缺乏客观判断,刻舟求剑式的伪逆向投资。

在双减政策后,大部分的学科培训类公司基本面受到了颠覆性的影响,有很多公司甚至面临业务的全面停摆,在这种情况下,股价的大幅下跌仅仅是对公司基本面变化的如实反映而已。这也是普通投资者难于成功践行逆向投资的另一个重要因素——缺乏对公司价值的判断标准。

讲完了逆向投资知易行难的原因,很多投资者会有点灰心,是不是逆向投资只是一个书面的信条而已,并没有什么实际的意义呢?我们来看看邓普顿的投资经历给我们哪些启示。

首先,永远比别人研究深入一点。

用深入的研究形成比别人更具远见的公司价值判断,保障在买便宜东西的时候,也要买到好东西。邓普顿曾经投资墨西哥电信公司,在当时全球化投资并不流行,很多人缺乏对发展中国家公司的基本了解,加之很多公司财报造假的情况时有发生,即便看上去很便宜的公司也乏人问津。

邓普顿也有过同样的困惑与担心,但他没有让机会溜走,为了对墨西哥电信公司进行科学的价值评估,邓普顿亲手调取墨西哥全国电话门数数据,同时以草根调研的形式对电话月话费金额进行一手的抽样采集,结果形成自己模拟出的电话公司经营数据来与公司财报相印证。

最终结论是公司并没有造假,股价低估严重,而这笔投资也成为邓普顿投资生涯中的标志性投资之一。成功的逆向投资必然是建立在专业、客观的公司价值评估之上的。

其次,承认认知的局限性,以分散化投资降低误判的风险。

投资者必须承认自己会犯错,即便努力地做到比别人更深入、更客观仍会不免误判。因此邓普顿倡导分散化的投资组合,将个别误判造成的组合损失尽量降低;同时倡导在全球范围内去寻找投资机会。

分散化投资本身隐含的是“弱者思维”即承认自己是会犯错的,需要通过科学的方法,降低犯错的损失。这里所说“弱者思维”并非贬义,往往是顶流的投资者才能够坦然地面对自己的不完美。

这里我也希望给普通投资者一些建议,个股选择和价值判断是个十分专业且容易犯错的工作,如果仅从理财的角度来讲,通过基金进行合理的分散化投资是更为理性的选择。

最后,以长投资周期对抗不精准的极度悲观时钟。

我们提到极度悲观难于识别,同时极度悲观作为一座仅有时针的钟表,并不能给我们提示准确的底部买入机会。同时由于公司价值从低估到修复往往需要较长时间,因此逆向投资需要较长的投资周期以对抗短期的不确定性。

邓普顿所管理基金的平均持股周期达四年以上。拉长期来看很多短期内的不确定会变得确定,股票的价格也必然逐步的向公司价值靠拢。

以上我个人对邓普顿逆向投资的一点感悟和理解。

也有很多投资者关心,我们如何把逆向投资应用在当下市场当中,现在是否已经度过了极度悲观的至暗时刻?我们拿中概股为例复盘下我们的分析和思考供大家参考。

2021年以来中概股整体在监管政策和互联网反垄断的整治之下出现了大幅下跌,很多公司跌幅在70%以上,龙头互联网公司也不能幸免,从去年10月以来不断有投资机构和投资者进入市场抄底,认为中概股已经度过了至暗时刻。

在去年11月份,我们冷静分析了市场下跌的原因之后认为:中概股前期的跌幅主要是消化了2020年以来不合理的高估值,以及互联网反垄断整治之下的部分盈利下滑预期,同时平台经济整治政策尚未出清,市场反映仅是合理而已并未过度悲观,市场“逆向投资”机会尚未显现。

直至3月16日刘鹤副总理主持金融委会议明确表示对平台经济的支持,以及在中美资本市场监管上的持开放态度。我们认为笼罩在中概股头上的资本市场监管,和压制企业经营的平台经济整治问题均已明朗,行业的基本面预期不会继续向下,结合当时指数估值,我们判断市场最困难的时期已经过去,随后市场的企稳修复印证了我们的观点。

而2021年11月到2022年3月间大部分中概股又经历了30%以上的下跌。实践再次验证了:仅是跌幅巨大并不构成逆向投资的充分必要条件,我们需要以基本面前景的客观评估作为投资成功的基石。

对于A股我们也持积极乐观的态度,种种迹象表明也许我们已经站在了新一轮牛市的起点之上。最后祝各位投资者能够吸收逆向投资的思想,并勤于应用实践,享受投资带来的乐趣与收获。

(本文仅供读者参考,并不构成提供或赖以作为投资、会计、法律或税务建议。)

本文来自微信公众号:巴伦周刊 (ID:barronschina),作者:赵启欣,编辑:彭韧,书籍:《逆向投资:邓普顿的长赢投资法》,作者:劳伦·C.邓普顿 / 斯科特·菲利普斯,译者:杨晓红,出版社:中信出版集团