本文来自微信公众号:宁南山 (ID:ningnanshan2017),作者:深圳宁南山,头图来自:视觉中国(图为越南胡志明市,当地正在路上的工人们)

前几天越南出口首次超过深圳的消息成了一个热门新闻。当然了,其实核查数据的话,其实今年一季度并不是首次。

2018年越南的出口已经很接近深圳的出口金额了,2019年则第一次完成了对深圳的超越,2020和2021年越南的出口金额持续地超过了深圳。

在这里我说一下我对越南的看法:它确实对我国造成了竞争威胁和压力,但其实我国的主要挑战,是来自于向上的产业升级,也就是中高端产业,既和欧洲、美国、日本、韩国这些发达经济体的竞争,这里才是我们的主战场,而美国是主战场的最大竞争对手。

而在来自发展中国家的竞争其实是次要方向,而即使在这个次要方向,印度也是比越南更大的威胁。

这跟国家间的综合竞争态势是类似的,也就是来自美国为首的西方国家的竞争压力是最主要的战场,来自印度等方向的压力是次要方向。

我这么说是基于以下的几点理由:

第一,越南是一个弱化版的日本、韩国和印度。如果我们单独看各种越南快速发展的消息,会觉得越南的前途不可限量,但实际上事物的发展是有其规律的,也是有上限的;就像我们给公司的估值一样,给一个国家也可以进行估值,而估值最直观简便的就是对比。

从人均上讲,越南要想达到中国台湾、日本、韩国的水平,那就必须有在世界上非常领先的行业和企业。我们先不说和日本比吧,要想人均赶上韩国的水平,越南必须出现类似韩国三星、 LG、海力士,中国台湾的台积电、联发科、鸿海这样的世界级公司,毕竟只有高科技行业和公司才能实现极高的人均GDP,从而拉高全国的平均水平。

而且这样的世界级公司还需要不止一个,因为从人口上看,越南的人口是韩国的1.9倍,是中国台湾的4.2倍,可以简单的看成:越南人口是韩国的两倍和中国台湾的四倍。

我们可以查询下2021年的财富世界五百强,韩国的五百强企业有15家(包括三星,现代,SK集团,LG电子,起亚,浦项制铁,LG化学等公司),而中国台湾有8家(包括鸿海,和硕,台积电等公司)。

以越南的体量,要想人均达到韩国和中国台湾的水平,那就需要30家以上的世界五百强。

目前越南有什么高科技公司呢?至少我是没有发现的,我之前统计过苹果发布的2021年全球200大供应商,是根据2020年对苹果公司的销售收入计算的,来自越南的公司一家也没有,2020年和和2018年对比的话,2018年在越南设立有工厂的苹果供应商有15家,全部是外资企业。

包括线艺、福斯特电机、藤仓、歌尔声学、鸿海精密、英特尔、基美、LG Innotek、立讯精密、村田制作所、日本电产、三星电子、夏普、深圳裕同包装和住友电气

2020年在越南有工厂的公司增加到了21家,也全部是外资企业,如下:

来自中国内地和香港的公司:伯恩光学、歌尔股份、蓝思科技、领益智造、立讯精密、美盈森和深圳裕同包装。来自中国台湾的公司:仁宝、鸿海、夏普和国巨。

来自韩国的公司:LG显示、LG Innotek、三星电子和首尔半导体。

来自日本的公司:福斯特电机、村田制作所、NOK和住友电气。

其他:美国英特尔和新加坡纳峰。

可以看出,在越南设立工厂的21家苹果供应链企业中,来自中国内地的企业是最多的,达到了7家,占到了三分之一;相比2018年,这里面增加了蓝思科技、伯恩光学、领益智造和美盈森4家,是在越南设立工厂的企业增加最多的地区。

另外从公司就可以看出来,越南已经在从单纯的组装制造向上游的零部件扩展,包括显示面板、被动元件、芯片和玻璃等,像是做玻璃盖板的蓝思科技和伯恩光学,都在越南设立了工厂。

而从越南的苹果供应链企业来看,主要是来自中国(包括中国台湾)、韩国、日本等国家和地区,来自越南本土的企业一家也没有。

但问题在于:人均GDP的提升最终还是要靠本土高科技企业,只靠外资设立的工厂是不行的,没有外资企业会把一流科技转移给你,毕竟是别人吃饭的本钱,没有本土高科技企业的话,你永远只会获得别人觉得已经变得没那么值钱的二三流技术,那自然人均GDP也无法赶上外资来源国。

而目前,越南不要说出现30家世界五百强,甚至连一家能打入苹果供应链的本土企业都没有,还处于比较早期的阶段。

我们假设越南的经济总量能赶上韩国的水平,人均也只有韩国的一半。

那么越南要赶上韩国的经济总量要多久呢?

根据国际货币基金组织发布的2022年4月版的《世界经济展望》,对2022年各国和地区的经济总量做了一个预测:预计2022年越南4089.47亿美元,中国台湾8412.09亿美元,韩国1.8047万亿美元,越南的经济总量只有中国台湾的二分之一,只有韩国的四分之一不到。

越南到2030年能赶上中国台湾的经济总量已经不错了。

如果越南和中国内地比,那总量差距就更大了,我们现在简单地计算一下也可以得出:中国经济保持5%的增速,那就是每年增加两个越南。

实际上2021年由于我国经济增速达到了8.1%,再加上人民币升值,我国美元GDP总量达到17.7万亿美元,比2020年增加了几乎3万亿美元,一年就增加了相当于七个越南的体量。

或者我们也可以拿越南和我国的广东省对比,越南大约1亿人,广东省大约1.27亿人,越南人均要想达到广东的水平(2021年1.5万美元),那么就需要像广东省一样出现华为、中兴、比亚迪、大疆、OPPO、 ViVo、广汽、美的、格力、TCL,、天马之类的本土世界级公司。但越南不要说这些级别的公司了,即使传音、魅族这种级别的越南本土科技公司也都还没有出现。

相对于越南,印度才是我国真正的威胁,印度的体量实在是太大了,人口是越南的14倍以上,其凭借着巨大的市场就可以对我国造成重大影响。

小米最近48亿人民币资产在印度被冻结就是一个例子,这是个不小的数字,小米其实是把在印度的投资收益以特许使用费的方式汇出,其实这很正常,毕竟使用了小米的品牌和专利,但是印度方面指控小米的计算方法有问题,总之就是汇出去的钱多了。

印度之前禁止了中国包括TikTok在内的大批APP的使用,也让我国互联网企业损失了市场。后面印度市场逐渐做大,如果其对中国品牌封闭,而韩国和美国品牌则可以在印度正常销售,对于我国企业来说将失去一块很大的市场。

除了市场之外,印度还拥有一定的技术能力和庞大的经济体量,其在钢铁、电力、造船、航天、导弹、汽车和航空等领域都有自己的技术能力,虽然不如中国和发达国家,但总体技术实力是比越南更强的。

印度在2021年经济总量已经突破三万亿美元,这已经是七八个越南的体量了,但是其还有很大的增长潜力,还没有达到上限。经济实力的增强会让印度在众多方面拥有越来越大的发言权。

我们再说第二点,那就是越南发展带给中国的收益。

和印度、欧美这些地方相比,越南不仅体量远远不如,而且和中国在地理和文化方面也更近,可以成为中国制造的一个新的大市场,它现在每年给中国贡献超过450亿美元的顺差,而且我国对越南出口还在持续增长。

越南目前人口九千八百多万,预计会超过1亿人,这1亿人是中国制造的庞大潜在市场。

国际贸易尤其是货物贸易受地理距离的影响很大,其结果是各国的邻国往往都是其最大贸易伙伴或者之一。

就拿美国来说,中国、墨西哥和加拿大是其前三大贸易伙伴,墨西哥和加拿大都是美国的邻国,两国和美国的贸易总额是超过中美贸易总额的,尽管这两国的人口和经济总量都远不如中国大。

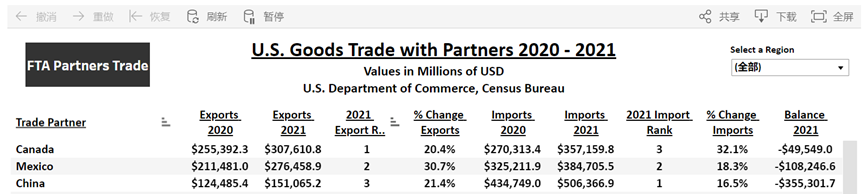

从以下列表就可以看到美国2021年的贸易伙伴:

可以看出2021年美国进口来源国前三名是中国(5063.669亿美元),墨西哥(3847.055亿美元),加拿大(3571.598亿美元)。

而2021年美国货物出口前三大目的国家是加拿大3076.108亿美元,墨西哥2764.589亿美元,中国1510.652亿美元。

换言之是美国的两个邻国:加拿大和墨西哥购买了最多的美国制造的产品,合计超过5800亿美元。

而中国,2021年的第一大贸易伙伴是谁?是我们旁边的东盟,也即是东南亚十国,超过了美国和欧盟成为我国的第一大贸易伙伴。

而日本和韩国也是我国的前五大贸易伙伴。

相对于欧盟和美国的发达国家式的经济低速增长,东南亚的经济发展更快更具有增长动力,2021年,中国与东盟货物贸易额达8782亿美元,同比增长28.1%。其中,中国对东盟出口4836.9亿美元,同比增长26.1%;自东盟进口3945.1亿美元,同比增长30.8%。

其中越南在东盟中从中国买东西金额是最多的,2021年我国对其出口金额达到1379.3亿美元,同比增长21.2%,从越南进口922.74亿美元,同比增长17.6%,我国获得贸易顺差超过450亿美元,是我国在东南亚的最大的顺差来源国。

实际上在全球发展中国家中,越南仅次于印度是我国的第二大顺差来源。

相关数据在“中华人民共和国海关总署”网站上就可以看到。

市场是商业公司资金的最终来源,美国制裁中国公司,其第一步就是阻断中国公司在美国市场的销售,这样可以遏制中国公司做大。

中国+东南亚能够形成20亿人口的庞大市场,东南亚国家在国力上没有威胁和挑战中国的能力,越南的面积才33万平方公里,而地理距离上的优势,大大增加中国制造的能力。

第三个理由是:利用东南亚的低端劳动力是中国发展的必然选择。

中国不可能保留所有的低端产业,中国也不会失去所有的低端产业,这两点是和谐统一的,人力成本只是工业品成本的一部分,我们必然可以凭借着品牌化、制造智能化、产业链聚集和庞大本土市场保留相当大一部分的低端产业。

但是必然也有一部分低端产业我们是无法保留的。

例如对美国、印度这样对我国不太友好国家的出口,假设我国100种产品中,90%的出口竞争力都很强,即使美国对我们加征贸易关税也没用,但或许有5%/10%的出口产品竞争力,那么我国和其他国家只在伯仲之间,25%的关税会让我国出口有所损失,那么转移到越南继续出口也比完全损失要好。

再比如美系、韩系、日系品牌的主动作为,他们因为感受到中美关系的变化,处于分散风险的考虑,主动的把一部分产业链往东南亚和印度转移,这个也是我们避免不了的。三星已经把自己在中国的手机组装厂都关闭了,而苹果也在加大旗下的各种电子产品在越南和印度生产的比例,这种情况下我国供应链企业前往越南设厂,其实也是给中国保留了中高端的就业岗位。

再比如一些战略价值和经济价值都不太高的就业岗位,如果本来就不怎么赚钱,国内劳动力成本太高,那么转移出去也是必然的,其实很多工作岗位随着技术和产业的发展本来就会逐渐被淘汰的:一些存在着高度的危险性的岗位、一些工作强度很高的岗位、一些对人体健康有一定危害的岗位,在中国正常的发展之下,愿意去做的年轻人越来越少了,是本来就会逐渐消失的。

我们没有必要说,富裕起来之后还想着去大街上捡塑料瓶卖钱,还为失去了捡塑料瓶这个岗位而感到惋惜。

而越南的低端劳动力+中国中高管理层和工程师的模式,是可以帮助保持甚至扩大我国的中高端岗位就业的。

我们都知道资本家+打工人的模式吧?人富裕起来之后,要提高自己的生活水平必然会雇佣他人,对于一个国家也是这样,我们除了利用他国的自然资源和技术,也要利用他国的劳动力资源。利用全世界的劳动力为我们服务和创造价值是发展的必然,也是能力增强的体现,同时还能拉动当地经济发展。

真正的大蛋糕在发达国家的产业里面,所以要分清主要战场和次要战场,分清主要竞争对手和次要竞争对手。

最后我还想说一下价值分配的事情:全球价值分配是倒三角的形式,位于顶端的发达国家尽管人口少,但是却占据了全球GDP总量的大头,全球经济总量的一半以上集中在“欧美加澳日韩新”等发达国家手中,越南一年的经济总量才4000亿美元,这些发达国家每年创造的经济总量是越南的100倍以上,这才是真正的大蛋糕,也说明了中高端产业利润和增加值的丰厚。

我国搞产业升级,从这些国家和地区去争抢蛋糕才是主要方向,如果发达国家的财富是个大西瓜,那越南充其量就是个枣子,越南的财富也绝不可能比“欧美日”这些地区和国家还高。

所以不需要去放大越南的威胁,而是要了解真正的财富集中在哪里,在“欧美日韩”的高科技制造业之中,把这些产业拿下来,才足以让我们的14亿人过上共同富裕的生活。

我们以前都说“风靡欧美”,换言之欧美在全世界眼中是最大片的富裕地区,但如果单独看欧盟或者单独看北美,人口一个四亿多,一个三亿多。

我觉得东亚+东南亚地区潜力是远远更大的,一个富裕的以中国这个超级大国为核心的东亚地区加上一个次级富裕的东南亚地区,超过20亿的人口,如果在区域内形成超大的市场和良好的制造业分工,高、中、低端各司其职,大市场+完整大产业链,将会是全球其他地区难以撼动的存在。

越南毫无疑问是我国的竞争对手,国家之间怎么可能不存在竞争呢,但还是那句话:在冲击中高端产业的发达国家主要战场,我们的最大竞争对手是美国,其他是次要的竞争对手。

在和发展中国家竞争的次要战场,我们的最大竞争对手是印度,而越南之类的国家是次要竞争对手。

实际上我们在主战场面临的压力要比在次要战场面临的压力要大得多,美国对华为、中兴、大疆、海康、中芯国际、中国电科、航天科技和航天科工等公司一系列制裁,都对我国高科技产业发展带来了巨大的压力。

而在次要战场,印度这几年在经济和边境上对我国的各种挑衅和发难也是造成了不少损失的。由于体量方面的巨大差距,来自越南的竞争压力绝不会比主战场更强,因此要以平常心看待来自越南的竞争。

同时我们更要清楚:美国为首的发达国家占据的中高端产业,才是我们最大的主战场。

本文来自微信公众号:宁南山 (ID:ningnanshan2017),作者:深圳宁南山