本文来自微信公众号:真探AlphaSeeker(ID:deep_insights),作者:李新笛,原文标题:《百果园心酸:年营收超百亿,净利率却不到3%》,头图来源:视觉中国

“卖水果”是一门热生意。

作为生活必需品,水果需求稳定、种类丰富、而且可以差异化营销,利润也相比其他生鲜产品更高,因此,从线下几平米的夫妻店到数百平米的大型商超,再到电商巨头和社区团购平台,都在换着花样卖水果。

根据弗若斯特沙利文,按零售额计算,2026年中国水果零售市场的市场规模预计增加至17,752亿元人民币,2021年至2026年的预期复合年增长率为7.6%。

水果连锁零售商也是这一市场的重要参与者。从去年以来,百果园、洪九果品、鲜丰水果三家专门从事水果销售的公司相继传出登陆资本市场的消息,争夺“水果连锁销售”第一股。

5月2日,深圳百果园实业(集团)股份有限公司(下称“百果园”)向港交所提交上市申请。作为国内最大的水果连锁零售商,百果园在国内已经布局5000多家线下门店,成立以来,公司也获得了天图投资、中金资本、深创投、中信、源码资本、基石资本等知名机构的热捧。

这是百果园第三次冲击IPO,不到两年内三次冲击资本市场,百果园对二级市场资金的需求非常迫切,但是从招股书公布的数据来看,尽管百果园的收入在2021年已经超过百亿,但其毛利率、净利率却一直处于较低水平,“水果连锁销售”看起来是一门不够性感的生意。

百果园能否获得二级市场的认可,需要打上一个问号。

一、从夫妻店到百亿连锁商

百果园起家于“夫妻店”。上世纪90年代,余惠勇曾在江西农科院担任研究员,随后在深圳一家食品零售商做配销经理。妻子徐艳林在江西做了8年初中英语老师后,于2002年随余惠勇一同在深圳开出了第一家百果园门店。

两人的野心显然没有止步于这一家小店,成立二十年间,百果园走出深圳、走向全国22个省市及超过130个城市,开出超过5200家门店。

百果园并非单纯的水果“销售商”,而是整合了水果产业链的上中下游,不仅参与到水果种植和研发以及质量管理,也会通过多种线上线下渠道进行销售,并通过会员模式、社群运营等进行市场拓展和营销。截至最后实际可行日期,百果园的会员数超过6700万名,付费会员数超过78万名,二零二一年平均月活会员数超过700万名。

百果园在2021年的营收首次超过百亿,达到102.89亿元,同比增长16.2%。不过,2020年时百果园的营收受到疫情影响而下降至88.54亿元,低于2019年的89.76亿元。

从业务种类来看,百果园的营收依赖新鲜水果的销售,2019年、2020年和2021年,新鲜水果的销售收入在总营收中占比分别为96.5%、96.4%和95%。百果园的其他销售产品主要是干果和大生鲜,其中2021年大生鲜品类的销售额增速超过160%,但目前来看这两项产品的营收在百果园的生意版图中还没有成气候。

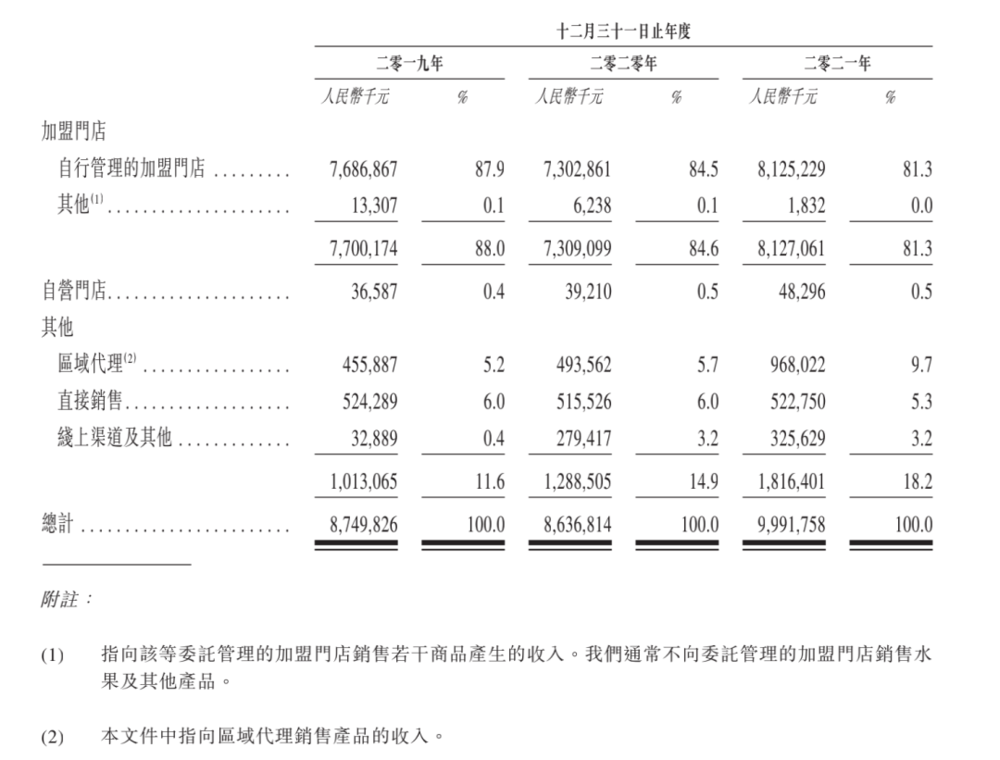

渠道方面,百果园的收入主要来自加盟门店、自营门店和其他——包括区域代理、直接销售、线上渠道及其他等。

从招股书中可以看出,加盟门店的销售收入是百果园的主要收入来源,尽管这一收入在总营收占比从2019年的88%下降到81.3%,但依然是公司最主要的营收支柱。

百果园的“加盟制”与一般加盟制度不同,它强调“自行管理”,即:公司所收取的特许经营权资源使用费不是固定的,而是根据门店销售毛利额阶梯式累进收取。如果门店承受更大的租金压力,那么就有资格享受优惠的特许权使用费费率。

但是,百果园来自线上渠道的收入在总营收中始终微乎其微。根据招股书,百果园2008年就上线了“网上百果园”,2016上线手机app“百果园”,但“线上渠道及其他”业务在2019年、2020年和2021年收入分别为0.33亿元、2.79亿元、3.26亿元,在总营收占比分别为0.4%、3.2%、3.2%。百果园的收入非常依赖线下。

作为生鲜的水果产品,本身具备非标、高损耗、短保质期等特点,而百果园的生意模式不仅高度依赖“水果”这一生鲜品类的销售,并高度依赖线下渠道,这意味着百果园的生意模式较为脆弱。

而从招股书中可以看出,百果园生意模式的另一个大问题,就是很难“挣到钱”。

二、高昂成本拖垮利润

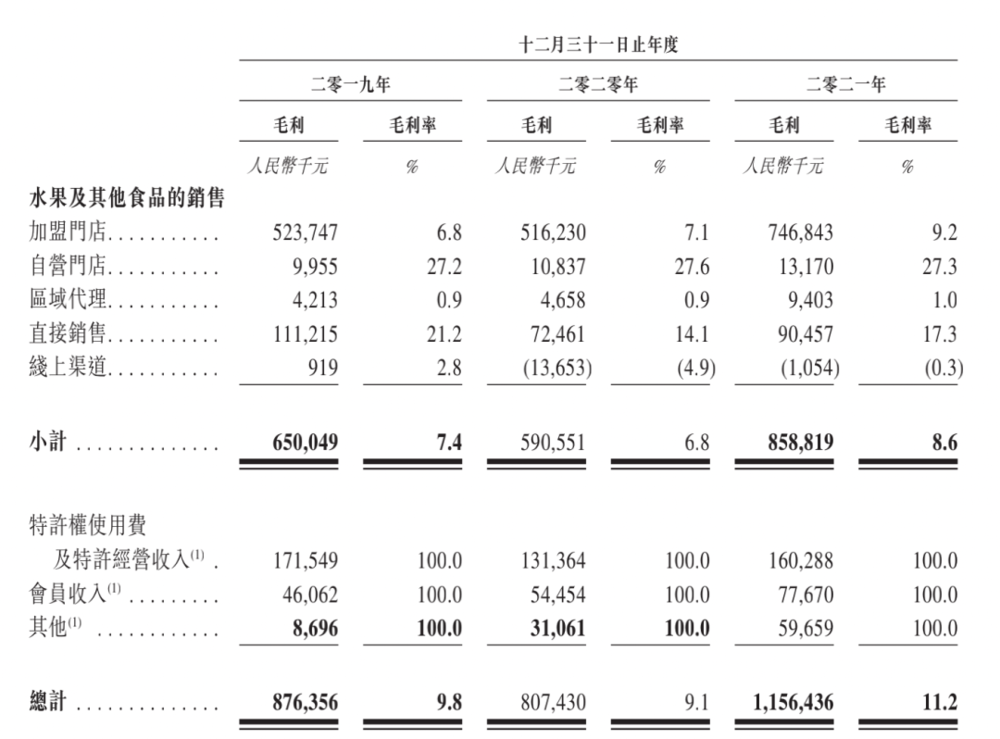

百果园的毛利率、净利率一直处于较低水平。

招股书显示,公司2019年、2020年和2021年的毛利水平分别为9.8%、9.1%和11.2%;同期,公司的净利率分别为2.8%、0.5%和2.2%。不止是百果园一家利率水平低,另一家递交招股书的水果连锁商洪九果品2021年的毛利率为15.7%,净利率与百果园基本持平。

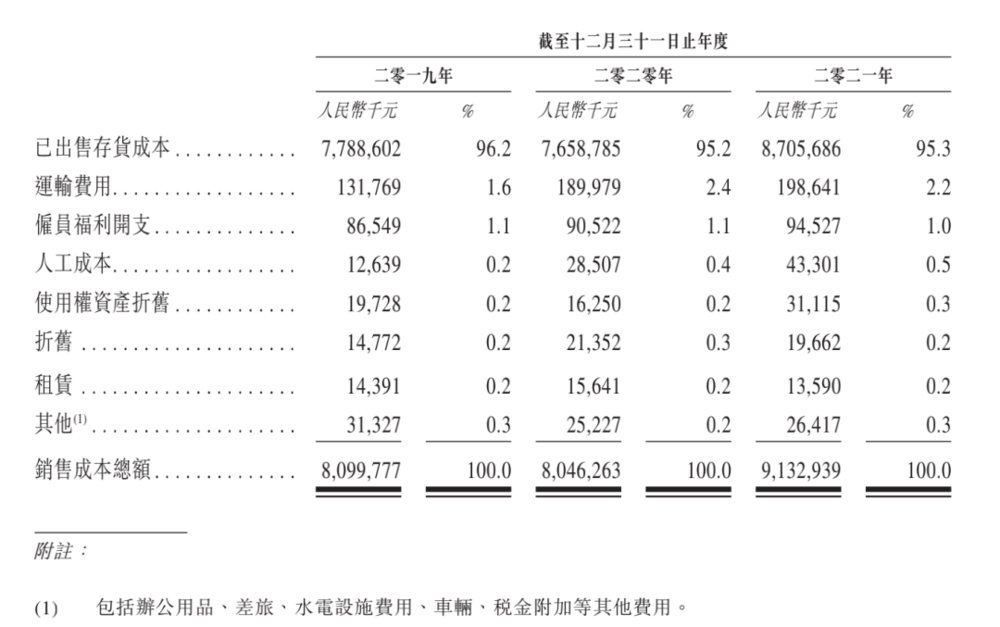

是什么拖垮了百果园的利润?主要是销售成本,特别是水果采购成本。

2019年、2020年和2021年,百果园的销售成本占总营收分别为90.2%、90.9%和88.8%,其中存货销售成本(主要为水果采购成本)分别占销售成本的96.2%、95.2%及95.3%。此外,运输费用也是销售成本的重要构成部分,同期分别占销售成本的1.6%、2.4%和2.2%。

与此同时,百果园的营销、管理、研究费用支出在总营收占比中相对较低,不过在2020年,百果园的研发费用同比增长79%,达到3.95亿元。

从具体业务来看,百果园的加盟门店、区域代理、线上渠道都是拉低毛利率的关键所在。其中,线上渠道的毛利率甚至在2020年和2021年为-4.9%和-0.3%。

招股书解释,线上渠道毛利率转为负值主要是因为,百果园此前仅向付费会员销售高端生鲜食品,但2020年公司推出社区团购品牌“熊猫大鲜”,向所有消费者销售生鲜食品,并在天猫、京东推出B2C自营网店。因为生鲜及其他产品毛利率相对较低、叠加配送和包装费用增加,导致该业务毛利率为负。

三、分散的水果市场,谁会是赢家?

水果零售行业是一个高度分散的市场。根据弗若斯特沙利文的数据,百果园的在水果零售行业市场份额排名第一,但是公司在市场中占据的份额仅为1%,而前五大参与者一共也只占有市场3.6%的份额。

为了拿下更多市场,早在2016年,百果园就提出“2020年要开1万家店”的目标,同时年销售额要达到400亿元。可直到2021年,百果园的销售额刚过百亿,门店数量也只有5234家。

而且,百果园在不断拓展新门店的同时,关店的数量却也逐年增加。2019年、2020年和2021年新增门店分别为928家、695家和865家,关闭门店则分别为166家、249家、379家。招股书解释的闭店原因主要是市政建设及疫情影响导致部分地区的商业区改造或重新规划,使得部分门店的房租无法续约;个别门店经营不善也是闭店的原因之一。

激烈的市场竞争、特别是2020年前后社区团购涌入这一赛道,也阻碍了百果园这类水果连锁零售商的发展。为了应对,百果园在2020年推出了社区团购品牌“熊猫大鲜”,但“熊猫大鲜”却严重拖了百果园毛利率的后腿。

市场拓展不力的同时,百果园开始拓展一线城市以外的低线市场。2019年、2020年和2021年,百果园位于一线城市的门店占总门店的比例分比为36.8%、35.4%及33.8%。不过,就收入贡献而言,一线城市门店在同期占总门店收入的49%、47.9%和45.7%。

可以看出,高收入的一线城市消费者仍然是百果园营收的最重要来源,“高端水果”对于下沉市场的吸引力并没有那么大。

除了扩张门店,百果园在2015年和2016年与果多美、一米鲜合并,也增加了其对市场的覆盖。

此外,百果园还多次参与股权投资,包括投资水果产业智能化生产管理服务商智果科技、农业互联网解决方案提供商慧云信息,公司还在2021年参与投资工农业无人机研发商极目机器人。值得注意的是,2019年百果园参与社区团购平台同城生活的pre—A轮融资,但该公司在去年宣告破产,成为社区团购赛道首家倒下的平台。

尽管百果园已经把“水果销售”做成了一门价值百亿的生意,但它接下来面对的问题依然严峻——脆弱、重资产的商业模式成为百果园盈利和扩张的桎梏,而这不仅是公司的局限,同样也是行业的局限。

在当前的水果市场,还未有赢家出现。

本文来自微信公众号:真探AlphaSeeker(ID:deep_insights),作者:李新笛