日本政治家想做的事情

由于来自上海供应链的断裂,丰田、日产都在艰难决定减产。

丰田宣布,5月,其位于日本本土的14家工厂要停产9家,原因是“疫情扩散等导致零部件供应不足”。马自达在广岛的总部工厂已经停工,因为零部件运输在海路和空路都出现延迟。三菱汽车也关停了主力车厂。

汽车是日本第一大产业,现在的冲击让供应链安全问题再引热议。这又让人想起了一个老话题:日本汽车会不会加速逃离中国,或者上海?

新冠疫情后,2020年日本屡次出现“减少对华依赖”的提法。时任日本首相安倍在“未来投资会议”上表示:“谋求生产据点回归日本,让生产据点分散到东南亚等地以实现多元化。”并给出了150亿元人民币的搬迁费用。后来实施资助计划分为“针对在国内投资的补贴”和“海外供应链多元化支援”两大部分。这些补贴只是让一些小企业有所动心。但这点费用,效果似乎并不大。也就不了了之。

更早之前,日本政府建议对中国市场实行备份政策,采用“中国+1”的方式,分解消融。在中国当地的工厂,除核心部件外,全部本土化;而中国之外的市场,全部去中国化。鼓励供应商逐渐把工厂转移到东南亚等市场。

根据2018年日本外务省领事局的统计,日本海外企业的48%在中国,共33800家。而在上海就有1万家,这个数字等于日本在东盟十国的企业总数。现在已经达到1.1万家,而汽车自然是龙头。由于汽车行业产业链太长,中国又是全球最大的汽车市场,日本汽车自然很难在短时间内有所改变。

但这一次,日本汽车界的企业家恐怕会容易动心。背后还有更大的原因。

那就是供应链铁幕。

在未来电动化之争,芯片已成为必争要地。这是一个正在成长的新大陆。而日本在汽车半导体领域已经采取主动。

在自动驾驶领域,向上主攻SoC系统芯片和传感器,向下主攻MCU和第三代功率半导体。同时日本政府去年成功说服台积电在日本建厂,以便能够为图像传感器供应商索尼做好配套。为此,政府不惜补贴40亿美元,达到总投资的一半。搞好晶圆制造作为基础,是日本的心心念念。同样,对于美国提出的孤立中国大陆的芯片四方联盟Chip4,非常积极。

这就意味着从半导体材料,到芯片设计,到经验制造已经可以闭环,将中国隔离在外。当下四方联盟的韩国,态度最为暧昧。让它难以做出决定的,正是与中国供应链的关系。仅仅三星在西安工厂,就贡献了全球闪存近10%的产能。

而在动力电池领域,则从正负极材料、电解液、绝缘膜等方面,日本也正在寻求摆脱对中国的依赖。尤其在下一代动力电池的固态电池领域,则全力推进。日本第二大石油企业出光集团,以及三井金属,都已经开始投资建厂电解质,为2024年的全固态电池量产做准备。

汽车是动一发牵全身。它引起的倒牌效应,会非常明显。

供应链的铁幕正在隐约可见,或者说供应链的鸿沟,日渐露出轮廓。

知名商业战略专家、掌柜智库联合创始人周掌柜对此的看法是:“目前中国供应链企业正面临着中外政策双杀局面,欧美在限制中国的世界工厂能力,我们的局部防疫措施打击了信任大陆的外资和内资企业家信心,所以这个问题需要更灵活的姿态尽快平抚,给予信心!”

供应链陷入停滞会如何?

在美国苹果公司的200家主要供货商之中,约半数都在上海、苏州地区。《日经新闻》调查显示,在苹果产品的零部件及组装的供货商中,70多家在苏州和昆山及附近,上海市约有30家。这些名单覆盖苹果采购98%的金额。包含iPhone组装的中国台湾地区的和硕,以及组装“iPad”的仁宝等。

不仅仅是面对苹果,它们还向谷歌和微软等美国大企业,以及华为、小米等中国大企业供货。

华为正是加码智能汽车的关键时候,此刻火急没有用,而蔚来不得不停产。德国企业也都心急如焚,日本汽车无奈停产。

全球凉热,环球等痛。

供应链的混乱,早已不仅限于一个企业和行业,也不限于一个城市。它就是供应链雪崩一刻,所有产业、所有民生都难以幸免。全球都受到巨大的核爆般的冲击。中国已经开始采取对策,也发布了指定汽车和半导体等666家重点企业的名单。

然而,停掉一条产业链,只需要一个指令;重启这条产业链,往往需要数月。

复工并不容易,而复产背后都是来往的人和穿梭的物。供应链都是很多的细小环节,很容易被忽略。

而且,光有这些名单是不够的。

在这666家企业中,有250家与汽车相关。但汽车产业链很长,往上游可以延伸到至少五级供应商——供应链的末梢完全可能就是小微企业的作坊。没有这些末梢,前面的汽车主机龙头也摆不起来。

更何况,还有更多的中小企业。截至2020年底,上海拥有企业法人数量为50万个,其中私营企业为近40万个,占比近80%。私营企业以中小企业居多。小企业是毛细血管,也是生命线的一部分。

但更深层的生存困境还不在当下,而是在于未来。上海制造业的生意,如果仅仅是被暂时抑制,或者被中国其它城市消化掉,这倒是不可怕。

最令人担心的是挤压效应,它会让供应链受压而加速产业外迁的趋势。

越南和墨西哥,作为世界上最大的两个经济体的邻居,在过去几年,已经成为承接制造的最佳选地。

制造业往墨西哥迁移已经开始了。

采购软件公司Jaggaer数据显示:2021年美国公司从墨西哥工厂采购的化学品、生产和建筑材料是2020年的6倍,而从亚太地区采购的总量下降了26%。在年收入超过300亿美元的30家美国公司中,向中国的制造供应商发起的订单数量下降了9%。

《华尔街日报》日前以“墨西哥工厂在供应链重塑中获益”为题,报道了北美制造商正在重新调整供应链,都在寻求多元化的供应商。这让墨西哥受益匪浅。

总部位于伦敦的采购和供应链咨询公司Proxima Group对2000名美国和英国CEO进行的另一项调查发现,15%的人已将生产转移到离本国更近的地方或从附近地区的供应商处采购,26%的人正在考虑这样做。

某种意义上说,这些供应链的多元化和“近岸外包”,都是对中国供应链钢铁长城的一种静悄悄的腐蚀。

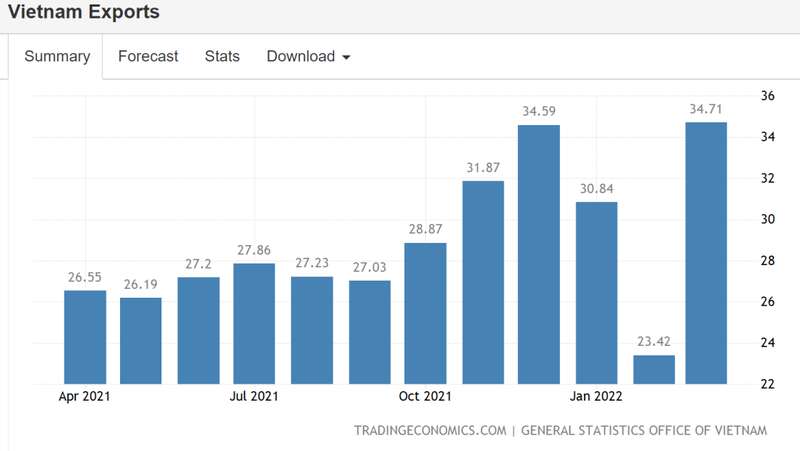

越南表现则要亮眼得多。

在今年第一季度,越南货物出口额为891亿美元,同比增长13%。在3月份,越南货物贸易出口340亿美元,增长46%,已经超过深圳的240亿美金,正在追赶广东全省580亿美元的出口额。

这其中,美国是越南最大的买家,收入为256亿美元,其次才是中国、欧盟等。东南亚等国的外贸正在快速复苏,这也导致中国大量订单的流失。

越南出口情况(单位:十亿美元)

这就像是一个拔河,前两年拔回来的头寸,正在被吃掉。

最近李嘉诚开始在越南投资基础设施,这将彻底改变越南落后的水电面貌,从而大大强化它的供应链节点的能力。

现在的供应链风暴,将会再次让它们受益。

彼涨此消,时间是一个慢吞吞的评判者。

国家供应链的围墙

4月18日全球第二大动力电池供应商,韩国LG为首的一个韩国财团,与印度尼西亚签署了价值约近600亿人民币的项目,建立电动汽车电池供应链。

就储量和产量而言,印尼是全球最大的镍生产国:这正是动力电池的关键材料。动力电池要么是三元,要么是磷酸铁锂电池。而镍是三元电池的核心原材料之一。

2021年,LG新能源在全球电动汽车电池市场的装车量为60GWh,占比20%,排名仅次于市场占有率为33%的宁德时代。

老二有动作,老大自然也不能闲着。就在更早一周的时候,宁德时代已经宣布将在印尼建设动力电池产业链项目,投资人民币380亿元。看上去,LG投资金额就是要踩着宁王的肩膀过去的。或许下一步,宁德时代估计也要追加投资了。

尴尬的是,印尼一女二嫁。宁德时代的合作方跟LG一样,也是印尼国企Antam和IBI。他们都是印尼财政部控股的公司。

印尼是有这家底,它的镍矿资源丰富。截至2020年,印尼资源储量排名全球第一,约2100万吨,全球占比约22%。这也使得大量的工业企业,纷纷涌入到这里。3月份因为处于“妖镍”风暴中心眼的中国青山集团,其实已经在印尼扎下脚跟,这是一个工业园区。

但是,印尼政府的胃口更大。按照印尼的“美好”想法,所有的矿产资源最好都不要流出国门,都要在本地消化。

上周印尼总统宣布,从明天(4月28日)起,将停止该国“所有食用油和食用油原材料”出口,恢复时间不明。印尼是全球最大的棕榈油生产国,占全球供应量的一半以上。这一消息,震惊了整个食品油市场。然而,这正是印尼整个工业化的策略之一。

国家级的竞争,都在争抢供应链,都在寻求落地本土。这里的抢,总会有地方“失”。

上海是制造在全球版图的锚钩

中国制造的连接关系,已经建立了密密麻麻的网络,成为全球制造的深网节点。富有韧性的供应链网络,让国外政治家的撕裂意图,很难实现。

深圳消费电子行业的崛起,跟它建立的丰富的零部件供应商密不可分。但这一切,都比不上上海的重要性。上海市的GDP大约4.3万亿,占中国114万亿的3.7%,在国内城市中规模最大。

上海是中国高端制造业的最重要枢纽,在众多产业链中具有极大影响力。

在行业拉动性最强,全球分工最彻底的汽车行业,且不说主机厂,就是全球汽车零部件top10中,其中9家的中国总部都在上海。上海汽车光零部件产值有8000亿,导致依靠上海供应链的很多外地企业,也不得不停产。

同样,上海的工业机器人、汽车产量都占国内10%左右。当前最紧缺的芯片,上海是供应主力,芯片产业规模占全国1/4、集聚超过700家行业重点企业。

可以说,中国供应链的金字塔尖,就位于上海。

这意味着,上海不仅仅是金融中心,更是全球高端供应链的枢纽。

这一次,人们或许会突然意识到:上海是全球制造的关键供应链节点。上海的高端关键制造厂商工厂的数目,远高于广东和深圳。工业的命脉,从机电,到自动化到软件,上海都是至关重要的关口。一关卡死,百关不通。

跟上海息息相关的苏州和昆山也都陷入停滞。这些都是电子工业的密集区。

有161家中国台湾地区公司出现停工情况,电子零组件最多达到41家、而电机机械为16家、计算机及周边15家。

电子代工厂仅次于富士康的和硕,它在上海和江苏昆山的2座工厂都按下停工键,必将导致苹果公司的产品交货期推迟。

而广达旗下的上海达功,几乎是MacBook的唯一EMS供应商。苹果制造将受到巨大的影响。这将会加大苹果在越南和印度开拓疆土的决心。

印度虽然有种族、土地的矛盾,但实际上无论是苹果,还是三星,都在这里反复耕土,拓展供应链。或许只需要时间,这些国家也将一点一点地侵蚀中国制造。

上周富士康在昆山的两座工厂,开始处于关闭状态。但外部伸展的运动,已经开始。

其实早在3月上旬,苹果已经准备将7%-10%的iPhone12,转移到印度生产。而此前印度一直是只负责老型号手机的生产。4月中旬苹果已经正式宣布,在印度的富士康工厂生产其最畅销的 iPhone 13智能手机。富士康正在加紧扩张的地盘,也意味着苹果正在进一步扩大在印度的手机制造。目前苹果95%的iPhone及大部分的Mac产品都是在中国制造的。

自2021年以来,苹果一直在增加在印度的生产iPhone的份额,并有部分机型用于出口。市场研究公司 Counterpoint的数据表明,印度在苹果全球产量中的份额已经从2020年的1.3%增长到2021年的3.1%。随着苹果进一步加码,这一份额在未来将会轻松上扬。它吞掉的正是中国制造的未来份额,这很容易成为一个不可逆的行程。

苹果链的行动,最具瞩目。它就像一个大象家族的移动,从来都是一个群落的行为,虽然缓慢,但步伐却扎实而坚定。

全球汽车芯片大厂安森美在4月18日关闭位于上海的全球配送中心,而将其迁往新加坡。这个做法令人有点揪心,但它的隐患并不在于短期,而在于这是一个不好的开头。

作为汽车行业半导体TOP10供应商之一,安森美为全球汽车感知领域提供80%以上的电子元器件,在汽车成像市场的全球市场份额超过60%。从摩托罗拉分拆而来的安森美2021年全年收入67亿美元,汽车业务营收占比近三分之一。它与中国渊源深厚,早在12年前,就在上海建成解决方案工程中心,而苏州工厂则在这次疫情中备受扰动。现在一朝而去。

需要意识到,上海是中国的出口大市,占中国出口额的比率为6%。无论是对于国际企业,还是国内的供应商,都是连接全球的关键性节点。

供应链最大的意义在于它的流动性,越连接越发达,越封闭越落后。这会直接导致血流堵塞,如果时间一长,现金流断了,那么许多小企业也就散架了,而大企业的信心也将散裂。这将是不可扭转的损失。

“战略母产业”理论提出者、国研新经济研究院创始院长朱克力认为,中国当前在全球产业链、供应链体系中拥有的相对优势是伴随改革开放深化而长期积累形成,作为中国经济底盘的定盘星,即便再有韧性也需精心呵护,千方百计守住风险底线确保其不断链,而真正做到尊重市场、实事求是,稳住市场预期和企业家信心且口惠实至是关键。

小记:不可逆之前的时间点

白宫经济学家在最近的一份报告中表示,过去三十年全球化形成的产业转移,使得许多供应链既复杂又脆弱,缺乏灵活性,且几乎没有替代品。想要改变多年来建立起来的供应链是一项复杂的工程。这正是中国制造赖以制胜的法宝。

但是,供应链断裂正在出现清脆的声音。伴随而来的有巨大的疼痛,疼痛是有记忆的。

如果国外企业管理层的决心一旦定下,这在三五年内将是很难逆转的。日前已经有些德国企业,也开始考虑“中国+1”的策略。这真的是一件值得警惕的事情。而东南亚、日本、美国、欧盟无一不想把产业链条搬回去。

全球化带来的经济性的好处,正在被质疑。

德国总理舒尔茨在月初的议会辩论时提到,“价格低廉的全球化阶段已经结束”,他说的显然不仅仅是俄罗斯的能源。这是一句心惊肉跳的警告。

供应链的迁移,是一个企业群的整体性动作,很难统一决心。就像一棵老树挪窝,不仅仅自己要拔出去,还带着很多根系。要完成这样一件事并不容易,如果没有非常规外力,一般企业是不会心动的。

上海制造,就是这棵老树,不能被松动根基。

但是,带记忆的疼痛,急促的呼吸,有时候会改变时局。鸡蛋一旦被扔进煎锅里,蛋白质的变性就开始不可逆。而在击碎的一刹那,此前的生命感犹在。

在全球供应链格局大动荡的时候,剑柄不能授予别人。此一刻,值得牵挂的还不完全是丢单和损失,而是那些打算游离的供应链。这或将是未来五年的最大风险。