毫无疑问,产业强则经济强;产业领军企业强则产业强;企业家强则企业强。

党的二十大和中央经济工作会议后,我们看到了全国各地方政府都在全力以赴抓经济工作,出台了一系列产业规划和产业扶持政策,鲜明表达了对产业的重视和对企业家的重视。

在这样的背景下,中国的产业、企业该如何投身未来?中国民营企业家能做些什么?中国的民营企业要打造百年领军企业该如何破局?

一、中国与世界领先还有多少差距?

《决策之道》:企业家一向关注能代表未来趋势的产业。我国也公布过国家七大战略性新兴产业——节能环保、新一代信息技术、生物、高端装备制造、新能源、新材料、新能源汽车。在您几十年的产业研究过程中,备受人们关注、代表未来的产业有哪些变化?

何志毅:从18世纪中期开始,发达国家历时250年,开展了四次工业革命,中国用了70年时间,基本追上了它们,形成了完整的产业门类及链条。

现在,中国拥有全产业链覆盖和14亿人的巨大本土市场,这是中国的产业特点和优势,但有限的资源也必须在支持全产业链的基础上适当向战略性新兴产业倾斜。

节能环保等七大战略性新兴产业的概念,最早是2009年在时任国务院总理温家宝主持的新兴战略性产业发展座谈会上提出的,在《“十二五”国家战略性新兴产业发展规划》中具体确定的,其时中美还没有现在的贸易、科技对抗。

基于当前全球的政治、经济和技术的形势,过去很多产业的提法、侧重点等应该修正甚至调整。有些产业更为基础,需要国家政策、资金扶持,如信息产业中的芯片、系统软件和应用软件;新能源产业中的锂矿控制、新电极材料开发;生物产业中的药物、疫苗研发,等等。有些产业更偏向应用,应该以市场为主导,如新能源汽车、节能环保等。

从全球范围来看,不同国家、不同时代的战略性新兴产业都是不断变化和发展的,各个国家对待战略性新兴产业也都会出台相关法律,给予资金扶持。

《决策之道》:您曾说过,“选择中美对比的视角,进行深入研究和长期跟踪,会对中国产业发展和企业发展转型有很多实用性的启发”。在您看来,中国可以从美国产业发展历程中得到什么启发?

何志毅:目前我国跟美国的差距显然还很大。我从三方面进行数据比较。

1. 产业规模比较

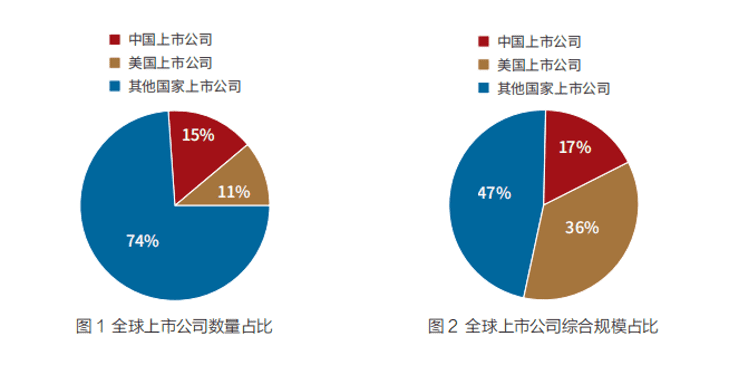

根据初步统计,2022年全球44580家上市公司创造了市值1074281亿美元、营收734590亿美元和利润57648亿美元。

中国有6577家上市公司,占全球总量的15%,市值、营收、利润分别占全球总量的16%、19%、16%,综合规模占比为17%。

美国有5001家上市公司,占全球总量的11%,市值、营收、利润分别占全球总量的41%、29%、31%,综合规模占比为36%(见图1、图2)。

综上,中国上市公司数量略多于美国,但综合规模约为美国的50%。

2. 产业结构比较

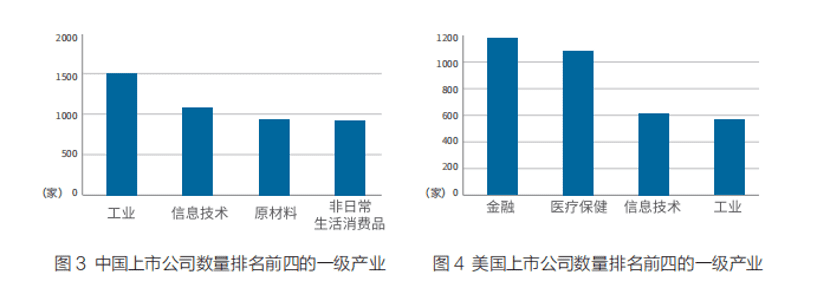

中国的6577家上市公司分布在148个四级产业,未涉及的产业主要为房地产相关股权投资信托业;美国的上市公司分布在156个四级产业,未涉及的产业为公路与铁路、海港与服务。

中国上市公司数量排名前四的一级产业分别是工业1504家、信息技术1080家、原材料933家、非日常生活消费品922家(见图3);而美国则为金融1177家、医疗保健1088家、信息技术613家、工业566家(见图4)。

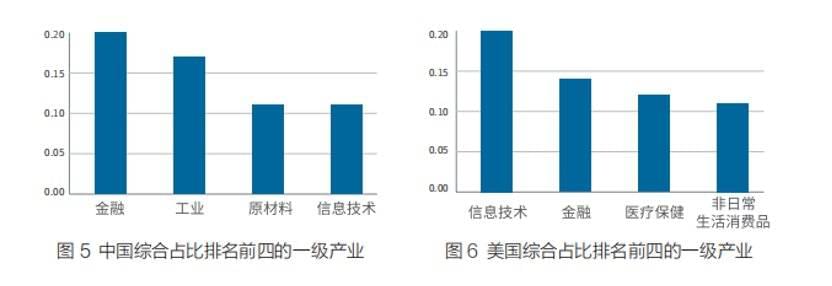

按照市值、营收、利润各占0.5、0.25、0.25权重计算,中国综合占比排名前四的一级产业是金融0.20、工业0.17、原材料0.11、信息技术0.11(见图5);美国则为信息技术0.20、金融0.14、医疗保健0.12、非日常生活消费品0.11(见图6)。

3. 领军企业比较

我定义的领军企业是按照GICS(全球产业分类标准)分类,在全球158个四级产业内按照市值、营收、利润各占0.5、0.25、0.25权重计算综合排名前四的企业。

2022年,中国的全球产业领军企业为74家(冠军企业15家),占全球总量的12%,较2021年减少15家(冠军企业减少3家);美国全球产业领军企业为283家(冠军企业84家),占全球总量的45%,较2021年增加5家(冠军企业增加6家)。中国领军企业的数量为美国的26%。

总体上看,中国的全球产业领军企业分布在50个产业,覆盖面为32%;美国则为126个产业,覆盖面达80%。两国各有优势:

中国在16个产业中占据优势,但主要为传统产业。中国在房地产开发、消费用燃料2个产业有4家领军企业,在海港与服务、家用电器、建筑与工程、新能源发电4个产业有3家领军企业,在电子元件、电子制造服务、纺织品、公路与铁路、互动媒体与服务、互联网与直销零售、建筑材料、酿酒商与葡萄酒商、人寿与健康保险、综合性银行10个产业有2家领军企业,在其他34个产业拥有1家领军企业。

美国在92个产业中占据优势,集中在金融、信息技术、医疗保健等新兴产业。美国在生命科学工具和服务、生物科技、数据处理与外包服务、系统软件等16个产业中有4家领军企业,在半导体产品、电脑硬件及电脑周边、电影和娱乐、航天航空与国防、环境与设施服务、应用软件、资产管理与托管银行等33个产业中有3家领军企业,在半导体设备、互动家庭娱乐、互动媒体与服务、互联网服务与基础架构、工业机械、工业集团企业、消闲用品、鞋类、医疗保健技术、医疗保健设备、制药等43个产业中有2家领军企业,在其他34个产业拥有1家领军企业。

数据表明我国企业发展还很不充分:一方面,很多产业中美国一家企业的综合效益就抵过我们整个产业;另一方面,很多人以为中国有最全的产业体系,但从领军企业和上市公司的角度来看,大部分中国企业都分布在各个产业的末端,没有几个产业是中国走在其他国家前面的。

领军企业是产业创新的引领者、产业标准的制定者、产业规模的体现者、产业链的带动者、产业与社会界面的磨合者。我们的研究数据显示,中国的产业质量和领军企业质量与美国的差距比中美两国GDP的差距要大得多。因此,提升产业水平、调整产业结构和提高全球产业领军企业数量是当前经济发展的重要工作,任重道远。

二、为地方建言:不要跟风打造产业

《决策之道》:2022年以来,多地出台了发展未来产业相关的文件,包括《上海打造未来产业创新高地发展壮大未来产业集群行动方案》《深圳市培育发展未来产业行动计划(2022—2025年)》《关于浙江省未来产业先导区建设的指导意见》等。不同区域的布局有很大差异,而领军企业往往是跨地域发展且不乏多元化发展,您对领军企业择机而动、择地而定的建议是什么?

何志毅:现在部分地区跟风打造产业,忽视自己的区位优势,去追求时髦的产业,很多城市的产业布局都出现了雷同。

我举个例子,中国工业机械产业共有上市公司393家,占中国上市公司总量的5.97%,是上市公司数量最多的产业,平均每个地区13家。然而,工业机械产业的市值、营收、利润、净资产仅占中国全产业的2.56%、1.25%、1.06%、1.23%。产业雷同主要有两个历史原因:

第一,发展时间太短。各地甩开膀子谋求发展的起点普遍是1992年。在起始阶段,大家的基础都差,唯GDP地搞“三来一补”、通过房地产融资等方法及路径高度相似。

第二,在2016年以前中国一直努力融入美国主导的全球治理、政治和技术体系,从中央到地方、从国企到民企主要奉行贸易优先的发展思路,绝大多数企业奉行“造不如买”的策略,客观造成了产业雷同的结果。

现在,随着各地的粗放发展阶段先后结束,各地政府都应该盘点自身的地理区位特征、资源禀赋和产业存量,形成相对差异化、细分的发展定位;众多企业也需要在研发、技术革新、产业升级等方面持续投入,以差异化发展替代产业雷同的局面。

以安徽省为例,省委、省政府高度重视新材料产业发展,将新材料产业列为“十四五”时期重点发展的十大新兴产业之一。加快发展新材料产业,对于引领战略性新兴产业发展,促进传统产业转型升级,加快碳达峰碳中和进程,推进“三地一区”建设具有重要战略意义。

合肥市则把重点放在了智能家电(居)产业化,提出要率先实现智能家电(居)产业化生产,加大智能家电与智能家居的融合度,加快产业化进程;要培育或引进智能家电个性化设计企业,进行智能家电个性化设计;鼓励家电企业跨界交流与合作,共同攻克智能家电、智能家居技术难题,形成跨平台、跨系统的互联互通集成优势;推动新一代技术与家电产业的深度融合,提升智能化、柔性化、数字化制造水平,创建特色鲜明的智能制造工厂和绿色制造工厂。

截至2023年,安徽省有上市公司161家,全球领军企业1家(海螺水泥),中国领军企业11家,其中属于原材料产业的有4家(金禾实业、海螺水泥、铜陵有色、山鹰国际),非日常生活消费品2家(中鼎股份、中公教育),工业1家(阳光电源),日常消费品2家(安孚科技、集友股份),通信业务1家(三七互娱),信息技术1家(科大讯飞)。产业集群初具规模。

从另一个角度来说,随着我国产业升级,部分地区忽视自身区域条件,跟风发展技术含量高的未来产业,比如半导体、新材料、深海技术、生物科技等,也进一步催化了产业雷同的局面。

未来产业重要吗?的确很重要,但我们不得不承认,它不是放之四海而皆准的发展方案,不是大多数企业和大多数地区的事情,而是聚集了大量大学、研究所和科技人才的少数城市才能参与的事情。

在区域产业发展上,不应该所有区域都一窝蜂去规划“高科技”产业,那些因地制宜、因时制宜发展的产业,才是本区域的“未来产业”——各个区域的产业集群都是历史形成的宝贵遗产,如果没有区域优势,发展任何产业都会事倍功半。

所以,地方政府应该重视现有的产业格局,鼓励民营企业做大、做强、做优,成为全球领军企业。对大多数企业而言,更重要的是如何让科技赋能现在的产业,而不是用明天的科技锻造后天的产业。

福建晋江就是把握区域优势的范例。20世纪90年代,晋江发展起来一批企业:七匹狼、鸿星尔克、劲霸、九牧王……这些年来,面对其他热钱、快钱的诱惑,晋江人心无旁骛,坚守自己擅长的事情,做专做精。

对于以晋江为代表的许多城市来说,不一定非要追求高科技产业,而应该顺水推舟,想方设法把高科技的成果用在自己的产业中,例如在地方的区域规划中大力发展消费品产业,享受高科技带来的红利。

三、为民企献策:面向民生和消费探寻发展

《决策之道》:您的研究显示,在大卖场与超市、居家用品、食品分销、食品零售、药品零售这5个产业中没有高市值企业……这说明相关上市企业尤其是民营企业有潜在机会。您可否为民营企业家分析还有哪些被忽视的发展机会?

何志毅:1837年,移民到美国的英国蜡烛制造商William Procter和爱尔兰肥皂制造商James Gamble,开创了今天的居家用品巨头宝洁公司。1905年,美国实施了商标法,使得有包装商品逐步替代了散装商品,使得开架售货成为可能。到了1930年,Michael Cullen在纽约长岛开设了第一家现代意义上的超市。而中国在改革开放后才陆续出现第一批超市。食品加工、保鲜、包装的诸多难题,在18至19世纪不断被突破,客观上构建了食品分销和食品零售这两个产业发展的基础。随着中国经济的不断发展和人均GDP、人均可支配收入的持续提升,中国的民营企业在这几个领域还有很多机会。

目前在中国6000多家上市公司里面,国企约占23%,民企约占77%,在营收、利润、资产、税收等方面,国企都是占六到七成,民企占三到四成,但是市值刚好相反。也就是说,国企用60%的资产创造了40%的市值,从这个数据来看,我国上市公司里国企的比重偏高。

国民经济结构里,国企占比怎样才是合适的?关系国计民生、国家经济命脉的产业确实要让国有企业主导,民营企业做补充、激发“鲇鱼效应”就可以了,比如资源、金融、交通、能源安全等产业。有的行业甚至还需要国有企业进一步主导,才能够抵御世界经济危机风险,增强整个国家经济的健康程度。

全球市场经济看上去没有“政府的手”,实际上以美国资本为代表的手在控制全球经济,翻手为云,覆手为雨。如果没有我国“政府的手”来抵御另一只“全球资本的手”,国家经济是很难健康发展的。

但国民经济结构里也不是国企占比越高越好。在消费品产业,国有企业的各项指标比平均水平低,在产业领军企业方面,也是民营企业表现更突出。消费品产业应该是民营企业发挥力量的领域,国家在产业政策上也应该鼓励民营企业发展,国有企业在消费品产业不应“与民争利”。

作为学者,我按照数据和经济学的基本定理说话,在“两个毫不动摇”的基础上,有些产业应该国进民退,有些产业应该民进国退,有些产业要国进民进,共同去竞争,还有一些落后的产业、产能应该国退民退,干脆别做了。

对于国家来讲,制定产业政策要科学,具体某个产业里国企占比应该有多少,可以从产业性质、对国家的重要性、对经济发展的促进是不是有效等方面来判断。对于民营企业来讲,要找准自己长远的战略方向,不与国家政策相抵触,才能得到国家政策、资源的支持。

那么,民营企业的优势是什么?以医药产业为例,有人把生物医药产业的研发规律概括为:10亿美元、10年时间、成功率1%。这种高风险、高回报产业,就可以让敢想敢干的民营企业去做,鼓励民营企业投入研发。

在日用和非日用消费品产业,也该放手让民营企业发展——消费品产业整个市场空间高达20万亿元,而其中24个产业里所有中国上市公司的总市值、总营收、总利润,不如对应项里的冠军公司一家。

例如,餐馆业不如麦当劳,大卖场与超市业不如沃尔玛,个人用品产业不如联合利华,居家用品产业不如宝洁,软饮料产业不如可口可乐,鞋类产业(体育用品产业)不如耐克,服装与奢侈品产业不如路易威登,消费电子产业不如索尼,等等。与国企相比,民营企业的服务更好,反应速度更快,效率更高,市场嗅觉更灵敏。

这样看的话,我国民营企业在很多产业都还有巨大的发展空间,那么,政府为什么不去大力扶持呢?我还没有听说哪个地方政府提出扶持消费品产业,很多地方都追求高大上的新兴产业去了。

我认为,当人均收入提高、人民服务需求增强后,服务业将有巨大的提升空间,而目前中国在分销、零售、专卖、专业服务等19个服务产业里还只有极少数的优秀企业。传统产业与互联网、数字产业结合的分销、零售、服务模式是中国企业发展的重要创新,是中国消费产业赶超发达国家的重要途径,目前在政策上非但不应当限制,还应当鼓励。

2023年开春以来,各地政府都有了标志性的动作和口号:“谁跟企业过不去,我们就跟谁过不去”“产业第一,企业家老大”……还把企业家请上主席台,干部坐在下面一起向企业家致敬。

我们能看到,从2022年党的二十大,到中央经济工作会议,再到各地的“两会”,都强调了一心一意抓经济,没有人会忽略民营经济。这个阶段下,民营企业家就要理解中央政策,避开与国企有强烈竞争的领域,面向市场,找到自己的长期优势。

四、百年全球领军企业的启示

《决策之道》:新冠疫情3年让很多企业发展承压。在正和岛新书《大周期》中,您提到研究了很多穿越周期的百年上市企业,它们的共性有哪些?对中国企业有什么启示?

何志毅:在“百年未有之大变局”下,我们不得不考虑长周期问题。我们不能不去思考,中国经济持续增长了40年,还会增长多久?以什么样的速度增长?如果增长速度减缓或者不能高速增长了,这个周期会有多长?中国的企业能否顺利度过这个长周期,成为百年企业?

民营企业追求经营百年,成效之一是能够建立竞争优势。企业只有找准一个领域长期耕耘,核心竞争力才会越来越强,直到没有人能够撼动。要知道,没有夕阳产业,只有夕阳企业;经济形势再不好,产业也都在,各个产业的需求也还在。对民营企业来说,抓住细分市场、做产业冠军就能有优势;对国家来说,订立产业政策也要抓住这个规律。

我发现,在158个产业的632家全球领军企业中,有150余家百年企业,还存在拥有99年历史的道达尔、伍尔沃斯集团等公司,以百年的尺度来看,这样拥有90年及以上历史的企业也可以算作百年企业,由此,在632家全球领军企业中共有180余家百年企业,接近总量的30%,它们的平均历史约为135年。

观察资产回报率和销售净利率,可以看到其中10家百年全球领军企业的平均资产回报率为49.7%,平均销售净利率为199.6%,表明这些企业拥有很强的核心竞争力。还有很多百年全球领军企业的净资产并不高,但利润很高,这表明它们具有很强的产品和卓著的品牌溢价能力,如标准普尔、穆迪、高露洁、万豪国际等企业。

美国新兴产业的企业发展历史基本始于1980年之后。除了国有企业之外,中国绝大多数企业的历史起点也是在20世纪80年代之后,今天已经出现了华为、中国平安、腾讯、阿里巴巴等全球产业中的优秀企业。

我希望,在国家和社会重视加快建设世界一流企业的背景下,中国能产生一大批公认的世界一流企业,因为百年全球领军企业的存在已经证明了建设历史悠久、大规模、高效益的产业领军企业是完全可能的。我们一定可以期待,在改革开放实行百年以后,中国将出现大量的百年全球领军企业,它们会成为奠定中国基业的重要经济基础。

除了有例在先之外,百年全球领军企业还有多方面的启示。

第一,专注于产业。我们可以看到,百年全球领军企业基本专注于某个产业,有7个产业里的前4名都是百年企业,而且,百年企业在15个产业里的前4名中占据了3个位置,在33个产业的前4名中占据了2个位置,在44个产业的前4名中占据了1个位置。百年企业分布于99个产业的领军企业行列之中,在49个产业里占据了冠军地位。

第二,拥有良好的治理结构、企业文化与代际传承方法。企业想要成为百年企业,首先要有一个优秀的创始人或领袖,进而形成优秀的企业文化和代际传承。一个百年企业一般要经历5代左右的领导人,如果有一代领导人能力不足,企业可能就会毁于一旦。百年企业的治理结构、企业文化和代际传承方法,值得想要进一步发展的企业研究学习。

第三,保持与时俱进的创新。百年企业往往会经历经济发展的高峰与低谷、社会繁荣与动乱、技术革命与产业颠覆甚至包括战争的考验。企业固然需要坚守一个产业,但也需要与时俱进、不断创新,否则不可能延续百年。例如柯达因不创新而消亡,IBM却能屡次与时俱进,从早期的专营点钞机一路演化至今,随着信息技术产业的发展继续奋力转型。

第四,长期保持合理规模与发展速度。百年企业在当今世界最优秀的企业中并非都是排名靠前的,但它们在百年发展过程中都经历过各种考验,因此,它们的规模和发展速度是合理的、安全的,各种风险控制不佳的企业已经在发展过程中被淘汰了。我们有理由相信,经过百年历史考验的企业,会在全球领军企业和世界一流企业的名单上存在更长的时间。

对于百年企业而言,所谓长周期,所谓河东河西、沧海桑田,都是企业发展过程中的必经阶段,就像四季更替一样正常。冬天总会到来,我们总要做过冬的准备,总要度过冬天,总要干冬天该干的事。冬天里孕育着下一个春天,低谷之后必然会迎来高峰。

本文来自微信公众号:正和岛(ID:zhenghedao),口述:何志毅(清华大学全球产业研究院首席专家、北京大学教授),采编:曹雨欣、田兴宇