本文来自微信公众号:巴伦周刊 (ID:barronschina),作者:郭力群,编辑:康娟,原文标题:《中美利差12年来首次倒挂,外资减持中债创纪录》,头图来自:视觉中国

周一(4月11日),10年期美债收益率升至三年多来最高水平,中美10年期国债收益率自2010年以来首次出现倒挂,成为今日A股和港股全线走低的主要原因之一。此外,蔚来汽车宣布因为供应链问题暂停生产,也令新能源相关板块继续深度回调。

周一上证综指收跌2.61%,深证成指跌3.67%,创业板指跌4.2%,创2020年7月以来新低。恒生指数收跌3.03%,恒生科技指数跌5.24%。

美债收益率持续走高也令美股承压。标普500指数上周累计下跌1.3%,道琼斯工业平均指数下跌0.3%,纳斯达克综合指数跌3.9%。周一盘前,三大股指期货继续走低。

一、中国国债还是抗脆弱资产吗?

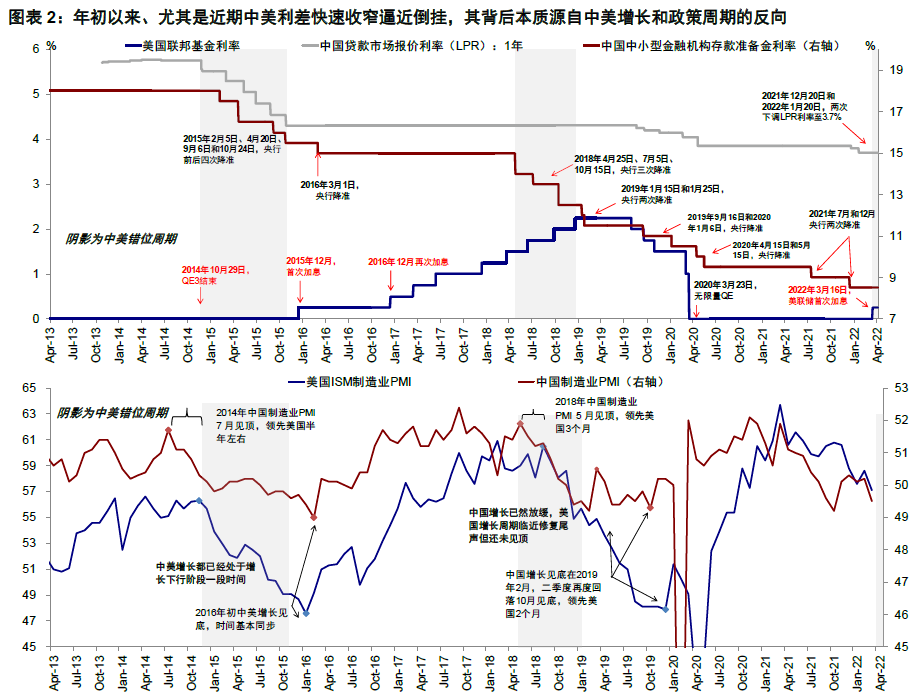

野村控股驻悉尼利率策略师安德鲁·泰斯赫斯特(Andrew Ticehurst)认为,美联储收紧货币政策是目前全球市场的最大主题。美联储在3月份的政策会议上暗示提前启动缩表后,美债收益率上升速度加快。此前中美2年期国债利率已经出现倒挂。

中信建投证券策略首席分析师陈果认为,中美债券收益率倒挂的直接原因是美联储快速加息缩表推进货币正常化,导致各期限美债利率快速上冲,根本原因则是疫情复苏过程中两国经济和政策周期的错位。

中金公司在报告中指出,如果拉长周期,中美周期反向即中美利差收窄自2021年初就已开始。

中银证券全球首席经济学家管涛指出,美国正遭遇40年一遇的高通胀,而当前中国通胀水平温和,这是中美货币政策重新错位的重要背景。鉴于美国货币政策的重心在“防胀”,中国货币政策正在围绕“稳增长”发力,这是中美两国国债收益率利差进一步缩小的主因。

在中美债券收益率之差收窄之际,由于短期内人民币兑美元可能承压,3月份境外投资者减持超过150亿美元的中国债券,此外,当月境外投资者还通过沪港通和深港通从中国内地股市撤出70多亿美元资金。

不过分析人士认为,虽然中美债券收益率倒挂在短期内给中国带来资金流出的压力,但这一因素并不构成影响人民币债券的长期投资价值。

中金公司宏观团队指出,尽管中美利差收窄,但人民币汇率在贸易顺差、类避险属性和低通胀支撑下展示了较强韧性。在中美利差大幅收窄背景下,政策仍将“以我为主”。

长城证券首席债券分析师吴金铎也认为,中美利差并不必然带来海外资金流出中国债市。从交易层面看,主要看人民币远期升水还是贴水,升水的幅度是否能抵消利差收窄的幅度。如果人民币兑美元远期升值,足以抵消中美利差收窄幅度,那么持有人民币债券还将是有利可图的。不过在当下人民币兑美元可能阶段性承压,加上利差收窄,海外机构持有中国国债的规模或有所缩水。

Gavekal Research联合创始人路易斯·文森特·盖夫(Louis-Vincent Gave)3月在接受《巴伦周刊》专访时曾表示,美欧对俄罗斯的制裁对金融体系了产生了重大冲击,信任瓦解将使规则发生迅速变化。如果疫情前美国国债是全球动荡之际的抗脆弱资产,那现在他认为有三类抗脆弱资产,即中国国债、黄金和几类行业股(包括美国主要消费品股、受到重挫的医药股和中国基建公司股)。

在对接下来A股走势有何影响的问题上,分析人士认为中美利差倒挂并不意味着股市将再次面临大幅回调。

中信建投策略首席陈果指出,当前市场处于中期视角下的磨底期,耐心等待基本面筑底、外部环境好转或政策强力宽松,更明确的基本面修复信号出现后将迎来更好的机会。

二、美股估值仍面临下行压力

美债收益率上升可能导致美股市场估值进一步下降。虽然今年美股已经经历了回调,但估值依然很高,尤其是科技股。

今年年初时,标普500指数12个月远期市盈率为21.5倍,当时10年期美债收益率为1.5%。现在,该指数的远期市盈率为19.4倍,但现在10年期美债收益率已经上升到了2.75%左右。MKM Partners首席经济学家迈克尔·达尔达(Michael Darda)的股票风险溢价模型显示,这意味着年初时股市被高估了10%,之后跌至公允价值,但现在被高估了15%。

达尔达认为,要想让股票风险溢价回到五年移动均线,股市得跌15%以上,债券收益率得下降近一个百分点,或者企业盈利得增长18%以上,或者得同时满足这三个条件。

纳斯达克综合指数最能说明估值这个问题。虽然今年以来纳指已经跌了12%,但市盈率仍超过27.5倍,比道琼斯工业平均指数的17.7倍高出近10个点。

对于iShares Expanded Tech-Software Sector ETF (IGV)纳入的高价成长股来说,情况更糟,这只ETF中的股票包括ServiceNow(NOW)、Snap(SNAP)和Zoom Video Communications(ZM)等,上周该ETF下跌4.3%后市盈率依然高达38.8倍。

高估值科技股的走势让摩根士丹利投资管理公司(Morgan Stanley Investment Management)高级投资组合经理安德鲁·斯利蒙(Andrew Slimmon)想起2001年的纳指,当时该指数上演了一场后来被证明是大规模熊市反弹的行情。他说:“如果部分高估值成长股接下来创下新低,我一点儿都不会意外,当泡沫破裂时,它们的下跌不会是出现V形底部然后扭转走势,而是会因失去动力‘死掉’。”

《巴伦周刊》提醒投资者,在考虑逢低买入之前不要忘记这一点。

达尔达说:“我们的估值模型显示,在周期性板块中,最有吸引力的是金融股,防御性板块中最有吸引力的是医疗保健股,估值较高的科技股是投资者应该避开或做空的对象。”

本文来自微信公众号:巴伦周刊 (ID:barronschina),作者:郭力群,编辑:康娟