本文来自微信公众号:元气资本(ID:yuanqicapital),作者:Valerie Lin,原文标题:《自调风味与制造狂热:健美文化尚未普及,健身品牌如何提升用户粘性?》,头图来自:视觉中国

根据IPO早知道消息,2月25日,运动科技公司Keep正式向香港联交所递交招股说明书。值得注意的是,作为全球最大的线上健身平台,Keep的主营业务并非健身“服务”,而是健身“产品”——2021年前三季度,该公司自有品牌产品、会员订阅与线上付费内容,以及广告和其他服务的营收占比分别为55.1%、32.8%和12.1%。为什么比起健身服务,线上健身平台的营收更依靠产品?

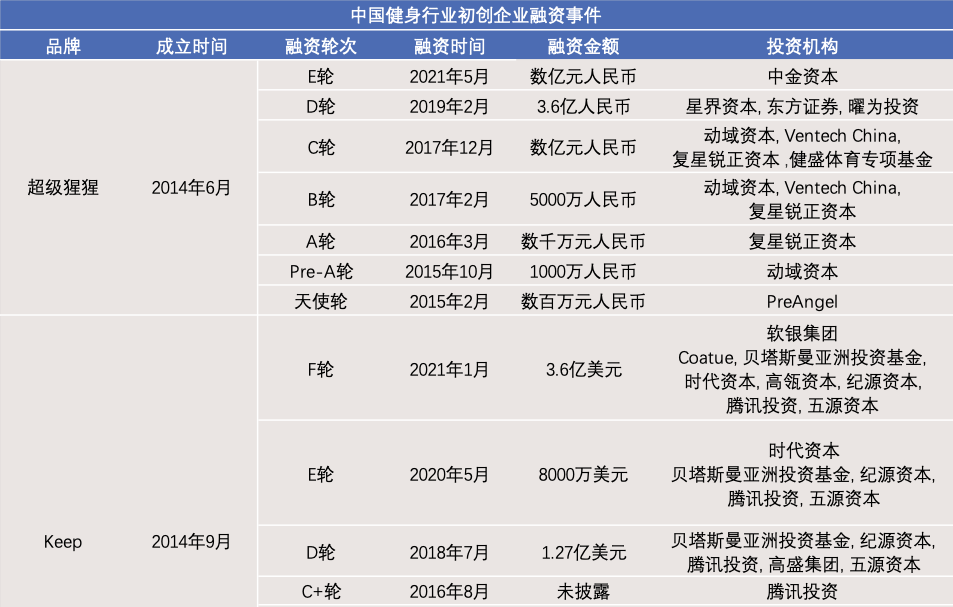

2021年5月,超级猩猩获得数亿元人民币E轮融资,估值近10亿美元。相较于此前20亿美元估值的Keep超2亿用户,超级猩猩的用户数量仅为十多万人次。为什么超级猩猩的“单次健身”商业模式在健身历史较久的西方市场并非主流,在中国土壤中却能强健成长?

此外,包括威尔士、舒适堡在内的传统健身房曾一度被中老年人作为“公共澡堂”占据;时至今日,虽然媒体已经鲜有相关报道,但是从大众点评到各大UGC社区,消费者的线上评论表明,在定位中低端的传统健身房,该现象仍然没有得到有效解决。为什么健身卡会沦为居民的“澡票”?

01 轻健身大行其道,硬核健身“发育不良”

此前,传统健身房成“公共澡堂”现象或是源于定位极低的价格区间,而低价之所以成为一种简单有效的获客手段,正是因为中国消费者健身意愿弱、用户粘性低。由于消费者健身频次极低,年卡预售模式(长达十年)以及“强行推销”被传统健身房品牌普遍采用,健身房“重获客轻服务”的商业模式由此养成。

乐刻推出的按月付费模式之所以能成为关键“卖点”,是因为月卡在极大程度上为消费者降低了“健身卡闲置”的风险。超级猩猩则通过按次付费将这种“风控”最大化。在全球范围内,月卡作为健身房选项之一虽然普遍存在,次卡主导健身服务在成熟市场并非主流。超级猩猩次卡模式的炙手可热意味着中国健身习惯仍然没有养成,健身文化仍然处于“萌芽”阶段——“轻健身”消费者居多,“硬核健身”消费者较少。

换言之,健身的渗透率仍然处于低位,因而增长来自于“新增用户”而非资深用户的长期订阅(复购),这样一来,降低入场门槛就成了获取新用户的一个关键策略。次卡的客单价无疑远低于年卡,也普遍低于月卡,这大幅拉低了“边缘用户”(想要尝试但有些犹豫的消费者)的消费决策成本。

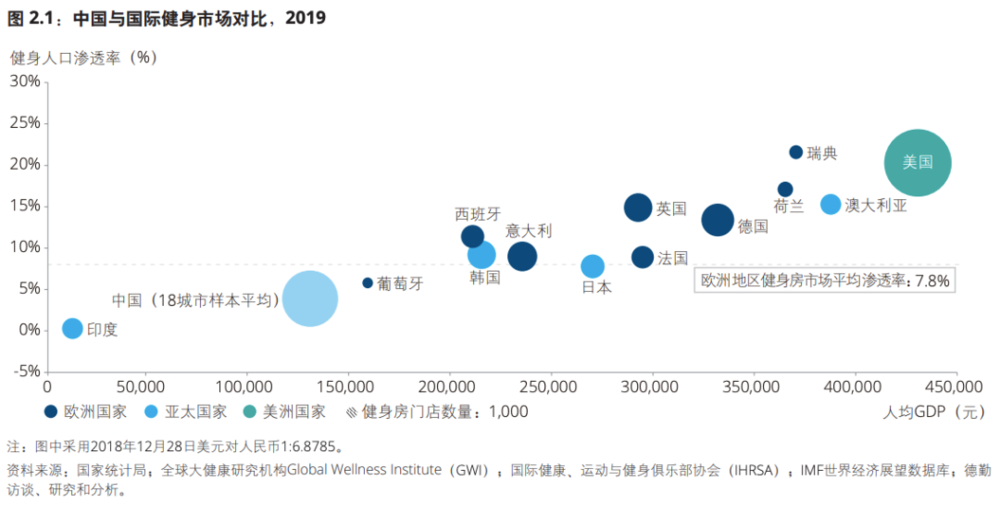

德勤在一份与CHINAFIT以及IHRSA联合发布的报告中对中国18大城市与其他国家健身房渗透率进行对比,“2019年,中国国民健身房渗透率接近4%。其中,以北京和上海为代表的一线城市渗透率可达到6%,在经济发达的华东和华南二线城市渗透率可达到3.5%,而在华北和华中的省会城市,渗透率在3%左右”。这一数字在英国、日本分别为15%和8%。IHRSA在《2019年成功者报告》中指出,美国的健身房市场渗透率高达20.3%,远远超出欧洲地区约7.8%的平均渗透率。

另一方面,从BUFFX,Nelo,到Minayo,仅在2021年上半年,功能性食品赛道融资事件便多达十余起。早在2020年“双11”期间,天猫医药“95后”活跃用户较去年同期增加了102%,阿里健康与合作伙伴合作开发了一系列即食类健康品,其中,枸杞原浆、酸枣仁膏、黑芝麻丸以及胶原蛋白软糖品类营收在“双11”期间同比分别增加401%、178%、215%和114%。Z世代对养生有增无减的热情意味着中国健康产业需求的持续增长。

不少消费者之所以选择“吃”出健康,而不是“练”出健康,是因为“吃”需要付出的努力更易实现。驱动健身产业增长的不仅限于健康需求,审美是推动健身普及化至关重要的因素。虽然没有确凿证据表明滋补食品市场承载了多少无法被健身市场消化的健康需求——这取决于两者目标客群的重合程度,但是,医美行业似乎正在瓜分健身市场。

德勤在一篇名为《中国身体塑形市场行业发展白皮书2021》的报告中指出,中国消费者在美体塑形医美项目中的花费金额占医美项目总花费金额的比例从2018年的28%增至2020年的46%。非侵入式医美塑形的细分技术主要包括冷冻、超声、射频等,虽然通过“磁波”技术能够达到“肌肉塑形”效果,但是其他技术均为“减脂” 手段。事实上,艾媒咨询于2020年对2000名受访者进行的调研结果显示,超90%的参与者愿意为瘦身支付费用。以瘦为美的消费者审美标准决定了从保健品到健身房,不少消费行为的目的不在于变得健康,而在于变瘦。

02 健美赛事“造星”推动健身大众化进程

目前,中西方现代审美标准的巨大差异或是中国健身市场用户粘性低、增长极为“被动”的主要原因之一。为什么形体赞扬在西方以“You’re Fit”(Fit即健康的美,Fitness亦作健美)的形式呈现,而“你好瘦”在中国文化语境中却作为赞扬被人接受,而不是具有羞辱性甚至攻击性的挑衅言论?

虽然“公用健身空间”最早能够追溯到古希腊——“Gymnasium”一词便源自本义为“裸”(Naked)的希腊单词“Gymnos”,并在现代历史上前后于德国(1800年)、法国(1840年)、英国(1844年)以健身俱乐部的形式重新出现,但是健身赛事的出现要归功于欧洲的Eugen Sandow以及北美的Wider兄弟,其中,IFBB联合创始人兼Mr. Olympia创始人Joe Wilder使得健美产业实现商业化,而“史诗级”的古典健美运动员Arnold Schwarzenegger则使得健身审美大众化。

雅典(Athens)公共体育文化的根基或是柏拉图(Plato)以及亚里士多德(Aristotle)的学院。健美(Fitness)和照顾身体(Care of Body)是古希腊哲学体系的一部分,古希腊人设立Gymnasium的目的被普遍认为是用于运动员训练以参加奥运会等公开体育比赛。到了19世纪,欧洲复苏的健身俱乐部仍然仅局限于小众。法国体操运动员(Gymnast)和杂耍强人(Vaudeville-Strongman)Hippolyte Triat于Brussels开设的健身俱乐部被视为第一个“商业”健身房。

此后,出生于普鲁士(Prussia)的Eugen Sandow因在杂耍节目中表演强人特技(Strongman Stunts)而闻名,然而,比起Sandow能够举起的重量,观众们更痴迷于他的肌肉。于是,Sandow于1901年举办了世界首个体格竞赛(Physique Contest),随后他通过销售各种出版物、设备和饮食产品,并在英国经营连锁健身中心,由此推广健身生活方式。因此,Eugen Sandow被称为健身之父(Father of Bodybuilding)。

美国“健美”历史的发展与欧洲极为相似。1940年,众所周知的美国先生(Mr. America)——第一个现代意义上的健美比赛诞生;到了20世纪40年代中期,赢得Mr. America以及Mr. Universe的健美运动员Steve Reeves在电影中出镜,使得健身(Fitness)审美得到进一步普及。同时,Weider兄弟创立了IFBB健美比赛以替代AAU(Amateur Athletic Union,即Mr. America的发起方)。在为人熟知的阿诺·施瓦辛格(Arnold Schwarzenegger)连续六年夺冠之前,体格备受赞誉的Sergio Oliva曾在1967至1969年间持续获得由Joe Wilder发起的Mr. Olympia赛事冠军。

事实上,施瓦辛格并非70年代健美届的唯一主导者,同时期的Frank Zane,Dave Draper,Franco Columbu,Tom Platz以及Mike Mentzer都是该领域的巨星。然而,自1977年出演纪录片Pumping Iron起,施瓦辛格凭借其个人魅力以及工作态度于80年代多次在商业电影中出镜,1984年的终结者《The Terminator》让他名声大噪,而健身运动员像影视界的职业拓展直接推动了健身审美的大众化。

为什么健美赛事对大众审美的塑造出现在美国,而不是欧洲?因为运动员本身身体素质差异——欧洲少了一位施瓦辛格吗?答案是否定的,施瓦辛格出生于奥地利。事实上,健身文化之所以在美国普及,除了健美比赛的商业化以及健美运动员的参与,至关重要的是专业健美与大众健身之间的桥梁——电影。

由此不难得出,健身审美大众化的过程在初始阶段本质上是对健美运动员进行“造星”的过程。

过去,信息大多是“集中式”的,电影作为主流媒体形式之一,是传达信息、塑造社会文化的关键工具。今天,信息大多是“碎片化”的(至少在名义上),社交媒体成为影响消费者审美、塑造社会文化,甚至操控民众意识形态的新一代工具。

如今主流社交媒体的众多KOL能够在很大程度上替代过去电影制片公司合作的施瓦辛格,这或许解释了为什么以网红营销(Influencer Marketing)闻名的D2C健身时装品牌Gymshark通过与社交媒体(e.g. YouTube, Instagram)健身KOL合作并建立了品牌大使社区Gymshark Athletes,在创立九年后(2020年)成为市值14.5亿美元的Athleisure独角兽。

目前,Gymshark在Instagram三个账户已经合计拥有980万名粉丝,其与健美运动员的强绑定增大了品牌声量。其中,近年来炙手可热的古典体格(Classic Physique)健美新星Chris Bumstead坐拥660万名Instagram粉丝,拉动Gymshark品牌影响力迅速上升。截至2021年7月31日,Gymshark年度销售额达4亿英镑,较前一年度的2.6亿英镑增长53.8%。

健身产业的历史发展历程表明,健身市场能够通过“造星”塑造大众审美,从而获得巨大的商业回报。上世纪50年代至70年代普遍被健美人士视为The Golden Era(黄金年代),在此期间,从美国首个上市(1962年)连锁健身俱乐部Health and Tennis Corporation,到Joe Gold于1965年创建的同名特许经营加盟健身品牌先驱,美国健身房数量快速增长。

03 多元化类目增加健身“风味”

对比中国健身产业当下所处的发展阶段不难看到,西方的健身文化从专业领域向大众社会渗透,这减少了对行业参与者供给侧努力的要求;而中国的健身文化则由健身行业参与者——尤其是健身房,针对C端用户逐个进行市场教育,这对初创企业在人力以及财力资源上作出的努力有着极大要求。

前者行业发展很大程度上依靠消费端“推动”(Push),而后者行业发展大多依靠供给侧“拉动”(Pull)。如果前者是“蓬勃生长”,那么后者更容易进入“拔苗助长”的窘境。

事实上,在健美产业尚未进入美国大众视野时,美国健身初创企业形态与2016年前的中国健身市场极其相似。Bally Total Fitness的前身Health and Tennis Corporation作为美国第一家上市(1962年)的连锁健身俱乐部,采用长期会员合同与强行推销的商业模式,这与2016年前的中国传统健身房及其相似。

从服务(比如健身房)到产品(比如健身时装、补剂),现阶段中国健身初创企业缺少一座从“专业”到“大众”的桥梁。KOL营销比市场教育高效,而明星营销或许比KOL高效,这位(或者这群)兼具健美特性和大众对话能力的文化传播者对大众心智的影响力决定了ROI,这是衡量造星行为是否成功的重要指标。

供给侧单方面的“拉动”不仅为企业增加了财务负担,还增加了商业发展在可持续性上的风险。截至目前,中国健身初创企业如何用增加用户粘性的“巧力”替代“拔苗助长”的“蛮力”呢?

“趣味性”和“社团文化”是主要驱动因素。

从生理学上审视“硬核”健身,这一行为的驱动或在很大程度上依赖“瘾”。事实上,包括健身在内的诸多运动与咖啡消费类同,具有强大的成瘾性。

其成瘾性的根源在于“幸福感”化学物质——多巴胺(Dopamine,一种Neurotransmitter,即神经递质)与/或血清素(Serotonin),个体行为和被消费的物质本身并不构成“瘾”。神经科学研究结果显示,有规律的锻炼能够重塑人体奖赏系统(Reward System),导致多巴胺循环水平升高,多巴胺受体增多,以及血清素水平提升。

多巴胺在调节积极性、记忆、奖励和注意力方面至关重要,而血清素则影响情绪、情感、睡眠和食欲。这解释了为什么运动能够成为抑郁以及焦虑情绪的有机调节器,硬核健身的“天然类鸦片”(Natural Opioid)属性决定了一旦形成大脑奖赏系统的循环机制,该行为便具有重复性,“有机”的健身房用户粘性由此形成。

然而,这种良性循环机制的形成并非一蹴而就,“瘾”的形成需要培养,培养需要过程。咖啡市场与健身市场在整体中国市场尚未步入“成熟”阶段,咖啡消费习惯的培养离不开特调“风味”,而健身消费习惯的培养离不开人造“趣味”。

据悉,为了针对尚未养成咖啡消费习惯的部分中国下沉市场进行“市场教育”,在蜜雪冰城旗下咖啡品牌“幸运咖”的门店内还能看到诸如“什么是拿铁?咖啡加牛奶叫拿铁”的说明。连咖啡创始人张洪基曾于2020年一次面对第一财经的访谈时指出,95%的中国消费者无法接受不加奶、不加糖的黑咖啡。对此,第一财经作出评论,“用做奶茶、含糖饮料或是鸡尾酒的方式,大力改造咖啡本身——加入各种各样的调料和味觉刺激,让杯中之物越不像咖啡越好。”

此外,咖啡作为消费品,其品牌定位是在以可复制性作为衡量单位的“商业化”与以难以量化的精神属性支撑的文化之间作出的妥协。特调“风味”的另一个重要功效在于掩盖“工业”口感。对此,元气资本在本篇文章中暂时不作赘述。

在成瘾“大众化”之前,从味蕾到肌肉,让消费者“自找苦吃”是艰难的。因此,咖啡品牌依靠风味,在口味上进行“去咖啡化”改造,而健身房品牌依靠 “趣味”,在用户体验上使得健身不像健身。

这或许解释了为什么瑞幸(LKCNY.US)能够连续依靠包括2020年的陨石拿铁以及2021年的生椰拿铁在内的“爆品”出圈,为什么产品研发以及口味创新成为该赛道竞争门槛,为什么咖啡品牌纷纷将产品“鸡尾酒化”,除了“桂花”“陈皮”等口味相对和谐的拿铁,咖啡风味从“茅台”到“火锅”无奇不有,商业创新已经成为不同元素的排列组合。

这也解释了为什么健身房品牌们自主研发训练内容以保证课程的多样性。与咖啡赛道的产品创新相似,健身房品牌简化或者糅合运动类目,产品创新等同于一场排列组合“实验”。除了与传统力量训练仍然存在一定相关性的TRX(Total Body Resistance Exercise),HIIT(High Intensity Interval Training ),Body Pump,以及包括单车,水上运动,跑步在内的有氧训练,在世界范围内,诸多健身房品牌将课程边界拓展至格斗领域,由此产生了Body Combat;课程拓展至舞蹈领域,由此形成了Zumba(有氧,拉丁舞,Hip Hop,Funk以及肚皮舞的组合);课程拓展至Mind-Body领域,纳入了与硬核健身相去甚远的Pilates甚至Yoga本身——健身文化的普及需要健身课程的多元化,而训练方式的大众化则通过专业运动的“去专业化”改造得以实现。

比起功效性更强、训练方式有限的正统硬核训练方式,健身房品牌花式训练看似功效甚微、花样冗余,本质上通过将“乏味”训练“游戏化”以实现用户粘性的提升。

04 社群文化的极致是制造“狂热”

虽然健身房品牌不乏私教课程的研发创新,但是在以上列举的众多项目中,授课形式均为团课。

在全球范围内,规模化的Budget Gym(低价健身房)品牌可以追溯至由Rainer Schaller于1997年在德国创立的McFit,其通过削减部分服务(No-Frills,科技替代人力)以压缩成本进而使健身成为“量贩式零售产品”的商业模式与瑞幸去除“第三空间”的策略类似。这一创新在此后出现的Basic-Fit, Crunch, Planet Fitness, Smart Fit等品牌中得到沿袭。在英国,从John Treharne于2008年建立的The Gym Group,到Sir Stelios于2011年推出的easyGym,健身房赛道逐渐“去合同化”(No-Contract Gym),除了按月支付,按日支付(One-Day Passes)也被采用。Pay As You Go(一次性支付方式)在部分健身房逐步进入消费者选择之列。

作为中国Budget Gym的先驱,乐刻为什么仍在预算有限、空间受到挤压的健身房内配备团操室呢?——虽然不产生直接收入,但是团课是乐刻的现金牛,轻健身用户为此支付费用。

通过将用户从长期合约(年卡)中解放出来,新兴健身房品牌把此前消费者的健身卡闲置风险转移至企业本身。在压缩合约期限的同时提升价格这一做法虽然能够在一定程度上充当风险溢价,但是只要用户留存率仍然维持在极低水平,那么这种“权利让渡”带来的损失便无法被弥补。对此,社群文化成为新兴健身房品牌除“趣味性”以外提升用户粘性另一个解决方案。在健身房所有的付费模式中,超级猩猩按此付费产生的用户粘性相关风险最大,其以“团操”主导的课程结构并非偶然。

如果硬核健身行为本身是“生理鸦片”,那么团课便是“精神鸦片”。多巴胺与血清素形成了硬核健身者的重复性行为,而社群健身文化则确保了轻健身者的强用户粘性。

在《包容性与利己主义:Lululemon的“双重人格”》一文中,元气资本指出,Lululemon企业文化具有操控性的“类邪教氛围”(Cult-like Atmosphere)备受争议,事实上,Lululemon这种狂热文化具有从内至外的“一致性”。损伤员工福利值得批评,但是,Lululemon产品的品牌溢价以及企业营收在很大程度上归功于其Cult Followers(狂热追随者)。该品牌如何成功制造这种“狂热”?——社群。对于Lululemon的社群零售(Community Retail),Forbes如此评价,“社群制造的归属感是Lululemon所提供的一种提升体验,而不仅仅是销售服装和个人护理用品,或者为他们提供锻炼课程或茶点”。

诚然,社群文化的极致即是制造“狂热”。

作为产品零售商,Lululemon如何搭建社群文化?——通过与瑜伽老师达成合作以建立与瑜伽课程的联系。团体运动或是制造“狂热”的有效途径之一。

因此,会员复购率作为授课人员的工作衡量指标之一,本质上是在衡量其制造“狂热”的能力。这种能力将在很大程度决定健身房品牌的营收状况以及增长趋势。

没有确凿数据表明线上平台与线下课程在社群文化方面的可塑度差异,但是从文娱(e.g. 影视,社交)到工作(社交),具有交互性质的平台往往憧憬“沉浸式”体验以“复刻”线下体验。这意味着,线上平台虽然具有触达用户体量上的优势,其在氛围营造方面或许不及线下课程——与人接触(Human Touch)的线下团课更易制造“狂热”。因此,线上健身平台Keep主导营收的是产品而非服务,线上课程用户体量在极大程度上成为产品获客工具,便符合逻辑。

05 CrossFit 热潮为时过早

值得注意的是,素有Cult之“誉”的团体训练CrossFit自带狂热属性,在中国市场内几经尝试,却仍然无法取得理想的进展。Greg Glassman研发形成CrossFit方法论,并于2000年协同Lauren Jenai创立了CrossFit公司。前文提到,团体课程研发本质上是对运动类目的简化和/或糅合,训练方式的“大众化”决定了专业运动的“去专业化”改造极有必要。CrossFit便是田径、体操、举重等“简化”“糅合”而成的“无间歇”健身方式(Fitness Regimen)。无间歇的属性决定了该训练方式的“高强度”,HIIT(high-intensity interval training,高强度间歇训练)也被作为“元素”纳入训练内容。

此外,奥林匹克举重(Olympic Weightlifting)、力量举重(Powerlifting)、体操(Gymnastics)、增强式体操(Plyometrics)、壶铃举(Kettlebell Lifting)、强人(Strongman)虽然已经“去专业化”,对于中国轻健身消费者主导的健身市场,CrossFit的训练要求显得遥不可及。

CrossFit的“进阶”特性决定其不易在健身市场成熟之前取到建设性进展。观察健身市场发展历程不难发现,训练方式“分化”是其显著的发展趋势之一。硬核健身,CrossFit,格斗,瑜伽,舞蹈… 其用户画像皆然不同。

瑜伽的“修行”性质使它很难完全纳入 “运动”范畴,Yogi/Yogini注重Mind & Body,即身心灵(Mind, Body & Spirit)的连接;

传统健身作为健美大众化“产物”,与“审美”联系紧密,健身人士追求体格——体格大小(Size,相对于身高),体格比例(Proportion),肌肉数量(Muscularity),肌肉状态(即分离程度),肌肉形态(Shape,美学品质以及个别肌肉群的曲率),对称性(Symmetry,左 vs. 右),以及平衡(Balance,上半身 vs. 下半身)都是健身表现的衡量标准;

与之相对的是,CrossFit健体运动(Physical Exercise)与竞技性运动(Competitive Fitness Sport)的双重属性决定了其无法与“功能性”脱钩。相较于致力于改善肌肉外观的孤立肌肉练习,CrossFit具备体能以及力量提升的“实用性”。健身基于审美,而CrossFit追逐“力量”本身。这或许是越来越多西方女性成为该运动狂热追随者的原因之一。在《包容性:女式内衣品牌与消费者建立情感联结的新基石》一文中,元气资本阐述了女性化如何被重新定义。女性意识的觉醒使得“强壮”成为新的“性感”。

没有确凿数据证明中国社会目前阶段以“瘦”为美的主流审美标准是否在一定程度上与对女性“柔弱”的“习惯性”期待有关。追溯根源,在距离现代较远的封建社会中,对女性“孱弱”和“病态”的鼓励或许能够强化其“从属”地位,并以此限制甚至取消女性群体在社会决策中的参与度。未来,随着中国女性意识进一步觉醒,女性化(Femininity)将被重新审视——《包容性:女式内衣品牌与消费者建立情感联结的新基石》一文指出的女士内衣消费趋势便是佐证,在中国硬核健身市场中,女性参与比例将会看到显著提升。

值得一提的是,自Eugen Sandow设立世界首个体格竞赛之时起,健美已经作为基于审美的竞赛从功能性运动中剥离。这致使该审美逐渐背离初衷,“强壮”已经失去了与“健康”的关联。从上世纪90年代至今,除了肌肉质量的极致提升,占据健美赛事主导地位的公开赛(Open Competition)等同于一次体格超速“膨胀”的过程。连续斩获八届Mr. Olympia冠军的健美历史传奇运动员Ronnie Coleman以290磅的体重参赛,获得‘GOAT’ (Greatest of All Time)尊称。肌肉质量的极致状态以及体重增长的“超自然”速度给予合成代谢类固醇(Anabolic Steroids)等“运动表现提升”药物(Performance-Enhancing Drugs)迅速蔓延的机会。为了增加肌肉质量并且降低脂肪含量,健美运动员普遍服用对人体伤害巨大且后果难以逆转的药物,而健身文化基于审美的历史因素(健身作为健美的大众化产物)使得药物滥用从专业健美领域侵蚀至大众健身领域。

早在2005年,NBC News已在一篇报道中指出,药物滥用情况在健身房体格平凡的消费者(Average Joe)中更加严重,服药者只是想让自己更“大”(Buff,体格膨胀)。越来越多的健身房男性消费者对“变大”的欲望变得没有止境,与Anorexia(神经性厌食症)相对,“Bigorexia”一词由此诞生,用以形容这种体格偏执。Never Big Enough这一在“体格大小”方面永不满足的心态促使该人群走向极端,大量年轻人在健身房长时间力量训练中将类固醇视为补剂,该药物甚至被亲切地称为“果汁”(the Juice)。虽然由男性消费者主导,但是一些女性也会使用类固醇。

体格偏执是健美偏离“正轨”对大众健身市场产生的“辐射”,这对健身市场渗透率的拉动毋庸置疑,但是却以公民健康为代价。截至目前,虽然中国健美产业仍未进入成熟阶段,药物滥用却已非常普及。不少业内人士透露,部分头部健美运动员已经享有“药贩子”之称。

展望未来,中国健身市场训练课程将从“去专业化”和“融合”走向 “专业化”和“分化”。正如“融合菜”如今因消费者热情向特色菜转移而成为餐饮品牌“短板”,中国健身产业也将迎来细分类目赛道的爆发。截至目前,CrossFit等进阶训练较市场仍然显得过于“领先”。

参考资料:

德勤中国. 2020. 2019-2020中国健身房市场发展白皮书| 德勤中国,CHINAFIT & IHRSA. [online] Available at: < https://www2.deloitte.com/cn/zh/pages/technology-media-and-telecommunications/articles/2019-2020-china-gym-market-development-white-paper.html> [Accessed 28 March 2022].

德勤中国. 2021. 中国身体塑形市场行业发展白皮书2021 | 德勤中国. [online] Available at: <https://www2.deloitte.com/cn/zh/pages/finance/articles/2021-china-medical-aesthetics-industry-development-white-paper.html> [Accessed 28 March 2022].

McKeever, V., 2021. The 29-year-old founder of a $1 billion fitnesswear label: We don’t worry about larger brands. [online] CNBC. Available at: <https://www.cnbc.com/2021/09/13/gymshark-founder-ben-francis-we-dont-worry-about-larger-brands.html> [Accessed 31 March 2022].

Maguire, L., 2022. Gymshark CEO on building an athleisure unicorn. [online] Vogue Business. Available at: <https://www.voguebusiness.com/companies/gymshark-ceo-on-building-an-athleisure-unicorn> [Accessed 31 March 2022].

Platt, R., 2012. Are no-contract gyms the future of fitness?. [online] The Guardian. Available at: <https://www.theguardian.com/lifeandstyle/2012/may/02/no-contract-gyms-future-of-fitness> [Accessed 1 April 2022].

Danziger, P., 2019. Lululemon Is On Fire Thanks To The Power Of Community Retail. [online] Forbes. Available at: <https://www.forbes.com/sites/pamdanziger/2019/12/12/lululemon-is-on-fire-thanks-to-the-power-of-community-retail/?sh=753856055df8> [Accessed 1 April 2022].

Layman, T., 2015. CrossFit as Church? Examining How We Gather. [online] Available at: <https://news-archive.hds.harvard.edu/news/2015/11/04/crossfit-church-examining-how-we-gather#> [Accessed 1 April 2022].

Stenson, J., 2005. Steroids and the average joe. [online] NBC News. Available at: <https://www.nbcnews.com/id/wbna7424369> [Accessed 2 April 2022].

本文来自微信公众号:元气资本(ID:yuanqicapital),作者:Valerie Lin