本文来自微信公众号:秋源俊二,作者:秋源俊儿,头图来自:视觉中国(图为道情戏演员快手直播演出现场)

2022年3月29日,快手交出了上市以来的第二份年度财报。这一次,业务层面发生了更加强烈地反转:

4Q21,DAU为3.23亿。同比增长19.2%;

MAU四季度5.78亿,同比增长21.5%;

单用户平均时长增长至118.9分钟,同比增长32.3%;

总流量增长达到了57.6%(意味着广告收入,至少多涨这些);

最近也有人问:“快手是不是被抖音打死了”“我身边没人用,是不是不行了”“互联网龙二必须死”,综合刚发布的这份年度财报来看,这些质疑可以停一下了。

我还是坚持这个观点:内容社区行业,不是完全拼效率,而是拼你的内容有多吸引人;而商品流通零售行业才是效率至上,加价率低者、损耗率低者,完全胜出。

算法的分发能让效率高起来,但算法美学,取的一定是最大公约数,强调多数人审美;而内容社区本身多样性失去后,就会有部落的人群离开,这注定意味着其他小部落有空间;快手的这种包容美学、社区部落美学,是适合小的兴趣部落的。

在良好的数据表象之外,我们也需要审视一下,快手业务是怎么好转的,而不是“被数据欺骗”。财报里面聊到“我们为不同用户群提供有针对性的內容营运及推荐方案”:

比如季报聊到的特色短剧,吸引高级城市女性用户;再比如冬奥会、足球等相关运动;

其实以上这些问题,在去年7月份,快手内容SKU扩张时候,就聊到过;详见《以快手为例,谈谈以内容SKU扩张为锚定点的估值方法》。

本质上,快手都是围绕“部落社区美学”打造,可能在规模效率、商业化效率没那么高(会比抖音低一些),但一定符合一部分群体需求。

快手能长期存在的底层逻辑,也是业务能够持续反转的原因。上季度我说过,“快手反转已然成立,接下来如何把握呢?”(详见《快手反转已然成立,接下来如何把握呢?》)。

当时很多人说了不同的推测来解释导致“短期反转”的因素,但因对趋势把握不住,在本质上并没吃透这背后的原因。接下来说说我的思考和观察:快手的主要矛盾,已经发生变化了,现在开始从商业化成果和整体经营效率方面考虑了。

也就说,要想投资好快手,必须把握两个问题:

对快手营收的拆解和预判,看变现能否“加速”增长,对应的就是广告收入、电商业务;

降本增效,进展是否顺利,变成一个ROI思维执行团队。

即从本质上来说,我的看法是——快手的核心矛盾,发生转移了。

很多人会说,你看增长才这么点数:

直播同比增长11.7%,88亿元——可以理解,毕竟让位公域流量的发展;

广告(财报叫线上营销服务)增长55.5%,132亿元——内心OS:这搞鸡毛啊,四季度总流量增长57.6%,怎么回事啊,收入增长配不上流量增长,商业化效率下滑了?

其他收入(主要电商),四季度24亿,同比增长40.2%。

综合上面的数据,大家开始担心:快手的用户面在变窄,是不是商业化效率下滑了?

但是我们继续来看看,电商GMV增长,就不是那样了。

电商全年增长达到了6800亿,同比增速为78.4%;

而全年其他收入增长高达99.9%,约为74亿元;

增速比总流量增速要快一些?事实真相是,电商是要看GMV而不是看收入的,因为take rate是取决于生命周期和竞争格局的,过早的抽佣会害死这块业务。得先养生态和购物习惯。

最新季报里有这样一句话“我们电商业务的重复购买率同比增长超过五个百分点”。这才是最后的结果。

我们再回归到广告板块,逻辑其实很简单:去年下半年开始,由私域转公域,会造成短期收入增长放缓。一般情况下,当一个新模式增加的时候,会让原来的变现受到冲击,出现一个青黄不接的情况。

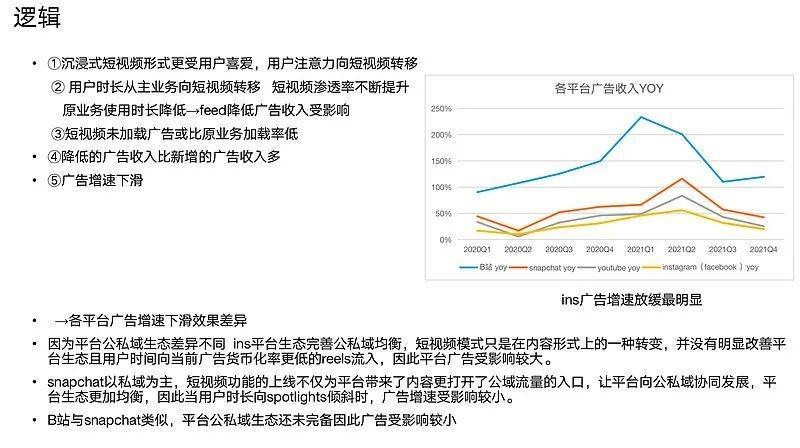

这一点,在短视频领域的海外FB推出reels、snap,都曾经上演过,我直接贴团队研究的素材,可能有点模糊。

快手在转型期间,也是类似的。因为原来模式受到冲击,尤其是Q2、Q3直播收入,更明显。概括一下,就是快手的变现,是异常顺利,也符合过去规律的,但是由于对广告加载率、广告准确效果,缺乏更深一层次了解,暂时不做太多预判。

追踪情况,符合这个特点。去年卖广告,赚了427亿,今年公司给出指引,预期在570~590亿区间。我觉得整体难度非常小,应该能兑现。

电商业务是看点,从6800亿,预期给到9700亿,难度也不大。那么问题又来了,控制费用这块呢?自从程一笑当了CEO后,这块也是大家一直顾虑的——快手的用户,都是花钱买来的?钱没了人就走了,跑去抖音、视频号等。

季报里面,提到一句话:“2021年第四季度,我们进一步优化收入及成本结构,加強经营杠杆效应,推动经调整净利润率较上季度改善7.9个百分点。”

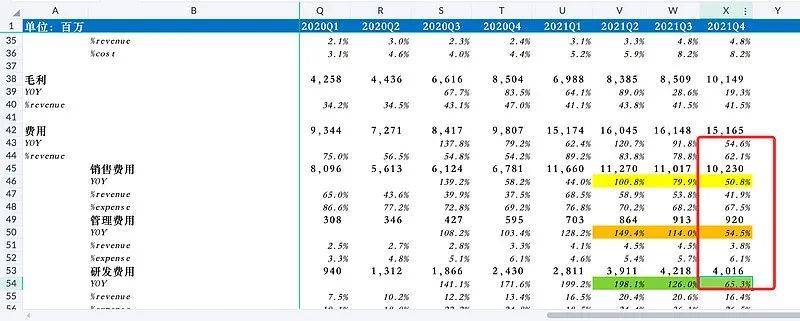

由于时间不长,这个数据暂时还行。我们看看统计数据:

从上面数据可以看出:趋势是极速下降的,除了研发费用,都降低到了“总流量增长速度”下面了。

尤其是销售费用,绝对值是环比持续降低的,这也验证了我之前的预判——跑马圈地接近结束,竞争格局出现边际改善迹象。

何况,公司提出今年四季度扭亏预期。目前谈降费增效,还稍微早点。剩下的就交给时间吧,我们慢慢静候程老板的答卷。

以上是我对快手市场现状初步的分析。