本文来自微信公众号:深响(ID:deep-echo),作者:刘亚澜、陈文琦,头图来自:视觉中国

科技股的这个财报季用“惨”字形容绝不为过,巨亏的继续巨亏,减速的接着减速。上个季度(Q3)大家心照不宣地确认巨额的投资损失,这个季度(Q4及2021全年)大家又非常有默契地高度强调“研发投入”四个字。

昨天发布的华为年度报告显示,华为2021年研发投入1427亿元,占全年收入的22.4%,创历史新高。此前发布的腾讯财报显示,腾讯2021年研发费用达518.8亿元,同比增长33.1%。而百度2021年研发费用为249亿元(其中不含爱奇艺的核心研发投入221亿元),同比增长28%。

不止是硬核巨头,我们看到非常多的互联网企业2021年都在研发费用上狂热加码:

蔚来45.919亿元,同比增长84.6%;

B站28.4亿元,同比增长87.7%;

美团167亿元,同比增长53.1%;

小米132亿元,同比增长42.3%;

拼多多89.926亿元,同比增长30%;

贝壳31.94亿元,同比增长28.89%;

携程90亿元,同比增长17%;

BOSS直聘8.22亿元,同比增长60.1%;

金山办公10.82亿元,同比增长52.15%。

(如果横向比较这些企业的研发费用,你也会有更多有趣的发现,B站研发费用是蔚来的一半,携程的研发费用比拼多多还多?)

一直以来,无论是“贸工技”与“技工贸”的大讨论,还是应对“卡脖”挑战的种种反思,“研发投入”都被视为观察企业是否具备长远发展眼光的关键,是否坚持“长期主义”的重要指标。再加上当前整个商业进入存量时代、营销套路失灵,产品力、客户第一的背后很大程度也就是研发的积累。“研发投入”四个字可以说是成为了各家企业的口头禅。

而另一方面,研发投入的多少也正在逐渐成为企业敲开资本市场大门的敲门砖。一位头部审计机构TMT行业人士告诉“深响”:“近期,由于企业赴美上市进程推进缓慢,很多国内互联网、消费类企业转投港股上市。而近期,港交所对于企业上市最核心的考量标准之一就是研发水平的高低。而对应到企业来说,最直观的指标就是研发费用的多少与占比。这也就间接的推动企业将更多的经营重心转向研发。”

听上去,“研发投入”真是梦想照进现实的时代之光,但在欢呼之前,有三个矛盾不可回避且值得思考:

研发与利润之间的关系如何平衡?

研发是有周期以及失败可能性的,当研发的长周期遇见相对短周期的资本,两者之间的冲突如何解决?

研发投入的效果如何考证?研发的长期主义不等于没有短期目标,阶段性如何检验研发效果?正因为研发投入效果的长周期、难考察,这个指标是否成为了财技腾挪,甚至避税的挡箭牌?

一、研发与利润的平衡

先说研发与利润之间的矛盾。在昨天的华为年报发布会上,孟晚舟特意提到:华为的研发投入不受利润的约束。

事实上,研发投入的确是受利润约束的。在其他因素不变的情况下,研发投入越高,利润越低。虽然研发投入或许能在未来带来巨额回馈,但如果在当下,研发投入过大,影响了利润,甚至给企业的现金状况、生存状况造成严重负担,那么这样的研发投入就需要审慎。

比如AI(人工智能)行业的几大独角兽被资本市场热捧后抛弃,核心原因之一就是巨大的研发投入尚未发挥出潜力,而自身造血能力又不足,导致入不敷出。当研发的长周期遇见相对短周期的资本,两者之间的冲突通常是无解的。

再比如阿里从2009年开始做云计算相关研发,直到2020年四季度,阿里云才迎来首次盈利。而从90年代成立芯片设计中心到能与高通上同一张牌桌的水平,华为用了近30年。

当下的研发投入“折损”的是当下的利润,研发投入的产出则是未来的利润。这里就有一个非常大的时间差。能否跨越这个时间差是生或死的问题,能否在这条时间线上走下去则需要在长期投入与短期利益之间找到平衡术。

我们看到一些企业也在与投资者沟通的时候注意了这个时间预期。

比如B站,B站2021全年研发开支为人民币28亿元,同比增加88%。此增加主要是由于研发人员、股权激励费用以及其他研发开支增加所致。在电话会上,B站CFO樊欣说,盈利是所有企业的重要目标。B站一直考虑的是在选择盈利时间点和投资于长期发展机会之间的平衡。“我们始终本着效率为先,引进人才的原则,非常重视研发相关的投入,以及研发投入的产出。我们22年还会继续投入研发,关注投资回报率,然后自2023年开始,研发费用占收入比例会逐年减少。”

二、到底研发了什么?

研发投入并非越多越好,那么如何评价研发投入的“好坏”呢?这或许是个无解的问题。

目前科技公司们的研发投入主要有三种类型:

第一,投入范围比较广泛,不仅局限于自身业务,也在重要的技术、前沿科技方面有所探索。

根据《2021年腾讯研发大数据报告》,除了业务相关的部分,其还在操作系统、数据库、音视频等基础技术以及芯片、AI、机器人、大数据等前沿科技研发持续投入。而阿里巴巴则在云计算、芯片、AI、自动驾驶、量子计算等方向都有投入。

第二,基于自身主业进行研发投入。

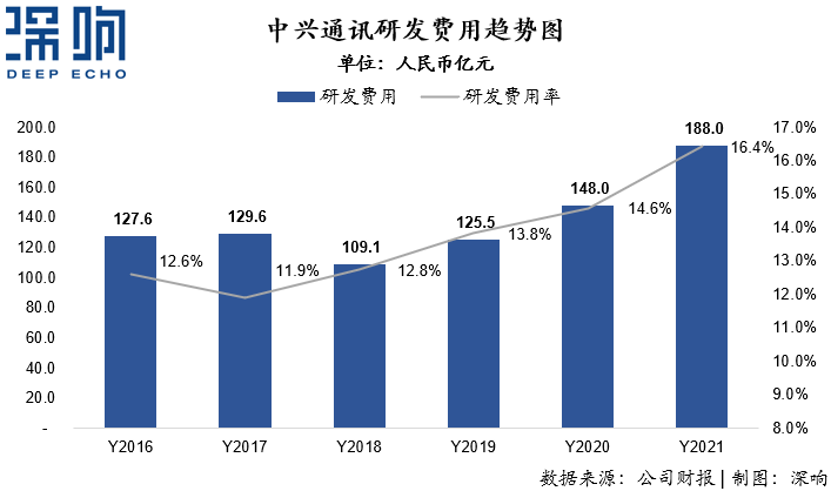

比如中兴,2021年,中兴通讯研发费用达到188亿元,相比2017年增长超过45%。在过去5年间,中兴通讯研发费用率也从2017年的11.9%,增加至2021年的16.4%。

其研发投入主业都在围绕中兴的核心业务——提升频谱和光谱的效率、加速网络商用性能优化及自主进化;以领域定制(DSA)、封装和架构创新,延续摩尔红利;持续深化芯片、算法和架构的软硬协同优化……提升产品竞争力、提高中兴在核心芯片、操作系统等重要领域的自给率。

第三,在主业稳定的情况下,为“新增长”进行研发投入。

比如拼多多,2021年研发费用89.926亿元,同比增长30%。而其投入的重点则是农业——从去年8月开始,拼多多CEO陈磊便提出重投入百亿农研。2021财报电话会上,拼多多董事长兼CEO陈磊表示,四季度的利润也将用于农研科技领域。

你会发现,所有关于当前研发投入的正确性都很难用具体的数据、其他指标的某种确定性关联的增长来佐证。甚至,公司内部也会用怀疑的眼光看待自己巨额的研发投入——2017年的时候,华为内部就曾反省和质疑自己:为何“有世界级的研发投入,没有世界级的研发产出”?

彼时的轮值CEO徐直军认为,华为研发投入大是总数大,但分摊到每个领域并不算大。华为整合传播部高级专家张群英则曾表示,“光有热情、理想、投入还不够,华为尚需要在研发精细化管理方面大幅提升。”

同样思路,我们看到很多企业都在夸赞自己研发投入的绝对值,比如小米的五年研发投入1000亿,决心很赞,效果如何就真的需要用时间来检验了。

三、扑朔迷离的财技

也正因为效果的“难以考量”,研发投入有时候也成为了企业展示财技的舞台——科技型企业,尤其是以软件或IT开发为主的企业,项目运维人员和研发人员均为技术人员,研发费用和运维成本的区分往往不好界定,这为调节项目成本和研发项目提供了较大的空间。

最简单的伎俩便是把与研发无关的人员包装在研发部门里,这样项目成本就变成了研发费用。一方面让成本降低毛利提升,不增加亏损,另一方面还装潢了研发的“门面”,纸面研发,一石二鸟。

在实际操作中,比如游戏企业,对于一款已经上线的游戏,无论是日常游戏bug的修复,还是游戏内道具的更新维护,在企业财务处理中都是作为运维成本,计入企业成本;而只有新游戏的开发,或者原有游戏内新的重大场景的开发,才会作为研发费用。但到了实际操作中,如何定义“重大”(significant),则是企业自身需要进行判断的,因此也就拥有了很大的操作空间。

除了在成本与费用间进行转换,研发费用到底在当期进行资本化还是费用化,也有一定的操作空间。

比如,在几年前,很多到A股IPO的公司,为了增加利润规模,绞尽脑汁将研发费用达到资本化的标准,从而将其计入无形资产,在未来年度逐年摊销进入费用。而自从注册制的出现,企业在上市过程中对于利润的规模没有那么高的硬性指标,反而是对公司科创属性考量更多,很多企业反而将符合资本化的费用不进行资本化,计入当期研发费用,以提高研发费用规模及比例。

而在税务方面,研发费用还有一个“奇效”就是直接帮助企业减少税负。研发费用在税法上可以按照150%加计扣除,也就是如果在企业会计准则上产生了100元的研发费用,对应到税收上可以按照150元进行扣除,这对于高利润企业来说可以大幅增加费用项,减少企业所得税。

除此之外,拥有高研发费用的企业也更容易申请到相关资质,进行减税。比如最常见的高新技术企业,可以享受15%所得税优惠税率;对于软件企业(Software Enterprise)可以享受两年免税三年减半征收的优惠政策;而对于国家鼓励的重点软件企业(Key Software Enterprise),则可以享受10%的企业所得税优惠税率。

商业世界最大的魅力就是一种“混沌态”,很多事情都不是非此即彼的。我们为中国科技企业开始在研发投入上下功夫而欣喜,毕竟他们有人力财力物力和驱动力,而技术创新最终是需要落到场景上的,企业们身处第一线所积累的场景恰恰给技术走出实验室提供了最为肥沃的土壤。数据显示,2021年中国全社会研发投入达到2.79万亿元,其中76%由企业投入。企业是研发当之无愧的重要阵地。

只是这条路——太长、太艰辛,太多分岔口。

本文来自微信公众号:深响(ID:deep-echo),作者:刘亚澜、陈文琦