本文来自微信公众号:巴伦周刊 (ID:barronschina),作者:郭慧萍,编辑:吴海珊,原文标题:《阿里赌了把大的,用250亿美元回购证明自己被低估》,头图来自:《西虹市首富》剧照

“没人想要75美元的阿里巴巴股票。涨到250美元后,大家会纷纷想要买入。”

3月22日,阿里巴巴集团宣布追加100亿股票回购计划,回购规模由150亿美元扩大至250亿美元。此举创下中概股回购规模的历史纪录。

3月22日截至港股收盘,阿里巴巴—SW(09988.HK)收涨11.2%,报110.2港币。腾讯控股(00700.HK)涨4.19%,美团—W(03690.HK)涨6.32%,京东—SW(09618.HK)涨6.19%。恒生科技指数受到个股提振,收涨5.37%。

阿里巴巴本次回购计划有效期为两年,将持续至2024年3月。

过去7个月来,阿里巴巴集团已经连续两次扩大其回购规模。截至3月18日,阿里已根据前期回购计划,共回购了5,620万股美国存托凭证,总额约92亿美元。意味着未来两年,阿里巴巴还有逾150亿美元的回购空间。

阿里巴巴集团副首席财务官徐宏表示此次回报是因为阿里的股价被低估了,他说:“大幅回购股份,突显了我们对阿里巴巴长期、可持续增长潜力和价值创造的信心。考虑到我们稳健的财务状况和扩张计划,阿里巴巴的股价并不能公正地反映公司的价值。”

和合财富(香港)执行董事陈达表示,上市公司的回购操作,会产生一个“货币乘数效应”,“假设公司回购250亿,市场会给公司‘配资’,因为回购显示了公司对于长期发展的信心——市场会有更多的长期投资者愿意跟进,一起‘回购’公司股票,做公司长期的股东。”

一、中概股掀起回购潮

2022年,随着中概互联网公司股价跌入低谷,越来越多的互联网公司开始积极回购股票。

2022年以来,腾讯控股累计回购高达21.96亿港元的股票,回购股数为483万股,最高回购价为475港元/股,最低价为431港元/股。2022年迄今,腾讯的回购金额已相当于其2021年全年回购规模25.99亿港元的84.51%。

3月10日,BOSS直聘对外宣布,公司董事会已经批准了一项股票回购计划。根据该计划,BOSS直聘将在未来12个月内最多回购1.5亿美元的股票。

3月11日晚,富途证券宣布,计划2023年12月31日前,使用自有资金回购不超过5亿美元的美国存托股票。此时,该公司已在公开市场完成了3亿美元的回购。

小米集团自2022年初至今,回购次数达到9次,总回购金额约2676万港元。

腾讯音乐在3月22日公布了2021年第四季度及全年财报,并表示,2021年3月公布的10亿美元股票回购计划已完成过半,将持续进行。

二、回购和上涨未必同步

需要注意的事,大规模的公司回购未必总是预示着阶段性底部,也未必是股价上涨的同步指标。

自2020年10月份,阿里巴巴(BABA.US )股价从最高309.4美元一路下探。2020年12月28日,阿里巴巴集团董事会授权回购100亿美元的美国存托股。2021年8月3日,阿里巴巴宣布将回购规模扩大至150亿美元。然而在过去52周,阿里巴巴股价下跌了逾70%。

事实证明,在盈利下降、监管压力、及中美地缘冲突风险下,回购对阿里股价提振作用有限。

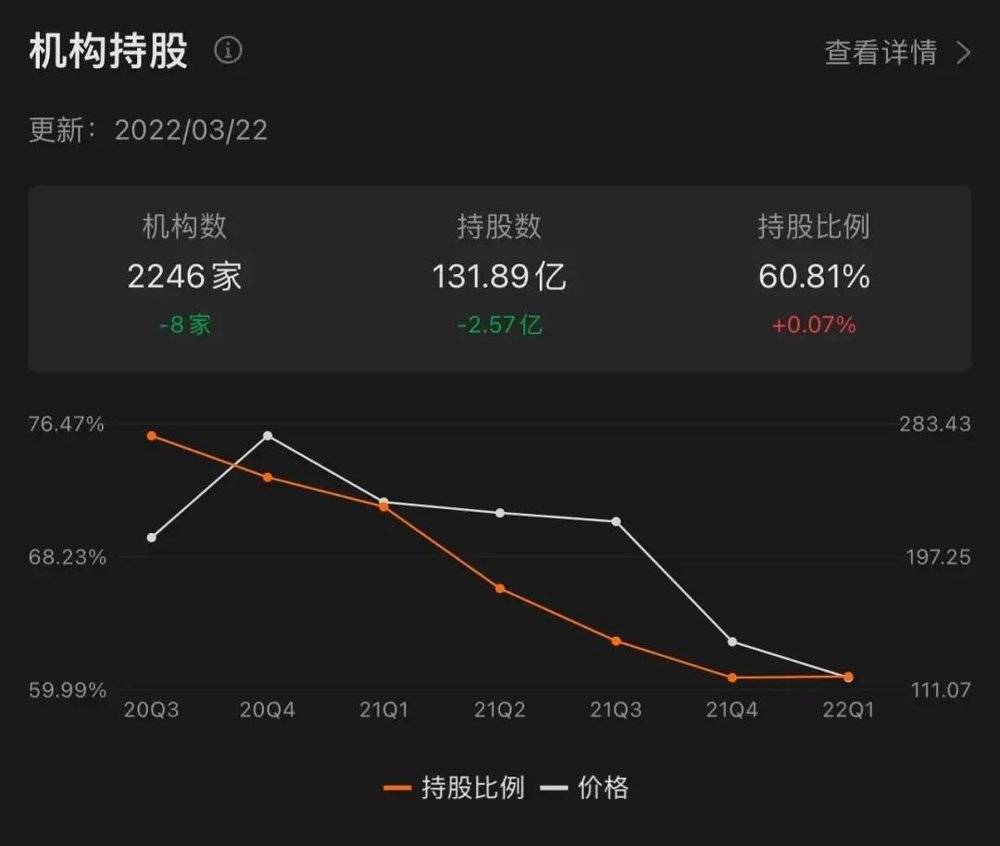

根据富途数据,自2020年第三季度,机构投资者对阿里巴巴一路减持,终于在2022年第一季度企稳,目前机构投资者持股比例为60.81%。与此同时,阿里巴巴(09988.HK)股票在过去7个季度遭遇净卖出,变动股数分别为-2.55亿股(2020Q3)、-3.74亿股(2020Q4)、-2.35亿股(2021Q1)、-9.26亿股(2021Q2)、-5.77亿股(2021Q3)、-3.28亿股(2021Q2)、-2.57亿股(2021Q3)。卖出数量自2021年第二季度高点以来呈现下降趋势,但尚未转为净买入。

3月17日,总部位于纽约的Great Hill Capital的创始人Tom Hayes表示,现在可以以标普1/3市盈率的价格买入最伟大的互联网公司之一,而阿里巴巴的未来还有3倍的增长空间。但他同时表达了市场对于阿里巴巴大跌后的恐惧:“没人想要75美元的阿里巴巴股票。涨到250美元后,大家会纷纷想买入。投资观点是随现实而摇摆的。”

三、大型互联网公司仍会相对优秀

3月22日,美银证券表示,随着疫情的反复,中国部分重点城市将在第一季度到第二季度出现封闭。预期未来多个季度消费者人均收入和利润会减少,该机构因此下调了阿里巴巴(9988.HK)、京东(9618.HK)、美团(3690.HK)的盈利预期。

美银证券表示,虽然会有更多人从京东购买,但供应和再上架或有压力,最终仍需参考总销售额,因此将京东目标价由324港元降至320港元;而美团的店内及酒店业务受更大影响,下调美团目标价由236港元至222港元;阿里巴巴拥有国内电子商务以外的收入,本地云业务和海外电子商务等,可以缓解电商减少对总收入的影响,但由于毛利高企,其盈利将变得更加敏感,因此将阿里目标价由188港元下调至185港元。

不过,美银证券重申上述公司为“买入”评级,认为疫情导致的封锁下,相对传统行业,已有领先地位的互联网公司受影响有限。

陈达也看好阿里巴巴的反弹,他表示“当前尽管当前的数据存在一些矛盾点,社融数据显得比较萧条,而社会零售表现较好,同比上涨6.7%,会让人产生疑惑,对于这一疑惑可以参考阿里财报透露12月中国市场年度活跃消费者9.79亿,这个数字的增长与社零增长可以互相映证。”他认为,在近期宏观、政策面、基本面都改善的情况下,只要资金面问题解决,阿里巴巴的反弹可期。

(本文仅供读者参考,并不构成提供或赖以作为投资、会计、法律或税务建议。)

本文来自微信公众号:巴伦周刊 (ID:barronschina),作者:郭慧萍(《巴伦周刊》中文版撰稿人 郭慧萍),编辑:吴海珊