今晚注定是不平静的,两大重磅事件或将同时发生,撼动全球金融界。

首先在美东时间下午两点,美联储或将进行2018年12月以来的首次加息,将联邦基金利率从疫情大流行以来的0%提升至0.25%。

并且由于美联储正在努力控制创40年高位的CPI指数以及达到创纪录两位数的PPI指数,所以此次加息将为后续多次加息拉开序幕。

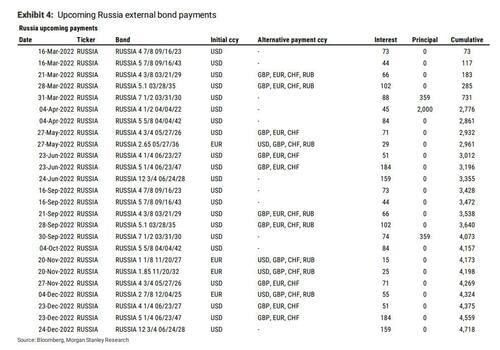

与此同时,俄罗斯有两只美元债券将于3月16日本周三到期,届时俄方需要支付债券息票,而且不允许以卢布或其他货币进行支付,总额约为1.17亿美元。

但是上周俄罗斯总统普京已经颁布一项法令,禁止以除卢布之外的任何方式支付外债。

此前据央视新闻报道,3月14日俄罗斯财政部长西卢安诺夫表示,西方国家企图通过冻结俄罗斯外汇储备的做法人为制造俄罗斯的违约行为,但俄方拥有备用资金用于履行与国家债务有关的义务。

现在可能出现的结果是,一旦30天的宽限期过去,即没有在4月15日之前完成支付,那么俄罗斯可能会在技术上拖欠上述美元债券的两次定期利息支付并构成违约。

美联储开启加息已经基本确定,而俄罗斯是否会出现债务违约还尚未可知,全球市场都已经绷紧了心弦。

2018年来美联储首次加息拉开后续紧缩大门?

此前美联储主席鲍威尔曾在国会表示,他支持在3月的FOMC会议上支持加息25个基点,并且如果通胀意外上行或者持续居高不下,他愿意在未来的会议上加息25个基点以上。

市场对此传出不少疑惑的声音,为什么只有25个基点?

因为美国金融体系从未如此高度金融化,任何“仓促”的加息都将导致风险资产彻底崩溃。

并且美联储还将更新经济预测摘要 (SEP),以此说明通胀将在更长时间内保持较高水平,并导致在2022年和2023年每年加100-125个基点。相比之下,市场已经表现的更为鹰派,目前已经对2022年加息7次定价,预计周三加息50个基点的可能性为15%。

根据美国银行的Ralf Preusser的说法,鲍威尔将对加息前景提供有限的指导:他将强调不确定性的升高,以及对数据的依赖性,并在需要时保留加息50个基点的权利。

因为地缘紧张局势推高了能源价格,收紧了金融环境,并且还降低了海外国家的增长前景,所以这意味着美国的通货膨胀率可能会继续走高,而经济增长速度会走低。

高盛对此表示,他们怀疑在俄乌局势对全球造成的经济下行风险降低之前,FOMC会议将不愿考虑加息50个基点,但也将避免在其声明中承诺特定的紧缩步伐。

俄罗斯1500亿美元外债违约或将临近?

俄罗斯支付1.17亿美元债券利息的程序即将启动,对于俄债持有人来说,这是一个关键时刻。

俄罗斯政府已经表示,所有的债务都将得到偿付。西方对其实施的经济制裁不允许他们以美元结算,就会用卢布进行支付。

但惠誉对此表示,如果俄罗斯以卢布支付周三到期的两笔美元债券票息,将在一个宽限期届满后构成主权违约。

据彭博社报道,目前俄罗斯政府和俄罗斯天然气工业股份公司(Gazprom)、卢克石油(Lukoil) 和俄罗斯联邦储蓄银行(Sberbank) 等俄罗斯公司所欠的美元债券达到1500亿美元,如果到期不支付,或者以卢布而不是美元支付,债务违约就会开始倒计时。

俄罗斯是否真的会出现主权债务违约?

英国《金融时报》报道称,俄罗斯财政部已于周一表示将正常偿付,但同时也补充道,西方国家对俄罗斯央行实施的制裁可能会限制其能力。

正如俄财政部长Anton Siluanov所表示的,本月早些时候实施的这些经济制裁正在使俄罗斯陷入“人为违约”。

一旦出现债务违约是否会危及全球金融体系?

国际货币基金组织总裁Kristalina Georgieva在接受CBS采访时曾表示“目前没有”。她对此认为,全球银行体系在俄罗斯的风险敞口“与系统无关”。

她还补充道,虽然国际货币基金组织将“不可避免地”下调俄罗斯2022年的经济增长前景,但“仍将是正增长”。

暴风雨前的宁静?年内最关键一天:全球债券市场紧盯两件大事

尽管在今年头两个月已经先后经历了各类风险事件乃至战火的洗礼,但对于全球债券市场而言,今日或许依然可以称得上是年内最为关键的一天,债市交易员们将不敢有丝毫松懈地紧盯两件大事——美联储三年来的首次加息行动以及俄罗斯的两笔债券是否会出现违约。

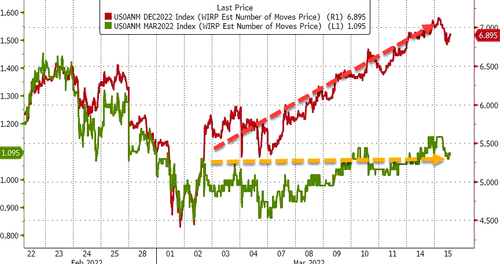

隔夜,随着市场山雨欲来的气氛愈显浓重,美债陷入了近几周来难得的相对宁静期,各周期收益率全天先抑后扬,尾盘涨跌不一。

其中,与美联储利率预期关联最为紧密的2年期美债收益率尾盘下跌1.2个基点报1.861%,此前该周期收益率周一曾触及1.894%,为2019年8月以来最高。10年期美债收益率则上涨1.1个基点报2.15%,稍早一度触及2019年6月以来最高的2.169%。此外,5年期美债收益率涨1.6个基点报2.113%,30年期美债收益率涨0.7个基点报2.481%。

周二稍早公布的数据显示,在截至2月的12个月里,美国生产者物价指数(PPI)跃升10%,符合经济学家的预期,1月数据也从9.7%上修至10%。

该数据显示商品价格创下2009年以来最大月涨幅,其中三分之二的上涨来自能源。这是美国高通胀的最新迹象,而在俄乌冲突推动一些原物料价格创出新高后,物价势将进一步加速上涨。

Seaport Global Holdings董事总经理Tom Di Galoma表示,“考虑到我们继续看到通胀似乎真的没有消退,美联储的基调可能会更为鹰派。尤其是俄乌冲突可能会给供应链带来更大的压力,我认为这会让全年通胀率提高。”

美联储今晚料正式迈入加息周期

联邦公开市场委员会(FOMC)将于北京时间周四凌晨2点公布其政策决定和一系列季度经济预测,随后鲍威尔将于半小时后召开新闻发布会。对于许多金融市场的投资者而言,他们对美联储此次会议早已守望多时:美联储本周料将正式迈入紧缩周期——自疫情大流行开始以来首次提高利率。

在今晚的会议上,美联储官员还将自2021年12月以来首次公布利率预测和季度经济预测。投资者将从中仔细寻找有关今年可能加息多少次的更多线索,以及如果经济增长恶化,即使通胀居高不下,美联储是否会停止加息。

(利率掉期目前预计美联储年内加息七次)

美联储主席鲍威尔近期已告诉国会议员,他将建议在3月15-16日的联邦公开市场委员会会议上加息25个基点。他还表示,如果通胀未能缓和下来,未来可能需要扩大加息幅度。

目前,华尔街对于美联储成员预计今年会有多少次加息正持有不同看法。荷兰国际集团(ING)和美银证券的分析师预计,年内总共有五次加息。德意志银行和瑞士信贷预计有6次,高盛则预计有7次。

投资者今晚还将密切关注美联储何时开始缩减8.9万亿美元资产负债表的规模和时间的任何细节。

Insight Investment的投资组合经理Scott Ruesterholz在一份报告中表示,“市场和投资者眼下面临的主要挑战已不单单是首次加息,而是之后的路径。”

“在通胀已接近8%的情况下,大宗商品价格上涨增强了迅速采取行动的必要性,这有可能使通胀在更长时间内保持在较高水平,”他称。“不过,大宗商品价格上涨就像是对经济征税,挤压了可支配收入,并将迫使消费者要么减少储蓄,要么减少在非必需品上的支出。这可能会使经济放缓,这种情况下央行通常收紧程度较低。”

无论如何,一旦美联储在今晚流露出较市场预期更为鹰派的信号,对利率最为敏感的2年期美债收益率很可能将会进一步攀升,而如今该短期收益率与指标10年期美债收益率间的息差一度只有20多个基点。一旦最终两者形成倒挂,市场焦虑已久的经济衰退风险,很可能就将近在眼前。

俄债能否顺利偿付票息以避免违约?

除了备受瞩目的美联储决议外,今日全球债券市场的另一大焦点无疑将集中在俄罗斯。俄乌冲突下俄罗斯的金融体系究竟受损有多严重,这一点将在本周变得更加清晰——以前无法想象的主权债务违约已不再是天方夜谭。俄罗斯政府能否在周三支付两笔美元计价债券合计高达1.17亿美元的利息,对于全球投资者而言将是一个关键时刻。

俄罗斯财政部周一表示,已向一家代理银行发出指令,要求支付价值1.172亿美元的欧洲债券的票息。上述欧洲债券于2023年和2043年到期,最新交易价格均为票面价值的20%或更低,同时这两笔债券也是俄罗斯受到西方有关制裁打击后首批计划偿付的债券。

西方对俄的制裁限制意味着目前还不清楚俄罗斯是否能够或愿意偿付这些款项。俄罗斯财政部表示,如果制裁导致银行无法以发行时的计价货币偿还债务,则将以卢布进行支付。

然而,在外界看来,如果俄罗斯最终以卢布进行支付,几乎等同于违约。惠誉周二在一份声明中就表示:“如果俄罗斯以本币支付3月16日到期的美元计价欧洲债券票息,在30天宽限期到期后,将构成主权违约。”

尽管从技术上讲,上述债券还有30天的宽限期(直到4月15日),但这恐怕难以扭转局面。俄罗斯在1990年代末期的违约是国内债务,但外币债券未违约。因此如果发生违约,将是自一个多世纪以前的十月革命以来俄方首次国际违约。

而如果今日的两笔债券票息无法支付或以卢布而非美元支付,俄罗斯政府和俄罗斯天然气工业股份公司、卢克石油、俄罗斯联邦储蓄银行等俄罗斯公司所积欠的约1500亿美元外币债务,就可能将开启一波持续的违约潮。

这将意味着许多全球大型基金管理公司可能面临严重的财务损失,包括贝莱德和太平洋投资管理公司(PIMCO)在内。由于俄罗斯大部分债务在几周前还被评为投资级,这些证券在全球固定收益投资组合和基准中普遍存在,这意味着冲击波可能会蔓延至养老基金、校务基金和基金会等等。

Greylock Capital Associates 的投资组合经理Jonathan Prin警告称,这将是一场巨大的违约,以美元计算,这将是自阿根廷以来影响最深远的新兴市场违约。以更广泛的市场影响而言,这可能是自1998年俄罗斯债务危机以来冲击最广的新兴市场违约。