3月22日周三,美联储如期加息25个基点,令基准的联邦基金利率升至4.75%-5%目标区间,为2007年9月、即金融危机爆发前夕以来的最高水平。

这是美联储自去年3月以来连续第九次加息,也是连续第二次幅度放慢至25个基点。决议发布后,市场继续预计美国加息周期接近尾声,今年底之前或开启降息至4.19%,以应对经济放缓。

声明措辞大变更:新增对银行业危机的影响预警,增添了未来暂停加息的灵活性决议声明删除了俄乌冲突“正在造成巨大的人员和经济困难,并加剧了全球不确定性”的语句,称消费者支出和生产“温和增长”,就业增长“在最近几个月回升并以强劲速度运行”,失业率保持低位,通胀保持高企。对通胀的描述删除了“通胀有所缓和”的措辞。

有分析认为,这份声明暗示美联储加息周期接近尾声,因为其删除了过去八次声明里的“FOMC委员预计持续加息适宜”(ongoing increases will be appropriate),改为“预计一些额外的政策紧缩可能是适当的”(some additional policy firming may be appropriate),添加了暂停加息的灵活性。

声明还新增了对近期银行业危机的解读,除了新增表示“委员会将密切关注未来发布的信息并评估其对货币政策的影响”,还重申“若有需要,准备好适当调整政策立场”:

“美国银行体系健全且富有弹性,最近的事态发展可能导致家庭和企业的信贷条件收紧,并对经济活动、就业招聘和通胀造成压力。这些影响的程度是不确定的。委员会仍高度关注通胀风险。”

值得注意的是,本次加息25个基点的决议获得票委一致支持,此前有传闻称,新上任的芝加哥联储主席Austan Goolsbee可能要求美联储按兵不动,但这一幕并没有出现。

同时,声明显示美联储对抗击通胀的态度未改。除了描述“通胀保持高企”之外,美联储仍“坚定地致力于恢复2%的通胀目标”,且将由获得“足够限制经济增长的货币政策立场”来实现。

此外,美联储本次还上调储备金余额利率25个基点,至4.90%,上调贴现利率至5%,均符合预期;将继续按同样的速度缩表,即最多每月600亿美元的美债本金到期不再投资,以及最多350亿美元的按揭贷款支持证券到期后滚落资产负债表。

多方分析指出,本次决议声明显示美联储还将继续加息,但对最近的银行业危机展示谨慎论调,官员们对经济下行风险的担忧增多,整体声明措辞有所软化,均暗示加息周期即将结束。

不过,声明也表明,现在判断银行业压力会在多大程度上减缓经济发展还为时过早。对通胀高企的强调,可能说明美联储现阶段认为物价压力比银行动荡对经济增长的威胁更大。

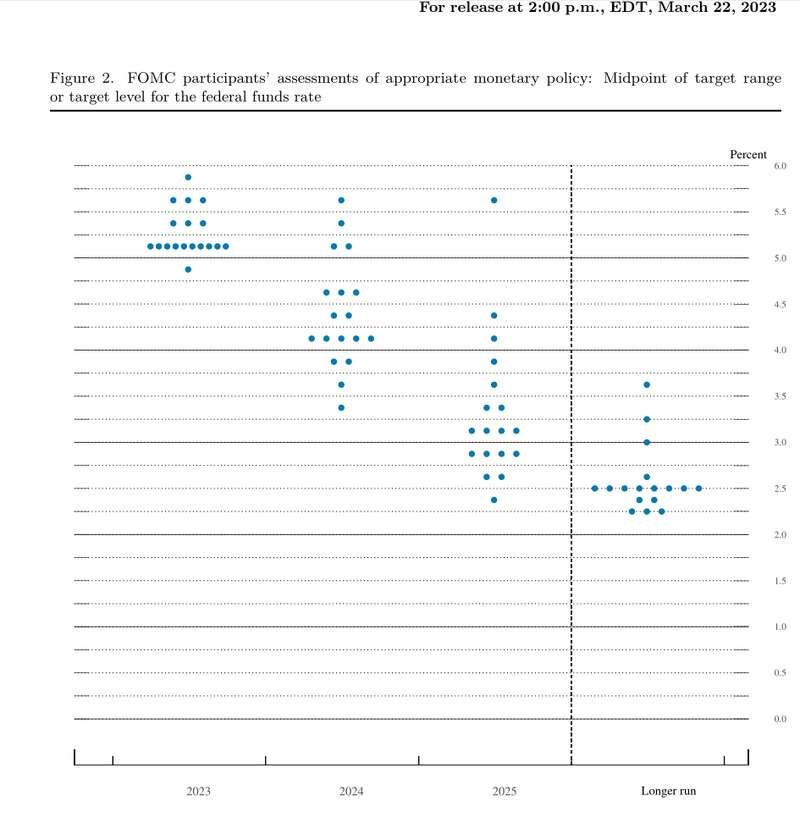

“点阵图”未改对今年底的利率预期为5.1%,暗示仅再有一次加息25个基点的空间支持“美联储接近加息周期尾声”的论据还体现在反映官员利率意见的“点阵图”中。

官员们的中位数预期依旧是2023年美国峰值利率为5.1%,与去年12月的预期持平;对2024年底的利率预期从4.1%升至4.3%,对2025年底和更长期利率的预期分别维持在3.1%和2.5%不变。

而对今年5.1%的利率预测,说明美联储可能只有空间再加息一次、且加息25个基点了。在18位官员中有10人都支持这一观点,占绝对多数,另有7人认为利率应超过5.1%。

有分析称,相比于对今年的预测,对未来两年的点阵图预期显示出官员们之间存在相当大的分歧。但中位数预期表明2024年利率或下降0.8个百分点,2025年将下降1.2个百分点。

决策发布后,芝加哥商交所CME的FedWatch工具显示,美联储在5月按兵不动的概率从一天前的36%升至53%,再加息25个基点的概率从60%降至47%。利率掉期互换市场显示,交易员预计年底前降息至4.19%。这代表市场对利率的预期比美联储官员的展望更为鸽派。

有评论称,“点阵图”与隔夜互换指数OIS的押注出现巨大落差,说明市场认为美联储将比其自身预期更早进入降息周期,或者说更快结束加息行动,市场认为今年可能会有多达两次降息。

高盛的公共投资业务首席投资官Ashish Shah称,由于未来存在相当大的不确定性,在如此快速变化的环境中,该行选择淡化最新“点阵图”和经济预测的重要性。

美联储下调今明两年GDP预期、进一步上调同期核心通胀预测,失业率预测持稳在季度更新的经济预测中,美联储下调了今明两年的美国经济增速预期,特别是对明年的预测:

下调美国2023年GDP增长预期至0.4%,去年12月料增0.5%。

下调美国2024年GDP增长预期至1.2%,去年12月料增1.6%。

上调美国2025年GDP增长预期1.9%,去年12月料增1.8%。

维持更长周期的美国GDP增幅预期在1.8%。

美联储还下调了2023年的失业率预期:

下调2023年失业率预期至4.5%,去年12月份料为4.6%;

2024年失业率预期为4.6%,与去年12月份持平;

上调2025年失业率预期至4.6%,去年12月份料为4.5%;

长期失业率预期为4.0%,与去年12月份持平。

同时,美联储进一步上调今年的名义PCE通胀预期,和今明两年的核心通胀预测:

上调2023年PCE通胀预期至3.3%,去年12月份料为3.1%。

2024年PCE通胀预期2.5%,与去年12月份持平。

2025年PCE通胀预期2.1%,与去年12月份持平

维持更长周期的PCE通胀预期在2.0%不变。

上调2023年核心PCE通胀预期至3.6%,去年12月份料为3.5%。

上调2024年核心PCE通胀预期至2.6%,去年12月份料为2.5%。

2025年核心PCE通胀预期2.1%,与12月份持平。

鲍威尔鹰言吓坏华尔街!美股指数尾盘暴挫集体收跌,中概股多数收跌

受美联储主席鲍威尔“鹰派”讲话的影响,美股周三(3月22日)尾盘暴挫,三大指数集体转跌收低。

截至收盘,道琼斯指数跌1.63%,报32,030.11点;标普500指数跌1.66%,报3,936.57点;纳斯达克综合指数跌1.60%,报11,669.96点。

正如外界主流预期的那样,美联储联邦公开市场委员会(FOMC)在盘中宣布加息25个基点,将联邦基金利率目标区间上调到4.75%至5%之间。FOMC在声明中去掉了“持续升息是适当的”的措辞,让市场一度期待鲍威尔将会给出不那么强硬的发言。

但事与愿违,鲍威尔没有给市场狂欢的机会,他表示美联储仍致力于将通胀率压低至2%,近期数据表明通胀压力继续居高不下,如果需要将利率上调至高于预期的水平,他们会那样做。他还补充称,决策者们预计今年不会降息,甚至“一些额外的政策收紧可能是适当的”。

Jefferies经济学家Thomas Simons评论称,“美联储今天的行动与我们长期观点一致。除非银行业的传染风险显著上升,否则美联储是不会转向的。”Simons预计该行5月将继续加息25个基点。

在鲍威尔新闻发布会的同时,前美联储主席、美国财政部长耶伦在国会的一场听证会上表示,联邦存款保险公司(FDIC)不会考虑为超过当前25万美元限额的银行存款提供普遍担保。

此言一出,正陷于困境的美国第一共和银行收跌超15%,西太平洋合众银行跌超17%,拖累刚有所起色的区域银行ETF大跌5.69%,银行业ETF也大跌5.16%。

热门股表现

标普500指数的11个板块全军覆没,房地产板块收跌3.64%表现最差,金融板块跌2.37%,可选消费和能源板块也至多跌2.20%,信息技术/科技板块跌0.92%跌幅最小。

大型科技股多数收跌,(按市值排列)苹果跌0.91%,微软跌0.54%,谷歌跌1.53%,亚马逊跌1.90%,特斯拉跌3.25%,Meta跌1.16%。

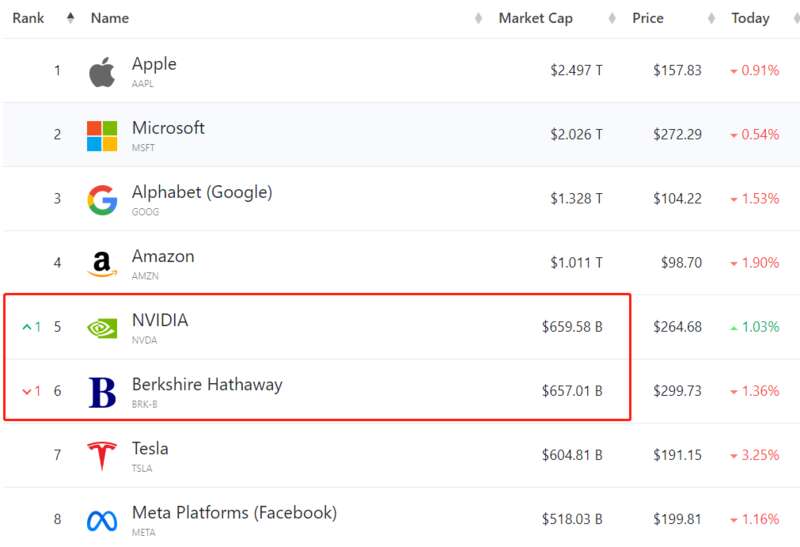

英伟达逆势涨1.03%,市值超过伯克希尔哈撒韦公司,升至美股第五。昨日公司推出了多项面向大语言模型和生成式AI的云服务产品。

中概股方面,纳斯达克中国金龙指数跌1.74%,报6829.37点。

热门中概股多数收跌,拼多多跌4.24%,京东跌2.63%,小鹏汽车跌2.12%,百度跌2.04%,蔚来跌1.94%,理想汽车跌1.10%,阿里巴巴跌0.06%,腾讯音乐涨0.56%,新东方涨1.47%。

公司消息

【GitHub推出Copilot X 增加了聊天模式等功能】

微软旗下公司GitHub周三推出了Copilot X,这是其流行的Copilot代码完成工具的扩展版本,后者最初于2021年推出预览版。GitHub为Copilot增加了以代码为中心的聊天模式,帮助开发人员编写和调试他们的代码,以及人工智能生成的关于文档的答案等。不意外的是,这些新功能是由OpenAI的GPT-4支持的。

【默沙东新药MK-3475A注射液在中国获批临床 拟开发治疗肺癌】

中国国家药品监督管理局药品审评中心官网公示,默沙东(MSD)1类新药MK-3475A注射液获得临床试验默示许可,拟开发治疗肺癌。根据默沙东公开资料,MK-3475A由抗PD-1单抗帕博利珠单抗与透明质酸酶组成,为皮下注射(SC)剂型,目前正在海外开展3期临床研究。

【罗技裁员300人 因市场对电脑设备需求下滑】

电脑配件制造商罗技周三宣称,公司在一次全球重组中裁员约300人。罗技称,新冠疫情导致大量员工在家办公,从而提振了电脑外围设备的需求,但如今疫情大幅缓解,公司收入因此大幅下降。该公司2023财年第三季度的收入同比下降22%,至13亿美元。该公司首席执行官Bracken Darrell在1月份的报告中表示,公司将收入下滑归因于更广泛的宏观经济环境以及“企业和消费者支出下降”。该公司还下调了今年的收入预期。罗技在最新的年度报告中称,截至2022年3月,公司拥有8200名员工。

【文心一言发布会为什么要用录屏?李彦宏回应】

为什么文心一言发布会要用录屏?李彦宏回应称:“我是希望能现场演示的,因为人机对话产品具有极强交互属性,但后来两个因素让我改变了主意。一是生成式AI每次给出的答案不一定一样,会带来不确定性。二是真正说服我的理由,是全球所有类似发布会,没有一个是现场演示的,都是录好的。如果大家都可以,那我们也OK”。

一句话击倒美股!美联储加息日耶伦“抢戏”重创地区银行股,第一共和跌超15%

谁能想到,在重磅央行加息日,真正打击美股的不是美联储,而是美国财长耶伦。

美联储会后如市场所料宣布继续加息25个基点。决议声明删掉前八次声明所说的可能适合持续加息,改称一些额外的政策紧缩可能是适合的,暗示可能很快结束加息行动,承认银行业压力,认为不确定性增加。会后新闻发布会上,美联储主席鲍威尔称,会议临召开前几天,联储官员的确考虑过暂停加息,但加息决策在会上得到一致通过。他重申通胀仍太高、降通胀道路坎坷、还有一段长路要走,称如有需要,联储会加息,同时指出,如果贷款大幅回落对经济增长构成压力,联储就不需要像预计的那么多加息。

美联储决议公布后,道指和标普双双转涨,美股主要股指集体走高,美元跳水,美债收益率保持下降势头,基准10年期和对利率敏感的2年期美债收益率脱离一周高位。但在鲍威尔发布会上提到会继续为遏制高通胀加息期间,在参议院就新财年预算作证的耶伦表示,美国政府不考虑扩大联邦存款保险的范围。这相当于否认了本周二的政府考虑将保险扩大到所有存款这一媒体消息。

耶伦作出上述表态后,美国银行股、尤其第一共和银行等地区银行盘中大跌,跌势蔓延到整个大盘,三大美股指集体回吐所有日内涨幅转跌,且跌幅持续扩大,彻底失去延续周二反弹势头的希望。美债价格进一步反弹,收益率加速下行。2年期美债收益率较周三盘中所创的一周高位回落超过30个基点,回吐周二和周三盘中的所有升幅。美元指数跌幅扩大到1%以上,继续下探2月初以来低位。

耶伦讲话后三大美股指转跌 齐跌超1% 地区银行指数跌超5% 英伟达逆市上涨

三大美国股指早盘表现不一。小幅高开的道琼斯工业平均指数盘初转跌,不到一小时后转涨,早盘刷新日高时日内涨近54点、涨近0.2%,后转跌,早盘尾声时跌幅扩大到30点以上。小幅低开的标普500指数纳斯达克综合指数盘初刷新日低,标普跌近0.2%,纳指跌超0.2%,开盘不到一小时后均转涨。标普刷新日高时涨近0.3%,早盘尾声时曾转跌。纳指早盘尾声时涨幅扩大到将近0.3%,进入午盘后曾转跌。

美联储公布决议前,纳指小幅上涨,道指和标普小幅下跌。决议公布后道指和标普转涨,和纳指均刷新日高,纳指涨约1.3%,标普涨逾0.9%,道指涨幅略超过201点、涨超0.6%。鲍威尔发布会期间逐步回吐涨幅,耶伦讲话后均转跌,尾盘集体刷新日低,均跌超1%。

最终,三大指数在集体连涨两日后回落。标普收跌1.65%,报3936.97点,跌落周二收盘重上4000点所创的3月6日以来高位。道指收跌530.49点,跌幅1.63%,报32030.11点,告别周二所创的3月8日以来收盘高位。纳指收跌1.60%,报11669.96点,回吐周二创2月15日以来收盘新高的所有涨幅。

价值股为主的小盘股指罗素2000收跌2.83%,继续跑输大盘,回吐前两日涨幅,逼近上周五所创的去年12月末以来低位。科技股为重的纳斯达克100指数收跌1.37%,跌离周二连涨两日所创的2月2日以来高位。

主要美股指周二到周三走势

标普500各大板块午盘齐跌,到收盘时,除了跌近1%的必需消费品和跌约0.9%的英伟达所在IT板块外,其他板块至少跌超1%。房地产跌3.6%领跌,银行股所在的金融板块跌近2.4%紧随其后,非必需消费品跌2.2%。

周二大反弹的银行股回落。周二收涨近5%的银行股指标费城证交所KBW银行指数(BKX)和 地区银行指数KBW Nasdaq Regional Banking Index(KRX) 均在耶伦讲话后加速下跌,分别收跌4.7%和5.3%。周二收涨近6%的地区银行股ETF SPDR标普地区银行ETF(KRE)收跌5.7%。

地区银行股ETF上周四以来走势

地区银行中,周二收涨近30%创上市以来最大涨幅的第一共和银行(FRC)盘初曾跌约8%,早盘转涨后一度涨超6%,后又转跌,美联储决议公布后曾短线转涨,耶伦讲话后加速下跌,收跌近15.5%。

周二创最大日涨幅反弹后,第一共和银行周三大幅回落

第一共和银行的加州“同乡”——西太平洋合众银行(PACW)在宣布不寻求筹资、认为自身流动性稳健、且存款余额稳定后更大幅下跌,收跌17.1%。阿莱恩斯西部银行(WAL)收跌近5%。周一收涨30%、创上市后最大单日涨幅的纽约社区银行(NYCB)收跌近4.7%。KeyCorp(KEY)收跌近5.6%,Zions Bancorporation(ZION)收跌6.7%。

第一共和银行的加州“同乡”西太平洋合众银行同样周三大跌

大银行中,截至收盘美国银行和富国银行跌3.3%,花旗跌3%,摩根大通跌约2.6%,摩根士丹利跌近1.4%,高盛跌1.1%。此外,因硅谷银行倒闭影响而担心其近期盈利、因此被巴克莱将目标价大幅下调近23%至61美元后,资管巨头嘉信理财(SCHW)收跌5.4%。

芯片股总体午盘追随大盘转跌,未能连续三日收涨。费城半导体指数和半导体行业ETF SOXX分别收跌约0.9%和1%。而在周二的年度开发者大会发布ChatGPT专用GPU、推理速度提升10倍后,英伟达在美联储决议后刷新日高时日内涨超5%,大盘转跌后回吐多数涨幅,收涨约1%。

龙头科技股午盘齐跌,未能继续收涨。周二反弹至3月3日以来高位的特斯拉收跌近3.3%。FAANMG六大科技股中,连涨两日的奈飞收跌约3.9%,跌至3月13日以来低位;周二反弹至 的2月15日以来高位的亚马逊收跌1.9%;周二反弹至2月7日以来高位的谷歌母公司Alphabet收跌近1.5%;周二连涨两日后逼近上周四所创的去年5月5日以来高位的Facebook母公司Meta收跌近1.2%;周二连涨两日、继续创去年9月12日以来新高的苹果跌0.9%,周二结束两连跌的微软跌逾0.5%,未能继续靠近上周五所创去年8月19日以来高位。

公布财报的个股中,两年来首次录得季度盈利的游戏驿站(GME)收涨35.3%;四季度盈利和收入均高于预期的折扣零售商Ollie’s Bargain Outlet(OLLI)收涨9.8%;而季度EPS盈利低于预期的宠物用品零售商Petco Health and Wellness(WOOF)收跌17.5%;四季度盈利和收入优于预期、但在华销售低于预期、高库存继续打击利润的耐克(NKE)收跌4.9%。

其他波动较大的个股中,被高盛将评级从中性降至卖出、预计股价可能较周二收盘跌35%后,自动驾驶汽车软件公司Luminar Technologies(LAZR)收跌近14.6%;而在媒体称本周将宣布通过一项2亿美元的投资交易而筹资后,维珍集团旗下小型卫星发射公司Virgin Orbit(VORB)收涨33.1%;被Truist将评级上调至买入、看好海外外汇收益、与麦当劳的合作助长未来实体店销售后,甜甜圈连锁店Krispy Kreme(DNUT)收涨近6.3%。

热门中概股总体追随大盘回落,纳斯达克金龙中国指数(HXC)收跌1.7%。中概ETF KWEB和CQQQ分别收跌约0.8%和0.4%。纳斯达克100指数的四只成份股中,拼多多跌超4%,京东跌超2%,百度跌2%,网易跌超1%。其他个股中,世纪互联跌超11%,贝壳跌超4%,蔚来汽车跌近2%,小鹏汽车跌超2%,理想汽车、B站跌超1%,阿里巴巴跌不足0.1%,而四季度营收恢复正增长的腾讯粉单涨约1.9%,腾讯音乐涨近0.6%,微博涨超3%。

欧股方面,美联储公布决议前就已收盘的泛欧股指连涨三日,涨势远不及周二。周二涨逾1.3%的欧洲斯托克600指数收涨0.15%,连续两日收创上周二以来新高。主要欧洲国家股指周三涨跌不一,德法英股连涨三日,意大利和西班牙股指止步两连阳。各板块中,周三有十个收涨,涨超1.3%的食品领涨,九个收跌的板块中,房地产跌约3.8%领跌,跌幅远超其他板块,瑞信所在的金融服务跌近1.1%。

个股中,周二涨超7%的瑞士上市的瑞信欧股(CSGN)收跌近6%,回吐周二反弹的多数涨幅,逼近周一所创的历史低位;周二大涨12%的瑞银欧股收跌3.7%。

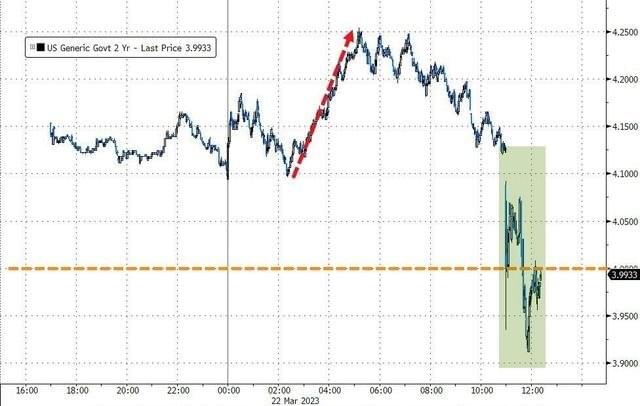

美联储决议后 美债收益率加速下行 创一周新高的2年期收益率一度回落逾30个基点

银行业相关担忧缓和,欧洲央行官员、德国央行行长Joachim Nagel再发鹰声,称必须大胆且坚决地抑制通胀,为抗击高通胀,决策者必须“顽固”,继续加息。欧央行的首席经济学家Philip Lane还说,对银行业危机的担忧可能最终只是小事一桩。欧洲国债价格继续集体下行,收益率进一步攀升。

英国10年期基准国债收益率收报3.44%,日内升8个基点,远离周一下破3.14%所创的2月6日以来低位;周二升17个基点的基准10年期德国国债收益率收报2.32%,日内升4个基点,在欧股盘中曾升破2.39%,刷新3月15日上周三以来高位;周二升26个基点、创2008年9月来最大日升幅的2年期德债收益率收报2.68%,日内升9个基点,欧股盘中曾逼近2.77%,也创3月15日以来新高。

对利率前景更敏感的2年期美债收益率在欧股盘中升破4.20%,美股早盘曾上测4.26%,创3月15日上周三以来新高,后很快下破4.20%,美股午盘美联储决议公布后继续下行,耶伦讲话后,尾盘一度逼近3.91%刷新日低,日内降约26个基点,较日高回落超过34个基点,回到本周一盘中水平,到美股收盘时约为3.94%,日内降约23个基点,回吐周二升近21个基点所创的2009年6月以来最大日升幅。

2年期美债收益率周三盘中跳水

美国10年期基准国债收益率在欧股盘中曾升破3.64%,刷新3月15日以来高位,日内升逾3个基点,此后持续回落,美股盘前已回吐所有升幅转降,美股早盘下破3.60%,尾盘一度下破3.46%刷新日低,日内降近16个基点,较日内高位回落近19个基点,到美股收盘时约为3.43%,日内降约18个基点 。