本文来自微信公众号:新财富(ID:newfortune),作者:鲍有斌(新财富杂志主笔),原文标题:《快递行业两年少收2100亿,京东逆势抄底德邦,300亿豪购大战阿里顺丰》,头图来自:视觉中国

德邦股份上市晚一步,募资远远低于对手,想要扩大市场却捉襟见肘,不仅快递板块难以攻克,大本营快运也失守。业绩疲软叠加股价腰斩,或是崔维星决心出售德邦股份的主要原因。京东给出的135亿元估值,和8年前德邦股份估值相同,崔维星创业多年,总体可套现48亿元离场,而德邦150名核心员工也将人均套现2600万元左右。

快递市场单量还在高速增长,但因为价格战,行业近两年少进账2100亿元,洗牌愈加残酷。京东先后拿下达达集团、中国物流资产、德邦股份,耗资超过300亿元。极兔收购百世集团内地业务,CR8占据八成以上市场份额,四大寡头格局初步形成:京东、顺丰、阿里携通达系,以及极兔+百世集团。这将是快递江湖的终局吗?

一、京东135亿抄底德邦,组新“京邦达”

持续亏损的百世集团(BEST.N),去年10月国内业务板块被极兔收购,现在又轮到德邦股份(603056)。

停牌10个交易日后,德邦股份于3月11日晚间发布关于控股股东筹划控制权变更的提示及复牌公告。

京东物流(02618.HK)实际控制的宿迁京东卓风企业管理有限公司(简称“京东卓风”),收购德邦股份的控股股东——宁波梅山保税港区德邦投资控股股份有限公司(简称“德邦控股”)绝大多数股权,间接持股德邦股份达到66.4965%(图1)。

图1:德邦股份交易前后股东变化。数据来源:Wind,新财富整理

这一交易主要分成三部分。

一是创始股东崔维星家族将德邦控股的44.4798%股权转让给京东卓风,转让价款为39.93亿元。

二是德邦控股的董监高将所持德邦控股的6.1913%股权转让给京东卓风,转让价款约为5.56亿元。

三是153名自然人及其他机构等中小股东将合计49.316%的德邦控股股权转让给京东卓风,转让价款约44.27亿元。

交易各方还有表决权委托、质押、过桥贷款等一系列协议。

上述股权转让完成后,京东卓风持有德邦控股99.987%股份。其合计斥资89.76亿元,相当于对上市公司德邦股份的估值达135亿元。新财富注意到,自然人股东彭伯和持股德邦控股的比例刚好也是0.013%,他是否唯一暂时不愿退出的股东?

为提高对物流板块整合效率,京东指出,本次收购以终止德邦股份的上市地位为目的。获得德邦控股权后,京东卓风将在两个月内,以本次收购价格向上市公司其他股东发出全面要约,这意味着京东在本次拿出近90亿元现金之外,还需再准备45亿元。

京东本次收购,无论从哪个维度衡量,价格都不算贵。

德邦股份停牌前,股价自2022年2月23日起低位启动,连续三天上涨,还收获开年来首个涨停板,累计涨幅近20%,最终停牌价12.66元/股。停牌前30个交易日内,德邦股份成交均价为10.87元/股,收购价最终定为13.15元/股,与之相比溢价大约21%;如果和停牌前价格相比,则只有不到4%溢价率。

而历史上,2014年10月,德邦股份估值就有138亿元,京东本次135亿元估值收购,相当于8年后抄底了德邦股份。

京东要约收购有效期内最后一个交易日,若德邦股份社会公众持股数量占总股本的比例低于10%,根据规则,德邦股份将不再具备上市条件。截至2021年三季度末,德邦股份有股东29673户,前十大股东合计持股84%,其他中小股东合计持股大约16%,对交易能施加的影响很小。

京东和德邦股份都是自营立身,截至2021年末,京东物流经营约7200个配送站,运营超过10000个服务站及自提柜,30万个合作自提柜及服务点。至2021年上半年,德邦股份也有30486个服务网点,双方网点总数超过33万个,在国内将仅次于中国邮政,为民企物流第一。

京东物流,达达集团(DADA.O),加上德邦股份,将组成新的“京邦达”军团。非常凑巧的是,京东物流在境内主要运营实体,即为“北京京邦达贸易有限公司”。

早在2021年德邦股份出售传闻出现时,潜在的交易对手还包括韵达、阿里巴巴,甚至抖音电商等。2022年2月4日,京东集团召开董事会,通过关于京东物流对德邦股份的收购等事宜。2月27日,德邦股份宣布停牌。3月2日,京东物流召开董事会,通过收购提案,提请股东大会批准。3月11日,德邦股份公告收购案。该交易尚需向国家市场监督管理总局反垄断局进行经营者集中申报并取得批准。

二、8年“白干”,崔维星套现48亿离场

1996年,26岁的崔维星在广东创办“崔氏货运”,这也是德邦前身;1998年,崔维星承包南方航空老干部客货运处,推出“空运合大票”模式。2000年,广州德邦物流正式成立,空运货代业务迅速拓展至华南地区。

2001年,崔维星敏锐捕捉公路汽运机会,开通“广州-北京”长途汽运线路。2004年,德邦在业内首创“卡车航班”业务,凭借“空运速度、汽运价格”的优势,迅速占领零担物流的中高端市场,奠定其在公路零担领域的强者地位。

所谓“零担货运”,是指单票货物重量30公斤至3吨,不足以装满一整车,因此,多个托运人拼车将货物凑满一整车进行运输的方式。中国零担市场为全球最大,2021年规模约1.7万亿元,据艾瑞预计,2021年至2025年其复合增速可达6.5%,从增量市场向存量市场转变。

而在10年前,快运行业高速发展,德邦是头部企业,上市是计划内的事情。崔维星套现,上市前则已经在进行。

2014年4月,崔维星将德邦股份860万股以7500万元转让给苏州钟鼎创业二号投资中心(有限合伙),钟鼎二号由上海钟鼎创投、苏州钟鼎汇元创投同时担任GP,腾讯持有2%LP份额,本次转让折合每股8.72元;7月,崔维星再将1720万股以总价2亿元(即11.63元/股)转让给北京红杉(出资1亿元)、上海国和(出资5000万元)、昆山海峡(出资5000万元)三家机构。

2015年2月,崔维星将825.6万股以大约1.3亿元转让给郭续长(15.75元/股)。这三次转让,崔维星套现超过3亿元。

2021年1月,德邦股份上市满三年,控股股东迎来限售股解禁。当年2月,德邦控股宣布6个月内拟减持2880万股,占公司总股本3%,最终减持约563万股,套现总金额5748万元。

2021年9月至2022年1月末,德邦控股再次累计减持约255万股,套现2703万元。这两轮减持下来,德邦控股合计套现8451万元,减持均价10.33元/股。按崔维星持股德邦控股42.5%计算,减持所得约3600万元(未计算持股成本)。

值得一提的是,因德邦股份股价不振,2019年7月,公司董事会决定回购金额6000万元至1.2亿元,回购价格不超过21.49元/股。截至2020年5月27日,共完成回购713.6万股股份,总金额8513.94万元,即成交平均价格为11.93元/股,大约是此前宣布拟回购最高价的一半左右。

2021年4月29日,德邦股份再次宣布回购,金额7500万元至1.5亿元之间,回购价格为不超过18.86元/股。截至2022年2月28日,德邦股份累计回购股份670.4万股,总金额为6821万元,平均成交价大约10.17元/股,同样约是拟回购最高价的54%。

德邦股份回购均价是发行价两倍以上,对二级市场投资者还算交代得过去。

另外,德邦控股第二轮减持和上市公司第二次回购周期有所重合。公司回购金额6821万元,大股东德邦控股套现8451万元,减持均价10.33元/股和回购均价10.17元/股也十分接近;可认为,大股东减持期间,公司回购则托底“维稳”市值。

德邦股份上市后,累计分红3.93亿元,崔维星直接加间接持股大约32.5%,可得现金约1.28亿元。

京东全面收购德邦股份,总代价135亿元,崔维星按照总计持股比例可以套现约43.88亿元。统计上市前套现、解禁期满后通过德邦控股减持、上市后分红所得、本次全部出售股权所得,崔维星总计套现大约48.5亿元。由于这48亿元不再是账面富贵,而是拿到手的真金白银,崔维星下一步的财富将投向何处,亦值得跟踪关注。

不过,2014年10月,国开行转让德邦股份时,对其估值就有138亿元,德邦出售给京东作价约135亿元,从市值变化角度看,崔维星算是“白干”近8年。

崔维星非常推崇华为,德邦股份也处处可见华为的痕迹。比如德邦股份学习华为借外脑,与大量咨询公司(IBM、麦肯锡等)合作,从企业内部组织架构调整、战略变化到业务更迭及人才培养体系等等,向咨询公司借鉴经验。

德邦股份还建立轮值总裁制度,这也是模仿华为(轮值董事长制度)。就连华为创始人任正非著名的“打粮食”论也可见德邦股份对外文件中,比如其2021年中报中就提到,德邦科技针对业务流程各环节痛点累计研发100多项科技成果,切实帮助一线“打粮食”。

与华为类似的是,德邦股份对核心员工也给予强力激励,先后推出两期员工持股计划,累计1690万股。德邦控股的股东方也由150多名员工组成,除去崔维星、崔维刚兄弟(减持前持股约46.8%)及5家机构,其他员工持股比例43.6%,且初始成本非常便宜,这使得他们在解禁期满后出售,有较高的回报空间。按39亿元持股市值、150人预估,套现后德邦股份核心员工人均可分2600万元。

京东此番收购,创始人崔维星会告别其一手创建的德邦。至于其他高层,京东应会根据业务再安排。此外,京东物流2021年上半年拥有自有配送人员约20万人,德邦股份近8万员工,总计超过28万人,或存在优化空间。

三、韵达投资效率高于红杉,有自然人股东7年亏损1000多万

崔维星套现离场了,多年来陪跑的机构投资收益如何呢?

德邦股份上市后,北京红杉直接持股860万股,占总股本比例大约1%,位列第九大股东。至2019年德邦股份一季报时,北京红杉已经退出前十大股东。假定其在2019年1月16日解禁后抛售,至3月31日清仓完毕,上述时间内,德邦股份成交均价为17.83元/股,北京红杉套现总金额大约1.53亿元,和持股成本1亿元相比,浮盈率大约53%。从2014年4月开始持股至完成退出,投资近5年时间,该收益率不算太亮眼。

此外,北京红杉持股德邦控股大约3.73%,或总股本约2400万股,间接持股德邦股份2.46%。值得一提的是,红杉和高瓴同为德邦控股的股东,也和收购方京东关系匪浅,如红杉曾先后参与京东、跨越速运、达达、京东物流等融资。

德邦股份递交招股书前,多个机构股东进行股权转让,眼看着德邦股份要上市,却临阵退出,看似放飞了煮熟的鸭子,后来却证明,提前退出的机构收益率更高。

中金佳泰于2014年10月31日,以总作价大约1.56亿元接盘福建龙工、天津瑞荣所持德邦股份总计1331万股(11.72元/股)。其中,福建龙工套现约1.12亿元,和2000万元持股成本相比,4年收益率大约是460%。

2014年10月至11月,国家开发银行间接控制的新开发科技,将德邦股份3.325%股权于上海联合产权交易所公开挂牌交易,最终,宁波诚致鑫鼎以4.5亿元受让上述股权,新开发科技(成本1亿元)总收益率大约350%。提前退出的福建龙工和国开行,收益率要远远高于后期进入的北京红杉等。

新开发科技转让德邦股份股权时,对其估值大约是138亿元。2018年1月,德邦股份以4.84元/股进行IPO时,估值大约47亿元,和3年多前相比,缩水2/3,无疑是“流血”上市。2019年1月,德邦股份上市满一年,股价涨至15元以上,机构及时退出就不再亏损,但浮盈也有限。

2021年4月,德邦股份向韵达股份定向增发6695万股,发行价9.17元/股,总作价6.14亿元;扣除各种费用,德邦股份募资金额过6亿元。韵达持股德邦股份6.52%,为第二大股东,韵达高层赖世强随后于5月出任德邦董事。

韵达投资德邦股份,本意是要进行业务端整合,京东约两年后“横刀夺爱”,韵达所持股权也将面临退出,按135亿元估值算,6.52%股权价值约8.8亿元,与6.14亿元成本相比,1年时间收益率为43%,远好过北京红杉。

至于自然人股东郭续长,就比较悲催。2015年2月,郭续长以1.3亿元买下崔维星转让的825.6万股德邦股份,每股作价15.75元。Wind显示,至2021年三季度末时,郭续长还一股没卖,如果坚守至今,可收回投资1.09亿元。德邦股份上市后现金分红每股累计约0.4元,郭续长可分得现金约330万元。

这样算下来,郭续长投资7年多,还录得1800多万元亏损(12986-10857-330),或亏约14%;而相同时段内的沪深300指数,涨幅在20%以上。

四、京东为何要买

京东收购德邦股份,至少有两大原因。首先,从业务端看,拿下“零担之王”德邦股份,有望补足京东在物流版图上的拼图。

京东物流是京东商城“多、快、好、省”四字诀中“快”的决定因素。十几年持续投入,让京东物流在国内物流领域举足轻重,足以与顺丰一决高下。

然而,京东物流因京东商城而起,也过分依赖京东。直至京东物流上市时,收入近8成来自京东,其中京东自营业务贡献占比43.3%,来自京东第三方的业务占比32.5%。

京东集团造血功能完备,可承担京东物流长期亏损,但刘强东一直推动物流板块走出去,通过取消快递员底薪、降低社保等方式,让快递员不再“等、靠”,而是主动“要”,争取获得更多社会订单。

京东物流登陆资本市场,何时盈利并非关键,减少对京东的依赖更重要。随着电商平台流量见顶,如何提高社会化订单收入占比,是京东物流的当务之急。

2021年上半年财报显示,京东物流外部客户收入265亿元,占比54.7%。其中,外部一体化供应链客户收入为117亿元;其他客户收入148.5亿元,“其他客户”应该就是完全社会化的客户,收入占比只有30.6%。

因此,京东物流收购德邦股份,无疑意在进一步提升外部客户收入占比,实现更稳定发展。

其次,京东物流持续投资和收购,其业务拼图将涵盖上游物流运营、快递、快运和即时配送,主要对标顺丰。德邦股份和京东物流一样,也是自营立身,品牌调性具有共同之处,即高端、品质服务,整合起来应该相对容易。德邦股份可以补足京东物流大件服务短板外,自营队伍战斗力强,可以打硬仗。

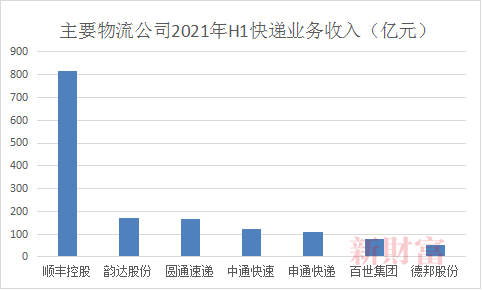

从营收规模看,京东物流2021年上半年达到485亿元,德邦股份半年收入149亿元,合计634亿元,与顺丰控股同期883亿元相比,差距不那么大。京东+德邦,对决同样是高端、自营起家的顺丰,将是物流战场的重头戏。

五、京东控制A股公司“得而复失”

京东系在港股和美股都有控制的上市平台,京东最终是以私有化德邦股份并退市为目的,也意味着京东在A股还未能控股一家上市公司。

京东集团率先于2014年5月在纳斯达克上市,随后于2020年6月在港交所二次上市。且京东系在港股上市平台有多个:京东健康(06618.HK)于2020年12月在港交所上市,京东物流于2021年5月也在港交所上市。除了分拆资产上市,京东还多次收购上市公司股权。

中国物流资产(01589.HK)是中国最大的物流基础设施开发商及运营商之一,主要从事租赁仓储设施和相关管理服务,也服务生产、零售、电子商务及物流服务等领域的客户。

早在2018年5月,京东参与中国物流资产新股配售,以每股2.8港元价格拿下3.21亿股,斥资约9亿港元,持股约9.9%。2021年6月,刘强东及其一致行动人增持中国物流资产约529万股,每股平均价约3.42港元,耗资约1809万港元,持股比从9.87%增加至10.03%。

2021年9月,京东智能产业发展集团(隶属京东集团)再次收购9.16亿股中国物流资产股份,每股4.35港元,总代价约40亿港元。2022年2月,京东系连续增持,耗资约达75亿港元,持股占比进一步提高至87.2%,完成控股。在中国物流资产这一单,京东累计斥资大约125亿港元。

图2:京东控制的主要上市平台,数据来源:Wind,新财富整理(市值截至2022年3月13日)

此外,从事金融业务的京东数科曾计划登陆科创板,2020年9月提交招股书,多种因素影响下,后终止上市。有消息显示,京东数科(现京东科技)谋求登陆港交所。京东系现有六大上市平台(图3),如果京东数科IPO成功,则增至7家。

六、德邦股份为何会卖

德邦股份2018年1月上市,至2022年3月初宣布易主,前后大约4年。业绩增长进入瓶颈,股价长期不振,或是崔维星决定放手的主要原因。而这背后,又和资金实力有关。德邦股份在资本市场“先天不足”,起步落后对手,最终是一步慢,步步慢。

1. 增收不增利,与对手拉开差距

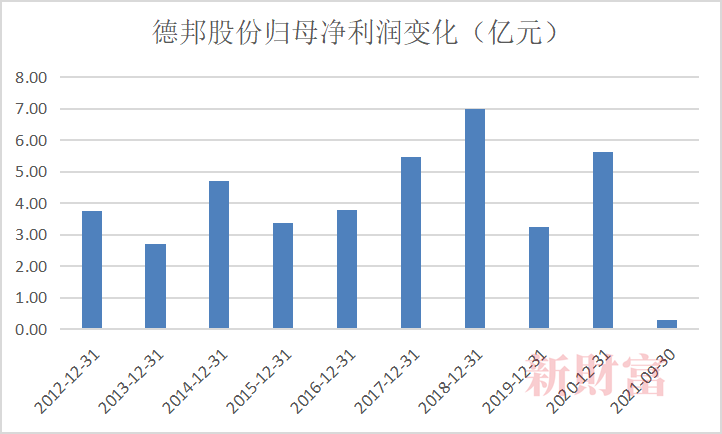

2018~2020年,德邦股份总营收230亿元、259亿元、275亿元;归母净利润分别为7.01亿元、3.24亿元、5.64亿元;呈现增收不增利状态(图3)。

德邦股份2021年业绩预告显示,归母净利润与上年(5.64亿元)相比,预计减少3.78亿至4.91亿元,同比减少67%至87%。这意味着,2021年度,德邦股份归母净利润预计只有0.73亿至1.86亿元(图4)。

图4:德邦股份归母净利润变化,数据来源:Wind,新财富整理

同时,德邦股份预计2021年扣非归母净利润将降低至约-1.6亿元至-2.73亿元。这将是德邦股份10年来的最差业绩,也是唯一一次扣非后录得亏损。

德邦股份对此解释称,2021年,宏观环境整体景气度有所下降、大件运输领域竞争加剧,使得公司收入增速放缓,且全年油价处于高位对利润产生不利影响;内部策略上,公司基于长期布局持续加大资源投入,成本、费用阶段性承压。

大环境确实不好,但其他快递企业多数稳健增长。圆通、韵达、中通2021年前三季度营收均有2成以上增长,即使利润有所下滑,但依然实现净盈利。申通快递预计2021年亏损8.4亿元至9.5亿元之间,其中有两项非经常性损益大约7.8亿元,扣非后亏损尚可控。

顺丰控股预计2021年盈利同比下滑四成左右。但其从一季度罕见亏损近10亿元,至四季度已明显改善,顺丰预计四季度盈利24亿元至26亿元,同比大幅增长39%至50%。

2017年时,德邦股份营收约204亿元;顺丰控股营收为711亿元,两者差距约3倍,到了2021年,德邦股份预计营收309亿元,顺丰预计营收1955亿元,二者差距扩大到约6.5倍,也侧面反映了德邦股份在行业的竞争力在下滑。

2. 双线作战,双线失利

2007至2012年,电商行业快速发展,“双十一”助推下,快递行业首次出现“爆仓”情况,快递业务量以36%年均复合增速,2012年达到56.85亿票,电商件占比首超50%。2013年,德邦切入快递业务,看似切入了蓝海,实则不然。申通快递和顺丰速运成立于1993年,韵达成立于1999年,圆通速递成立于2000年,中通快递成立于2002年,布局更早。

德邦进军快递,就要与通达系公司分食蛋糕;与此同时,顺丰和通达系也向快运市场进军,各方短兵相接。2019年后,快递行业掀起血雨腥风的价格战,中小企业掉队,面临出清或整合;头部企业遭遇戴维斯双杀,融资难度也加大;直至2021年5月底,在监管部门介入下,行业政策底出现,价格战暂时收兵。

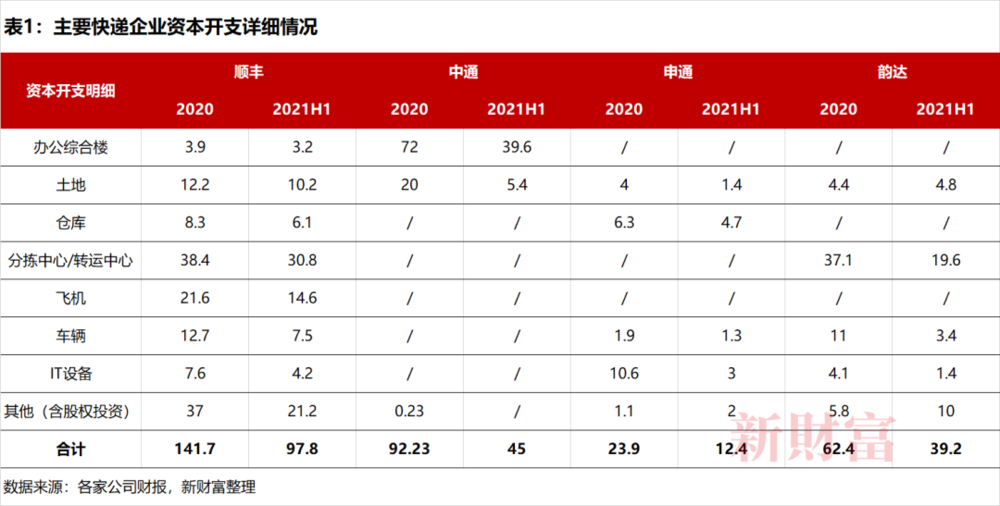

在价格战较为惨烈的2020年、2021年上半年,中通、申通、韵达、顺丰等依旧进行较高强度的资本支出。顺丰资本支出近240亿元,其次是中通超过137亿元,韵达约102亿元,申通36亿元(表1)。德邦股份未公布详细资本开支,其2020年、2021年投资活动现金流出总计28亿元,低于申通,更远远低于第一阵营的顺丰、中通和韵达。

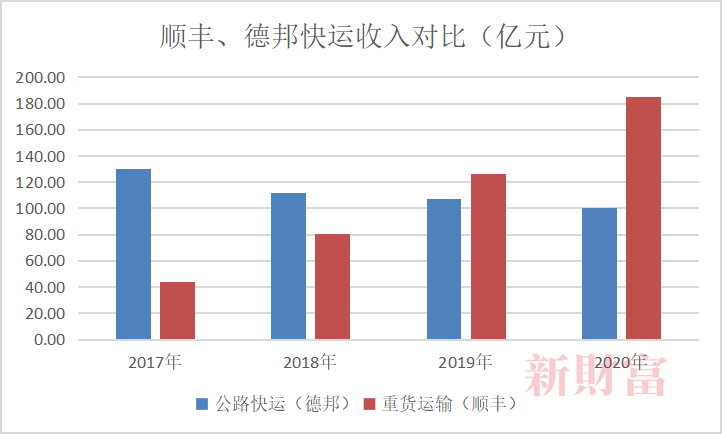

产能不断释放,最终会体现在业务量和收入规模上。顺丰和德邦股份,既有快运,也有快递,可以直接对标。

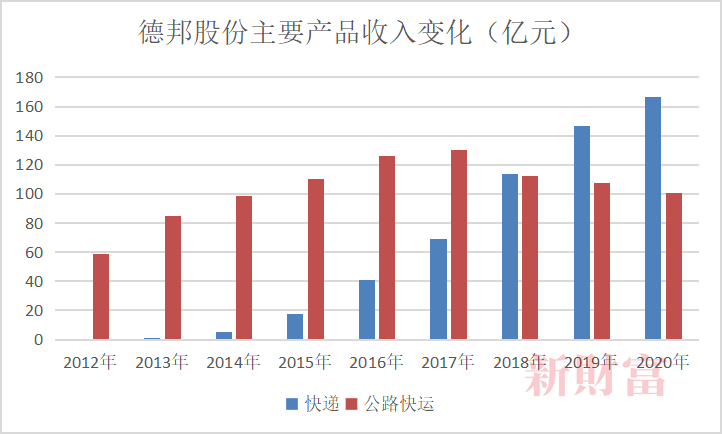

快运是德邦股份在市场上最叫得响的业务,但近年来表现疲软,2017年,德邦股份的快运收入达到近130亿元巅峰后,随后一路下滑(图5)。

与此同时,顺丰快运收入2017年仅有德邦股份大约1/3,仅用两年即2019年就实现逆转,成为市场老大;以后两者差距逐渐加大。

至于德邦股份的快递业务,2021上半年营收仅52.8亿元,虽在自身业务收入中占比过半,规模却甚至不及百世(80亿元),市场份额应该不到1%。德邦股份双线作战双线失利,若当初只聚焦于快运,甚至和京东抢跨越速运,或是另一种境地(图7)。

自营的另一个特点是重人力,德邦股份员工总数2018年末得到巅峰的10.2万人,2019年、2020年分别为8.28万、7.93万;在A股快递企业中仅次于顺丰(2020年末12.2万人),但顺丰当年人均创收126万元,而德邦股份人均创收不足35万元,约是顺丰28%。

七、同行斥资1500亿军备竞赛,德邦难招架

作为“零担之王”,德邦很早意识到一条腿走路存在风险,2013年开始进军快递业务,而这需要大笔现金作为支撑。由于德邦上市节奏被打乱,融资渠道有限,扩张受阻,这也是德邦股份掉队的重要原因。

至2021年三季度末,德邦股份流动资产49.4亿元,难以覆盖流动负债(70.2亿元);货币资金加交易性金融资产合计12.7亿元,同样难以覆盖短债(短期借贷19亿元,另有一年内到期的非流动负债10.1亿元)。有息借款近30亿元,带来利息费用0.93亿元,是当期净利润0.28亿元的3.32倍。

上市前和上市后,德邦股份都没能很好解决“资金荒”。

德邦上市前融资额有限。2010年,德邦先后引进苏州钟鼎、福建龙工、新开发联合等外部投资者,融资约2.8亿元。德邦两次融资初步解决全国拓网的资金瓶颈,同年德邦营收突破26亿元,同比增长90%,并超越天地华宇,成为零担物流领域的龙头。

2012年至2014年,德邦业绩得到释放,总收入60.5亿元、86.3亿元、104.9亿元,增长40%、43%、22%。归母净利润3.74亿元、2.72亿元、4.72亿元,稳步提升。

2015年6月,德邦首次递交招股书,但随即遭遇IPO暂停,上市计划中断。2017年3月德邦再次冲刺A股,计划发行1.5亿股。最终,德邦股份于2018年1月16日挂牌上交所,发行新股1亿股,减少1/3;发行价4.84元/股,募资4.84亿元,和预期相比大为缩水。

2016年至2017年,国内快递企业或借壳或IPO,掀起一股上市潮,除韵达借壳时未募资,其他A股快递企业上市募资最少也有23亿元,最多达到80亿元,远远高于德邦。即便最晚在港股上市的安能物流,IPO募资9.2亿元,为德邦股份近2倍。京东物流IPO募资高达233亿元(表2)。

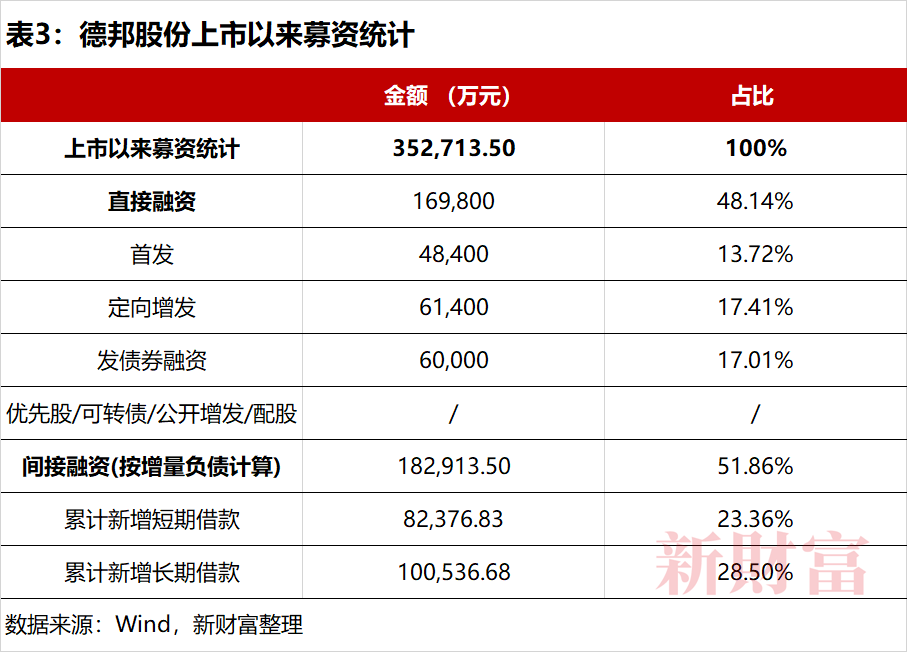

德邦股份上市后总计募资35.3亿元,除了首发募资4.84亿元,韵达战投6.14亿元,发行债券融资6亿元;间接融资18.3亿元,包括短期借款8.23亿元、长期借款10.05亿元(表3)。这同样低于同行。

顺丰上市后,通过两次定向增发以及一次可转债发行,累计募资338亿元。圆通速递借壳后通过定增、可转债、中期票据等募资大约110亿元。申通累计募资89亿元。中通2020年9月在香港二次上市,募资99亿元。

从上市时间看,德邦股份比对手起码晚一年,失去先手,IPO和后续募资金额大大低于同行,国内快递业务每年呈30%的高速增长,但残酷价格战实质上提高了竞争门槛,德邦股份无足够弹药却双线作战,试图布局全国市场,打乱了发展计划。

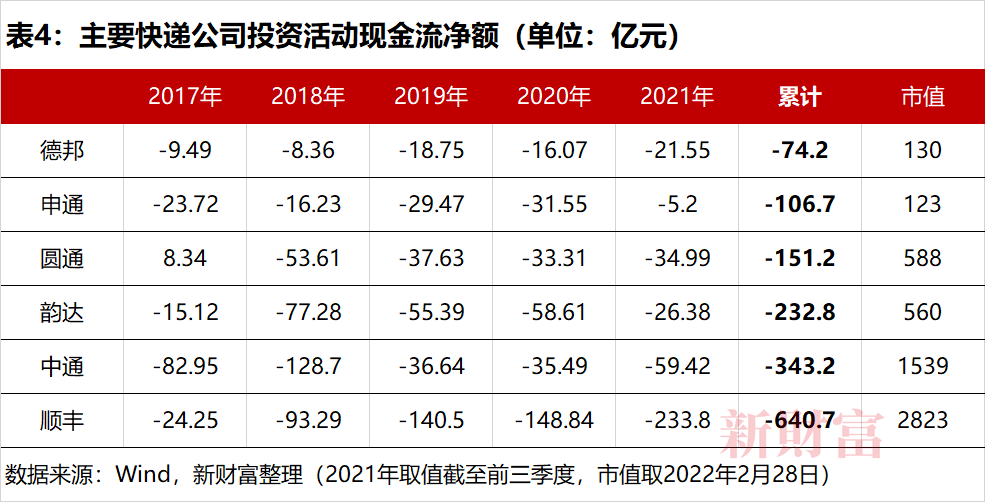

融资通畅的顺丰,投资起来更为大胆,自身基建投资和收购两手都在抓。2017年至2021年前三季度,顺丰投资现金净流出近641亿元。同一周期,德邦股份投资现金净流出总计约74亿元,仅为顺丰12%左右(表4)。

同一时期,申通快递、圆通速递、韵达股份、中通快递投资现金净流出分别为106.7亿元、151.2亿元、232.8亿元、343.2亿元。通达系加顺丰,投资净流出近1500亿元。而百世集团2017年至2020年净投资也有82亿元,高过德邦股份。德邦股份投资强度相对最低。

事实上,投资支出规模和市值高低密切相关,二者互为正循环。如投资额最高的中通、顺丰市值也居前二,分别为1539亿元、2823亿元。

主要对手还能继续“打”,但德邦股份已耗不起了。

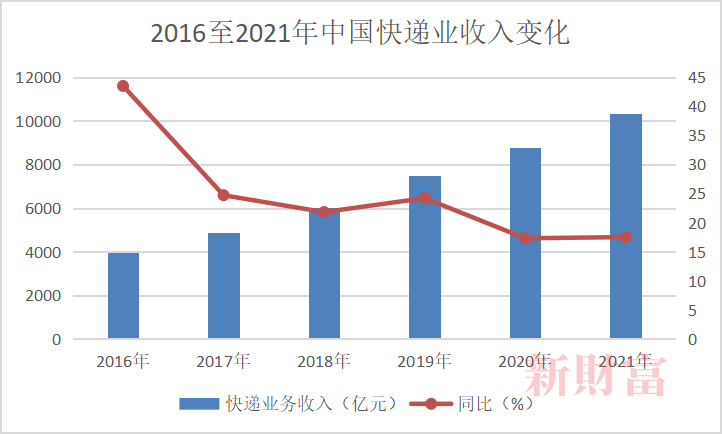

八、两年少挣2136亿元,快递加速出清

快递行业高速增长,在激烈价格战中大洗牌。

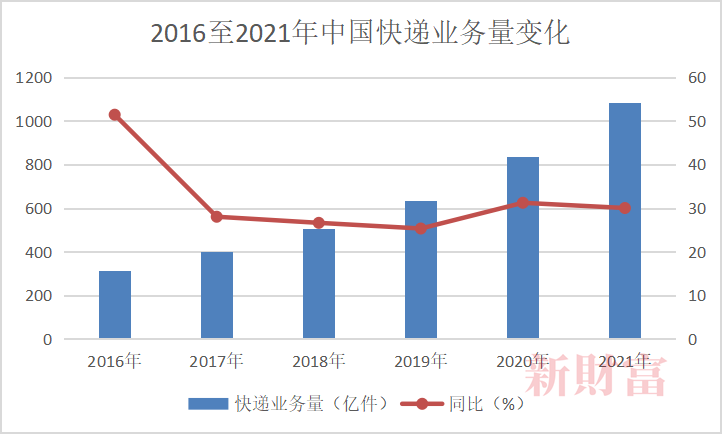

2020年,全国快递业务量累计833.6亿件,同比增长31%;2021年,累计1083亿件,增长30%(图8)。

2020年,全国快递业务收入8795.4亿元,增长17.3%;2021年收入10332.3亿元,增长17.5%(图9)。每年30%的业务增量,却只产生17%的收入增量,主因即持续不断的价格战。

具体再看,2020年,快递平均单价大约10.55元,下降10.6%(或1.25元/件)。2021年,平均单价大约9.54元,再降10%,或1.01元/件。这也意味着,行业2020年少挣1042亿元(1.25*833.6),2021年又少挣1094亿元(1.01*1083),两年合计少挣2136亿元。

快递行业价格战,也引起股价巨震。德邦股份股价自高点每股30.3元至停牌前12.66元,累计回撤近六成;顺丰股价从124.7元跌至58.74元,回撤53%;韵达股价从63.1元高点跌至19.53元,回撤近七成;申通股价回撤82%左右;圆通回撤57%;百世集团回撤95%。

受损最轻的是中通,其股价回撤27%左右。安能物流2019年关闭快递业务,聚焦零担业务,2021年“双11”当日登陆港交所;上市后股价再没有回到发行价13.88港元以上,跌至3月11日4.58港元左右,破发67%。

不过,拐点也正在隐现,每年双十一是快递必争之地,降价促销是常例,但2021年,头部企业却坚守住了价格。

根据各家公司运营月报,2021年11月,顺丰完成10.27亿票,单票收入15.82元,增长1.4%。韵达完成18.83亿票,单票收入2.38元,增长1.7%。申通完成11.82亿票,单票收入2.46元,增长2.93%。圆通完成17.45亿票,单票收入2.59元,增长12.33%。

四大快递企业单票收入都在增长,尤其是圆通,营收增速是业务量增速两倍不止,也可看出,价格战或告一段落。快递行业竞争策略逐步由价格驱动向价值驱动转变,企业持续推进全面数字化转型、优化客户结构与升级产品,产品定价能力就会持续增强。

中通没有单独公布月度数据,2021年三季报显示,完成57亿票,同比增长23.3%,市场份额20.8%,照理说其单票收入也不会降低。

零担市场较为分散,2019年CR10收入合计617亿元,占比仅4.4%,德邦股份位居第二,营收为 114亿元,占比仅有0.82%。快递行业市场集中度更高,形成较强的规模效应,增强成本优势,加大研发支出,进而提升服务性价比,由此形成良性循环。

图10:中国快递市场CR8变化,数据来源:国家邮政局、新财富整理(2021年为前11个月数据)

2016年,快递八大头部企业市场占有率为77.4%,至2020年提高至82.2%。2021年前11月,市场集中度略有下滑至80.2%,或许有极兔抢占部分市场份额有关,但也保持在80%以上(图10)。极兔今年一季度完成收购百世集团,CR8的市场份额或有望继续提升。

随着行业竞争回归理性,快递价格有望趋稳。市场集中度提高,寡头格局形成,快递企业估值得到修复。

九、“四巨头”超700亿收购,京东耗资310亿

国内快递头部企业和二线企业逐渐拉开差距,兼并时有发生;头部企业围绕电商平台构建商业联盟也成趋势;价格战伴随着行业洗牌,资本实力更雄厚的企业,在资产价格便宜时趁机抄底,扩大版图。

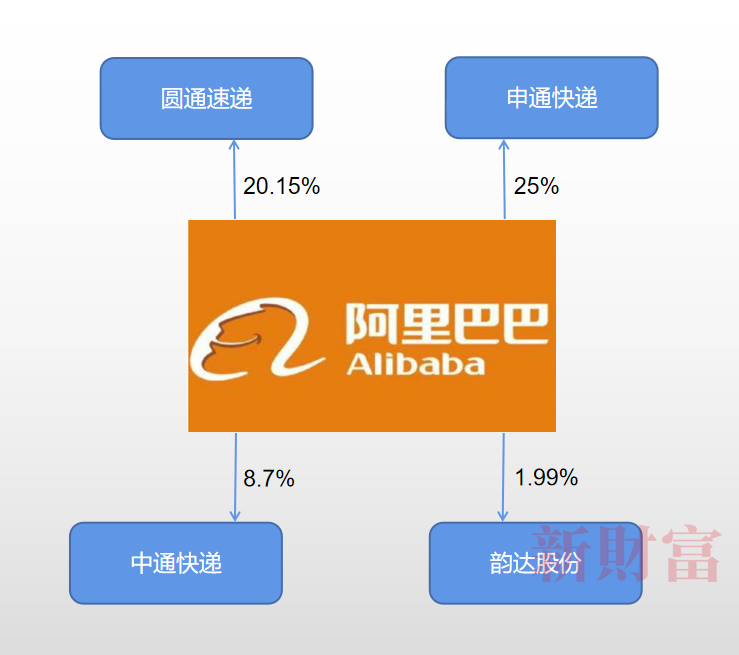

阿里巴巴以菜鸟网络为基础,早早集齐“通达系”(图11)。

图11:阿里巴巴持股“三通一达”情况,数据来源:Wind,新财富整理

2016年3月,圆通速递借壳大杨创世前,大杨创世向阿里创投以及云锋新创发行股份,占总股本11.09%和6.43%,阿里创投和云锋新创随后成为圆通速递第二大和第三大股东。2020年9月,圆通实控人喻会蛟、张小娟向阿里协议转让12%股份,总作价66亿元。截至2021年12月2日,阿里系合计持有20.15%圆通股权。

2018年5月,阿里巴巴、菜鸟网络和中通快递宣布达成战略投资协议,阿里巴巴、菜鸟等向中通快递投资13.8亿美元,相当于92亿元,持股约10%。截至2021年3月底,阿里巴巴集团持股中通比例为8.7%,为第二大股东。

截至2021年底,阿里巴巴还以36.43%持股比例为百世集团(BEST.NYSE)最大股东,但持续亏损的百世集团,最终被阿里巴巴抛售,由极兔接盘。

2019年3月,申通快递公告称,阿里巴巴投资约46.65亿元,成为第二大股东。至2021年三季报,阿里网络通过上海德峨持股申通快递股比为25%,已为单一最大股东。

“通达”系中,韵达股份是一块“硬骨头”,曾有传言称阿里巴巴想要获得韵达10%左右股权,控股股东转让或韵达向阿里定增是较为可行的方案,但阿里久久未能“如愿”。韵达2019年报披露,阿里创投持股2%,成为前十大股东,或从二级市场买入,代价约在15亿元左右。

菜鸟网络作为快递行业基础设施之一,天猫和淘宝数万亿GMV背后拥有海量快递订单,再加上股东身份,“三通一达”与阿里系牢牢捆绑。

阿里四处买买买,京东加强其自身物流板块护城河的同时,也在市场寻找合适标的,补足业务短板。

2016年4月,京东到家和达达集团合并,京东同时投资2亿美元现金;2022年2月,京东宣布花费5.46亿美元以及其他战略资源增持达达,投资完成后持股比例将提高到52%。

2020年8月,京东斥资30亿元收购以航空货运见长的跨越速运集团,持股比例超55%,京东也瞬间拥有超过620条航空货运航线,补足了空运产能。

再加上对中国物流资产(01589.HK)80%股权的收购,多次出手,京东在物流版图已经完整:对中国物流资产并购,满足京东自建仓库需要,对跨越速运、达达集团、德邦股份收购,补足业务线。

收购德邦股份,意味着京东和顺丰之间的对标与竞争趋向激烈。2018年,顺丰斥资17亿元收购新邦物流71%股份,整合后成立顺心捷达,布局加盟制快运网络,目前顺丰快运板块已成业务量和营收行业双第一。同年,顺丰投资成立新夏晖,从事供应链管理等,并在10月以55亿元收购德国邮政敦豪在华供应链业务,快速切入冷链物流及供应链物流赛道。

2021年2月,顺丰以175亿港元收购嘉里物流约52%股权,加强全球物流网络布局。

另外, 顺丰投资 Flexport,充实科技实力,提升一体化物流解决方案能力。截至 2021 年上半年,顺丰新业务板块(重货+冷运+同城配+国际+供应链)收入合计180.42亿元,同比增加24.5%,占比提升至26.7%。可见,顺丰综合物流版图已经搭建完成。

持续亏损下,2021年10月29日,百世集团宣布其国内快递业务以约68亿元(合11亿美元)的价格转让给极兔;百世快递市占率约占全国 7-8%,并购后极兔市占率将达到10%~15%之间,有望跻身国内快递TOP4。此外,2021年4月、8月,极兔两次融资超过20亿美元,奔赴资本市场或在计划中。

简单统计阿里、京东、顺丰、极兔最近几年的收购案例,累积花费达到758亿元(表6)。而京东耗资312亿元,占比约41%,京东要和顺丰、阿里通达系、极兔四大巨头血战到底的雄心可见一斑。

同为电商平台,如果没有足够订单量,也难以养活一个快递品牌。唯品会(VIPS.N)旗下快递品牌“品骏”2020年终止服务,并使用顺丰快递。苏宁易购(002024)以42.5亿元收购的天天快递,2021年2月宣布转型,背后或都是订单过少导致“吃不饱”。

以2020财年为例,阿里巴巴GMV达到7.36万亿元;京东约2.6万亿元;拼多多大约1.67万亿元;三大电商平台总GMV大约11.5万亿元。而苏宁易购GMV为4163亿元,唯品会则只有1650亿元,与前三大平台GMV的巨大鸿沟难以填平。

京东、阿里巴巴系、极兔系和顺丰,四大快递集团划分势力范围后,游离于这四大快递派系的中小企业,生存空间将受到挤压,市场集中度进一步提高,新进入者再获得成功的几率极低。有快递业内人士喊出,头部企业未来要9进6或者9进5,这意味着战略合并或将继续发生。

快递江湖无论是“五虎”还是“六君子”,京东和顺丰理应占据一席。拼多多是否会和极兔达成更深层次的战略合并?阿里巴巴是否携菜鸟网络和通达系进行世纪大重组?又有哪个企业像百世集团、德邦股份那样走着走着就掉队?且拭目以待。

本文来自微信公众号:新财富(ID:newfortune),作者:鲍有斌