本文来自微信公众号:洪灝的中国市场策略(ID:honghaochinastrategy),作者:洪灝(交銀國際),头图来自:视觉中国

3月9日,上证上演了一场戏剧性的盘中逆转。逆转的发生,就像午盘后的暴跌一样突如其来。午餐后,上证从盘中高点附近暴跌了近5%,然后才开始修复,中证全A指数盘中最大跌幅超过了5%。交易员们傻眼了,争先恐后地先止损,然后试图缓过来寻找抛售潮的原因。

现在的市场如果出现无法解释的盘中走势,许多人会认为是国家队的干预。而3月9日再引用这样的典故就方便了。据报道,央行向财政部上缴了一万亿元人民币的留存收益,作为2022年财政预算的一部分。在我们周一题为《薛定谔的核炸弹》的文章中,我们强调,今年的财政赤字实际上将高于纸面上的2.8%,因为国有实体将会把其部分留存收益缴入预算,很可能占财赤的1%以上,以确保今年5.5%的GDP增长目标。

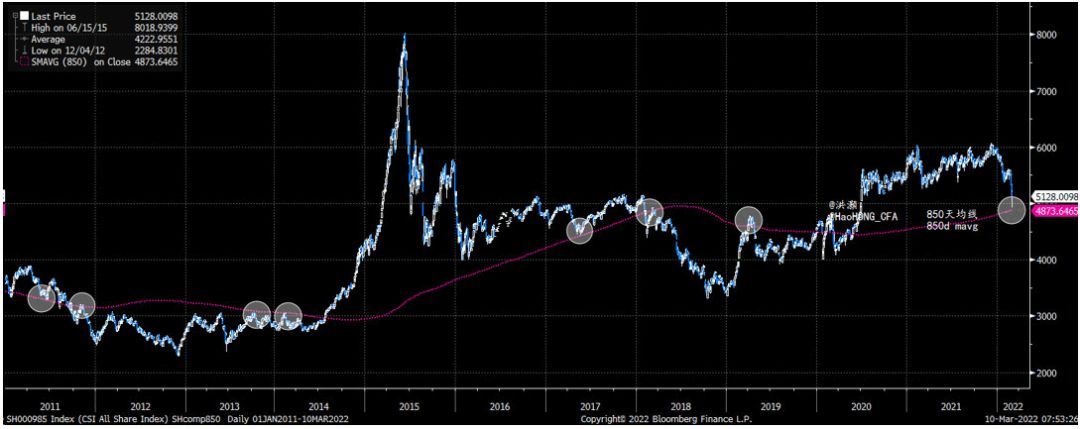

3月9日的交易盘中还惊现一些交易异象。上证跌至850日移动均线后,忽然逆转了方向(图表 1)。自2016年以来,我们率先对中国经济周期进行定量研究,并将我们的经济周期理论应用于宏观策略。850天移动平均线的计算周期与3.5年的经济短周期的波长相同。这是根据中国经济短周期的时间跨度而进行的宏观市场逻辑,并非技术分析。

我们必须强调的是,这一长期移动平均线只表明了交易员应该关注的指数的重要水平。这条均线显示了市场指数的长期趋势,以及它如何与经济周期同步运行。它一直与上证历史上的许多拐点或重要的点位相吻合。其他主要的市场指数也如此。

自从2016年我们发表了关于中国经济周期及其在市场分析中的应用的论文以来,850天线已迅速成为中国市场最受关注的技术指标之一。关注度越高,其重要性也就越大。

但为什么3月9日突然跳水呢?

我们认为,中国市场正在经历一场“增长恐慌”。沪深300的走势与方舟创新ETF密切相关,后者是以“木头姐”为首的知名增长基金(图表 2)。两个世界相距甚远的指数之间如此密切的关联表明,这两个指数都受到类似的宏观经济因素的影响。

虽然3月5日的会议为2022年制定了一个雄心勃勃的增长目标,但也面临许多挑战。最重要的是,把预算里的各种详细讨论的隐含信息交叉验证,我们可以看到,2022年中国的宏观杠杆将保持稳定。在周一的文章《薛定谔的核炸弹》中,我们展示了中国股市的表现如何与宏观杠杆密切相关。

3月9日午间交易前,监管机构又进行了一些讨论,进一步阐明了在2022年保持宏观杠杆大致稳定的观点。这很可能是股市暴跌的原因之一。但随后,乌克兰战争战线上的一些积极事态发展,为谈判铺平了道路,这肯定有助于情绪的逆转,而不是国家队。

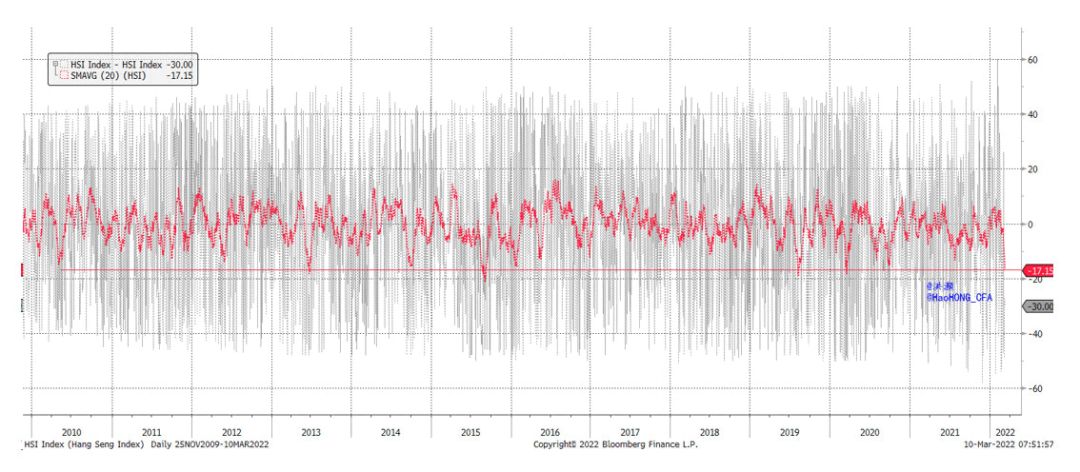

总而言之,境内外市场都处于超卖状态。恒生指数的超卖强度堪比2020 年 3 月“大流行”时期的抛售潮,并与过去十年恒生指数经历的许多其他历史性事件等量齐观(图表 3 )。在我们去年11月发布的2022年展望中,我们预测未来 12个月上证的交易区间在略低于 3,200 至略低于 3,800 之间,而最坏的情况是略低于 3,000 。

现在,指数应该至少从这些重要的技术水平上技术性反弹。随着乌克兰问题前景逐渐明朗,市场的焦点将回到中美经济的周期与冲突上。

图表3:从技术层面看,恒生指数近期也处于超卖状态。资料来源:彭博,交银国际

本文来自微信公众号:洪灝的中国市场策略(ID:honghaochinastrategy),作者:洪灝