本文来自微信公众号:科工力量(ID:guanchacaijing),作者:清柠,原文标题:《俄乌冲突、氖气断供,中国半导体会“窒息”?》,头图来自:视觉中国

“现在两三天一个价格,价格波动很大。”

面对俄乌冲突,凯美特气淡定的选择涨价。根据公司官方说法,公司的特种气体主要销往国外,国外企业的报价也高于国内。涨价是最正常的反应。

作为缓冲气体,氖气可以看做是光刻机的“刀片”:稀有气体经过混合后,在高压条件下产生电子跃迁,释放出光子,光子在通过介质转化成激光。如同刀片在磨刀石中摩擦,变得格外锋利。从而“刮掉”光刻胶。

不巧的是,乌克兰掌握着全球70%的氖气供应。俄乌冲突,很可能意味着没有氖气。

没有了氖气,就没有了刀片。没有了刀片,光刻机就要罢工。光刻机罢工后,全球的半导体供应都会受到干扰。

凯美特气的反应没有错,现在最慌的,可能是半导体企业。

一、乌克兰的氖气,靠捡漏

乌克兰在特种气体行业的发展史,可以用八个字概括:大哥吃肉,小弟喝汤。

工业气体根据来源不同,可以简单的分为空分气体,特种气体和合成气体。俄乌局势引发讨论的氖气,就属于工业气体中的特种气体。不论是分离空气成分,还是化学合成气体。这两者都离不开工业生产的支持,尤其是能源化工产业和钢铁产业。

乌克兰不可能凭空冒出这么多原油和钢铁,其气体产业因此前苏联的工业分工体系:按照当时的产业分布,乌克兰拥有着以电子、化学、造船为代表的高技术工业,消化掉苏联内部的重工业产能。

不论是钢铁还是油气生产,都会产生以氧气和合成氨为代表的工业气体。粗加工的气体产品,也会经过乌克兰当地的“深加工”,生产出合成气体和稀有气体。前苏联生产的IN-16辉光管,内部就需要填充大量的氖气,这些辉光管的生产地,恰恰是乌克兰的Gazotron工厂。

除了氖气之外,乌克兰还提供了全球30%的氙气和40%的氪气。此前社交媒体流行的“立陶宛激光设备”,也需要这些稀有气体才能正常运行。乌克兰在气体行业中的关键身份,也就可见一斑。

乌克兰统领全球的特种气体产业,不过是苏联工业大餐的一道配菜而已。

苏联解体之后,虽然东欧局势风云变幻。但是俄乌两国的产业分工体系,却并没有被彻底推翻。因此乌克兰特种气体的生产材料来源,依旧是俄罗斯的粗分气体产品。就算不考虑现在的“特别军事行动”,全球半导体产业的气体供应,也一直悬着俄乌冲突这把刀。

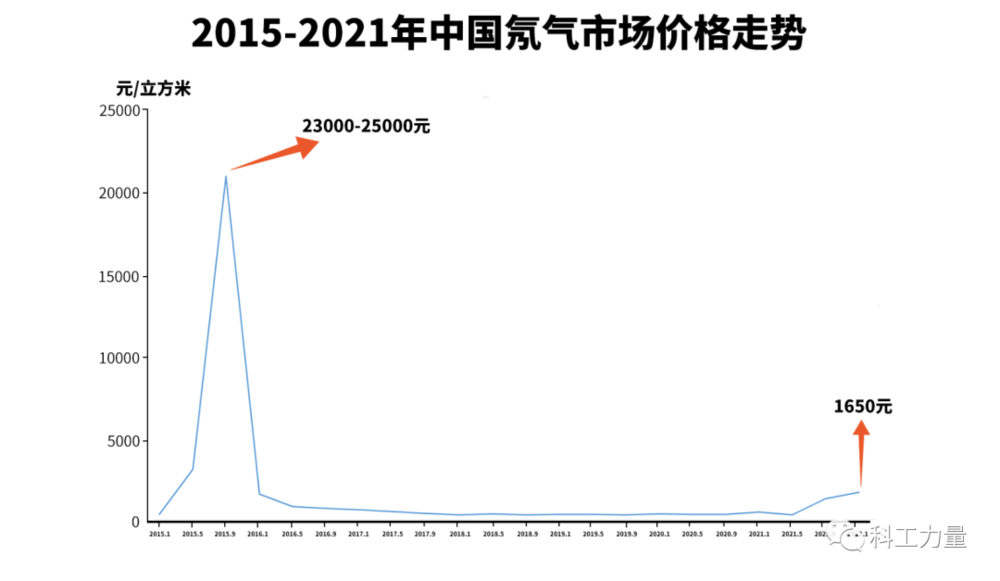

2015年克里米亚事件期间,中国氖气市场价一下从年初750元/立方米,涨到7月中的25000元/立方米。百川盈孚数据显示,国内氖气(含量99.99%)价格已从去年10月份的400元/立方米上涨到目前超过1600元/立方米。

面对可能到来的供应链冲击,半导体巨头纷纷选择避险。美光CEO桑杰·梅赫罗特拉就在2月23日的采访中,颇为自信地表示:“美光有一小部分稀有气体来自乌克兰,但我们拥有多种供应来源,并拥有大量的库存。”

全球光刻机巨头阿斯麦(ASML)也同时宣布,公司已经开始寻求替代乌克兰的供应商。更是在氖气供应方面,尝试与乌克兰撇清关系:“ASML使用的氖气中只有不到20%来自于乌克兰。”

半年之内,半导体不缺乌克兰这口气。

二、国内行业发展:40年的铺垫,2年的爆发

比起乌克兰气体工业的悠久传统,我国的特种气体发展史要短暂得多。

1983年,国务院成立电子计算机和大规模集成电路领导小组,并在5月召开全国计算机和大规模集成电路会议,制定LSI发展规划。随着北京氧气厂、光明化工研究设计院等院所机构的超纯气体研制项目逐步成型,我国电子气体成为了电子行业的重点攻关项目。

与此同时,我国也在迅速开展气体标准化的相关研究。1987年,中方研究人员翻译了全套“国际半导体设备与材料协会(SEMI)”标准,并在1992年以“SEMI中国标准化委员会”名义加入SEMI组织。有了这套标准,中国的半导体工业生产才能对接国际体系。

有了研发和体系的铺垫,国内出现了广东华特、中昊光明、中船集团718研究所、大连科利德和金宏气体为代表的电子特种气体企业。在低端氨气,笑气等领域也实现了稳定投产。以氖气为代表的稀有气体产品,也随着我国钢铁产业的深化整合实现了自主化。

卓创资讯工业气体分析师张卫就指出,“稀有气体方面,国内头部厂商包括武钢、首钢、宝钢、邯钢、衢州杭氧、攀钢梅塞尔等。”

“气体圈子”总经理任路也表示,“氖气在半导体领域的用量并不是太大,而中国就拥有包括氖气在内的多种稀有气体充足的生产能力。”

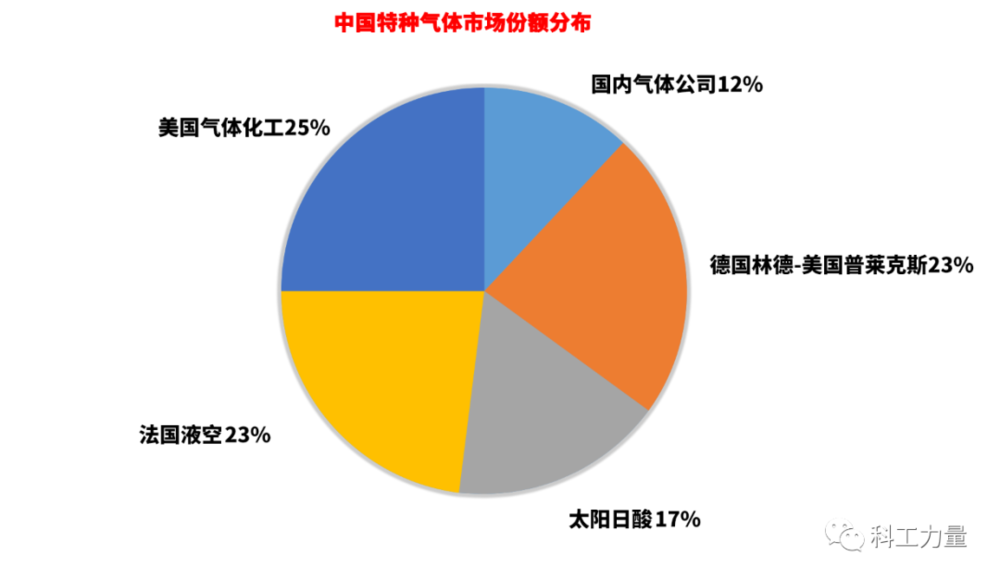

然而由于我国半导体行业规模有限,大量求稳求快的厂家,更愿意选择产品质量稳定的国外产商。以美国空气化工,德国林德,大阳日酸和液化空气为代表的国外厂商,最终拿下了国内电子特气领域超过85%的市场。

在2020年,这一局面再次被国家规划打破,由于《新时期促进集成电路产业和软件产业高质量发展的若干政策》出台,电子特气成为国家产业投资的重点目标。高纯硅烷、高纯氨、砷烷实现了产业化生产,国产特种气体有了产业化的模样。

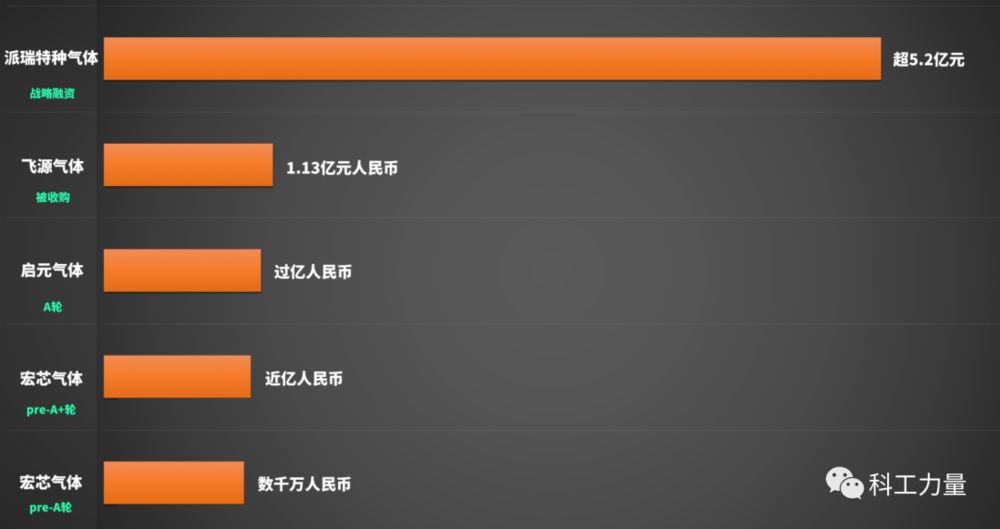

仅派瑞特气一家,就在去年9月获得了国家集成电路产业投资基金、国企混改基金等机构超过5.2亿元的战略融资。华特气体和凯美特气也在借助“通过ASML认证”等方式,逐步进入半导体行业供应链中。

2021年,中国稀有气体出口市场中,氖气出口量为6.5万立方米,其中有60%出口到了韩国。氪气出口量为2.5万立方米,37%出口至日本;氙气出口量为900立方米,30%出口至韩国。

已经出海的国产电子特气,也无需考虑东欧引发的断“氖”之忧。

三、电子特气未来发展:战场在市场

我国电子特气的战斗,不在供应,在市场。

由于我国的电子气体行业长期依赖国外巨头,国内的电子气体行业争取客户,面临着以标准和技术的无形壁垒。在半导体行业,这一现象体现为漫长的审核流程。

一家OLED面板厂商生产负责人表示,如果气体想要进厂需要先审厂,再看产品认证,并且要按照面板厂商合同需求调动产能。这个流程走下来,一般需要三年左右。除非公司出现重大变动,一般不更换供应商。

这位负责人还表示,面板产品往往是多规格生产,他们希望气体供应商能够灵活制备产品。整体而言,他们对其他的需求,是常年不断的细碎订单,需要气体提供方能够随叫随到。

任路在调研期间也发现了这一点, “我们曾在去年采访华东某外资半导体大厂(8寸线),该公司使用的63种电子特气中,仅有4种由中国国内企业分装或者生产。”

针对这种问题,国内企业的思路是依托产品,逐步攻克。2019年登陆科创板的华特气体,就成为了国内首家打破高纯六氟乙烷、高纯三氟甲烷、高纯二氧化碳、高纯一氧化碳、高纯一氧化氮、光刻气(Ar/F/Ne 混合气、Kr/Ne 混合气、Ar/Ne 混合气、Kr/F/Ne 混合气)等产品进口制约的气体公司,并率先实现了近20个产品的进口替代。

在规模化的产品覆盖下,华特气体已经覆盖了国内80%的8寸以上集成电路制造厂商,拿下了60%的国内光刻气份额。虽然华特尚未打入阿斯麦的供应链,但是公司已经进入英特尔、美光、德州仪器等半导体巨头的供应链体系。为华润微电子、京东方等客户直接供气,也为国内半导体产业解决了部分气体来源问题。

凯美特气作为另一家争取“阿斯麦认证”的国内企业,则在2020年7月投产了岳阳电子特种稀有气体项目,根据凯美特气说法,公司目前已产出合格氯化氢基准分子激光混配气、氟基准分子激光混配气和动态激光混配气。

2021年,公司签订电子特气合同金额达 1938 万元。目前公司已经通过激光器巨头相干公司认证,正在争取阿斯麦、大阳日酸、亘福的认证,从而进军半导体行业。

获得过亿融资的宏芯气体,创始人白久曾任职于林德气体的电子业务,参加过中芯国际、联芯、长江存储等国内一流FAB厂和三星、京东方等头部面板厂商的大宗气站项目。公司核心团队来自林德、空气化工、液化空气等国际气体巨头的电子气体部门,并已经取得上海新微和浙江创芯两个气站项目。

俄乌冲突引发的“断气风波”,为还在急行军的中国电子特气点亮了照明弹,但是中国企业的“国产特气”会战,却远远没有结束。

本文来自微信公众号:科工力量(ID:guanchacaijing),作者:清柠