题图来自:《我不是药神》

渐冻人、玻璃人、企鹅人、瓷娃娃……每个听似美丽名字的背后,其实都是一种病痛。

这四个名词,分别代表着肌萎缩侧索硬化、血友病、脊髓小脑共济失调、成骨不全症。这些疾病,虽然名字不同,但有一个共同的称呼:罕见病。

顾名思义,罕见病即患病率极低的一类疾病。根据WHO定义,发病率为0.65‰~1‰。也就是每1万个人中,6—10个人才有可能患病。

但在较大的人口基数下,罕见病其实并不罕见,全球罕见病患者群体规模已超过7000万人;罕见病药物的市场规模也不“渺小”,2020年达1351亿美元。

只不过,在国内,罕见病药物还只能算是一个潜在的蓝海市场。

尽管目前我国现有2000万多罕见病患者,每年新增患者超过20万,但受限于支付环境等诸多因素,罕见病药物市场尚未爆发。2020年,国内这一市场规模仅有13亿美元,国内罕见病研发力量也较为薄弱。

好的一点是,这两年,监管层通过对罕见病药物实施优先审评审批、鼓励药企投入创新研发等政策措施,破解罕见病患者用药难题,罕见病药物研发的春天也正在一步步向我们走来。

刚刚过去不久的2月28日,是第15个国际罕见病日,主题为“分享你的生命色彩”。期待随着越来越多的国内药企和资本关注到这一领域,让罕见病患者的生命色彩更加丰富、绚丽。

缺失的罕见病市场

某种程度上,国内罕见病药物市场规模较小,与起步较晚有关。

海外医药行业研发热度较高,对罕见病的探索也更加深入。早在1983年,美国颁布的全球第一个《孤儿药法案》,促进了美国孤儿药市场的发展。

正是在药企的积极探索下,截至2021年2月底,FDA已授出5808项孤儿药(罕见病)资格,批准952个孤儿药适应症。

而国内,对于罕见病的探索相比要“落后”不少。直到2018年5月,国家卫健委等五部门才联合印发了《第一批罕见病》目录,共涉及121种疾病。

这也导致很多罕见病,在国内缺乏基础的流行病学数据,患者诊疗之路困难重重。根据中国罕见病联盟对20804名患者的调查,42%的罕见病患者曾被误诊。

通常情况下,从第一次看病到确诊所需的平均年限为0.9年。如果不包括当年就得到确诊的患者,罕见病患者平均需要4.26年才能得到确诊。

除了罕见病种类有限、确诊难等因素,国内罕见病药物市场规模较小,还有可用药物较少这一原因。基于《第一批罕见病》目录中的121种罕见病,目前只有77种罕见病在国内有药可用。

这与医药研发的客观规律有关。药物研发不易,孤儿药的研发更是如此。放眼全球,目录中的121种罕见病,也只有86种罕见病有治疗药物。

除此之外,还有一个最为核心的因素,那就是国内支付能力有限。由于药物研发成本高昂,而患者数量却有限,罕见病的药价往往不菲,甚至堪称天价药物。

之前市场关注度较高的“一针55万的天价药诺西那生”,便是针对罕见疾病脊髓性肌萎缩症的治疗药物。

Evaluate Pharma在《2019年孤儿药报告》中指出,2018年销售额排名前100名的孤儿药中,每位患者每年的平均用药成本为15.09万美元,而非孤儿药物的平均成本为3.37万美元。两者之间有着近4倍的差距。

海外主要由商保支付,罕见病患者并不需要承担高价医疗费,因此市场较大,药企也有足够动力去研发更多的孤儿药。但是,国内目前支付能力有限,导致天价孤儿药无人买单,商业化价值较低,这直接影响着药企的研发积极性。

综合原因导致,国内罕见病药物市场规模,相较海外市场有较大差距。

被厚待的罕见病药物

虽然当前国内罕见病药物市场并不繁荣,但毋庸置疑的是,未来依然值得期待。核心在于,国内有着大量临床需求未被满足,近年来,国家对罕见病药物的重视程度更加空前。

不说虚的,来看实际的。

自2018年11月起,国家药监局先后发布了三批临床急需境外新药名单。被纳入名单的药品,能够通过国家药监局优先审批审批程序并快速上市。

在这三批名单共计81个药物中,近半数为罕见病药物。截至目前,其中26个罕见病药物已获批上市。得益于此,从获批数量来看,与美国市场相比,近两年国内罕见病药物获批情况,在不断稳中向好。

当然,罕见病药物市场要想发展,最核心的还是药企的研发积极性。这一点,监管层也已经出台了一系列的鼓励政策。

早在2015年11月,药监局就发布了《关于药品注册审评审批若干政策的公告》,明确罕见病创新药的注册申请可以加快审评审批。

为了鼓励药企积极开展罕见病药物研发,提高临床试验效率和质量,2022年1月,药监局则发布了《罕见疾病药物临床研发技术指导原则》,相对放宽了临床试验的要求。

鼓励研发的同时,药监局也在鼓励“引进来”。2018年5月,药监局公布的《关于优化药品注册审评审批有关事宜的公告》,便规定了:境外罕见病药物可通过纳入“临床急需”,或经CDE评估满足安全有效且无种族差异的要求,豁免临床试验。

这一条款,无疑能够大幅缩短境外罕见病新药在国内的上市时间,让药企引进罕见病药物有了更大的动力。

一系列的政策推动,也让越来越多资本,将目光投向罕见病领域。2019年之后,多家专注罕见病药物研发的本土企业,持续获得融资。

一切都在向着好的方向发展。当然,即使是在监管不遗余力的支持下,国内罕见病药物市场的爆发,还有最后一道坎要过——支付难题的破局。

迎接春天的最后一道坎

支付能力,始终是限制罕见病药物发展的最大桎梏。

上文提及,罕见病药物价格通常非常昂贵。在海外,由于商业保险可以承担大部分费用,所以罕见病药物并不缺买单方。

而在国内,罕见病药物的支付,主要靠国家医保和各省市层面的医疗保险或相关政策发挥作用。这导致罕见病药物的可及性受到一定影响。

国家医保层面,由于其定位是保障基本,坚持尽力而为、量力而行,所以只有罕见病药物降价到医保可接受范围之内,才有可能被纳入。

去年12月“天价药诺西那生钠”的谈判,便是在医保局努力下,一降再降,最终以每针3.3万元被纳入医保。相比原来的70万元一针,这无疑大大减轻了患者的负担。

但说实话,在兼顾患者需求和医保基金承担能力的前提下,诺西那生钠可遇不可求。

诺西那生钠之所以愿意以“地板价”被纳入医保,是建立在其在海外销售额三年创收60亿美金的基础上。还有一点,其在海外遭遇竞争对手的挑战。

不管是现在还是未来,罕见病药物的定价必然不会完全考虑医保局的感受,自然也不可能在药物获批之初,就被纳入医保。

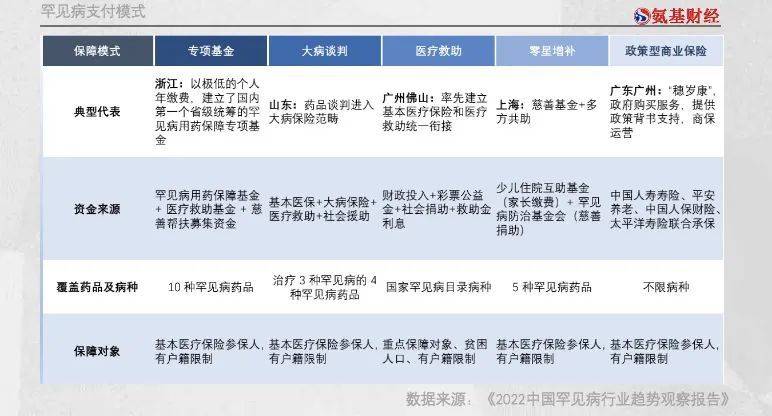

截至2021年国家医保谈判,共有29种罕见病的58种药物,被纳入国家医保目录中。未被纳入医保的罕见病药物,支付主要靠地方政府的诸多模式。

目前,全国各地形成了多层次医保体系,包括医疗救助、大病谈判、商业健康保险、慈善互助等多个模式。

但地方政府财力有限,支持力度也会受限。一方面,依靠地方政府模式,会导致不同地区的报销力度差异较大。例如,同样是戈谢病的治疗,浙江报销后患者自己只需承担3万元,而青岛患者则需要承担15万元。

另一方面,则是疾病覆盖面有限。富庶如浙江,目前也只能做到10种罕见病药物的专项基金支持。

随着罕见病药物被越来越多的开发,各地方政府的压力也会越来越大,届时能够满足多少患者的需求,还是未知数。不过,办法总比困难多。而与有药但用不起药的现实困难相比,更让多数罕见病患者期盼的是,缓解当前无药可治的“绝望”。这也是监管层联合各方,鼓励药企投入创新研发的根源。

可以期待的是,寒冬之后,定能迎来罕见病药研发的春天。