本文来自微信公众号:卫夕指北(ID:weixizhibei),作者:卫夕,题图来自:视觉中国

今天的中国互联网,已经是全球第二大互联网市场。

尽管它是一个单一的独立市场,但它却足够复杂,它之所以复杂源于其多维度的叠加,这种叠加有时候让我们能观察到两种明显相反的趋势同时都在发生。

这篇文章卫夕就来深入聊一聊三个看起来互相矛盾的趋势,我将它称之为中国互联网的”三大奇怪分化“。

一、市场集中和市场分化同时发生;

二、付费趋势和免费趋势齐头并进;

三、消费升级和消费降级并驾齐驱;

这三大奇怪的分化的确让部分从业者也摸不清其中的底层逻辑——为什么它们会同时发生?它们中哪一个是更主要的趋势?它们的同时发生有没有一套自洽的解释逻辑?

今天卫夕就尝试来解答这个问题——

一、市场集中和市场分化同时在发生

中国互联网是趋近于更加集中还是更加分化?答案是集中和分化在不同的赛道同时都在发生。

社交领域在集中,微信在变得越来越吞噬一切,成为一个流量的黑洞;

外卖市场在集中,美团对饿了么的优势越来越明显;

社区团购在集中,由开始的循环赛进入淘汰赛;

.......

与此同时,电商平台在分化,从曾经的阿里、京东双寡头变成了阿里、京东、拼多多、抖快、小程序电商及其他;

出行市场在分化,高德等新入局者开始蚕食曾经有垄断地位滴滴的份额。

短视频市场在分化,由原来的抖快双雄争霸逐渐演变成抖音、快手、视频号三国鼎立;

云计算也在分化,从阿里云遥遥领先变成现在的多方角逐......

那么,我们到底应该如何理解这种集中和分化同时出现的现象呢?其中有没有哪些通用的规律呢?

答案是有,先说基本结论——集中是互联网行业的基本特征、分化则是在特定情况下的动态调整;

我们来看第一点——集中是互联网行业的基本特征。

互联网行业之所以在大体上走向集中,主要基于以下三个底层逻辑:

1.规模效应

规模效应是指参用户越多,平均成本越小。

这个很容易理解,因为互联网的边际成本很低,接近于0,因此在固定成本基本不变的情况下,用户增加就会带来平均成本变小,整个互联网产业基本上都存在规模效应。

注意,规模效应的平均成本下降是线性的。

2.网络效应

网络效应和规模效应不同,它是指数级的,即增加一个用户不仅平均成本下降,而且该用户还能增加其他用户的效用。

比如社交网络,当加入的人越多,这个网络的可用性就越强。

互联网领域著名的“梅特卡夫定律”描述的就是网络效应的指数级特征。

“梅特卡夫定律”用公式表述是:V=K×N2,其中V代表一个网络的价值,N代表这个网络的节点数,K代表价值系数。

即一个网络的价值和它的成员数的平方成正比。

网络效应和规模效应的区别在于新用户加入是否存在“正外部性”。

比如软件行业,它通常就只存在规模效应,新增一个软件买家不会给其他已有的软件买家带来正外部性和实际利益。

3.双边网络效应

它适用于双边市场,即行业中有两个参与方的市场。比如打车市场的司机和乘客,外卖市场的商家和顾客,陌生人社交里的男生和女生。这种双边网络效应指的就是任何一方数量的增加都会给对方参与者带来效用的提升。

正是因为这三个效应的存在,互联网市场大体上就会呈现不断集中的基本特征。

规模意味着优势和进入壁垒,领先的大玩家天然在成本和体验上有着巨大的竞争优势。

所以纵观互联网各细分赛道从诞生走向成熟的过程,基本上就是从分散走向集中的过程。

没错,从诞生到成熟是一个集中的过程,那么,问题来了——成熟以后呢?

一个细分赛道成熟之后还会继续集中吗?答案是不一定,极大的可能性会小幅度分化。

注意我的措辞——小幅度,这意味着它即便分化,也不可能回到行业诞生之初那种万马奔腾的高度分化状态,通常是从垄断到寡头、从双寡头到多寡头,数量一般不会太多。

那么这种分化又是如何发生的呢?

主要来源于以下两个原因:

第一,行业本身发生变化,领先者的优势在新形势下变成包袱。

比如滴滴在占据垄断地位之后,它的安全合规成本陡然增加,这个劣势就成为新进入者的优势,于是出行市场开始有新晋玩家切入瓜分原本集中的市场。

再如文学领域,原本阅文集团等领先平台形成集中优势后固化了自己的商业模式——收费阅读。这时候就给了擅长广告模式的番茄小说以免费切入的机会,市场再次从集中走向分化。

第二,另一个竞争者从高维度向下切入竞争。

比如典型的是短视频领域,当抖音和快手双雄争霸的时候,微信视频号带着它的社交关系和用户粘性从更高的维度入场;

再比如电商领域,拼多多之所以能在阿里、京东高度集中的市场撕开口子,社交和下沉市场这两个新维度功不可没;

还有,原来秀场直播是花椒、映客等少数玩家的天下,而当短视频平台快手、抖音携用户和场景这两个更高的维度入场时,很快就切去了原来市场相当一部分份额。

必须要指出的是,以上的分化并不是一定会发生,事实上,集中才是主流。

腾讯在社交领域、百度在搜索领域、微博在社交媒体领域、知乎在问答领域、B站在视频社区领域、迅雷在下载领域其实都没有被后来竞争者分化,依然非常集中。

他们力量的变化其实本质上是自身行业在互联网中重要性的变化。

谷歌、亚马逊、Facebook、Uber、Airbnb多年来极其稳固的地位,都证明了集中才是互联网这个行业的常态。

是滴,正是因为集中是这个行业的常态才会有反垄断政策的出台。

反垄断政策的出台在客观上会减少资本层面通过并购迅速集中的案例。

但我们必须看到,走向集中这一大的技术特性并不会因为反垄断政策的出台而发生根本性改变,这背后的原因在于它基于互联网的底层技术逻辑。

二、付费趋势和免费趋势交相辉映

免费是互联网的未来吗?

随着《连线》杂志前主编克里斯·安德森的《免费》一书的流行,免费成为互联网的重要战略——网络游戏从按时付费变成了免费,杀毒软件从付费变成了免费,导航软件从付费变成了免费.......

然而,在免费大行其道的同时,一个与之相反的趋势——付费也在同样变得流行。

长视频网站的商业模式的转变就是一个重要例子——爱优腾从过去以免费广告为核心转变成了以付费会员为核心。

知识付费风起云涌成为一个重要的垂直行业。

与此同时,各类付费类会员也在快速崛起——

亚马逊的会员在美国突破了1亿用户,即每四个美国人就有一个是亚马逊会员,在中国,京东、美团、饿了么也等公司也在大力推广其付费会员业务。

没错,我们看到免费模式和付费模式这两种看似矛盾的商业模式都在快速发展。

那么我们到底应该如何拨开迷雾、自洽地理解这种看似矛盾的趋势呢?

答案是以下三个基本逻辑——

1.互联网产品的主流的模式依然是免费,这一点从未改变。

我们看到百度、微信、微博、抖音、王者荣耀为代表的搜索、短视频、社交网络、社交媒体、网络游戏等主流产品依然全部是免费的。

这背后的直接原因在于这些赛道都存在明显的网络效应,即通过免费低成本获取用户能指数级提升平台的体验,付费则会明显削弱这种指数级优势。

2.付费趋势主要发生在只有规模效应而没有网络效应的内容产业。

比如说长视频、知识付费、在线音乐,这些行业有三个特点——

第一、内容由PGC生产,采购成本高,生产者话语权强;

第二、只有规模效应,没有网络效应,即爱奇艺多一个看剧的用户仅仅会平摊采购成本,并不会提升整体体验,这和社交网络的逻辑完全不同;

第三,这类产品颗粒度粗和能获取的数据量较少让免费的广告模式效率低下,几乎很难收回成本;

正是因为这三个原因让这类产品的商业模式变成了付费。

3.电商和服务平台的付费会员其实是一种增加用户忠诚度的补贴手段。

京东会员、饿了么会员等是另一种类型的付费,它本身并不构成商业模式。

无论是亚马逊、饿了么、淘宝、京东都不会把会员费当做其主要的收入和利润的来源。

事实上这类平台的商业模式无一例外都是向B端企业收费的“后向付费”模式,本质上这类付费会员是一种将用户绑定在自身平台的运营补贴手段。

通过收取远低于成本价的会员费从而增加个人用户在自身平台的总体消费,以此提升平台GMV,最终通过商户端佣金或广告完成货币化。

免费和付费并不矛盾,它只是商业模式上的一种选择,免费从来都只是一种手段,付费产生收入才是目的,无论是前向付费还是后向付费。

产品免费而通过广告产生收入的模式在经济学上被称之为“交叉补贴”。

事实上,我们看到了更多的公司其实是将免费和付费二者有机地结合起来。

举一个直观的例子——某修图软件的一个高级滤镜,用户看到的界面是这样的,三个选项——第一,付费成为会员;第二,一次性购买;第三,观看激励视频广告解锁;

可以看到,今天的互联网技术已经在算法和设计上能有效区分不同用户的付费意愿。

通过这种筛选的方法,它能有效地区分免费用户和付费用户,测算他们到底是对时间更敏感还是对费用更敏感。

这种设计做到了“让愿意付费的付费,不愿意付费的付出时间看广告享受免费。”

至此,我们就理解了免费和付费趋势同时存在背后的底层逻辑了,这一切背后在本质上其实都只是一种选择,一种基于效率的合理选择。

三、消费升级和消费降级并驾齐驱

中国的消费市场到底是升级还是降级?

业界对这个问题的讨论非常热烈,并且很难得出明确的结论。

事实上,升级和降级都在发生,他们分别发生在不同的人群、不同阶段和不同品类中。

我们尝试通过几个不同的具体场景来展示升级和降级是如何同时发生的。

在我看来,以下五个例子几乎可以涵盖关于消费升级与消费降级之争的所有可能类型——

第一,走向中间的咖啡市场。

原来国内的咖啡市场整体规模不大,粗略地可以分成喝星巴克的、喝速溶咖啡的和不喝咖啡的。

而今天这个市场则出现了瑞幸、三顿半等火爆的新品牌。

那么很显然,从喝星巴克到喝瑞幸是消费降级,而从速溶咖啡、不喝咖啡到瑞幸、三顿半则属于消费升级。

两端的消费者基于各自的选择向中间靠拢,因此消费的升级和降级同时发生。

与此相同的还有小米、网易严选、名创优品等,对于原来买大牌的消费者而言,网易严选是降级,对于原来买杂牌的消费者而言,网易严选则是升级。

第二,分化的吹风机市场。

在以前,传统消费者在选购吹风机的时候,可能会到电商网站或者线下商场选择100-300元不等的吹风机,那时候消费者选择并不多。

但今天,一部分追求品质的中产消费者会选择戴森,而另一部分追求性价比的消费则会选择拼多多上的29块的高性价比产品。

很显然,前者属于消费升级,后者属于消费降级。

第三,同时在升级和降级的拼多多。

很多人至今只认为拼多多仅仅是一个消费降级的平台,事实上,对于很多下沉市场的消费者而言,拼多多在客观上其实承担了很多消费升级的功能。

20018年拼多多黄铮在接受采访时对此有过精彩的论述:“消费升级不是让上海人去过巴黎人的生活,而是让安徽安庆的人有厨房纸用、有好水果吃。”

的确,很多农村消费者的第一次电商购物给了拼多多和快手,而这在某种意义上给他们打开了一扇消费大门,他们消费结构和品类的变化里一定包含着升级。

毫无疑问,这也是拼多多、快手故事的一部分,即降级和升级同时都在发生。

第四,部分倒挂的消费结构。

这源于不同城市消费结构的差异——

一二线城市由于房价高企,对于大部分中产阶级而言,住房支出占了其可支配收入中的大部分,因而他们在其他消费的支出就会受到一定程度上的挤压;

而三四线及以下的城市人口,由于房价相对一二线较低,因而可以将更多的支出比例放到住房以外。

长沙等城市崛起了诸多新消费品牌某种意义上就是这种消费结构差异的缩影,即对于一部分人而言一线和三线的升级和降级是相反的;

第五,同一消费者的升级与降级。

职业变迁、人生阶段变化甚至圈子的变化等因素都可能改变一个人的消费倾向。

比如一位白领的上班地点从海淀迁移到了国贸,她有极大的可能需要在穿着上进行消费升级,与此同时,为了平衡收支,她可能选择在其他层面进行降级。

以上五个案例从多个角度解释了复杂中国消费市场的升级与降级到底是如何自洽地同时存在并且彼此渗透的。

消费这件事的微观场景比我们想象的要复杂的多。

康师傅和贵州茅台营收双双创下新高并非矛盾的趋势,奢侈品第一消费大国和拼多多GMV不断刷新背后也有着自洽的逻辑。

那么问题来了,如果非要给一个结论,消费升级和消费降级到底到底哪一个是更主要的趋势呢?

我们试图从两个宏观层面的数据来给一个答案:

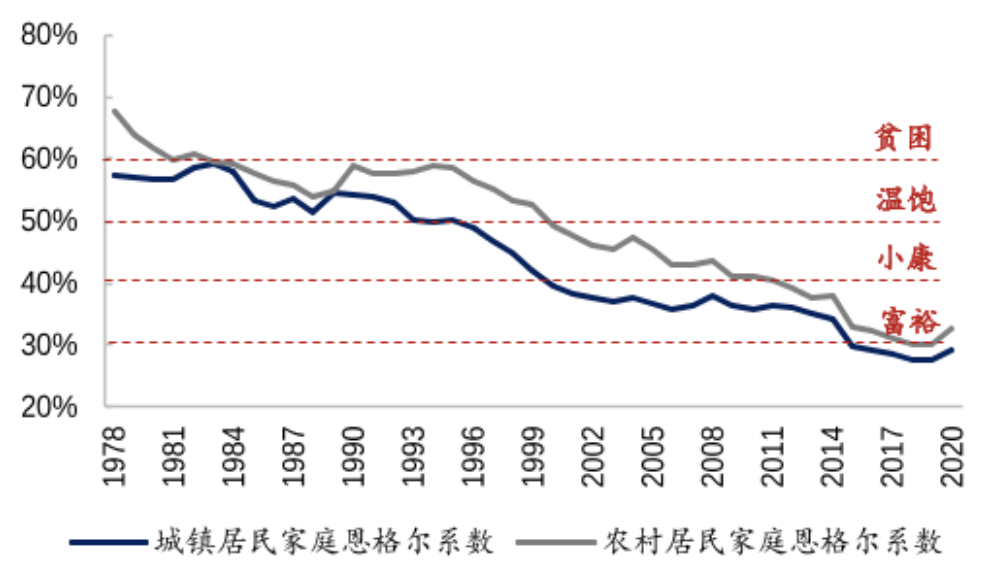

首先,我们看一个数据——中国的恩格尔系数。

这个系数是专门统计食物支出占消费总支出占比的,很显然,恩格尔系数如果在走低,则说明这个国家的消费整体在升级。

那么中国的恩格尔系数的走势是如何的呢?

可以看到,无论是城市居民还是农村居民的恩格尔系数都在逐年走低,同时我们离发达国家10%-20%的恩格尔系数还有进一步下降的空间。

这说明我们的消费者将更多的花费留给了食物以外的其他消费,这毫无疑问显示我国民众的消费在升级。

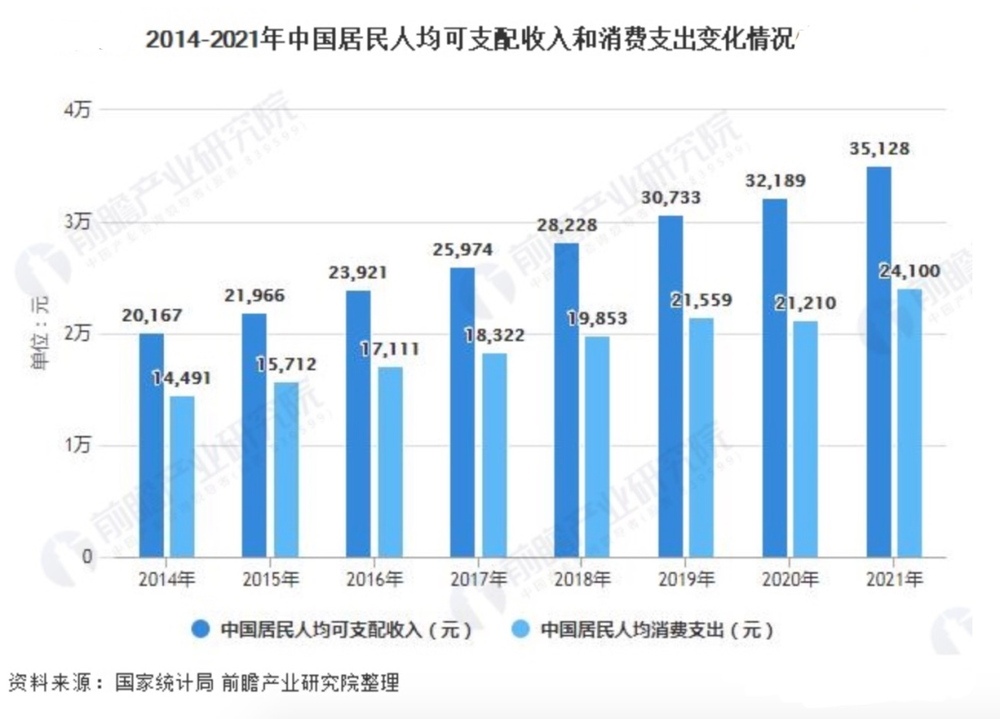

其次,我们来看另一个数据——中国人均可支配收入和中国人均消费支出。

可以看到,我们的可支配收入依然在以较高的速度增长,而我们的消费尽管在2020年疫情期间有回落,但取两年平均依然是增长的。

因此,如果非要在消费升级和消费降级中给一个宏观结论,毫无疑问消费升级是比消费降级更加明显的趋势。

这也符合我们的观察——整体而言,我国人民的生活水平的确在提高。

没错,盲盒、轻医美、外卖、茶饮、潮玩、冰雪运动、扫地机器人、电动牙刷、休闲零食、预制食品、烘焙等等都成为国民整体消费升级的一个明证。

在过去两年中国互联网见顶的大趋势下,小红书是为数不多保持用户数和时长强劲增长的平台,这在某种意义上也是中国网民消费升级的一个缩影。

好了,以上就是卫夕总结的中国互联网三大奇怪分化背后的底层逻辑。

中国是一个复杂的国家,即将成为全球第一大消费市场的中国市场也是一个复杂的观察对象。

因此,无论我们是行业的从业者还是观察者,我们都必须以细致严谨的态度看待其呈现的多变形态,既要用显微镜,也要用望远镜。

本文来自微信公众号:卫夕指北(ID:weixizhibei),作者:卫夕