本文来自微信公众号:我思锅我在(ID:angelplusdevil),作者:我思锅我在GN,题图来自:视觉中国

2022年开年对SaaS并不友好,二级市场杀跌其实从三个月前就开始了,以业内公认的BVP Nasdaq Emerging Cloud Index为参考,EMCloud指数在近三个月下跌了31.3%,跑输大盘。

但是,这并不影响过去的2021年是SaaS IPO史上最成功的一年。

如Meritech Capital所说,“2021 was the best year ever for SaaS companies going public(2021年是SaaS公司上市最成功的一年,没有之一)”。一共有27家公司登陆公开市场,比以往都多,共筹集超过150亿美金,上市时合计市值超过2,250亿美金。

根据我收集的非公开市场数据,去年同样是SaaS公司晋升独角兽的大年。一共有约260家公司在去年获得融资并成为独角兽,这里面有109家公司成为20亿美金或以上估值的超级独角兽,也创历史之最。

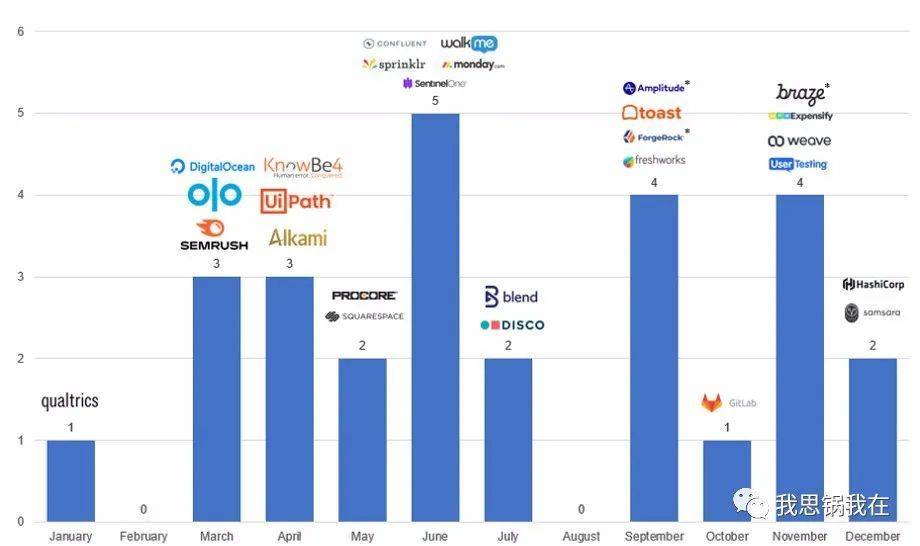

先按照时间轴梳理去年上市的27家SaaS公司,很多名字想必十分熟悉了。

27家公司的基本信息与市值(截止到1月30号)如下:

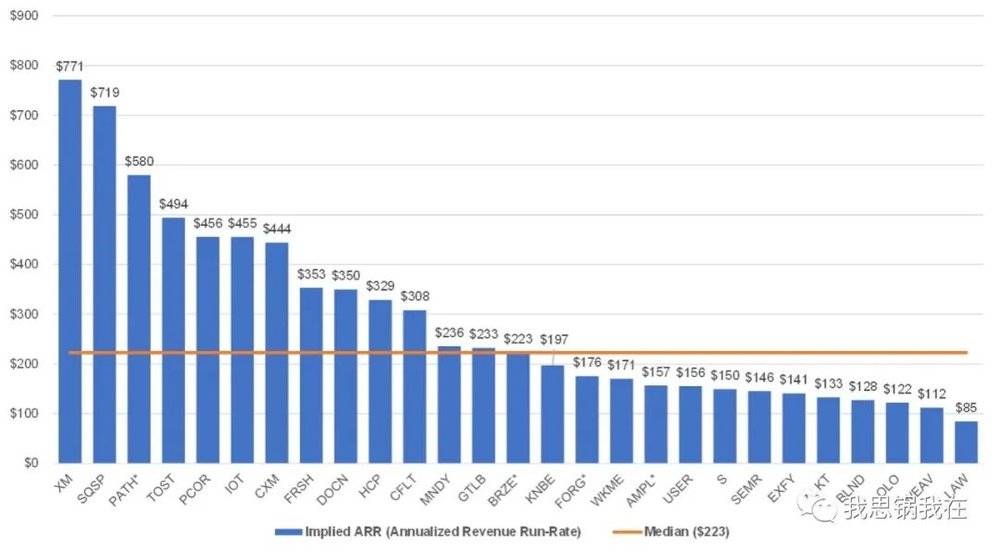

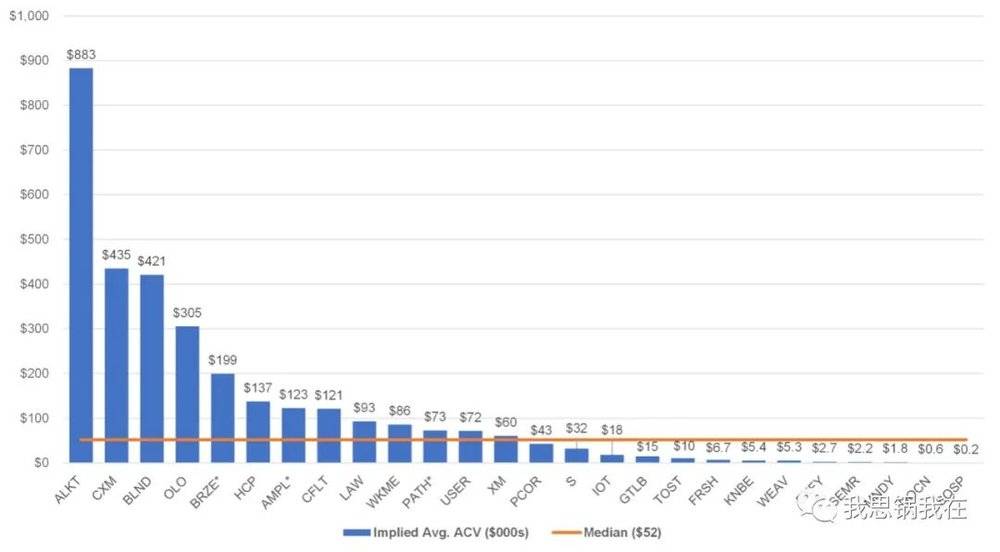

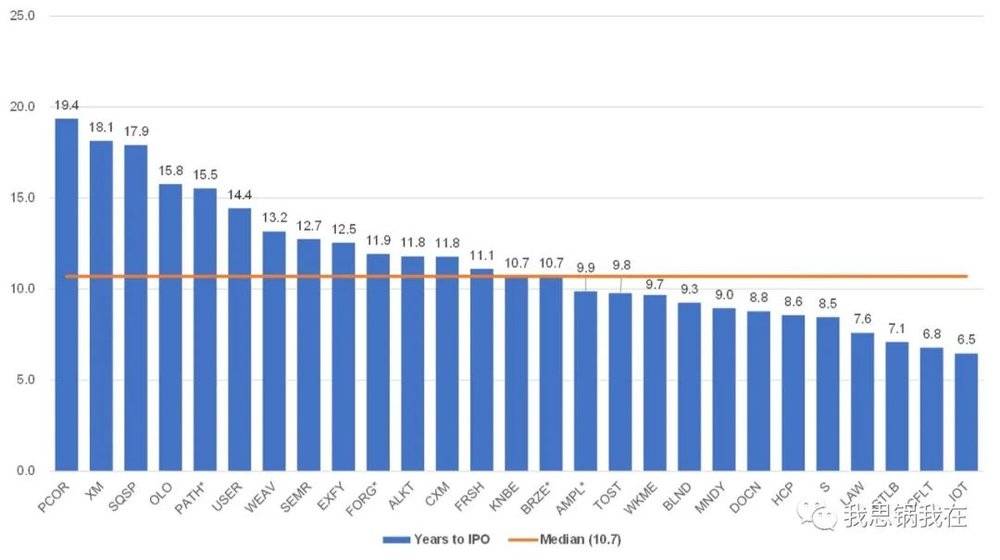

结合以上公司的综合指标和MeritechCapital的复盘报告,有以下特点与趋势:

1. 2021是基础设施与开源软件起飞的元年,如果把安全算在基础设施(Infrastructure)里,infra及相关开发者工具引领百亿美金级公司梯队。

2. 要享受高倍数(PS)估值,要么创造高收入,更好是拥有高增长,收入(ARR)和年同比增长中位数已经来到了至少2亿美金和50%。

3. SMB在海外疫情和数字化转型的趋势下,成为推动SaaS成长的关键客户群体,27家公司里将近50%的客单在$20K以下,但这里面NDR最高可超过150%。

4. 但是,疫情只是助推器而非发动机,SaaS要上市仍需超10年等待并烧掉2亿美金,资金再多,须与时间为友。

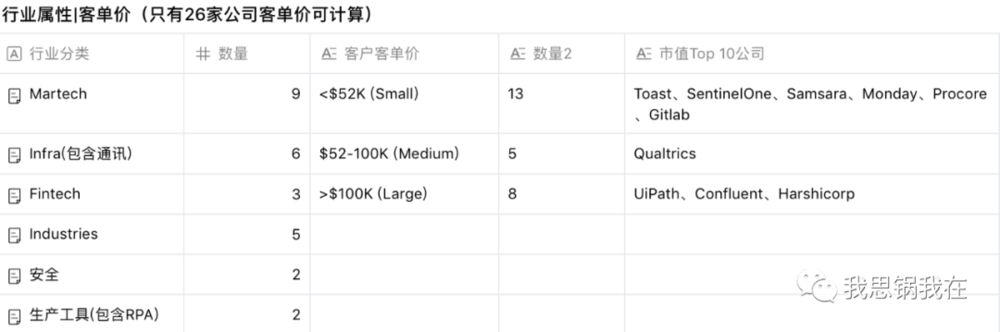

如果按照行业属性(通用、行业、基础等)和客单价(对应客户规模类型)分类,还会得到以下参考:

这篇从应用软件出发,首先关注列表里的第一大类别:

Martech,营销技术。

根据Scott Brinker在2020年绘制的Martech地图,全球有超过8,000家营销技术相关公司。每一个传播渠道和营销载体的变化,都意味着蓝海机会和随之而来的惨烈竞争。

从下图来看,单点切入的公司突破天花板有相当难度。要像Qualtrics一样,做到all-in-one的平台并形成决策闭环,恐怕才能突破百亿美金大关。否则大多数会集中在30至50亿美金,往后甚至会受到来自平台级公司的挤压。

的确,每年无论上市公司还是独角兽里,Martech公司的数量占比一定是最多的。随着疫情和数字化转型的推波助澜,更多细分领域或者同一赛道排名第二三的公司获得了上市机会。

但是,只有赛道领头羊,不仅能享受高增长,还能享受高估值(即便有泡沫)。

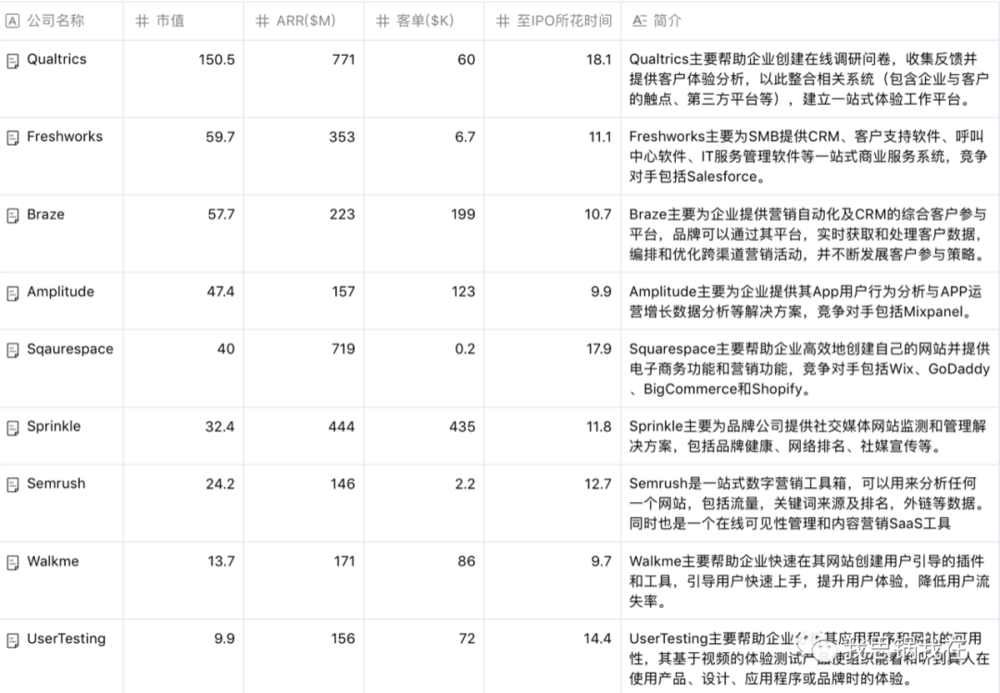

与用户体验相关的赛道近年来格外热闹,2018年Survey Monkey上市,目前市值约25亿美金。2019年7月Medallia上市,去年7月被私募基金以64亿美金私有化退市。去年初Qualtrics上市,年中Sprinklr和WalkMe上市,11月UserTesting成功IPO,不一而足。

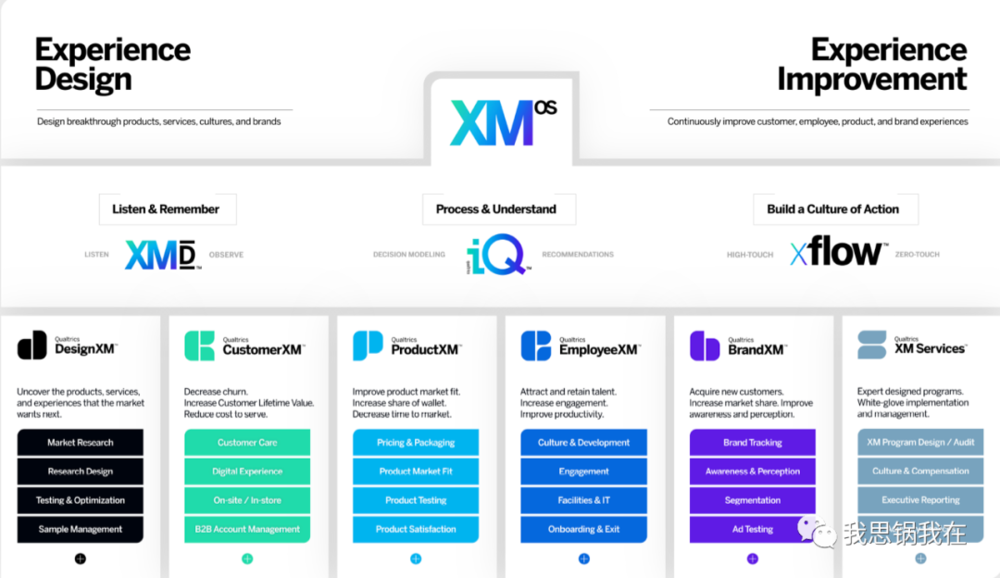

从上市后表现看,Qualtrics当之无愧成为领头羊,关键在于摆脱了外界对于“调查问卷”等工具产品的刻板印象,区别于Survey Monkey等产品,主要特点和价值在:

连接公司各业务和组织架构,问题发现后能够自动流转对应部门,建立从反馈收集、数据治理分析、执行流程编排到落地反馈的闭环,形成企业级解决方案。

集成内外部所有渠道的客户体验和声音,包括短信、邮件、电话、in-app、社媒、即时通讯等,能帮助企业沉淀最完整的客户和员工画像。

能提供实时的反馈和分析结果,帮助业务人员在当下做出反应,例如降低客户流失、提升销售、提升客户满意度和品牌形象等。

从工具到产品再到解决方案,建立All-in-one平台,犹如一个人的幼年、少年和成年。

Qualtrics起步于工具,也深刻理解不应止于工具,要善用工具。

工具天然适合SaaS里“Land and expand(先下单再扩张)”的策略,然而没有兼备复杂功能和灵活配置的能力,是难以在大客户里“expand”的。

没有足够多高客单和大客户支撑的业务,也就无法突破收入增长的瓶颈。

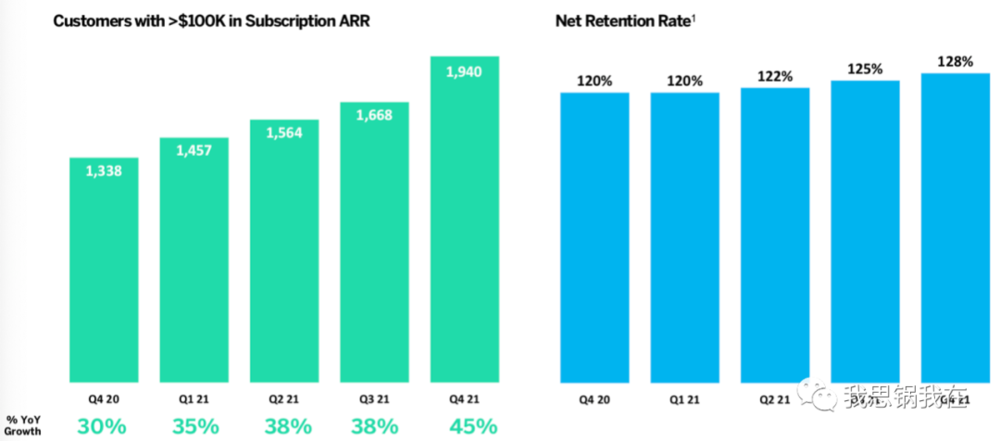

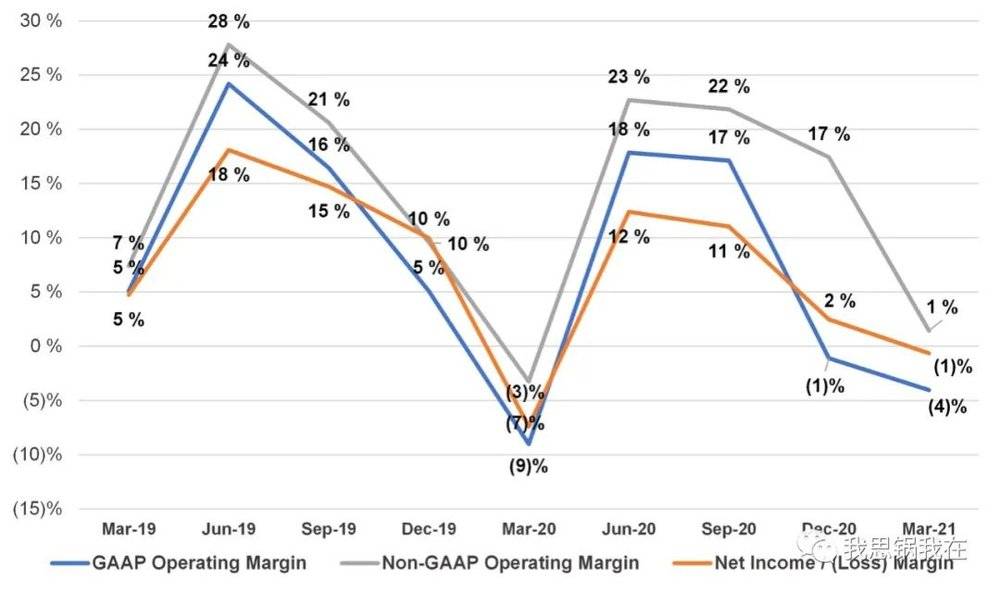

截止到去年Q4,Qualtrics客单超过10万美金的客户达到1940个,同比增长45%。客单超过100万美金的客户也达到了143个,同比增加93%。这两个同比数字均达到新高,在这之下金额留存率(NDR)也创造新高,128%。

可见“expand”的执行效果非常好。

之所以有如此大的飞跃,管理层在最近一次财报会上这么阐述“All-in-one平台”在GTM(Go-to-market,市场策略)和大客户面前的价值:

如果退一步来看公司是如何运营的,OK,首先,我们是如何对待客户的?其次,我是如何对待公司员工的?接着,公司的产品表现得如何?产品是否符合我想服务的市场或人群的需求?产品定位是如何在公司品牌里体现的?这些是公司生意最核心的体验。我们发现,越来越多C级别的管理者包括CEO,开始自上而下来要求整合成一个平台(来理解这些表现)。Qualtrics在这时候正好符合了他们的预期,得益于我们的技术架构、打造产品的理念还有跟客户沟通合作的方式。

同样,享受到数字化红利的Squarespace在去年5月上市,2003年以个人建站工具起步,与Wix(市值49亿美金)、Wordpress并驾齐驱。而随着Shopify(市值827亿美金)、BigCommerce(市值18亿美金)和VTEX(市值15亿美金)等提供专业电商建站的公司陆续上市,这个赛道已异常拥挤。

即便ARR达到7亿美金,增速有31%,2019年通过一系列并购进入电商建站领域却只能在这波红利中分到一杯羹。根据招股书,电商业务收入仅占26%,约2亿美金。同时,只有2000美元的客单价,是去年所有上市公司里最低的,从数字层面上依旧没摆脱小微用户以及“工具”的形象。管理层也承认,目前仅有不到1%的客户来自企业。

面对来自各方向激烈的竞争,能够紧紧抓住疫情对电商和数字化的推动并成功上市,Squarespace值得借鉴的地方便是——健康地挣钱。

作为工具型产品,如果PMF成立,理论上是不用借助融资就能有正向现金流的,甚至盈利。

从上图招股书可以看到,2019和2020年连续两年,公司都实现了10%和2%的净利率,这在SaaS公司里很少见。但只有这样,作为大红利下的后入场者,才能在机会来临时,借助资本锦上添花。同时又有稳定的现金流作为护城河,抵御竞争冲击。

同样把“Land and expand”发挥到极致,并成为去年IPO公司里估值最高的也值得一番深究,那就是:UiPath。

作为一家2005年成立的业务仅有36%在美国的欧洲公司,它才是时间的“老友”。

无论在物理世界还是数字世界,“机器换人”对客户是非常谨慎的决定,只有在尝到ROI甜头后才能逐步规模化采用。

SaaS模式下,这也天然适合“Land and expand”战略——让少部分人先“爽”起来,再扩展更多场景、使用量和用户群。

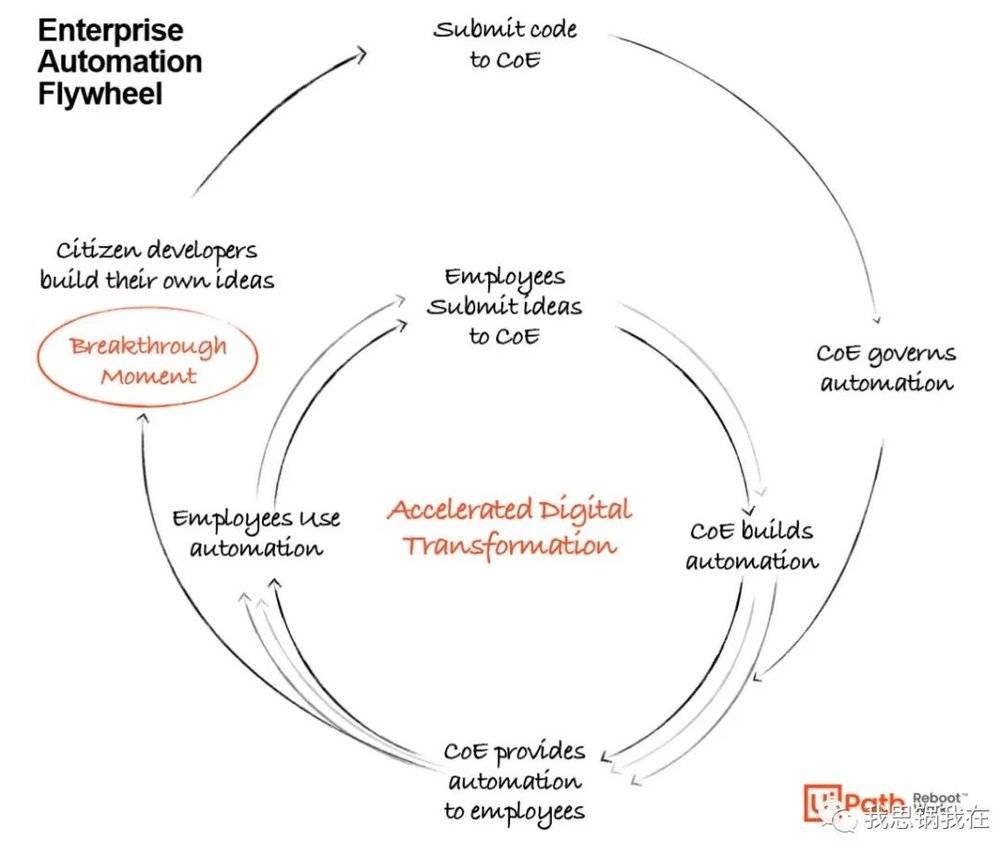

UiPath把“Land and expand”在企业里渗透的“飞轮效应”阐述得非常清晰:

大多数客户会为了全面落实自动化而成立“卓越中心(Center of Exxcellence, CoE)”,UiPath通常会帮助CoE创建第一个自动化流程(机器人)。

CoE把第一个机器人交付给这个场景的用户即员工使用。

员工体验了机器人带来的效率提升后(并不是替代,只是辅助),他们希望拥有更多。这里有两种方式:

他们会向CoE提出需求,让他们创建更多机器人。

员工自己学习UiPath Studio的低代码/无代码工具,自主开发。

员工向CoE提交自主开发的机器人,成为场景模板,供其他团队复用,完成自下而上的推广,启动飞轮效应。

因此“expand”便体现在更多机器人(License授权)、更多子产品的销售和更多使用量(如果采用云服务)。

因此,看似需要自上而下决策且高客单的企业解决方案,大部分时候是通过一个“机器人”自下而上完成延展的。

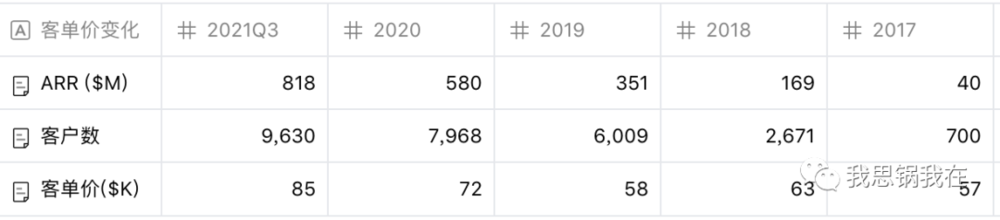

截止到去年Q3,超过$10万客单的客户数为1363个,超过$100万客单的客户数为135个,这两个数字是2018年的4倍和6倍多。

管理层经常说到,无论起初客户规模多大,一般都从一个场景开始,逐步扩张到几十和一百个机器人,第一步“land”的客单在$15K到$20K,到后面平均客单可以达到$85K。

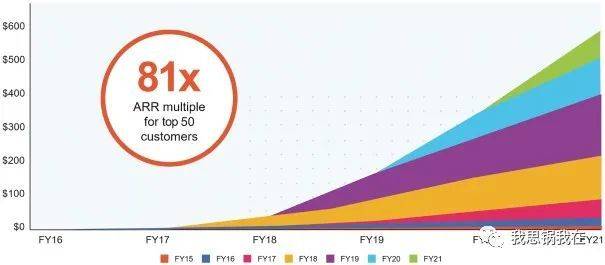

这个现象在客户的ARR生命周期上体现得更加直观。

去年Q2Top 25客户的整体采购量(ARR LTV)是最开始的233倍,Top 50客户的采购量是最开始的90倍,Top 100的则是62倍,这100个客户便在前面提到的客单超过100万美金的大客户里。而他们最开始都是从几万甚至几千美金开始的。

反向看,2015年所有客户的ARR为40万美金,到2021年拓展到2270万美金,增长了57倍。

下图是几个典型行业客户的例子,在医药和公共领域,都在一到两年内ARR提升了30到60倍。

另外一个角度便是熟知的NDR(净收入留存),在如今ARR已经超过八亿美金的时候,依旧能超过140%,仅排在声网和Snowflake后面,比大受疫情推动下的Twilio还高。

最后还反映在ARR增速上,2020年和2019年ARR分别为5.8亿和3.5亿美金,同比增长65%,增速里70%是由老客户的增购贡献的。

虽然成立于2005年,公司真正聚焦RPA并改名为“UiPath”是2013年,给我的第二个启发是公司的“顺势而为”。

2015年,安永罗马尼亚办公室接触到RPA,并很快关注到这家刚完成种子轮的初创公司,随即主动展开合作。跟安永合作后不久,公司便与GE签订了超过30万美金的大单,并很快意识到合作伙伴的价值。

跟渠道伙伴紧密合作是公司的第二大战略,让这家名不见经传的公司以更专业和完整的方案向客户交付解决方案,同时打开全球市场。

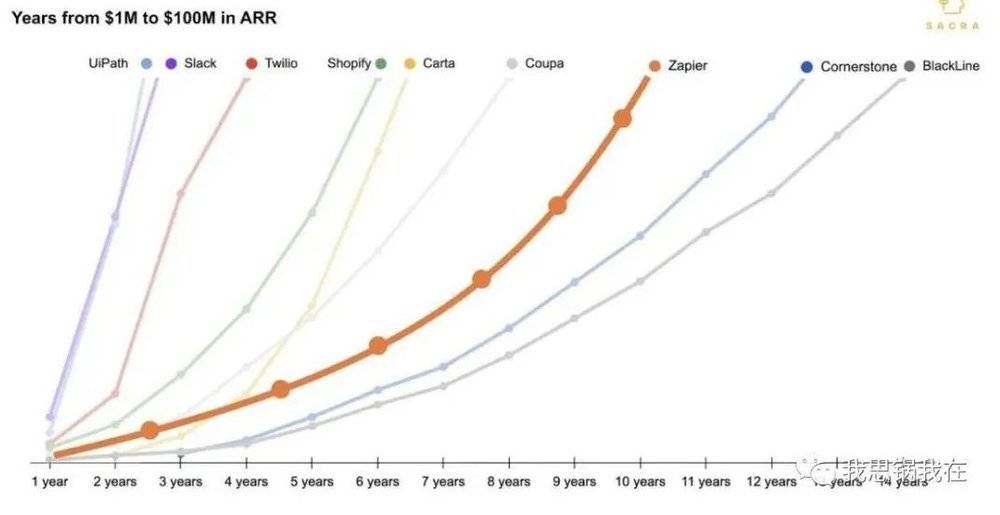

这个“借力”方式让UiPath仅花了两年时间,成为了历史上最快实现ARR由100万美金到1亿美金的软件公司。

最漂亮的融资策略也是顺势而为。

著名硅谷风投基金Accel惊讶地发现这家总部远在欧洲的公司,竟已被许多美国各行业的巨头客户关注,于是迅速敲定了2017年的A轮融资。这笔关键的融资迅速帮助公司扩大了销售队伍,加速产品迭代,2018年客户数直接翻了6倍。

在一次财报会上管理层提到了“逃逸速度(Escape velocity)”,如前面所述,之所以Top 100客户的使用量能翻62倍,Top 50客户使用量翻了90倍,这个现象就是当“expand”发生在“跨场景”和“跨部门”的时候,而帮助实现逃逸速度的关键有两个——不断与AI结合的“技术”和超过4900个的“渠道伙伴”。

去年看到许多关于PLG(产品驱动增长)的讨论,最终回归到对如何真正做收入与增长的本质思考。

PLG更多是对“land”的一个延展,然而要突破一亿美金ARR甚至更高收入,如何持续“expand”才是关键,是成为百亿美金公司的必经之路。

大到Salesforce、Snowflake,小到UiPath、Qualtrics都提供了不同参考,如何从客户整体运营角度去做产品设计,如何尽早联合渠道伙伴指定解决方案,如何做好客户成功提升留存与续费等等。

这些问题我并不认为是公司在具备规模收入后才开始考虑的,否则UiPath在短短两年ARR暴增到一亿美金的过程中一定无法保证交付质量和客户续约。

因此,提前思考,尽早规划。

最后,对于这些头部公司来说,下一步便是将ARR突破十亿美金,还要保持高增长和产品竞争力。

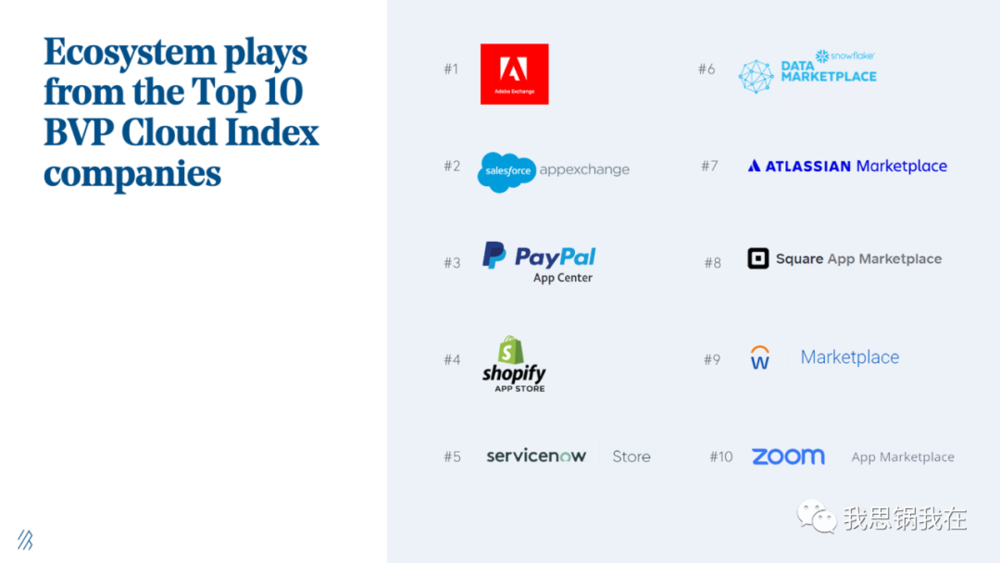

在BVP Cloud Index的上市公司里,市值前十大公司无一例外都建立了除了产品和销售外最重要的壁垒——生态系统(Ecosystem)。

这里的生态系统广义地包括渠道、合作伙伴、开发平台或应用商店等,一切能够基于自身产品为客户解决问题和提供延展服务的供应商。

如何在发展初期建立生态系统,首先是向合作伙伴提供足够激励来启动“合作飞轮”。

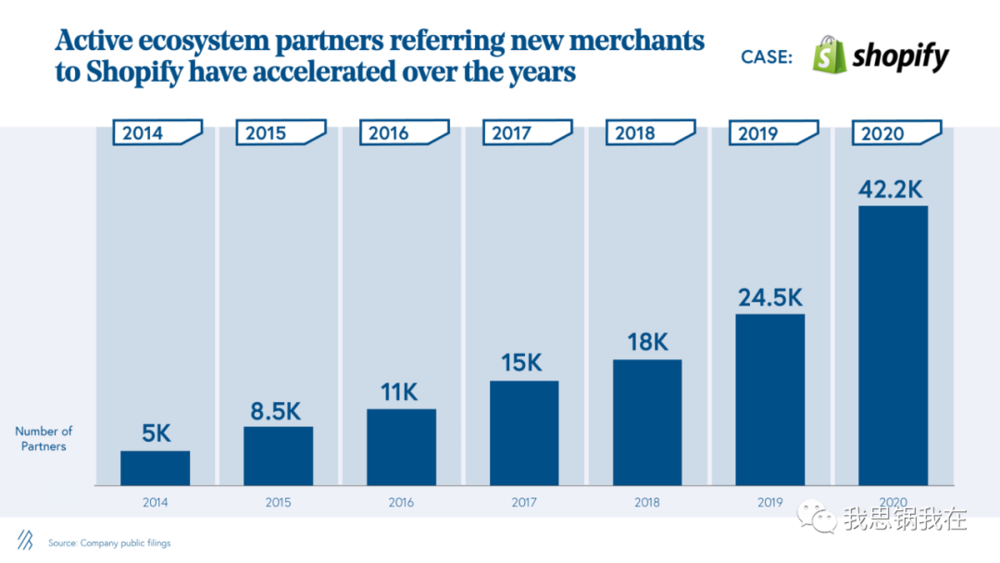

Shopify在2009年发布应用商店的时候,还是一个全年收入仅200万美金和6000个付费商家的初创公司。所以商店肩负了两个重要目的:通过第三方提供更丰富的应用功能,以及通过渠道伙伴介绍更多商家客户。

最有效的办法便是通过奖品和奖金激励第一次来的开发者和合作伙伴,启动所谓的飞轮——越来越多开发者写应用,平台功能更完善,合作伙伴推荐来的商家也更容易留下来,商家下载更多第三方应用,开发者和合作伙伴就能获得更多收益,他们就更有动力去拓展整个生态。

在BVP准备投资时,他们发现当时管理层非常坚决地认定,应该把应用商店作为一个“成本中心”来持续投入。

如今85%的商家安装至少一个第三方应用,平均一个商家安装了六个应用。同时,至少推荐一个成功客户的合作伙伴数量在2020年几乎比往年翻了一倍。

2020年生态系统内所有第三方参与者获得的总收入达到125亿美金,是Shopify自身收入的四倍。不仅如此,去年公司进一步加大了对激励计划的投入,宣布取消对在平台上获取年收入少于一百万美金的开发者的抽佣。

生态建设十二年后,投入仍在持续。

当偶然翻到2018年美国SaaS IPO公司时,有包括耳熟能详的Elastic、Analplan、Docusign等14家准上市公司。巧合的是,其中一家在上市前夕被收购,就是Qualtrics。当年几个核心指标与2021年上市公司做个对比:

2018年公司收入的中位数为1.9亿美金,这个数字在2021年也是约1.9亿美金;

2018年公司成立平均时间是14年,去年这个数字是10.4年;

最后,年比年增速2018年中位数是40%,去年这个数字是54%。

后疫情时代,SaaS在美国及全球市场的发展仍在提速。

而随着资本继续流向后面这超过一百家20亿美金以上的超级独角兽,更多先进的方法论和经验传递给后起之秀,SaaS公司上市的速度可能会更快。

不过,当我们看到Salesforce如愿在去年达成200亿美金收入目标,Shopify在去年MRR首次突破1亿美金,Datadog去年Q4财报亮眼到让投资人惊呼“Rule of 40”要进化为“Rule of 100”等新闻时,也要明白一件事:上市才是更大机会和挑战的起点。

参考资料:

https://www.meritechcapital.com/blog/2021-review-select-saas-ipos

https://qualtrics.gcs-web.com/static-files/563678af-356b-49bc-b99b-ea8ea9b8d063

https://www.bvp.com/atlas/building-a-robust-cloud-ecosystem

https://www.readthegeneralist.com/briefing/uipath#toc-11

https://blog.publiccomps.com/ui-path-s-1-ipo-teardown/

https://research.aimultiple.com/uipath-ipo/

Qualtrics、UiPath等招股书、财报等公开资料整理

本文来自微信公众号:我思锅我在(ID:angelplusdevil),作者:我思锅我在GN