本文来自微信公众号:巴伦周刊(ID:barronschina),作者:林一丹,编辑:苏昊,头图来自:视觉中国

2月23日,粮油龙头金龙鱼(300999.SZ)盘中一度跌超9%,当日收跌4.45%报54.36元,股价创2020年11月6日以来新低。24日,跌势延续,最终收于52.19元。

金龙鱼是北京冬奥会的官方粮油赞助商,但市场显然不认为这能对其股价有任何助益;今年以来,它已经下跌超过17%。2021全年,它的跌幅是40%。

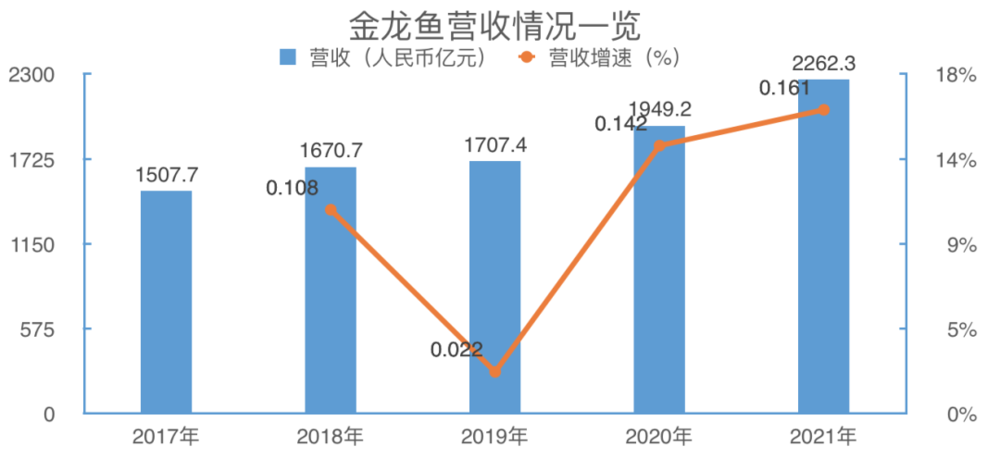

“油茅”的市值崩塌,是对其IPO之初估值高峰与随后一年来经营趋势的直接映射。其2021年度业绩快报显示:2021年度营业收入人民币2262.3亿元,同比增长16.1%,但利润总额和归属上市公司股东的净利润分别同比下降了30.9%和31.1%。

该公司在报告期经营情况说明中,将利润下降原因归结“原材料成本上涨幅度较大”。

此话不假,芝加哥期货交易所(CBOT)的大豆期货交易价格正在触及近10个月高点,5月大豆合约结算价突破每蒲式耳16美元。大豆涨价的原因包括长期不利天气导致市场对南美作物产出的预期偏向悲观,以及短期内,俄乌局势加剧了对大豆供应的担忧,在此不多赘述。

大豆涨价传导至粮油企业,便是利润的缩水。

2021年一季度,金龙鱼公司利润总额和归属上市公司股东的净利润分别达人民币28.1亿元、15.7亿元,同比增长109.93%、29.12%,但到了第三季度,两项指标仅为10.3亿元和7.1亿元。换言之,年度业绩快报里令人咋舌的利润缩水,早已有迹可循。

截至2月23日,大跌后的金龙鱼PE(TTM)仍高达71倍。《巴伦周刊》中文版认为,由于原材料价格波动的特殊性,即便贵为行业龙头,金龙鱼的成本控制仍任重道远,业绩成长暂时缺乏能见度;其产品以同质化程度较高的生活必需品和受周期影响较大的农业养殖饲料为主,依靠涨价换取销量和业绩增长的空间有限。中短期内,金龙鱼的股价可能会继续承压,当前的估值水平仍待消化,市值将较难回到历史高位。

金龙鱼将于3月24日发布2021年年报。2月24日,金龙鱼收于52.19元,市值人民币2829.5亿元。

一、大豆:成本难题

在解读金龙鱼之前,需稍费笔墨来讲讲大豆的故事。

打开2022年中央一号文件,大豆出现的位置仅次于“稳定全年粮食播种面积和产量”。如此高的政策关注度,背后自然是大豆在经济生产里的“团宠”地位——它既是粮食作物,也是油料作物;其产品及副产品,则分别是可被广泛使用的工业原料和农业养殖的重要饲料。

目前,大豆的本土自给率较低。据国家统计局,2020年全国大豆产量1960.18万吨,同期进口大豆10031.45万吨。国家海关总署的最新数据显示,2021年中国大豆进口虽较去年有所下降,但9652万吨的进口量依然远高于同期谷物及谷物粉整体6536万吨的进口量。

你可以这样理解:对农业、工业生产十分重要的大豆,对外依赖程度非常高,因此仰赖大豆作为生产原料的企业,控制成本的手段十分有限。2020年,金龙鱼大豆及加工品的采购金额上涨12.60%至人民币615.2亿元,同年公司营收为人民币1949.2亿元。

考虑到大豆价格的持续攀升,有理由怀疑,金龙鱼3月24日公布的2021年年报,大概率将呈现出更令人焦灼的成本控制难题。

业绩快报中还剧透了另一个火上浇油的信息:金龙鱼“为套保大豆相关业务的衍生金融工具产生了一些损失”。2021年半年报显示,公司金融衍生工具的累计投资亏损为人民币19.5亿元。

金龙鱼认为,“这些损失均系公司正常生产经营过程中规避原材料价格波动风险所致,属正常经营所需。”这也从侧面说明,公司成本控制的难度高于其他一些必选消费品公司。

一颗大豆的蝴蝶效应,直观体现于公司的毛利率。从2017年到2020年,金龙鱼的毛利率水平提升有限;2020年为12.33%,至2021年三季报为8.75%。

即使是看好金龙鱼的机构观点,也不得不多番提示原料价格上涨给成本端带来压力的风险。光大证券给予金龙鱼“增持”评级,但认为2021年原材料上涨幅度超出预期,公司四季度业绩低于预期,且未来消费恢复趋势仍具有不确定性。

金龙鱼披露的《2022年2月15日投资者关系活动记录表》显示,在被问及“目前期货价格的变动会否影响2021年的利润”时,公司方面解答:“不能从大宗商品期货价格的上涨或下降简单推断公司整体的期货经营情况,因为公司经营的品种比较多,且头寸一直是在调整的,应该把整个业务当作一个整体,期货与现货利润需要相互结合来看。2022年期货价格的变动不会影响2021年的利润,因为2021年报告期的期末日期是2021年12月31日。”

对金龙鱼来说,近期的好消息是,国家粮食和物资储备局2月22日表示,根据当前国内外市场形势,国家有关部门决定安排部分中央储备食用油轮出,并将启动政策性大豆拍卖工作,以增加大豆及食用油市场供应。在大豆升级为国家战略供给之际,投资者们可以期待,原材料价格下降给金龙鱼带来的边际改善,而这或许需要耐心等待一段时间。

二、涨价:销量难题

既然控制成本的难度大,那金龙鱼是否有能力把成本的上涨转嫁给消费者?

答案是:可行,但作用不大。

金龙鱼在业绩快报中表示,虽然公司上调了厨房食品的部分产品售价,但并未完全覆盖原材料成本的上涨。

究其原因,提价本身是滞后行为,很难立竿见影般反映在当期业绩中。长期而言,金龙鱼的业务本身决定了其提价行为可能影响其业绩的增长。

根据产品分类,金龙鱼的业务主要分为“厨房食品”和“饲料原料及油脂科技”;概括性地解释,前者更多是直接面向消费者的日常消费品,比如你熟知的食用油、大米、面粉等;后者更多面向农业和工业生产,如饲料原料和油脂化学品。

若从渠道角度去拆解“厨房食品”业务,又可以大致分为商用和家用。

众所周知,商用(即餐饮行业)会大量使用到食用油和米面产品,给金龙鱼带来较高的销量,但大部分餐馆都会提前签署供货协议锁定价格,意味着金龙鱼难以从中提价。中信建投的研报指出,随着2021年餐饮行业逐渐恢复,金龙鱼渠道结构存在变化,餐饮渠道占比持续提升;而餐饮渠道走量为主,产品毛利率低于家庭渠道,影响了毛利率。

而面对精打细算的消费者个体,米面油产品同质化程度高,任何贸然的涨价行为则可能导致市占率的流失。金龙鱼招股书中的一组数据曾显示出市场竞争的此消彼长:在小包装食用植物油行业,金龙鱼按销售量计的市场份额从2017年的39.5%小幅萎缩至2019年的38.4%,而其竞争对手却有0.5%到1.8%不等的涨幅。

市占率跷跷板映射出市场竞争的加剧,在叠加了消费疲软的因素后,金龙鱼在业绩快报中称,中高端零售产品销量受到较大影响。这便是另一个层面的涨价难:中高端产品天然拥有更高的毛利,但如果没有销量作为支撑,仍很难带动公司整体毛利水平的提升。

在饲料原料方面,金龙鱼的大豆粕、麸皮、米糠粕是养殖行业的重要原料,但养殖行业本身存在着明显的周期波动性,因此金龙鱼的饲料销量和利润水平也会发生周期性波动,不利于公司通过涨价转嫁成本。

上述种种因素导致的结果,是金龙鱼的营收增速有限。2021年,公司营业收入人民币2262.3亿元,同比增长16.1%。

在必选消费品公司纷纷依靠涨价兑换业绩增长和股价回暖时,金龙鱼的处境尤显尴尬。今年年初至今(2月24日),金龙鱼股价下跌17.07%,较2021年1月8日的历史高位下跌64%。

不过,与股价的悲观走势相较,券商所表达的观点仍偏乐观。在业绩快报发布后,中信建投维持“买入”评级,民生证券维持“推荐”评级,国盛证券和光大证券维持“增持”评级。

机构的看好金龙鱼的理由之一,与其中央厨房项目布局有关。此前,金龙鱼曾在投资者互动平台上表示,公司正在开展中央厨房业务,依托现有生产基地,建立综合性的食品生产园区。

具体来看,在食品生产园区内,金龙鱼可以自己加工中央厨房产品,也可以引进其他产业链上下游的相关企业,在园区实现产品仓储、实验研发、物流运输、销售渠道等资源共享,协调发展,进一步降低生产、物流及营销成本。

金龙鱼称,央厨项目不仅是想做生产食品的工厂,更希望能够利用自身的优势,建立一个餐饮供应链平台,推动餐饮行业变革。

国盛证券认为,中央厨房项目上,杭州厂预计于3月份会有产出,有望为公司业绩增长提供全新动力。光大证券指出,丰厨中央厨房园区将覆盖中央厨房各类业务及全品类产品,依托金龙鱼自有原料产品、渠道等优势,有望成为公司业务新的增长点;但是,光大证券下调了对其2021、2022、2023年归母净利润的预测分别至41.32、74.57、89.18亿元,较前值分别降低19.4%、8.1%、8.9%。

《巴伦周刊》中文版认为,投资者需要关注中央厨房项目何时能够产生规模化的盈利,以及它何时能为公司提供具有实质意义的催化剂。

在机构观点中,中泰证券1月26日的研报态度最为积极,看好金龙鱼的确定性和成长性。中泰证券认为,粮油行业至暗时刻正在过去,而金龙鱼具备“国际贸易商属性”、“渠道网络+品牌认知”、“米面油刚需属性”、“进军调味品”、“布局中央厨房”等在粮油公司中获得估值溢价的五大核心逻辑,“期待寒冬之后大象起舞”。

(本文仅供读者参考,并不构成提供或赖以作为投资、会计、法律或税务建议。)

本文来自微信公众号:巴伦周刊(ID:barronschina),作者:林一丹(《巴伦周刊》中文版撰稿人),编辑:苏昊