本文来自微信公众号:巴伦周刊(ID:barronschina),作者:郭慧萍,编辑:吴海珊,头图来自:视觉中国(2022年1月27日,港股低开低走全天走弱,恒指盘中跌逾2%,失守24000点整数关口)

“今年如果港股真的上涨,解套之后我再也不投港股了。”一位在2021年6月进入香港股市的投资者这样表达自己的无奈:“我抓不住这个市场的投资逻辑。”

此时,正值市场上关于“港股是价值洼地”的呼声愈演愈烈之际。数据显示,香港恒生指数的动态市盈率(TTM)为 11.3倍,既低于全球其他主要市场,也低于其历史均值。

但是作为价值洼地的港股是否能够平地而起,投资者的态度却截然不同。

《巴伦周刊》中文版从对历史数据的分析之后,认为港股并不是投资者的掘金地。

2月21日,受到腾讯等中概互联网公司大跌的影响,香港恒生科技指数(HSTECH.HK)大幅下跌,截至收盘下跌2.78%。

一、从“价值洼地”到“敬畏之心”,港股到底是什么?

虎年以来,香港股市逆全球股市颓势上涨。截至2月21日收盘,恒生指数(HSI)录得3.3%涨幅。与此同时,全球股市表现差强人意,MSCI全球指数下跌11.51%,标普500下跌9.33%。

因恒生指数估值常年不及全球主要市场,港股被市场评价为价值洼地。尤其在经历过2021年的重挫后,这样的呼声愈发成为市场共识。

2021年,香港股市遭受重创,恒生指数全年下跌14%,录得10年来最大年度损失,使得香港成为2021年全球表现最差的主要市场之一。

华西证券研究所分析师李立峰在2月12日的研报中指出,截至2022年1月,恒生指数PE倍数为11.55,低于过去十年均值。

恒生指数PE变化(TTM):

在这样的背景下,市场一种观点认为,港股估值处于历史低位、安全边际较高,可向下修正的幅度有限,呈现出抗跌属性且未来回报可期。

看好2022年香港市场走势的机构投资者认为,港股市场将受益于:

中国针对互联网平台公司的监管接近尾声;

2021年11 月以来针对房企的融资政策有边际放松,信用风险担忧逐步缓和;

股市估值降低,价格有吸引力,在2022年可能会迎来估值修复。

比如兴业证券首席策略分析师张忆东认为,港股2022年具有明显的跌深反弹的动能,特别是在下半年,随着中国经济的企稳,内外资配置性的力量将会推高香港指数。

中金公司在2月9日发布的《公募4Q21港股持仓》报告中指出,“港股明显估值比较优势、国内的明显宽松政策环境和可能进一步发力的稳增长力度,都有望推动南下资金进一步流入,为港股提供缓冲空间、甚至提供跑赢的可能性。因此,预计2022年也将成为港股均值回归的一年。”

这一预测像极了2021年初的状况。2021年的港股市场高开低走,年初时南下资金“抢夺定价权”的愿景犹言在耳。

但是到了年末,很多投资者谈港股色变。众多港股基金发生较大回撤,多位基金经理在四季报中表达了对港股的“敬畏之心”。

“回顾全年的港股市场,在我们过去十余年的港股从业经历来说,也是非常罕见的一年。我们既经历了年初短暂的火爆行情,也经历了年中市场的跌宕起伏,然后在冬天的此刻也感觉到了市场的‘冰冷’。” 中欧丰泓沪港深的基金经理沈悦、罗佳明在四季报中写道。

银华沪港深增长的基金经理周晶在四季报中表示:“港股市场一系列灰犀牛风险的暴露也让我们更加深刻地认识到,对离岸市场投资机会的评估,必须充分考虑其与本土市场的对比,必须遵从更为严苛的价值投资标准谨慎为之。”

2022年,港股到底会表现如何呢?

二、中概互联很关键

港股的走势如何,非常关键的是中概互联网公司的因素。

根据Wind数据,2022年1月,香港上市公司市值中,资讯科技业占港股总市值比重高达30.02%,以腾讯、阿里巴巴、美团等平台类的互联网公司为代表;金融业占比为15.75%,排名第二;非必需性消费品和地产建筑业占比分别为13.51%和10.6%。

从市值来看,中概互联网公司代表了香港市场近三分之一的体量,是港股市场最大的板块。从流动性来讲,也占到了30%。

2022年1月,港股各行业板块占总市值比重、总交易量比重:

因此,中概互联的走势对港股的走势非常重要,而当前市场对中概互联公司影响最大的就是关于互联网平台的监督问题。

2月21日,作为中概互联代表的港股恒生科技指数(HSTECH.HK)大幅下跌,截至收盘下跌2.96%。其中B站(09626.HK)下跌9.37%,快手(01024.HK)下跌6.91%、京东健康(06618.HK)下跌6.2%,腾讯控股(00700.HK)下跌5.53%、阿里巴巴- SW(09988.HK)下跌4.44%。

据称,雪球上一名用户发布了一条有关互联网大厂的帖子,而这名用户已经销户。

上一个交易日,也就是2月18日,中国发改委等14部门印发《关于促进服务业领域困难行业恢复发展的若干政策》,引导外卖等互联网平台企业进一步下调餐饮业商户服务费标准,降低相关餐饮企业经营成本。当日收盘,美团(03690.HK)股价大跌近15%。该消息拖累中概互联网公司集体下跌,中国海外互联网ETF——KWEB收跌5.04%。

尽管经历了糟糕的一年,但中概互联当前的价值是否被低估,市场尚未达成一致。

惠理基金的廖欣宇属于看好的一派,他认为中国监管层对互联网公司的监最严厉的时候已经过去,预测《反垄断法》会在2022年的三、四月份出台,这可以被视为互联网行业的监管政策见底信号。他表示:“2022年我们已经明显地加大了对港股的配置,但不会一步到位,而是会选择在不同阶段逐步加仓。”

他认为长线投资者2022年对港股的配置在当前时间点上可以到30%~40%,同时“随着互联网行业监管政策的落地,和对地产行业的风险控制,我们今年对港股的配置可能到50%甚至更多。”

兴业证券首席策略分析师张忆东则认为,互联网平台公司2022年阶段性反弹20%~30%甚至更多也很正常。申宏万源和华创证券亦认为互联网行业曙光初现,预计互联网(反垄断和数据安全)和传媒(游戏版号限制、内容审核)政策冲击造成的悲观预期逐步消化。

另一位公募基金经理的观点完全相反,他对《巴伦周刊》中文版表示:“目前中概互联网的价格远不算是深度折价,而更像是2020年的大涨之后的回调。市场上经常有人用FANGM做对标,认定中概互联网的股被低估,这是不合适的,因为双方优秀程度、企业文化截然不同。”

基于我们的分析,《巴伦周刊》中文版更倾向于后者,认为港股目前还不是投资者的掘金地。

三、港股不是掘金地

首先,中概互联网公司的估值并没有很低。

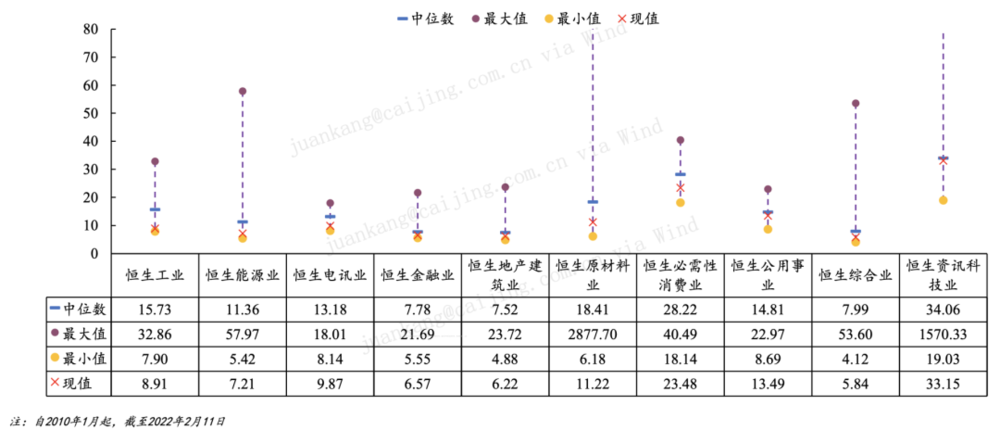

按照华西证券研究所的统计,2月11日,以龙头互联网公司为主的恒生资讯科技业PE为33.15倍,略低于过去十年的中位数34.06,远高于19.03的最小值。

港股行业指数PE(TTM)比较:

拉长时间来看,港股并不是一个容易赚钱的市场。在截至2月21日的过去5年,恒生指数的持有回报率只有0.85%。同期,标普500的持有回报率高达83.7%。

恒生指数过去5年回报率:

MSCI全市场指数过去5年的回报率:

同时,Wind数据显示,2022年2月以来,港股交易量环比并未发生巨大变化,意味着当前抄底港股并未成为机构标配,市场仍处于观望姿态。

2017年~2022年港股主板和创业板的成交量统计(截至2021年至2022年2月21日):

而美联储加息悬念未定、政府对互联网行业的监管常态化都将成为2022年港股走势的影响因素。

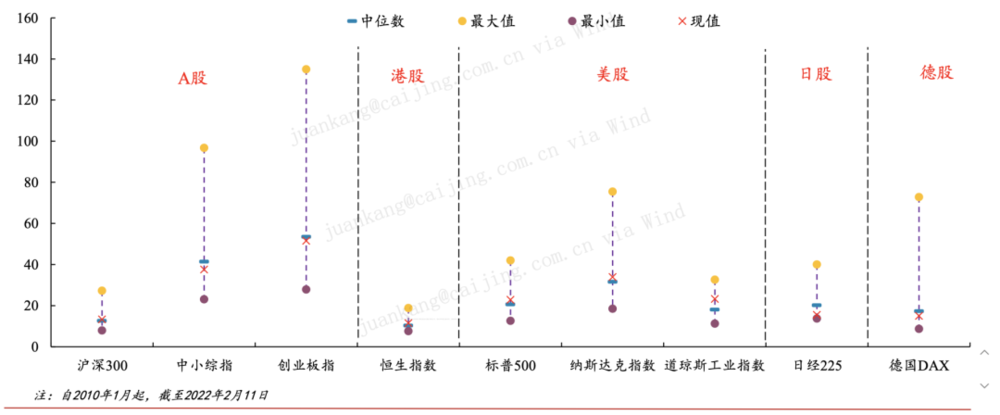

从市盈率角度看,过去两年,恒生指数市盈率在全球主要市场中位列最低。而当对比全球主要股指市盈率历史后可以发现,港股估值与全球主要指数相比始终处于低位,几乎从未表现出对A股或美股的估值回归。

全球主要指数估值(TTM):

惠理投资资产管理(上海)的基金经理廖欣宇解释,与A股和美股相较,在香港上市交易公司的流动性更弱,导致公司估值有折价,而这个折价是长期存在的。他表示:“相较美股,港股成分股的构成相对单一。随着未来更多新经济类型公司在港交所上市,同时更多追逐股利和分红的配置资金流入香港市场,港股的价值洼地才有可能发生结构性的变化。”

1月25日,资管巨头贝莱德旗下首只中国科技ETF TCHI ,正式登陆纳斯达克市场。截至2月18日,该基金前十大重仓股分别为百度(BIDU)、腾讯(00700)、网易(009999)、舜宇光(002382)、京东(009618)、小米(001810)、阿里巴巴(009988)、宁德时代(300750)、拼多多(PDD)、美团(003690)。港股互联网公司占据60%的重仓股席位。但截至2月18日美股收盘,该基金资产净值仅有953.18万美元。投资者观望情绪可见一斑。

而曾经连续多次测港股转折点及走势的摩根士丹利首席亚洲股票策略师郭强盛(Jonathan Garner)预测香港恒生指数2022年终目标为25000点,与2月21日收盘点位相比,上升空间不大。

截至2月21日收盘,恒生指数报24170点。

因此,《巴伦周刊》中文版认为,从历史经验看,港股并非避险之地。投资港股意味着更长的等待期和更大的波动率,关注港股的投资者在下注之前应系好安全带。

(本文仅供读者参考,并不构成提供或赖以作为投资、会计、法律或税务建议。)

本文来自微信公众号:巴伦周刊(ID:barronschina),作者:郭慧萍(《巴伦周刊》中文版撰稿人),编辑:吴海珊