中国去年的经济数据出炉了,我差点没扶稳我的眼镜。

GDP同比增长8.1%,远超过了年初国家设定的6%的底线目标,狠狠地打了机构专家们的脸!

对此作出最大贡献的,是美国人。天天呆在家里刷抖音,炒比特币,还有网购各种各样的中国商品。在美国人民的帮助下,中国出口实现接近30%的同比增长!

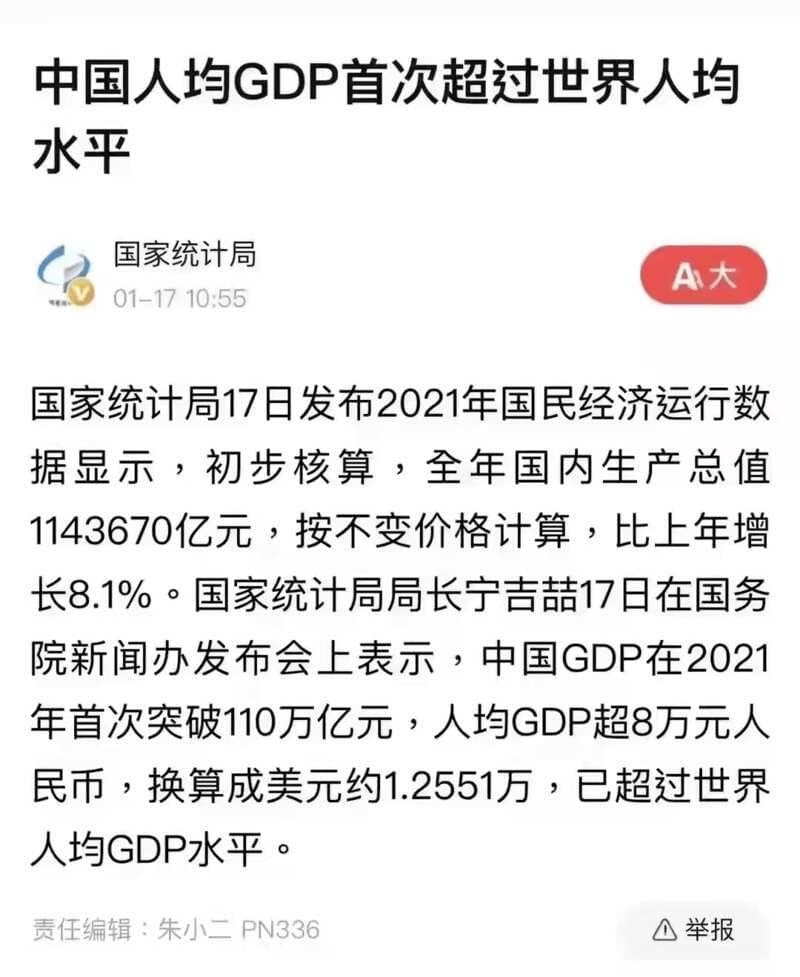

更令人震惊的是,中国人均GDP达到1.25万美元,历史上首次超过了全球平均水平!

不过,去年人民币也涨疯了,汇率全年表现在亚洲都能排到前几名。相对而言,美元是贬值的,所以换算人均GDP的时候也会变多。

前些天,我们公司做年终核算,日本板块数字一出来,整个团队都准备面壁了,结果一换算成日元,咔,目标瞬间达成了。过去一年,人民币兑日元急升,一换算数字就变大了。汇率果然是个好东西啊!

今年,日本业务可能更容易完成目标了。因为人民币汇率面临贬值压力。这不是我危言耸听,1月6日,中国金融新闻网发布文章,官方公开提示人民币贬值四大风险!

其中一个就是,因为美国加息,中国降息,利差缩小。

当时很多人不信,中国数据这么好,按理说也要像美国那样上调利率,给火热的经济降降温啊!

结果,几乎在GDP数据公布的同时,中国两年来的首次降息靴子落地。

央行同时下调中期借贷便利(MLF)利率和7天逆回购利率10个基点。明天(20日)的LPR利率也几乎可以肯定继续下调至少10个基点。

降息符合预期,但也实质上开启了中国新的信用宽松周期。如果5年期LPR随之调降,对普通人来说,房贷压力可能会变小。很多人的房贷都是跟5年期LPR动态绑定的,一年一调,可以节省利息。

房地产仍然是中国经济离不开的“信用之锚”。这两天,很多声音认为,2022,信用宽松之年,房地产这个夜壶又要出场了。

科兴中维母公司科兴生物去年上半年销售额翻了160倍,但在后疫情时代,终究也没逃过房地产的诱惑。

更深层看,这也是一种“求稳”。毕竟,铁打的房产夜壶,流水的变异病毒。

今年,新冠病毒很有可能“流感化”,全球大通胀也会消失,生活的“新常态”终会到来。经济问题,已经比病毒更令人担忧,上升到最需要关注的层面。

后疫情时代,曾经最赚钱的疫苗生产商都已经找好了退路,普通人更要看清形势,动起来了。

稳字当头。

2022才过去20天,求稳的举措就接二连三出现,许多人被政策组合拳锤懵了,绷紧了神经。

第一,央行降息隔天,在央行年会上,副行长刘国强出来说了好几句重话,“避免信贷塌方”“主动出击”“不利于稳的政策不出台”“靠前发力”“哀莫大于心死”等等的表述刷了一天的屏。

央行真的急了,我的好朋友路口大爷吃饭的时候说,央妈的策略是碎步快跑,为应对经济下行,从碳减排货币工具到全面降准,从定向降息到全面降息,每一步都很小,但步子越来越快,越来越急。

第二,央行发言隔天,发改委等九部委出手,严格规范平台企业投资入股金融机构!强化超大型互联网平台责任!

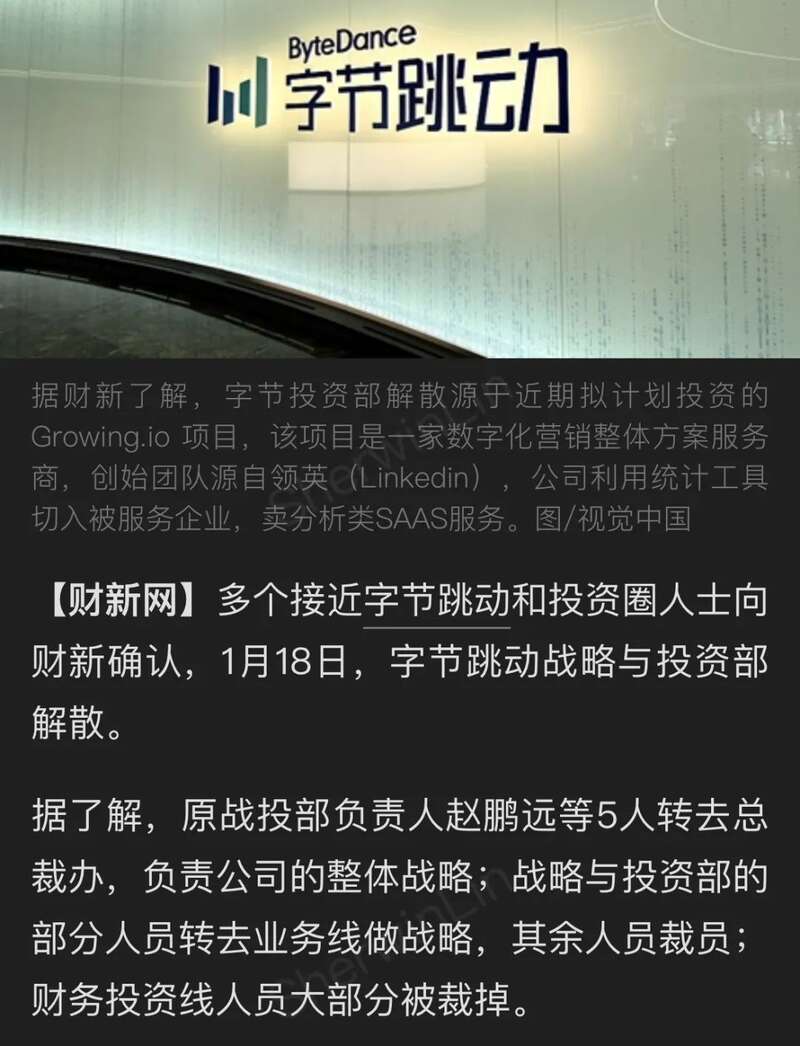

这又是一招反垄断、稳金融的重锤。财新网1月18日报道,字节跳动解散了战略和投资部。

第三,国务院办公厅印发《关于促进内外贸一体化发展的意见》,畅通国内国际双循环,稳定国内外贸易,实质上也是对中国出口增速从接近30%回落到个位数的一次对冲。

一切的动作,都是为了求稳。这些政策组合拳背后的深意,其实早在去年中央经济工作会议的报告中就已出现。

当时,会议通稿首次提到了三重压力,即需求收缩、供给冲击和预期转弱。需求与供给的剧变,共同推动了市场预期的减弱,如果不加引导和有力调控,可能会形成投资减少、消费减少的自我循环通道。

所以,央行风风火火的接连行动,就是在“着力稳定宏观经济大盘”,从宽货币到宽信用,处处都释放出加大力气往前冲的信号。

所以,进一步规范平台经济,发展数字经济,就是在“正确认识和把握资本的特性和行为规律”,依法加强对资本的有效监管,防止资本野蛮生长。

所以,促进内外贸一体化发展,就是在“正确认识和把握初级产品供给保障”,在极限的情况下,保障中国的石油和粮食等初级战略物资能够自给自足,不怕出口需求转弱的打击,也不怕各类全球性突发事件的冲击。

2022,请认清形势,放弃幻想。最近,中央政法工作会议认为,经济金融风险是具有外溢性的重大风险。中央政法委是负责监督警察、检察官和法院的机关,居然都对经济风险表达了深度担忧,极为罕见。

相对而言,还在炒獐子岛的股民,心得有多大。一个汤加火山爆发,让扇贝回流避险的谣言,都能让獐子岛的股票猛窜。

估计,火山爆发引发的海啸,水都进了这些人的脑袋里去了。

对经济和市场抱有幻想的经济学家和机构们,别再被央妈的大放水淹没脑袋了。

央行向来是预期管理大师,但这次降息并没有使得预期由弱到强。19日,央行发话隔天,就当大家都以为降息大利好会推动股市暴涨时,市场却并不买账,截至当天收盘,沪指跌0.33%,深成指跌1.28%,创业板指跌2.17%。经济学家管清友也惨遭打脸,发文道歉。

那么问题就来了,中国急于“求稳”,真的是因为山雨欲来了吗?

从公布的去年12月份以及全年数据来看,增长8.1%的中国经济,由强劲出口和工业生产所拉动,反观消费和房地产的下行压力,甚至比之前还大。

出口方面韧性十足。中国去年12月份出口总值近六个月来第五次刷新月度纪录。全年货物贸易出口增长29.9%,创下十年来新高。

工业生产超预期增长。去年12月份规模以上工业增加值同比实际增长4.3%,比预期的上限4.1%还要高。

值得一提的是,国家统计局数据显示,在经历了大约十年的下降之后,中国第二产业在总产出中的份额首次上升。重视制造业的努力正在取得成果。

然而,消费继续受到新冠疫情的冲击。去年12月份餐饮消费连续第二个月同比下降,社会总消费两年平均增速3.9%,仍低于疫情前水平。

固定资产投资也未见改善。尤其房地产投资,放缓幅度最大,两年平均增速为5.7%,比前11个月还要低0.7个百分点。这说明,尽管房企的融资空间在年底已经扩大,但实际投资仍然低迷。

对于2022中国经济,目前达成的共识是,海外疫情实现群体免疫,商品需求变弱,中国出口增速将会明显回落;房地产投资将会回暖,基建投资更是将成为稳定投资的重要抓手。

但是,分歧也很明显。出口跌是跌,但到底惨到什么程度,还是要看疫情的走向;房地产是要回暖,但想要彻底复苏,在“房住不炒”的背景下不太可能,到底是小阳春还是更长时间的改善,仍然不明朗;消费是有可能反弹,但能不能恢复到疫情前水平,还是那个关键点——预期能否由弱转强。

因此,对于中国今年的增长目标,也有了两种态度。

一种是继续保持底线思维,稳住就能赢。2021年,中国用底线思维设定了6%的增长目标,最后完美超越,达到了8.1%。而2022年,基于上述原因,继续用底线思维设定5%以上的增长目标,也是合理的。

比如权威的中国社科院,在2022年《经济蓝皮书》报告中就明确提出,建议把GDP增长设定在5%以上,预计出口增速回落到6%。

另一种是稳中求进,把增长目标设定在5%~6%的区间。认为最大的不确定性仍然是新冠疫情的发展。

不过,不论是哪一种,都要比8.1%的增速大幅回落,甚至最坏的情况下,“5时代”都要来了。

面对这样的预期,央行只降息一次可是不够的。包括各券商和全球各大银行在内的机构预测,中国一季度还会有降准动作,全年还可能再降低政策利率至少10个基点。

经济学家洪灏分析,中国经济短周期大概是3~4年,今年正处于最新一个周期的放缓阶段。全年宽松,或许已在路上。

面对信用宽松之年,普通人需要留意以下几点机会:

第一,既然央行都“靠前发力”了,财政刺激也会跟上。

比如加大投资、提振基建。

首先是赶紧让更多的传统基建落地。比如各城市的新机场、大湾区的深中通道和深珠通道、广西的平陆运河工程、江西的世纪水运工程……都将加速审批落地,往前冲冲冲。

其次是适度超前搞新基建。比如减碳降污、新能源、新技术、新产业集群……这些代表了未来钱要流入的方向。

第二,宽松放水有利于资产价格上涨。华尔街已经在唱多中国,摩根大通甚至喊出“买入所有中国资产”的口号。

外资能流入多少不好说,但国内资金已经抢跑押注楼市和资本市场的反弹了。

今年房价要大涨,很难。但二手房成交量已经快速升温的城市(北京、广州、成都),可以考虑出手了。

今年股市相对更有机会,但分化也很大,踩坑风险不小。普通人可以通过持有优秀的主题基金,来享受整体红利,降低风险。

第三,中美进入彻底背离的货币周期,意味着利差缩小,需要做好多元化的全球资产配置来对冲持有单一货币的风险。

目前看来,奥密克戎将要使得欧美各国率先迈过鬼门关,实现群体免疫,终结新冠大流行。如果这个场景能够实现,那么当地经济和市场的复苏就会加速。

中国的增长任务比以往都重。净增人口的减少,经济增速的逆转……但是,中国经济韧性十足,并且影响经济的因素非常复杂,对未来仍然需要保持信心。

1990年代,日本经济虽然没能超越美国,但并没有影响老百姓安居乐业,贫富差距、治安和教育普及度都比美国好得太多。对中国来说,已经拥有如此巨大的体量,让每个人的生活变得更好,实现共同富裕的目标,比一个冷冰冰的增长数据具有更大的意义。