本文来自微信公众号:巴伦周刊(ID:barronschina),作者:郭力群,编辑:康娟,原文标题:《空头收到死亡威胁,但“特斯拉吹”相信市值能到2万亿》,题图来自:视觉中国

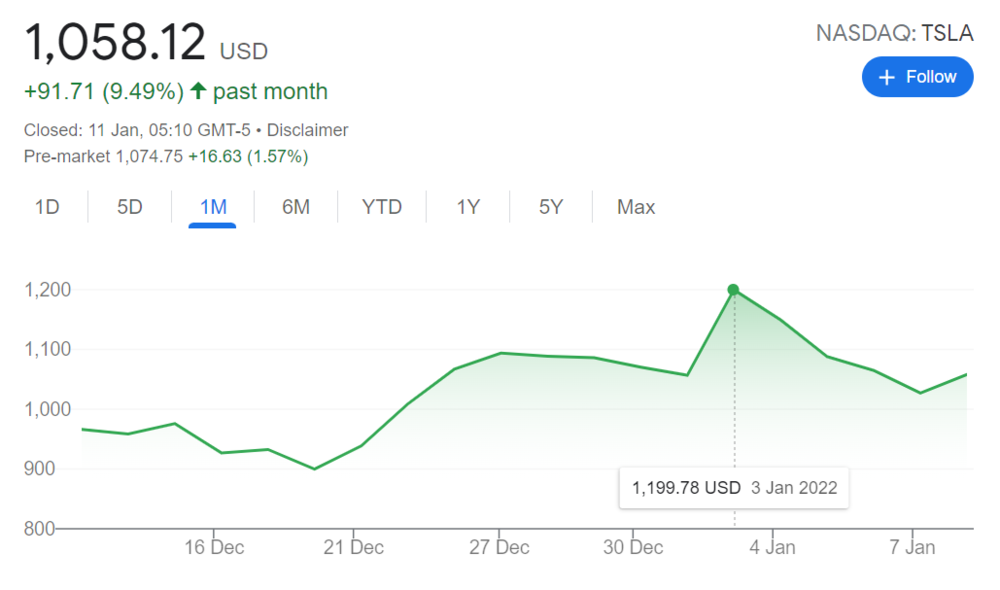

上周初,去年上涨了54.5%的电动车巨头特斯拉(TSLA)盘中再度突破1200美元,接近1243.49美元的历史高点,但近日又跌破了1200美元关口。周一(1月10日),特斯拉打破连跌四日的局面,收涨3.03%,至1058.12美元。

目前华尔街上看好特斯拉的声音越来越多,不少分析师近期纷纷上调该股目标价,去年第四季度交付量超出预期是促使分析师这样做的主要原因。特斯拉当季汽车销量约为30.9万辆,远高于华尔街预计的26.7万辆。交付量越高就意味着收入越多。

目前特斯拉市值约为1.06万亿美元,对于这家一向颇具争议的公司是否值这么多钱,多头和空头继续各执己见。目前最高目标价为1400美元,而最低的只有67美元,虽然平均目标价从三个月前的约662美元涨到了916美元,但仍比目前股价低14%。

《巴伦周刊》指出,在收益率加速上升、成长股遭抛售的大背景下,特斯拉等高成长股整体面临的压力不容忽视。如果特斯拉的交付量能继续像去年第四季度那样大幅度超出预期,那么股价就会继续走高。

特斯拉在电动车竞赛中优势扩大

上演反弹行情后,摩根士丹利(Morgan Stanley)分析师亚当·乔纳斯(Adam Jonas)周一把特斯拉目标价从1200美元上调至1300美元,维持“买入”评级不变。

德银(Deutsche Bank)去年底把特斯拉目标价从1000美元上调至1200美元,高盛(Goldman Sachs)分析师马克·德兰尼(Mark Delaney)上周日把特斯拉目标价从1125美元上调至1200美元,同时维持“买入”评级,还把特斯拉列为2022年首选股。

摩根士丹利的乔纳斯认为特斯拉的估值是合理的,因为该公司在电动车竞争中遥遥领先。乔纳斯说:“电动车竞赛好比一场全程距离26英里的马拉松,特斯拉在第21英里处遥遥领先,其他公司要么还在第2英里处,要么还在起点‘系鞋带’。”更重要的一点是,乔纳斯认为最新交付数据表明,特斯拉在这场竞赛中的实力越来越强。

其他分析师也持类似观点。德银分析师认为,特斯拉在电池技术、容量、尤其是成本方面的进展将帮助该公司在席卷全球的电动车趋势中扩大自己的领先优势。他们称2022年是决定特斯拉未来增长和盈利能力的关键一年,催化剂包括柏林和德州奥斯汀的两处新厂的扩建等。

高盛的德兰尼指出,2022年电动车趋势将加快,特斯拉依然是这一领域的领头羊。

杰富瑞(Jefferies)认为,虽然特斯拉在制造质量等细节方面落后于老牌车企,但这些问题都是可以解决的,该公司在软件、电池和自动驾驶领域的领先地位都是持久的优势,特斯拉可以利用软件来提高车辆的实用性并提升盈利潜力。

Wedbush分析师丹·艾夫斯(Dan Ives)是特斯拉最乐观的分析师之一。他认为特斯拉拥有“点金术”。艾夫斯给出的目标价为1400美元,而在牛市情境下,甚至可以达到1800美元,他预测特斯拉将在18个月内达到2万亿美元的市值。

除了竞争优势,他说:“看涨的关键理由依然是中国市场”,他估计2022年中国市场交付量将占到特斯拉总交付量的40% 。艾夫斯称,今年中国销量在特斯拉每股股价中所占分量将达到400美元。

空头认为67美元都太高

目前给出“买入”评级分析师的平均目标价约为1200美元,而给出其他评级分析师的平均目标价在580美元左右,620美元的价差相当于两家丰田汽车的价值。

大多数空头认为,虽然特斯拉在电动车领域表现出色,但还不足以证明超1万亿美元的市值是合理的。摩根大通(J.P. Morgan)分析师瑞安·布林克曼(Ryan Brinkman)给出的目标价为295美元,这意味着特斯拉将大幅下跌约70%。布里克曼认为,特斯拉目前的汽车产量只有丰田汽车的十分之一,估值太高了。

GLJ Research创始人戈登·约翰逊(Gordon Johnson)给出的目标价最低,仅为67美元。约翰逊认为,除了电动车,没有理由认为特斯拉的其他业务能做得多好。他说:“打个比方,假如麦当劳开始卖运动鞋、椅子或者钢琴这些东西,这些业务的估值是可以加在总估值里的,但对汽车公司来说,股价要反映产量的增加,看涨的话这家公司得实现其他汽车公司无法媲美的产量,卖车和卖iPhone或者衬衫这类产品是两回事。”(多头则认为特斯拉在德州奥斯汀和柏林的超级工厂可以解决产量这个问题。)

约翰逊还认为,一旦出现竞争对手,特斯拉在美国的市场份额将面临大幅下降,因为在中国,特斯拉的市场份额已经从23%下降到11% ,在欧盟,从33%降到了15%。

约翰逊在向《巴伦周刊》介绍了自己的估值模型后指出,他担心他给出的67美元目标价都太高了。约翰逊说:“我因为这个目标价收到过死亡威胁,现在我完全不接听未知来电。”

《巴伦周刊》认为,目标价被上调对股价走势的影响不一定会像股票评级被上调那么大,在利率上升的环境下,目前成长股整体面临的阻力是巨大的。另外一个电动车行业始终存在的基本面风险是,销量的增长可能无法达到预期。

《巴伦周刊》在之前的报道中就曾指出,交付量增长不及预期在电动车竞争加剧之际会是致命的,这个领域的投资者对于电动车公司在业务执行上的差错没有多少耐心。《巴伦周刊》认为,不管特斯拉值不值1万亿美元,多头和空头的争论都不会停息,如果交付量能保持像去年第四季度那样的出色表现,股价就肯定会继续上涨。

本文来自微信公众号:巴伦周刊(ID:barronschina),作者:郭力群,编辑:康娟