本文来自微信公众号:黑板洞察(ID:heibandongcha),作者:王玮,原文标题:《2021年教育行业融资风向报告,创投圈的钱都去哪了?》,头图来自:视觉中国

2021 年是教育行业变革的一年,也是新旧时代交替的一年。这一年,国家出台了《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》即“双减”政策,对行业产生重大且深远影响。新东方入局直播带货、猿辅导开卖羽绒服……此前根本无从想象的事情在这一年悉数摆上台面成为事实。

借此,黑板洞察梳理了 2021 年教育行业融资数据,希望从资本视角切入,洞察教育新时代下的发展新风向。

(注:按照惯例未披露融资额的事件未统计金额。为了方便统计,我们对金额按照取中间数值的规则来计算——数百万融资取 300 万来计算;数千万融资取 3000 万来计算;另外,保守起见,近千万融资我们取 600 万来计算,近千万美元则取 600 万美元即 3600 万人民币来计算;千万级指 1000 万;近亿元指 6000 万;上亿元指的是 1 亿元。附:融资时间以媒体披露时间计算)

一、行业总体概览

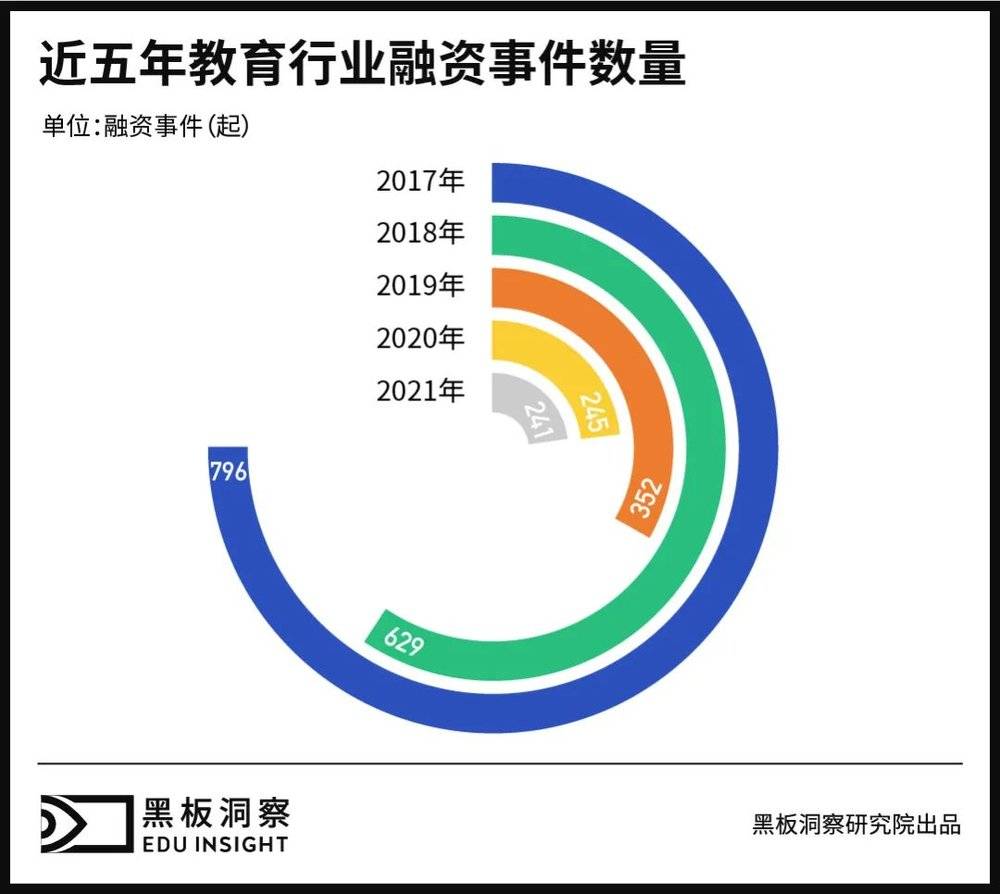

整体看,教育行业近五年呈持续走低趋势,在经过 2016 年这个融资高峰年(全年融资事件数达 886 起)后,行业从 2017 年开始逐渐降温。

其中,2017 年全年融资 796 起,较之前减少了 90 起;2018 年融资数量继续减少,全年融资 629 起,已接近跌破六百大关;而 2019 年是融资缩水最为严重的一年,这一年行业融资数量减少了近 300 起,仅一年就缩水超过 40%;到了最近两年,行业融资数量基本维持稳定在 200 起的规模。其中,2020 年融资 245 起,刚刚过去的 2021 年则发生 241 起。

因此,仅从融资视角分析,如今的教育行业已和 5 年前有着翻天覆地的变化,已从此前平均每月融资大几十起的规模,过渡到现在每月融资 20 起左右,吸金能力大幅削弱。

二、2021年全年概览

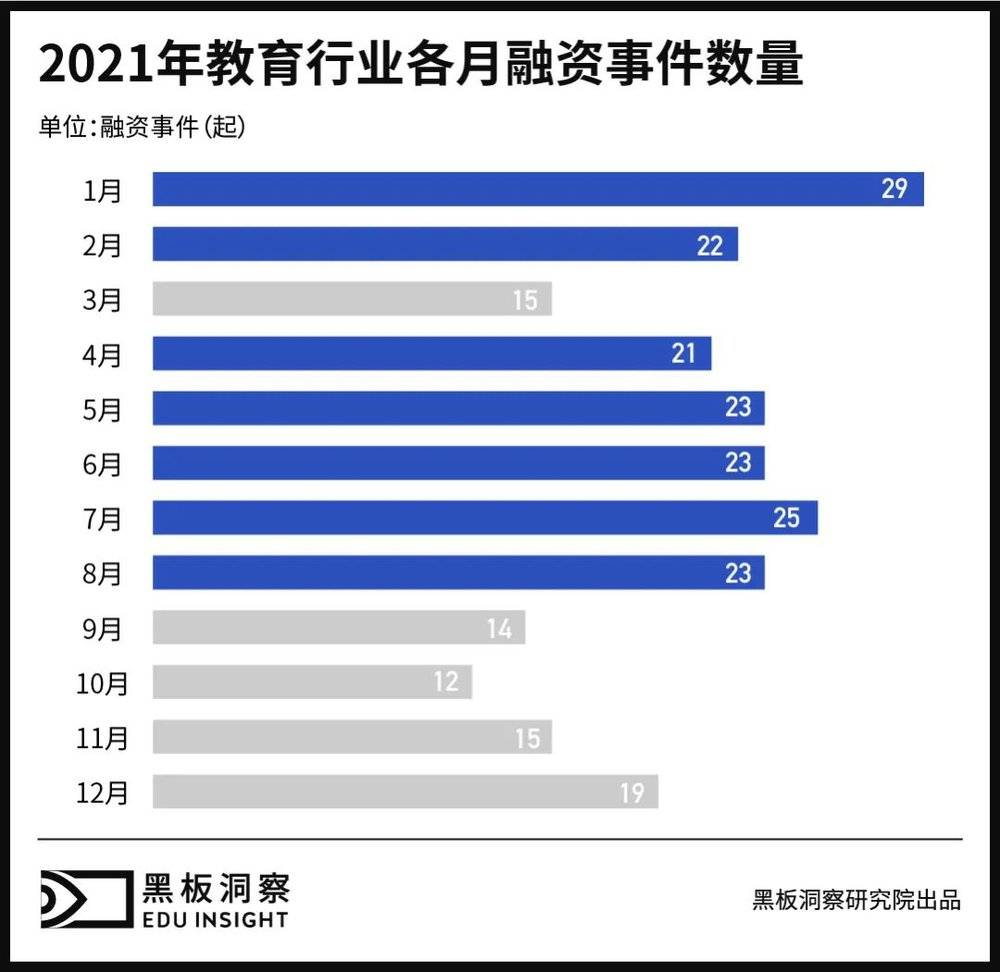

1. 2021年教育行业各月融资事件数量

经过梳理,2021 年教育行业总共发生了 241 起融资事件,融资总金额为 203.13 亿元。如果以年中为时间截点划分,可以清晰地发现,2021 年上半年是融资相对紧凑的一段时期。

据统计,2021 年上半年共发生 133 起融资事件,累计融资金额达 145.358 亿元。而到了下半年,融资脚步开始放缓,事件数量较上半年减少了 25 起,融资金额对应下滑约 60%,分别来到 108 起以及 57.772 亿元。尤其“双减”政策出台后的五个月份(8~12 月),平均每月融资事件数还不到 17 起,10 月甚至只有区区 1.64 亿元入账,国家大政方针对其影响显而易见。

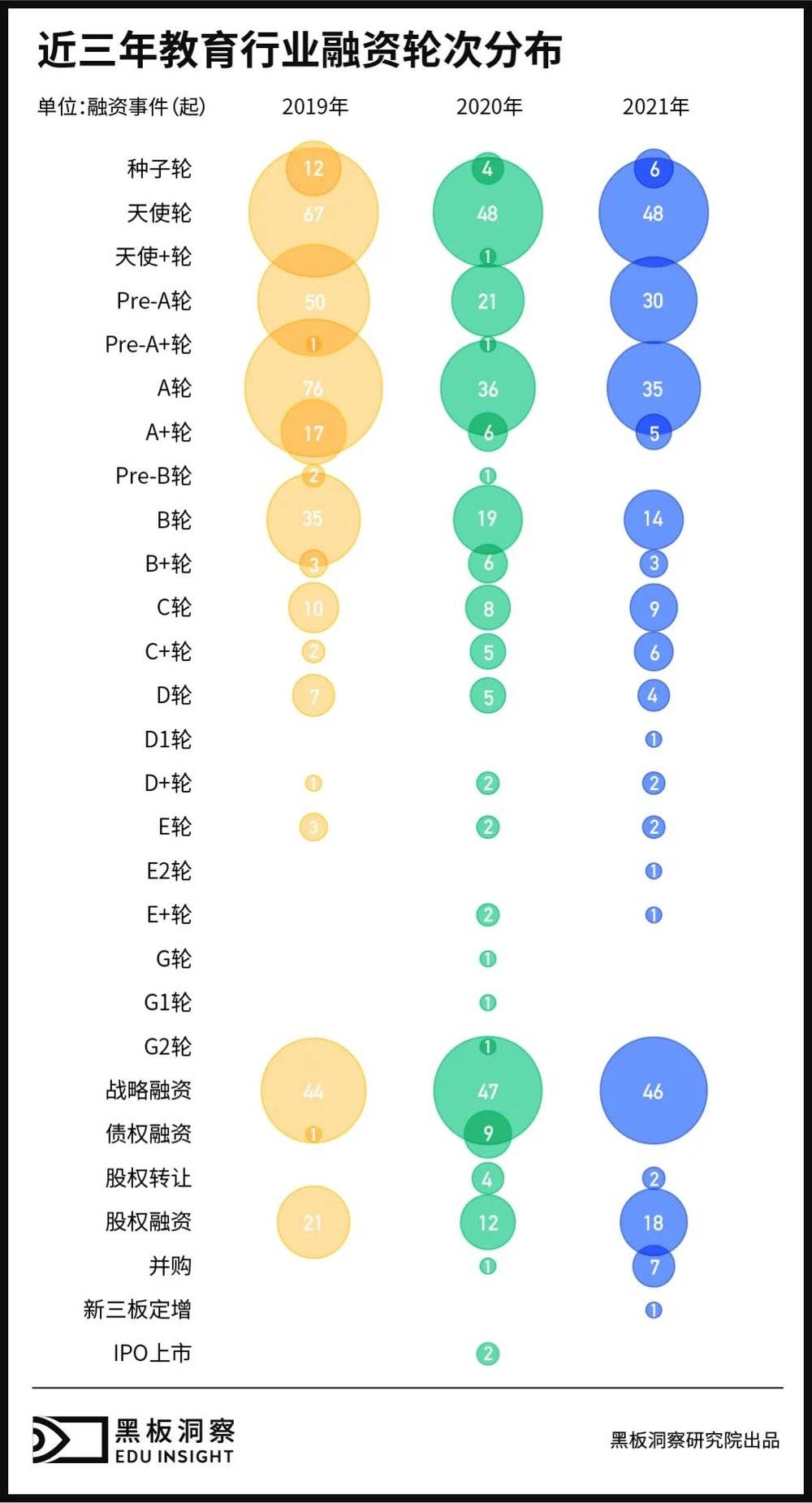

2. 2021年教育行业融资轮次分布

2021 年,早期阶段融资依旧是资本追逐的宠儿,在 241 起融资事件中,共有 130 起融资来自天使轮、Pre-A 等这类的早期轮次,占比为 53.94%。其中,天使轮融资最为频繁,共有 48 起之多,与 2021 年数量持平,稍稍低于 2019 年的 67 起。但如果按占比计算,2021 年的天使轮融资则是三年中频次最高的。

值得注意的是,在后期融资阶段,2021 年同样不少。据统计,2021 年教育行业共发生 7 起并购事件,远多于之前两年,行业洗牌速度进一步加快。但在教育去资本化的大背景下,各家企业对 IPO 上市更加谨慎敏感,这一年上市的企业并不多,仅有 1 起新三板定增事件发生。

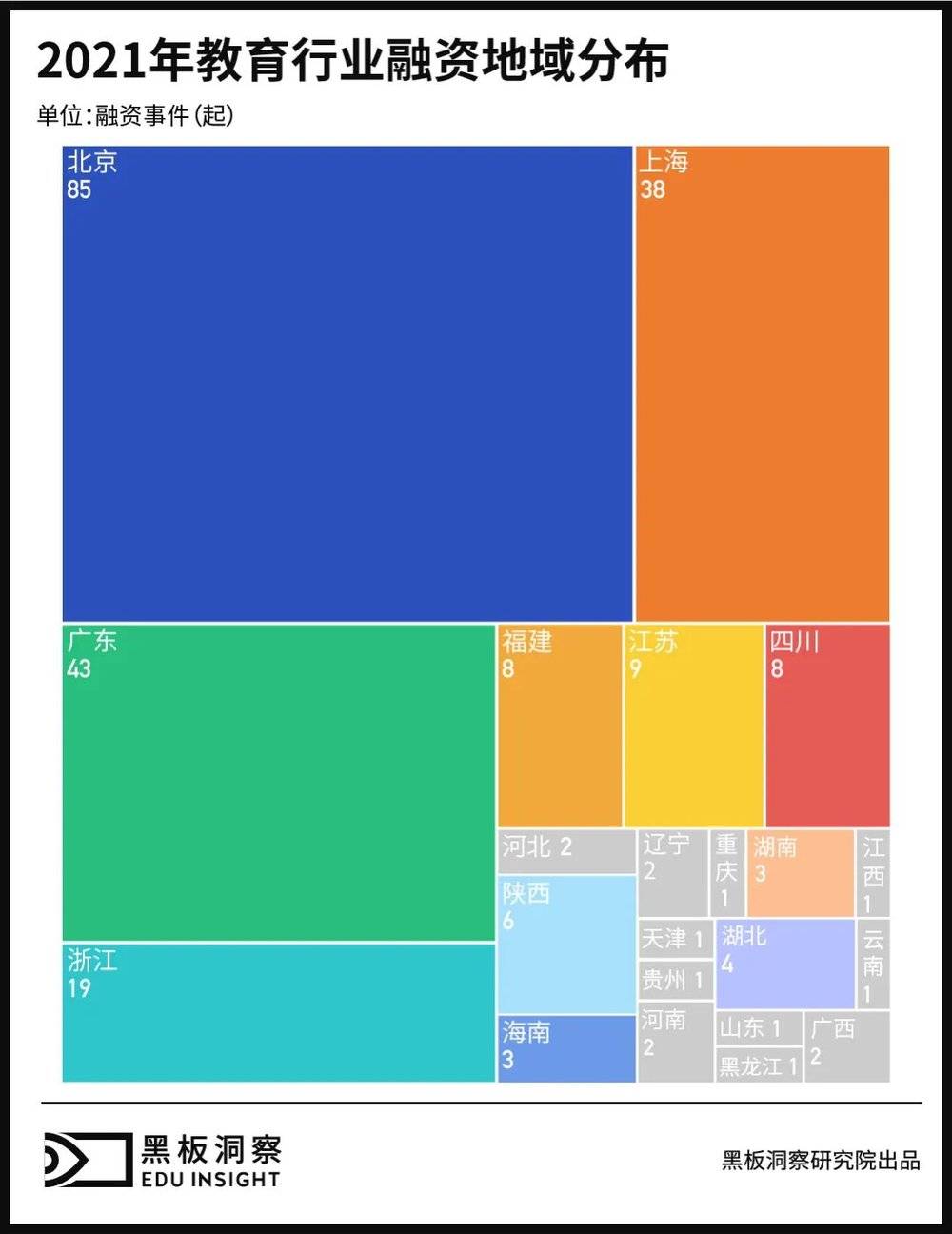

3. 2021年教育行业融资地域分布

全国范围内看,2021 年教育行业融资地域范围相较 2020 年未有过多变化,仍旧有 22 个地区发生融资,融资重点依旧是北上广等一线城市,仅北京、上海、广东三地之和就高达 166 起,占比接近 70%。

其中北京以 85 起的绝对优势,位列各地之首;广东紧随其后位列第二,但总数量相对北京减少了近一半;上海共有 38 起融资略低于广东,名列第三。除这三地以外,浙江则连续四年占据第四的位置,从 2018 年开始全年融资数量分别为 40 起、20 起、15 起以及 19 起。

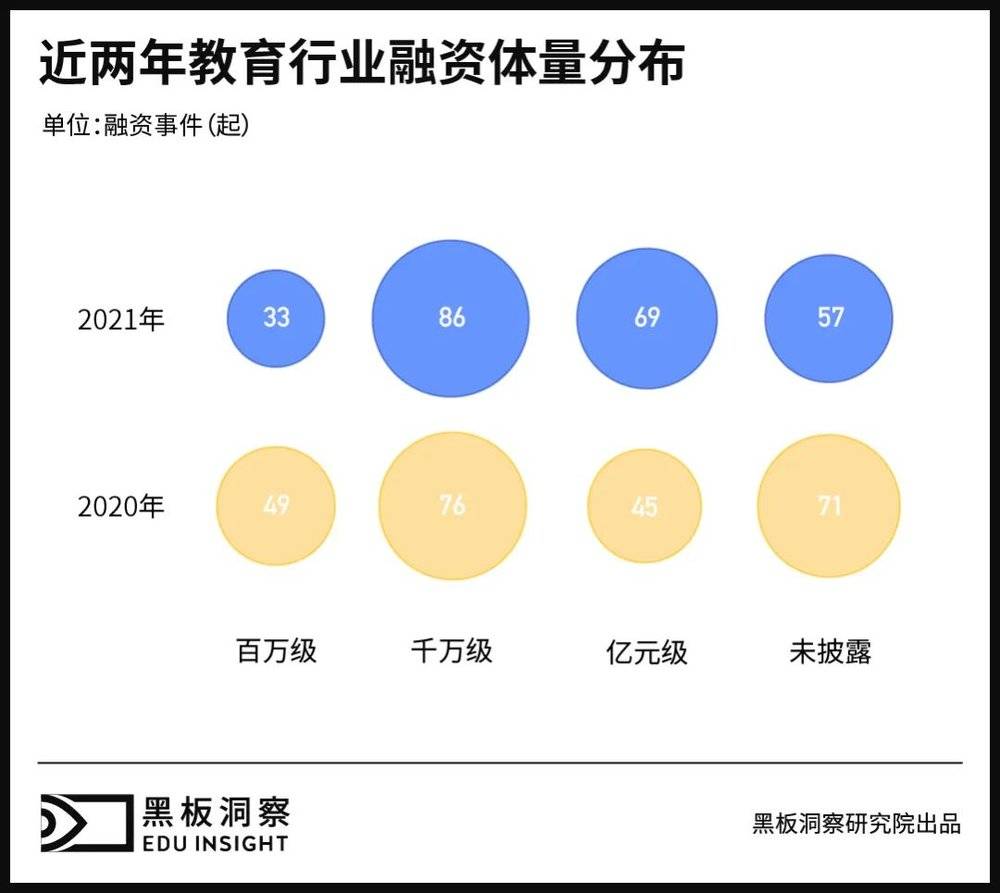

4. 2021年教育行业融资体量分布

融资体量分布上,2021 年教育行业共发生 33 起百万级融资,占比为 13.69%;千万级融资共 86 起,占比最为 35.68%;亿元级融资共 69 起,占比为 28.63%;另有 57 起融资未披露具体金额。在千万级这个级别,2021 年不及 2019 年有高达 139 起的融资,但略多于 2020 年的 76 起,同比增长超过 10%,中等偏上规模的融资已开始缓慢爬坡。

尤其亿元级这个大体量,与过去两年相比,2021 年亿元级融资继续增多,较 2020 年增加 24 起,相比 2019 年多了 26 起。投资事件总数量逐年减少的同时,亿元级融资占比持续走高,教育行业资本风向“稳、准、狠”的特点逐渐显露。

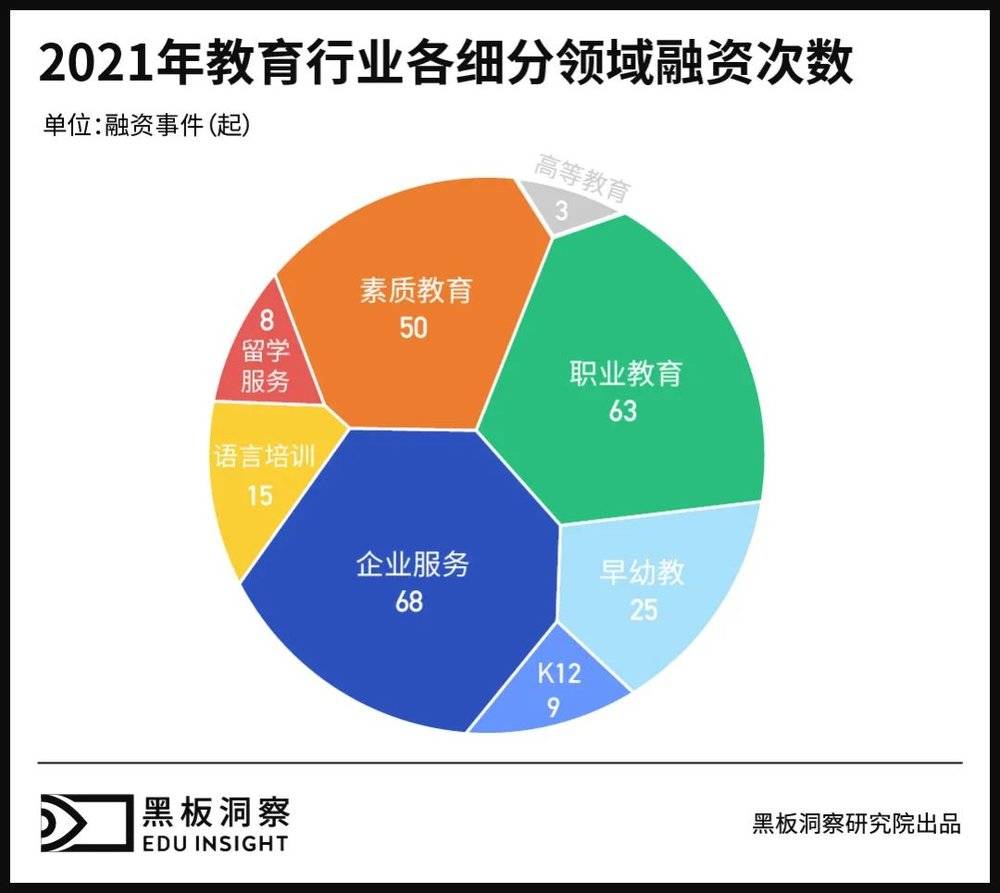

5. 2021年教育行业各细分领域融资次数

2021 年教育行业共有 8 个细分赛道发生融资,分别来自企业服务、职业教育、素质教育、早幼教、语言培训、K12、留学服务以及高等教育领域。其中,企业服务赛道融资最为频繁,全年融资 68 起,占比为 28.21%;职业教育融资同样不少,只比前者少了 5 起;素质教育则融资 50 起,占比也超过 20%。

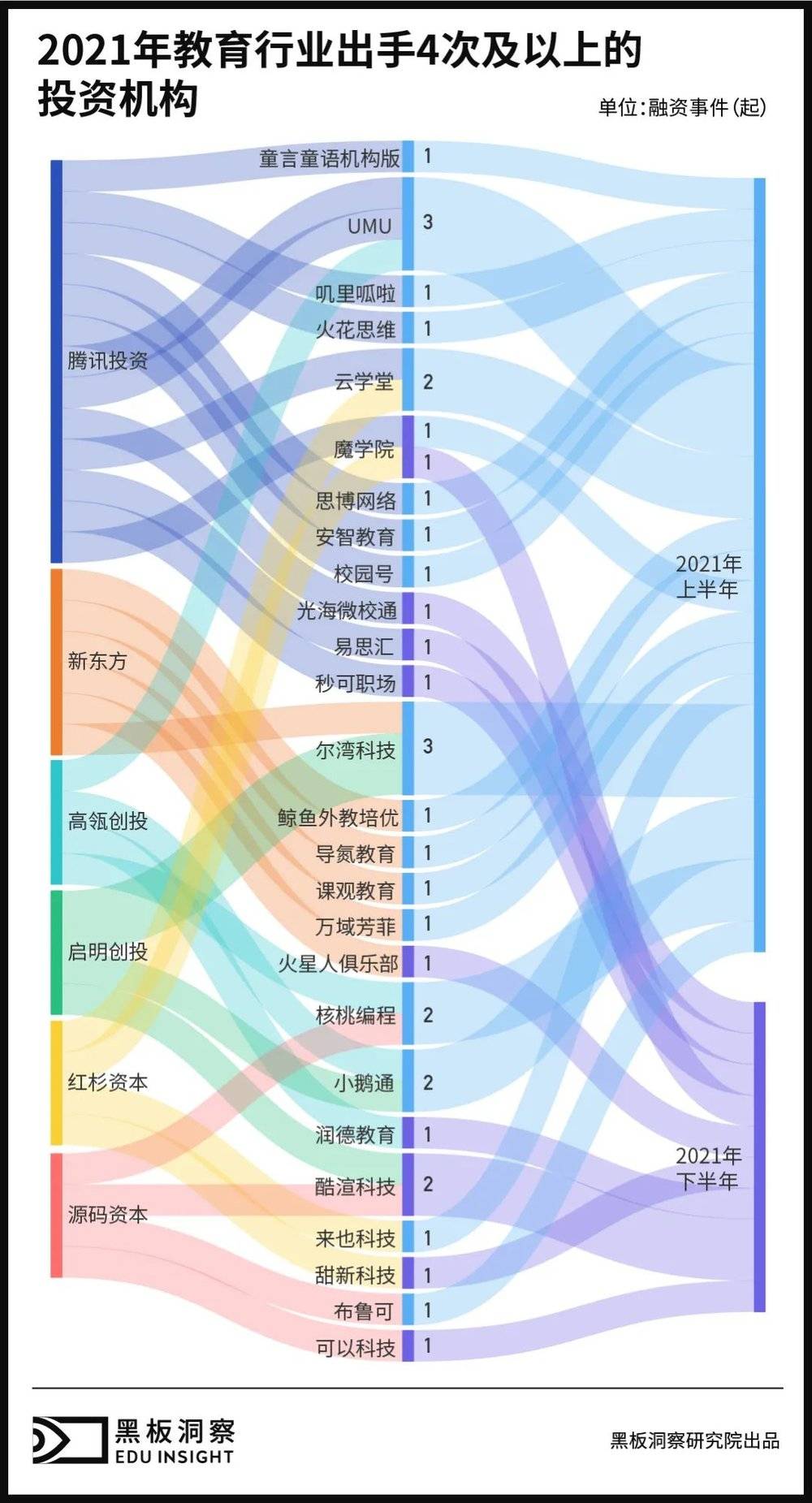

6. 2021年教育行业出手4次及以上的投资机构

与此前相比,2021 年教育行业的投资活跃度已明显下降。以 2019 年为例,当年出手次数 5 次及以上的投资机构就有 8 家之多,无论在出手频次还是机构数量上都高于 2021 年。

经统计,2021 年教育行业投资机构中,出手次数 4 次及以上的机构共有 6 家,分别来自腾讯、新东方、高瓴创投、启明创投、红杉资本以及源码资本。其中,腾讯出手次数最多,全年高达 13 次;老牌教培巨头新东方次之,全年出手 6 次;其余四家机构出手次数均为 4 次。

值得一提的是,这些投资较为活跃的机构中,选择出手的时机大多集中在 2021 年上半年,下半年则相对较少。其中,腾讯上半年出手了 10 次,累计投资了 9 家企业;新东方上半年出手 5 次,下半年投资了“火星人俱乐部”一家机构;其余几家机构下半年的出手次数基本都低于或持平于上半年。

7. 2021年教育行业融资事件TOP10

虽然 2021 年上亿元规模的融资不少,来到了近三年最高点。但类似于 2020 年在线教育领域猿辅导、作业帮那样,超 10 亿美元的超大体量单笔融资已很难再现。2021 年教育行业融资事件 TOP 10 中,单笔融资金额最大的一起为粉笔教育的 3.9 亿美元 A 轮融资,远低于 2020 年作业帮 E+ 轮超 16 亿美元的极值。除榜单排名前三的企业外,从火花思维开始,机构项目单笔融资金额折合人民币均低于 10 亿元。

三、热门赛道动向

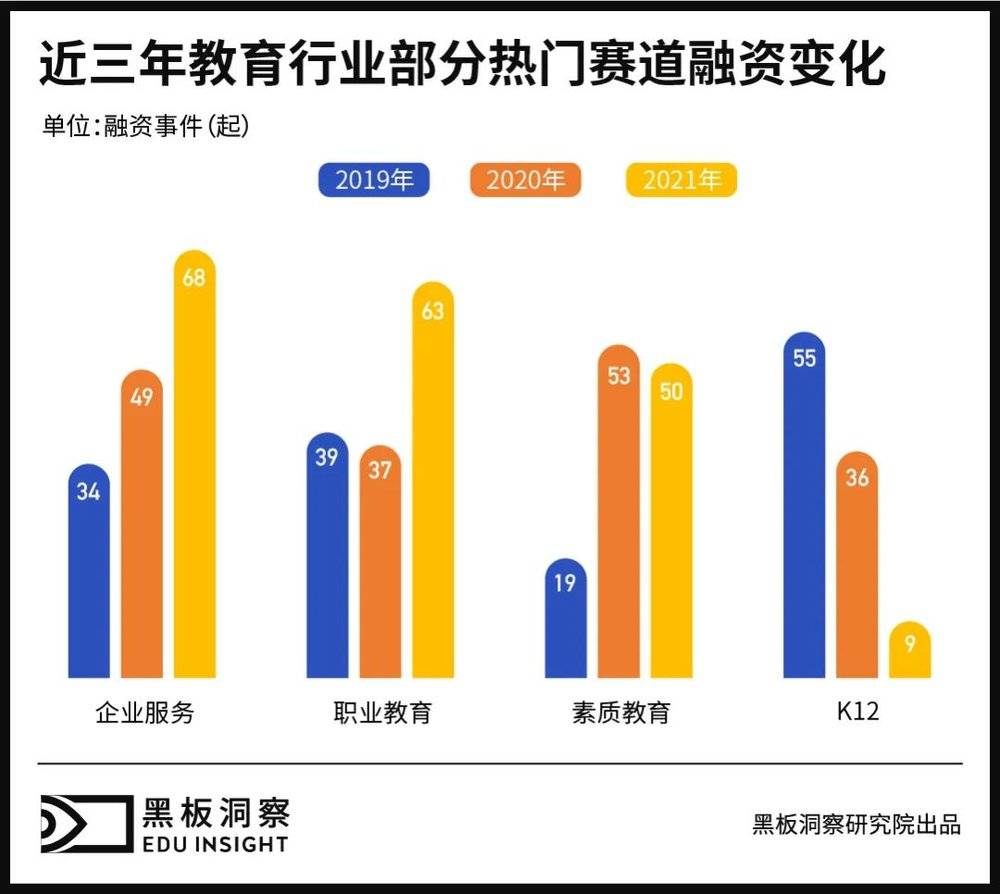

近三年看,如果说 2019 年是属于 K12 赛道的一年(全年融资 55 起),2020 年是素质教育赛道的一年(全年融资 53 起),那么 2021 年无疑是属于企业服务和职业教育的一年。

伴随政策的倾斜,整个 2021 年,企业服务和职业教育领域分别融资 68 起、63 起,甚至比前两年 K12 和素质教育的次数还要多。其中,企业服务相比 2019 年时增加 34 起,同比增长增 50%;职业教育相比 2020 年增加 26 起,增幅超 40%。再从融资金额看,职业教育和企业服务二者难分伯仲,2021 年分别吸金 59.85 亿元、58.7 亿元,两条赛道金额相加约占全年融资总金额的六成,令其他剩余赛道望尘莫及。

其实,素质教育在 2021 年上半年还有着不错的势头,累计融资 38.6 亿元仅次于企业服务赛道,前文 TOP 榜单所列的核桃编程、火花思维、布鲁可等这类规模数亿的“大手笔”融资均发生在上半年。但到了下半年,可能是受到“双减”政策对 K12 学科教育趋严影响,身处其中的素质教育赛道前景也变得扑朔迷离,素质&学科如何界定划分、真正的素质教育究竟是什么又该如何开展等行业问题接踵而至,赛道似乎进入了“冷思考”状态,整个下半年仅有 7.93 亿元入账。

而一向火热的 K12 在 2021 年彻底哑火,融资事件总数骤减至 9 起,每月平均不到一起。综合看,K12 赛道从 2020 年就已呈下行走势,事件总数相比 2019 年减少 19 起,只不过当时尚有猿辅导、作业帮这样的独角兽“撑腰”。但随着 2021 年“双减”靴子的落地,K12 赛道生存空间转瞬之间荡然无存,企业和投资机构宁可“伤筋动骨”,也不得不抽身离场。

四、结语

凡是过往,皆为序章,教育行业的 2021 年已落下帷幕,整个教培产业也已步入 2022 年头,继续书写新的篇章。但相信多年以后回过头看,2021 年一定是“教育历史长河图”中浓墨重彩的一笔,值得每一位教育行业从业者慢慢回味、遐想……

本文来自微信公众号:黑板洞察(ID:heibandongcha),作者:王玮