即便是数字人民币(试点版)app 不久前上线了 Android 各大应用商店和 App Store,嫌麻烦/不知道/不想下/不在试点地区的用户应该也占了大部分。不过新工具上线,对于数字人民币这种影响颇大的新事物,花再长时间测试也是正常的。

在数字人民币面向全国推出之前,各大平台也纷纷宣布打通数字人民币支付,让用户在原先的 app 里就能轻轻松松就能使用数字人民币付款。

在这篇文章开始之前,让我们先一起看看,目前支持数字人民币多商户有哪些:

美团、饿了么、天猫超市、滴滴出行、善融商务、携程旅行、顺丰速运、哔哩哔哩、苏宁易购、真快乐、百信银行、电 e 宝、中华老字号、佰付美、特来电、途牛、东方航空、海尔智家、君到苏州、苏周到、OPPO 钱包、巴士管家、网上国网、圳帮扶、鲲鹏快付、中石化、影店、快手、中国电信翼支付、北航、中国电影通、数据钱包、爱奇艺、党费交纳复兴壹号、腾讯视频、南方航空、首客首享、完美校园、百度、深圳航空、盒马、天天果园、58 同城。

虽然 app 显示了 43 个支持的商户,但像微信、支付宝这样尚未出现在商户之列的应用,也在小范围内已经支持使用数字人民币向商家付款了。

不过值得注意的是,有些商户仅支持某些地区、商品,也有的限制手机端的平台系统。

▲ 部分支持商户

总的来说,支持数字人民币的商户依然在缓慢增加中,支持的商户也越来越多。

拿美团做案例,说一说接入 app 要怎么用数字人民币

作为打通数字人民币支付的平台,用数字人民币点美团外卖是一件再自然不过的事情。

不过在付款之前,你首先要在数字人民币 app 上有一个新账号。因为数字人民币依旧处在试点阶段,试点城市深圳、苏州、雄安、成都、上海、海南、长沙、西安、青岛、大连及冬奥会场景(北京、张家口)外的用户依旧无法注册和使用,所以我们目前依旧只能看着别人体验一番。

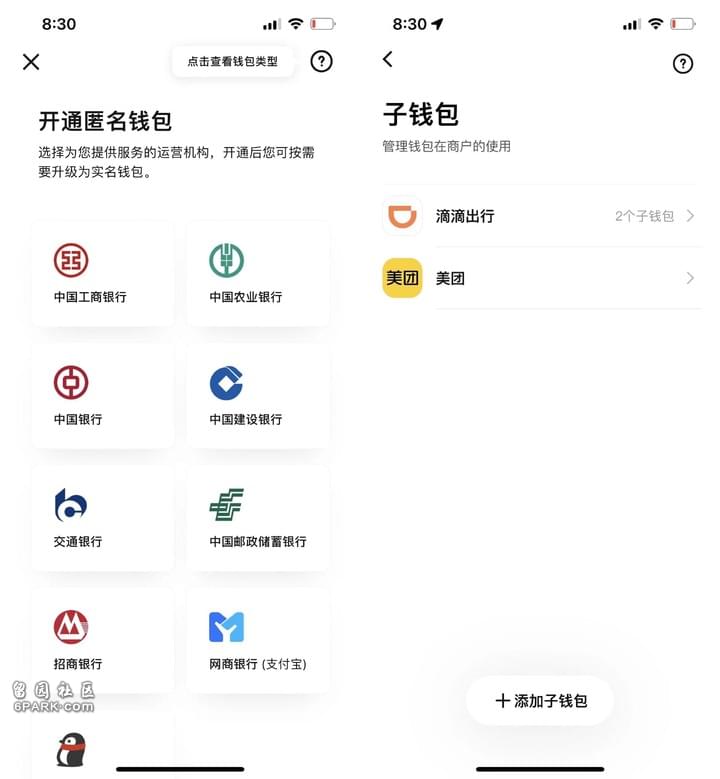

通过 app 使用数字人民币前,用户首先需要有一个钱包,这个钱包目前可以是 7 个常见银行和我们熟悉的支付宝(网商银行)和微信支付(微众银行)。有了钱包之后,你就可以在「服务」-「子钱包」-「查看更多」-「添加子钱包」。

▲ 左为数字钱包选项,右为子钱包选项

子钱包和钱包的关系可能会让人稍显混乱,需要分辨一会才能弄清。你可以理解为数字人民币上的钱包是一棵大树,子钱包就是枝桠。在数字人民币 app 上付钱、转账、提现时使用的是「钱包」,在其他支持数字人民币的 app 可以付钱的就是「子钱包」。

所以在使用前,你要先为美团推送一个「子钱包」。如果你在数字人民币 app 上 9 个渠道都开通了一个钱包,那你也可以为美团开通 9 个「子钱包」,用的时候选择特定的子钱包进行支付。

在所有支持数字人民币的第三方应用中,美团的引导已经算较为完善的了。

在开通「子钱包」的通知页面,美团还做了一些引导,告诉用户应该如何使用数字人民币进行支付。

▲ 美团推送子钱包成功后还有引导界面,但并不是所有 app 都有

用户可以访问数字人民币专区,再选择需要支付的业务,最后在付款环节使用数字人民币支付。而在开通界面直接点击「打开美团」,也能直接跳转数字人民币专区,还有很多平台的活动。不过遗憾的是,美团目前的活动仅在四个城市开放。

只要在数字人民币 app 上开通了子钱包,用户就可以在对应 app 时使用数字人民币进行付款。用数字人民币点外卖、骑自行车、购买买菜会员都可以 2 秒内完成。

美团相关人士曾向媒体透露,在美团外卖场景开通数字人民币支付通道后,美团新增的添加数字人民币子钱包的用户数大幅上涨,app 上架 3 日新增添加子钱包的用户数日均同比增长 18 倍,数字人民币交易订单和交易金额日均同比增长约 15%,这些都显示了用户对于数字人民币的期待。

▲ 美团使用数字人民币付款展示

但美团依旧不是所有服务都支持数字人民币付款。尽管美团 app 的支付场景打通在同类支持的友商中已经算较多了,但在很多场景依旧只能选择之前的付款方式进行付款。

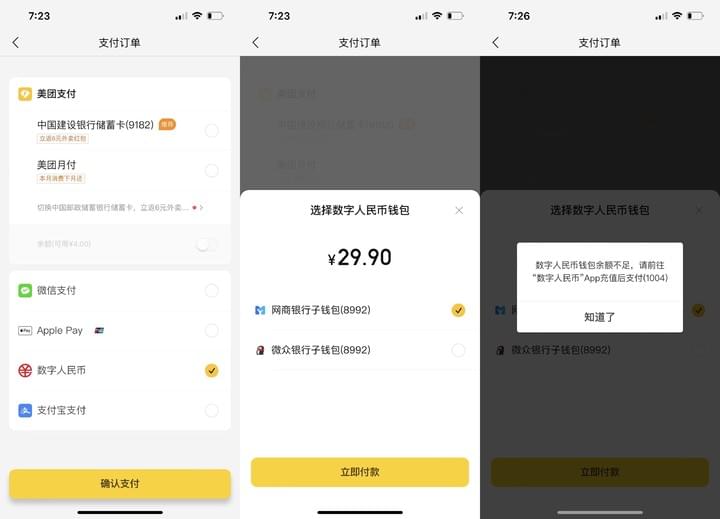

如果你有多个美团的「子钱包」,在付款界面选择数字人民币后点击确认支付,还需要再次选择要用哪个数字人民币钱包进行支付,对应的子钱包余额不足,也需要进行数字人民币充值后再进行支付,或者退出重新选择一个支持的子钱包。

▲ 数字人民币余额不足需充值再使用

数字人民币,发展任重道远

这也是数字人民币支付和目前已有支付方式的区别。

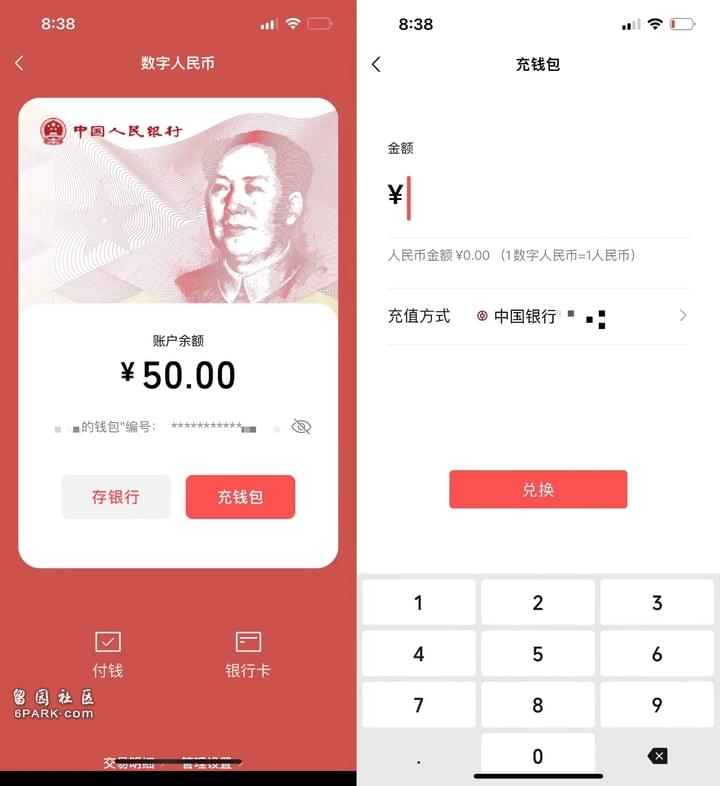

我们在使用银行 app、微信支付、支付宝支付时,可以使用的支付渠道其实是更多的,一个余额不足选择另一个有余额就好,不需要额外充值。但数字人民币是需要充值的,你微信钱包的零钱和数字人民币的余额是两个概念,你需要先充值再去使用对应的钱包。

对于用户来说,这是多了一个步骤。

就拿微众银行(微信支付)的数字钱包打个比方,用户需要先使用银行卡往对应的数字钱包进行充值,再去使用微众银行的数字钱包进行支付。且这个数字钱包充值也不支持用户常用的微信零钱,对于用户来说就是要在这个数字钱包中再绑定一个银行卡。

▲ 微众银行的数字钱包需要用银行卡进行充值

可能会有很多用户都会有这样一个疑问,那我为什么还要使用数字人民币的钱包呢?

毕竟现在的银行 app、支付 app 都已经绑定了很多的账户,支付、充值、转账都已经很方便了,用数字人民币前期似乎还有很多工作需要去完成。

一个常见的解释是,商家是可以拒收支付宝、微信支付的付款的,但他并不能拒收数字人民币。因为这也是一种法定货币,拒收是违规的。就像同为法定货币的纪念币也可以用于流通一样,商家不能拒收——尽管很少有人会这么做。

从长期来看,数字人民币有双离线支付、可控匿名功能,在反洗钱、反逃税中可以发挥一定作用。而作为以国家信用为支撑的法定货币,它的优势也是一般电子支付工具所不具备的,或许还能打破用户头疼已久的支付壁垒。

而从战略意义来看,数字人民币让中国在国际清算环节可跨过 SWIFT 系统;具备跨境使用的技术条件;长远还能提升人民币的国际竞争力,这都是数字人民币宏观上的优点。

只是就从目前的使用体验来看,数字人民币想要让用户养成使用习惯还有很长的路要走。高频 app 场景支持支付是一个好消息,但现在的体验远远不能满足用户。

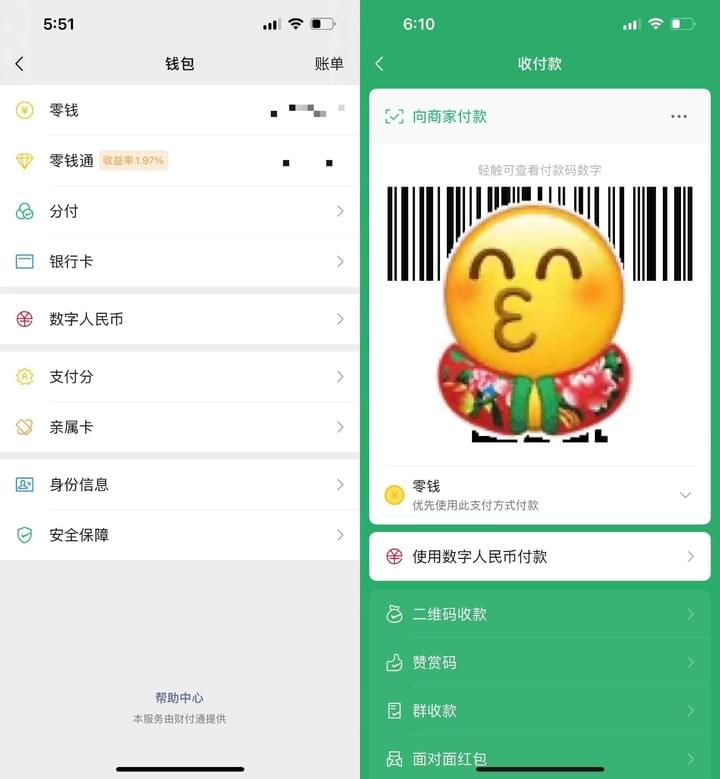

美团场景并未完全打通,很多服务不可使用数字人民币;京东只支持购买京东自营商品,且不支持招行的电子钱包;滴滴和很多 app 在设定子钱包后缺少指引,直接跳转 app 也会让用户有些迷惑;微众银行数字钱包可以向商家付款,但仍不能在微信内转账、群收款……

▲ 微众银行开通数字钱包后,收付款时可以看到「使用数字人民币付款」的选项,仅商家可扫码收款