本文来自微信公众号:真叫卢俊(ID:zhenjiaolujun0426),原标题《最近银行在悄悄调高二手房的放贷标准》,作者:乔不丝,题图来自:视觉中国

去年上海二手房最大的变化,来自于三价合一的干扰。

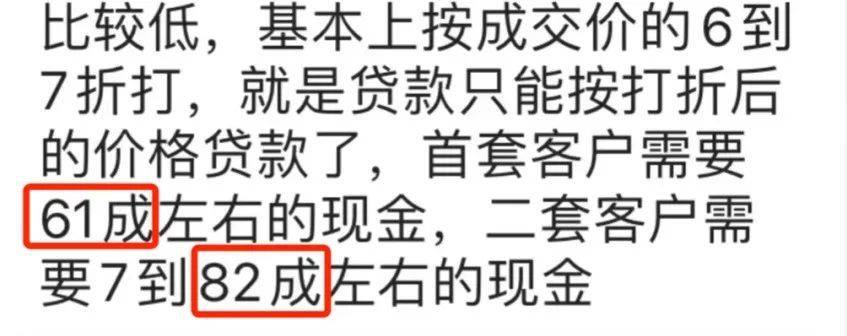

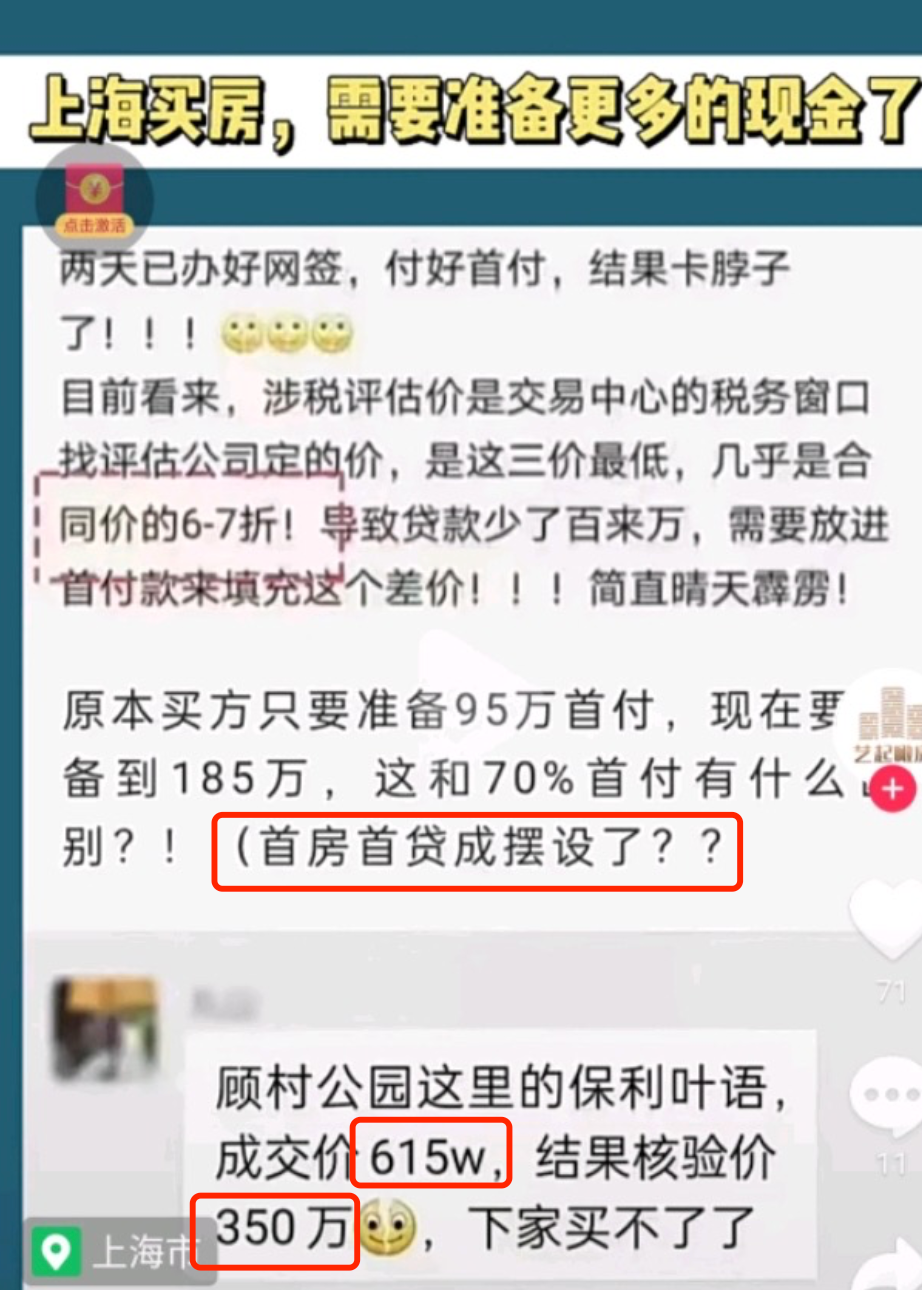

三价合一里最低的税务核定价,也叫核税价,评估过后基本只能打到成交价格的6-7折。

所以在上海买二手房,有一段时间只能按照成交价的五六成贷款,少的话甚至只有三成。

中介们也会直言不讳地告诉你,最好至少先准备7成以上首付,还要做好全款买房的准备。

最近陆续也有粉丝会在后台问,上海的三价合一,到底什么时候放松?

经过半年的政策消化期,我们最近发现三价合一里的核税价,终于有了松动的迹象。

一

最近两个我们团队亲身经历的真实案例,也是我们发现市场变化的契机。

我们对市场任何的感知,都是从和中介朋友的日常交流得来的。他们是最贴近市场的一群人,每成交一套房子,都可以得到现在上海每个小区二手核税价的最新数据。

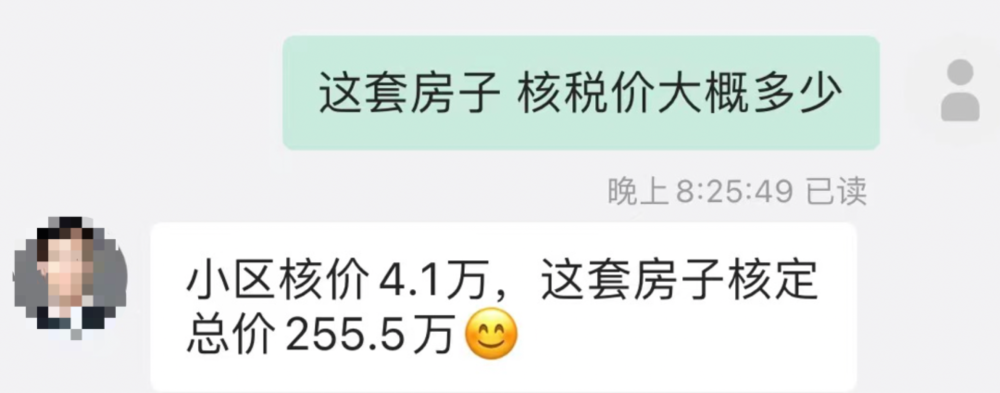

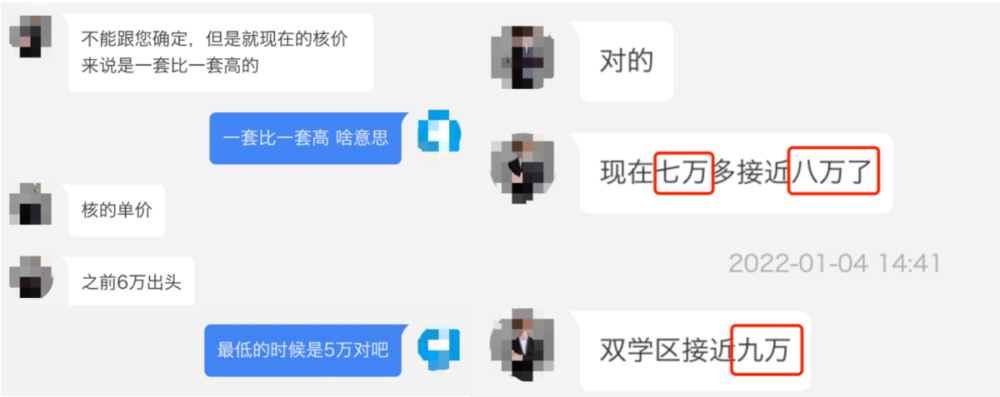

比如我近期一次对“纯学区房”高兴花园的踩盘经历,中介会这样告诉我:现在纯学区房的核税价,涨了不少。

换句话说,银行对于这类房子的贷款评估标准开始放宽了。

还记得去年八月的时候,成交价是9万/平,当时候核税价格才3万多/平。一套400万的老破小,银行只按照140万的6.5成来放贷,折算下来,真的是近乎全款才能买。

所以之后的两个月,三价合一的政策威力开始显现,成交价开始回落。

核税价也从3万,涨到了4.1万,买家能够从银行那里贷款的钱,瞬间多了四五十万。

所以最近的带看量又开始起来了。

同样的这个月,巧克丽丽在和多位中介的日常交流中,也探出一些口风。

他们都不约而同告诉她:最近上海全市二手核税价,都在不同程度涨。

比如这套位于闸北区27m2~36m2的房子,同样也是学区老破小。

9月的评估价是280万~290万,10月下旬涨到了328万,前后相差一个月,二手核税价差了三四十万。

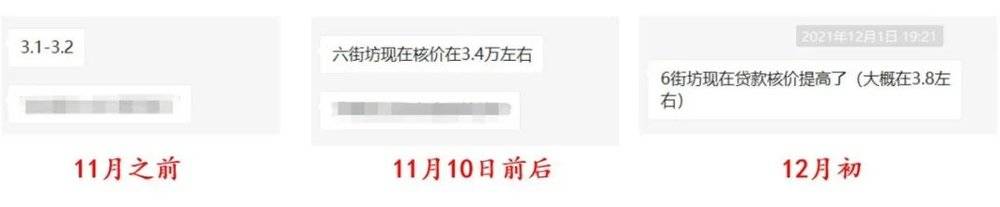

浦东金桥东陆路六街坊的核税单价也是一直在涨。

从3万/m2出头,涨到将近4万/m2,一套68m2的小两室,如果是首套的话,能贷到的钱,从158万,涨到194万。

后来,她得到一个更为珍贵的全市数据,来自某大型中介公司,他们内部自己统计了目前全市核税价格的平均涨幅为7.91%。

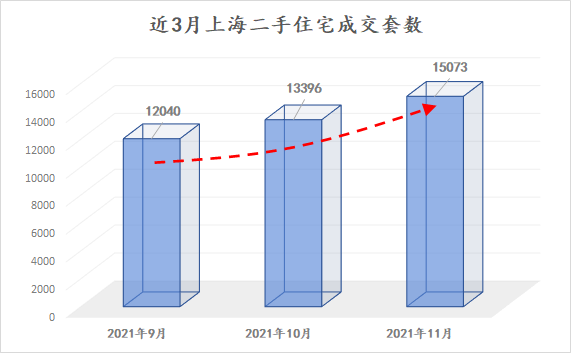

而具体从时间上来说,二手核税价的松动,是从今年10月开始悄悄有了迹象。

所以我们看到最后一个季度上海二手房的回暖,背后暗流涌动的原因就在于此。

大部分刚需购房者,都是首付敏感型,而核税价格的放松促进房源的成交。

可见,上海的三价合一开始松动,可贷款额度有所提高,不是发生在单独房源的身上,而应该是普遍现象。

除了以上的几个点状案例,现在上海二手房的核税价格是不是都有涨,购房者买房能贷到的钱是不是在变动,关于这些,相信中介朋友们一定会非常愿意告诉我答案。

于是我们决定做一件事,采集更多样本,去证实这个趋势的可信度。

二

不同类型房源松动的程度,还不太一样。

现象还得分类型来看,在当初三价合一政策出来的时候,很明显贷款被银行压制最狠的是这两类房子:一种是纯学区房,另一种是高总价豪宅。

所以第一类,首先调查的就是像“高兴花园”这类房子。

在不断和中介交流中,我得到了以下数据,纯学区房核税价格松动最大。

纯学区房的核税价格平均涨了1.5万,涨幅20%左右。

如果按照50平的面积计算,等于现在银行给纯学区房的贷款,每套房能够多贷75万。

典型的老破小学区,梅园新村涨幅最高,从最低时候的5万/m2,涨到了接近8万/m2,银行可贷款额度,每套多贷100万~200万。

第二类,高总价豪宅小幅度上涨。

曾出现不少零挂牌房源,经过整顿房价后才能开始挂牌的2000万以上的豪宅们,核税价格也有了丝丝松动的迹象。

我的数据拉下来,这类豪宅的平均单价普涨了约5%,每套房子也都涨几十万,虽然对于豪宅客户来说不过杯水车薪,但还是在提高的。

值得一提的是仁恒河滨花园的案例,可以让我们看出短短三个月内,核定总价的变化有多大。

在去年8月一套180m2的户型,核定总价才1300多万,到了11月涨到1700万,前后银行把贷款标准,放松了差不多400万。

第三类,那些品质社区保持比较稳定的微涨幅。

和纯学区房不一样,品质学区房价值真实存在,价格坚挺,因此核税价格没有很大波动,能贷款的总价也和之前持平。

最后一类,不太受政策波及的刚需产品类型。

所以我选择郊区五大新城的样本,数据告诉我这类二手房核税价几乎没有涨。

没有涨的原因是当初核定总价接近了实际成交价格,郊区二手房本来就是一个相对冷淡的市场,房市泡沫不大。

最后,通过大量不同类小区的数据对比,以及和中介聊天的过程中,我得到一个规律:当初控得最严的二手房,松动的迹象较为明显。

所以现在看房,中介会很有底气的告诉你,市场回暖了,该抓紧时间看房了,买房的好时机等等之类的话术

背后的原因其实就是银行对每套二手房的贷款标准,开始慢慢调高。

三

买房支出成本,现在是近半年最低。

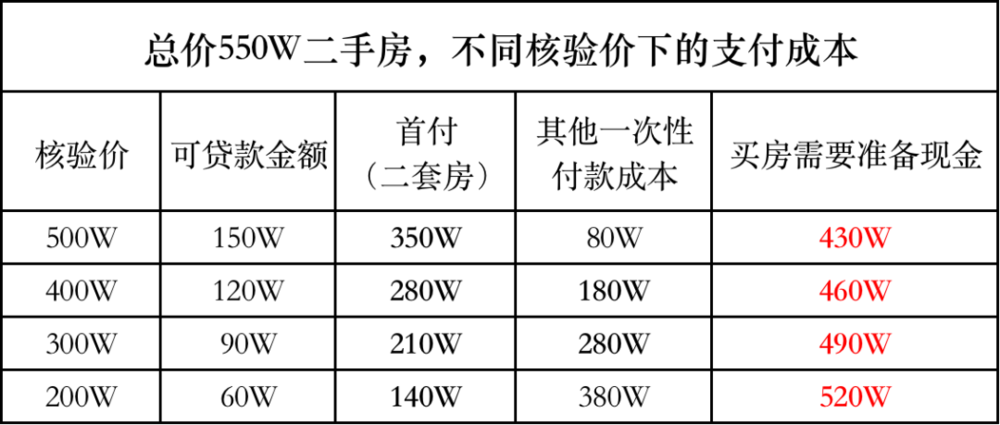

还记得刚出三价合一政策的时候,二手房市场各种核算成本的价格参照标识产生了巨大的变动,从而让整个购房支出成本产生巨大变化。

首先是未知,对于很多买家来说,买房前问中介这套房子能贷款多少,他们根本不知道。

购房者对于自己的买房计划也都是不确定的,到底我现在看的这套房子,最后我买不买得起呢?

算下来之后,我们发现几乎很多房子的购房成本都在增加,接近全款买房。

这就是现在在上海买二手房的残酷真相,因为很多现实中的案例表明,核税价也许会比想象中还要更低。

当面对购房支出的有可能提高,当时只有两个选择:一个是尽可能多的筹备更多现金,二个是降低总价,去买更便宜的房子。

很多本来可以买400万的,只能买300多万,本来可以买500万的,只能看450万左右的,以此类推。

不仅降低了买房的门槛,在购房过程中还存在很多未知风险。

因为不能像以往那样,明确告诉你这套房子首付是多少,要交多少税,要提前准备好大概多少资金。有可能会遇到贷款不足,首付提高,没办法在约定时间内补齐,不仅房子买不到,还面临违约的风险。

而现在的购房者可以对自己能买到房子,有更多想象和更大的选择空间。

如果是去年8月和现在,买同一套房首付的差距在100万左右,核税价格的普涨意味着。

对于首套刚需来说,你可以入手更高总价,或者面积更大的房子。

对于置换客户来说,也可以置换到品质更好的小区,而不是等价的置换。

如今三价合一的放松,给购房者在这个市场的选择挤出了更多的空间,同时降低了买房支出成本。

四

关注这个变化,并不是想输出类似年底是不是买房好时机的观点。

但可以确定的是,现在一定是多看房的好时机。

当核税价松动了之后,房东对市场更有信心,之前因为三价低很多房子不挂牌外网不显示,现在诚意卖的好房源开始多了。

现在银行贷款评估的核税价,也没有刚开始的打三五折那么夸张。

所以可以建议大家的是,现在核税价涨、贷款松、房源多。岁末年初这个时间点,真的就是我们可以好好看看盘挑好房的时候。

本文来自微信公众号:真叫卢俊(ID:zhenjiaolujun0426),作者:乔不丝