本文来自微信公众号:01芯闻(ID:chiplab),作者:栋幺,题图来自:视觉中国

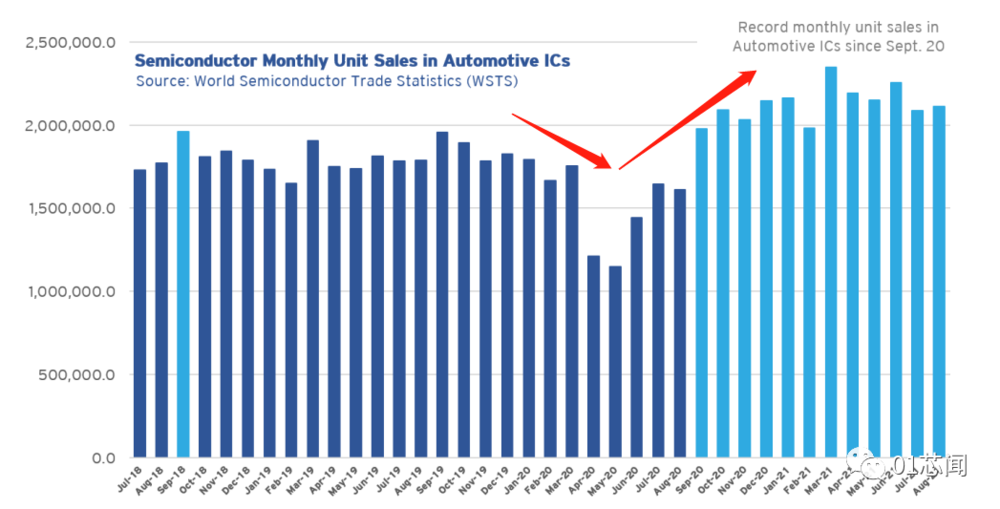

从2020年底开始,缺芯问题就成为汽车行业的最大挑战。去年1月以来,没有因此被迫停产或减产的整车厂寥寥无几。芯片短缺不仅导致汽车行业产出减少,消费者购车成本增加,还影响到了依赖货运卡车的运输行业,继而影响到全球物流成本,甚至还干扰了众多开发自动驾驶乘用车或者卡车的科技企业,汽车行业缺芯危机成为全球供应链乃至疫情中维持世界经济发展的焦点。

因此,了解这场汽车芯片短缺的来龙去脉,缺芯危机何时缓解以及该怎么解决,是业内人士以及半导体和汽车产业相关人员的必修一课。

缺芯的缘由

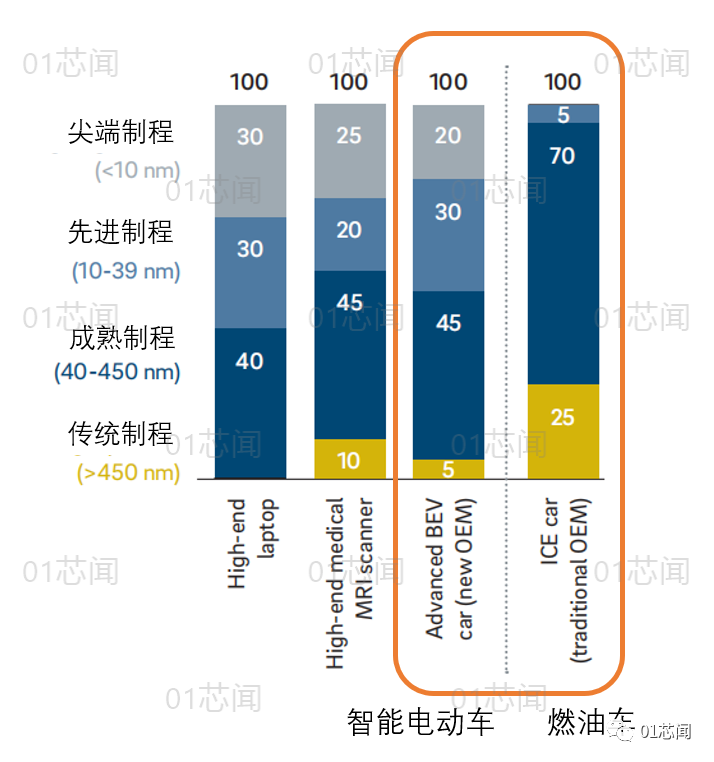

汽车芯片采用的前道工序工艺仍然为40纳米以上的成熟工艺和传统工艺,这两者占到燃油车用汽车芯片95%。这些芯片产品主要包括汽车分布式电子架构中用到的各类微处理器、电源芯片、数据链芯片和接口芯片等。智能电动汽车的出现使得先进制程和尖端制程的芯片用量大增,但是考虑到当前智能电动汽车的市占率,汽车产业对芯片的需求还是以成熟工艺和传统工艺为主。

生产端

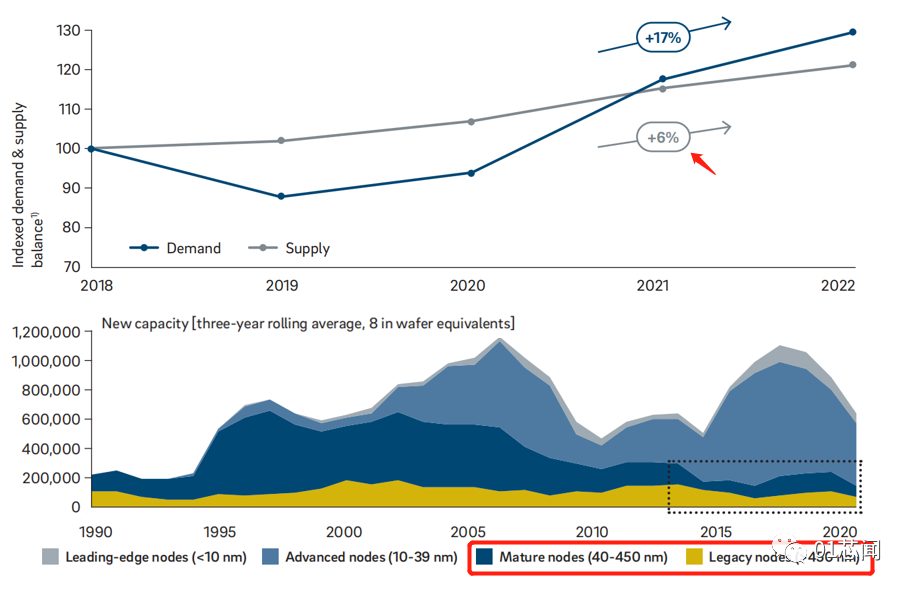

在生产端, 半导体产业的产能扩充比较谨慎,年增长率只有6%左右。晶圆厂资本支出集中在40纳米之下的先进制程和尖端制程,并且为12寸产线,这部分的年复合增长率在2020-2022年达到26%。而对于汽车芯片所依赖的成熟制程和传统制程晶圆生产线,半导体供应商的扩产更为保守,例如传统制程的产能增长速度中只有2%。

对此英飞凌科技首席执行官Reinhard Ploss解释到,汽车行业习惯于用低价采购芯片,导致(半导体供应商)没有动力扩大产能。安森美半导体首席执行官 Hassan El-khory也有类似的表述,整车厂大多采用Just-in-Time准时化管理模式,要求芯片供应商被动的配合——半导体厂商花几年时间,几亿到数十亿美元建立的芯片产能,可能在生产前30天时间被整车厂取消订单。因此,半导体厂商对产能的扩充慎之又慎。

以笔者的经历为例,管理层不仅要求扩产的投资回报率ROI在18个月之内,并且要求产品线经理对客户需求预测的信心水准(Confidence Level)在80%以上,否则宁愿放弃从客户额外需求中可能获得的收益。即使同意投入,也至少要每半年或每个季度审查客户需求是否仍然存在。如果情况有变,需要立即施行应急计划,包括且不限于找到替代客户、转移产能至其他产品或产品线、取消扩产计划等。

其次,生产汽车芯片的产线大多为8寸线(甚至有6寸线),产线建立时间较早,折旧基本完成,因此晶圆生产成本较低,再投入建设新的8寸晶圆厂并无成本优势,因此8英寸晶圆的产能在5年平均年增长率仅为3%。虽然有的半导体IDM将汽车芯片的生产转移到老旧的12寸产线上意图提高产能并获得规模效应,但是产线调试、产品验证(半导体供应商处和汽车客户处)和产能爬坡都需要较长的时间,缓不济急。

再次,一些存量8寸线和6寸线也在转型生产化合物半导体如碳化硅或者氮化镓,进一步减少了硅芯片的产能,这也直接或间接影响了汽车芯片的生产。

最后,得州寒潮、马来西亚因疫情关停封装企业、瑞萨工厂大火等黑天鹅事件进一步打击了供应链极长的半导体产业,使得需要成千上百芯片正常供应才能按期生产的汽车行业不得不忍受芯片供应链中最短的那块木板的桎梏。

消费端

在消费端,2020年以来半导体需求猛增,增速达到17%,远远超过产能的扩充速度。原因主要是疫情导致的居家办公极大的促进了对个人电脑和云计算/存储的需求。与此同时,2020年整车厂取消大批芯片订单,使得晶圆代工厂和半导体IDM将产能,特别采用先进制程的汽车微处理器芯片的产能,转移到给消费电子和数据中心等。

但是2020年下半年汽车市场的回暖远远超过汽车行业的预期,整车厂试图恢复之前规划的汽车产量,并加大芯片用量更大的电动汽车的投资。因此,对汽车芯片的需求在2020年和2021年演绎了一场V形复苏,甚至超过了疫情前水平。但是之前划拨走的产能却没有恢复,这导致半导体供应链各方汽车芯片的库存都远低于正常水平。

同时,芯片采购部门的过度订购(Double Ordering),甚至客户间的短缺博弈,由此产生的牛鞭效应(bull whip effect)使得半导体供应链的每一级都或多或少放大订单需求,造成了短期内需求的快速增加。

此外,汽车芯片因为整车厂强大的议价权导致采购价格低、采购条件苛刻,同样的产能若供应给其他客户则可以获得更高的利润。因此,半导体厂商和晶圆代工厂没有动力主动生产和供应汽车芯片,直到多国政府部门介入。这些原因叠加在一起,共同导致了这次历史性芯片短缺问题。

缺芯何时缓解

对于这场芯片短缺何时缓解众说纷纭,英特尔首席执行官Patch Gelsinger认为芯片供需平衡可能要到2023年才能实现,英飞凌Ploss也认为这场危机在2022年还将持续。同时,有产业观察者表示芯片市场将在2023年实现软着陆,回到“金发姑娘”地带。

芯片业投资者中也有人认为,今年第三季度芯片产能增速和芯片销量增速将出现交叉点,缺芯情况会有所缓解。无论如何,没有人有水晶球可以准确预测未来,但是一些数据和指标可以帮助我们分析半导体供需情况,帮助判断芯片危机何时缓解。

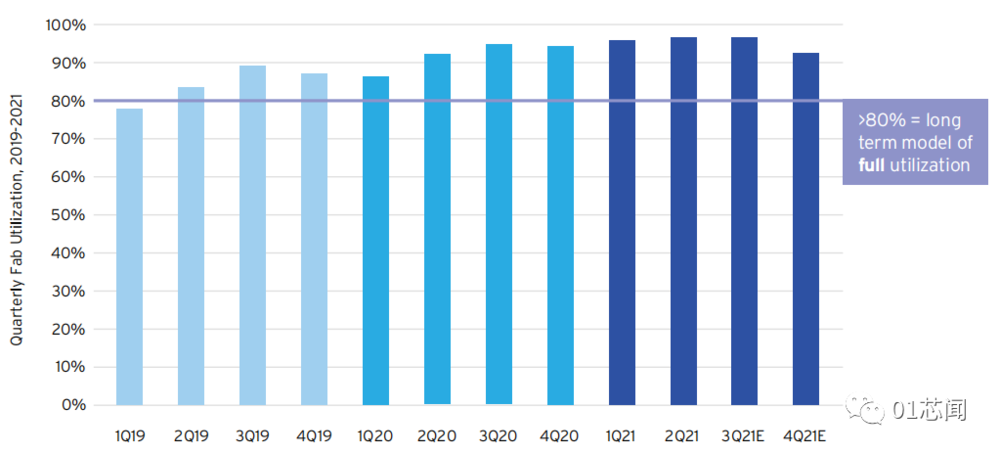

产能利用率

半导体IDM和晶圆代工厂的前道工序产能利用率是一个重要的生产端指标,表明某个时间段生产线上产出的晶圆总量与产线安装产能的比例。半导体供应商通常在季报中或其后的财报电话会议中提供该数据,根据芯片产品一般生产周期,这个数据可以反映未来3-4个月时芯片的供应情况。

一般来说,产能利用率在80%以上就算是晶圆制造产线得到比较充分的利用。但是自疫情以来,这个数据一直在90%以上,有的晶圆厂接近100%,甚至个别产线通过高强度加班生产,产能利用率达到100%以上。然而太刚则折,产能利用率迟早会回到正常水平。因此,这个指标可以判断短期内芯片供应情况。

芯片库存水平

芯片库存水平是另一个在半导体公司季度财报中会提及的数据,一般可以通过Days Sales of Inventory (DSI)库存周转数据来了解。半导体行业是一个周期性行业,通常走势为行业景气,营收增加、库存减小。继而营收增长速度到顶后开始减慢,但是随着厂商扩产,库存增加。

随后芯片逐渐供过于求,价格下跌,营收减少,行业进入低谷期。半导体企业也随之暂停扩产或者淘汰落后产能,等待销量增加速度超过生产速度,消化库存。最后因为芯片消费量的增加,行业又转入景气。

因此,出现营收增速减缓或者持平,但是库存增加就可能是需求已经见顶而产能逐渐赶上的迹象。例如,在芯源系统(MPS)近期的季报中,库存周转天数增加到134天,公司管理层认为2022年底将达到供需平衡。

除此之外,还可以参考Garnter的半导体供应链库存追踪指数,目前最新的数据为2021年第3季度的0.90,较上季度0.88有所增加,进入适度短缺区。

芯片价格ASP和交期Lead-Time

这两个数据通常不会在财报中直接提供,但是在财报电话会议中经常会被提及,也是了解芯片供需情况的重要指标。例如,在纳微半导体近期的财报和投资者大会中,公司管理层就提到其氮化镓芯片的交期没有变化,仍旧是12周,说明台积电作为纳微的代工方,硅基氮化镓的产能仍然能够满足纳微的需要。

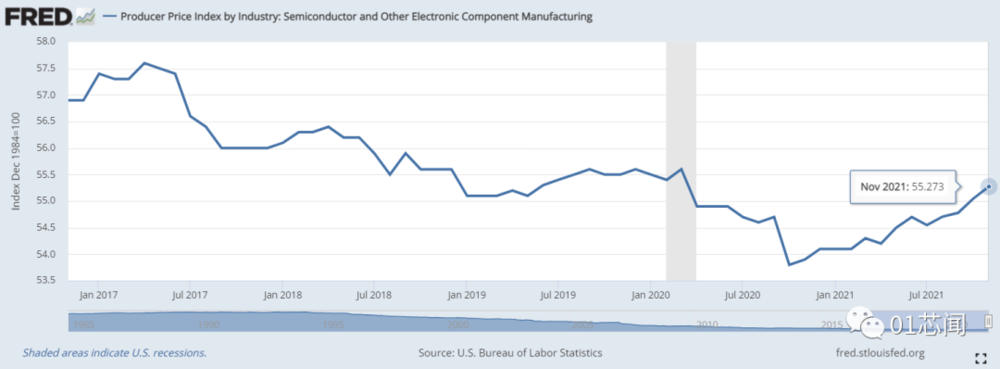

美国联邦储备银行经济数据库也提供半导体和其他电子元件制造业的生产价格指数PPI,可供了解芯片价格变化趋势。此外,一些代理商也能提供交期的汇总情报,如安富利的Abacus交期指南。

产线扩容

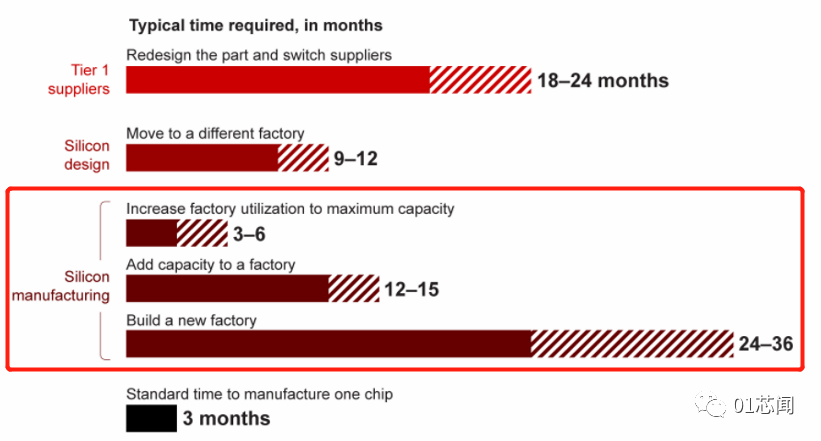

半导体前道工序是目前芯片短缺的主要瓶颈之一,因此,任何重要的晶圆制造扩容都会在未来影响芯片的供应。按照项目大小和投资多寡,前道工序的扩产动作包括建设崭新的晶圆生产线,在现有产线上通过购买设备扩容,或是增加人力,提高现有产线的产能利用率。在目前产能利用率高企的情况下,前两者成为主要的扩产手段。

但是无论是建设新晶圆生产线或是购买设备扩充现有产线,都会涉及到固定资产投资,内部审批严格。即使获得批准,目前半导体设备交期也动则半年以上,加上安装,调试和试生产所用时间,耗时更长。建设全新晶圆生产线或是购买设备扩容平均所需的时间为2-3年和1-1.5年。

例如,笔者负责过的某款IGBT产品推出后性能颇为优秀,终端客户需求超过预期,但是产能是按照之前客户的预测来投资的。经过制造流程分析,某一工序为产能短板,只要购买一台晶圆片键合机即可把每周晶圆产量WPW增加50%。

但是,这台设备交期在9-10个月以上,加上前期的内审、拨款、合同拟定、下单,以及后期所需的工程服务时间,至少15个月以内产能还只能维持原有水平。因此,与前面几个指标相比,各大半导体领军企业和主要晶圆代工厂的扩产消息只能提供中长期供给端数据。

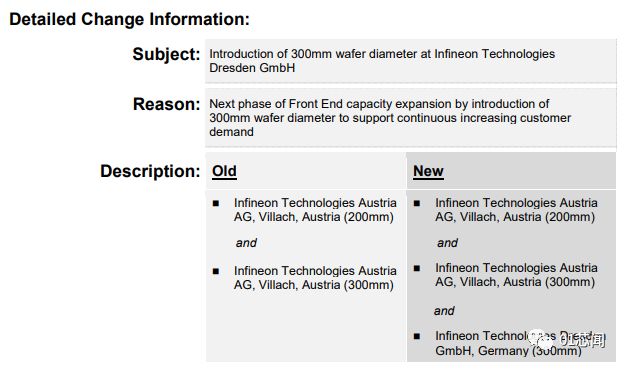

不过,半导体企业公布的产品/工艺变更通知(PCN)能够提供中短期内产能的信息。例如,英飞凌2020年6月发布的一则产品/工艺变更通知中,就提到OptiMOS 5系列产品将在3个月后开始从德累斯顿12寸晶圆厂出货,这意味着该产品产能有潜力在短期内大幅提高。

终端需求

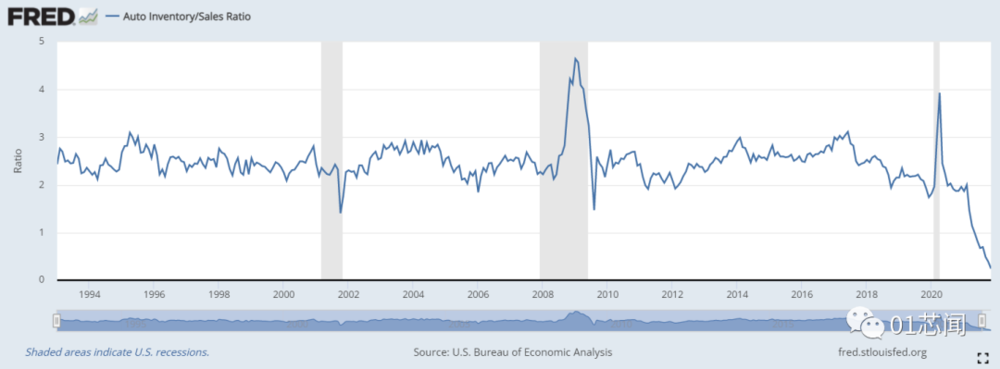

汽车销量反映了汽车芯片的终端需求,如果这个数据还保持增长趋势且增速未见减缓,则意味着短时间内对汽车芯片的需求还将高企。这个也可以通过美国联邦储备银行经济数据库中的汽车存货与销量之比来了解。这个指标历史平均为2-3之间,但是最近的2021年11月数据只有0.24。

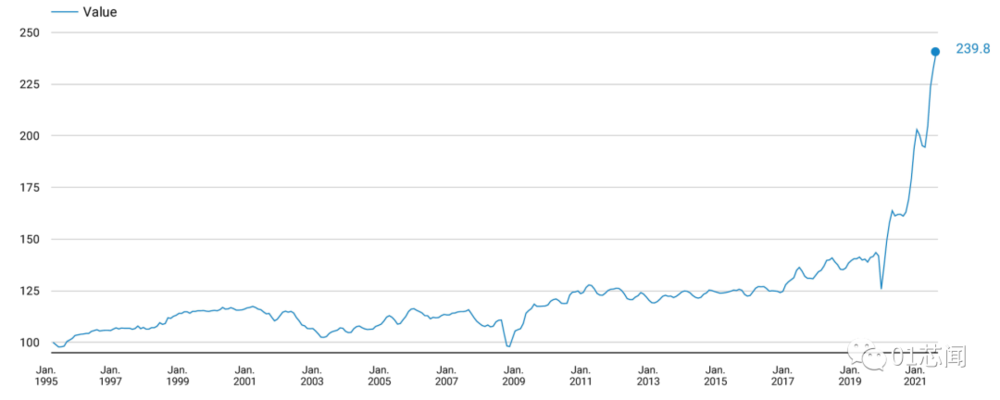

另外,还可以参考每半月更新的曼海姆二手车价值指数(Manheim Used Vehicle Value Index),这也是方舟投资(ARK Investment)常用来分析汽车芯片需求状况的指标。

如何缓解

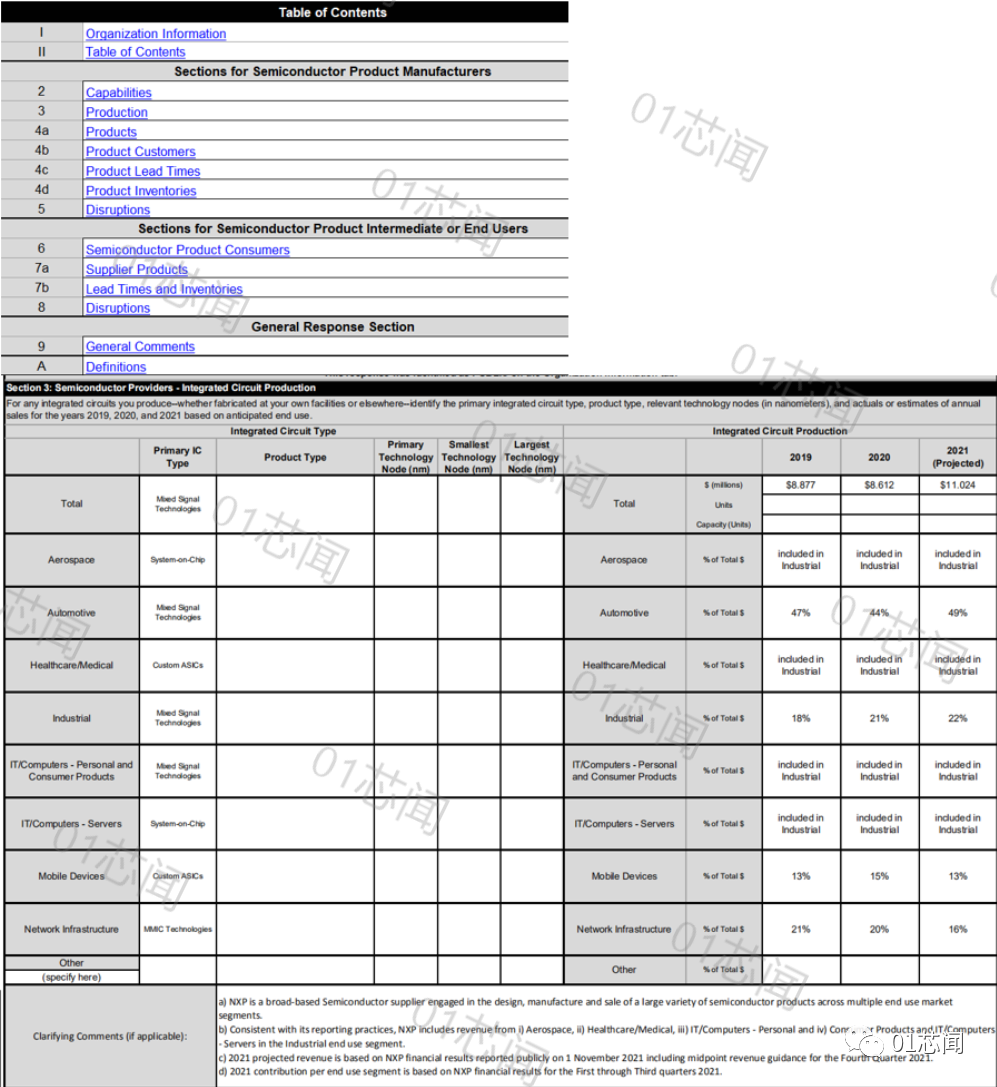

去年11月初是美国商务部向半导体企业索要其产品类型、制程与产能、库存、供应链等企业内部信息的最后期限。根据美国商务部下辖工业与安全局公布的信息,有上百家产业链相关企业提交了要求的资料,其中包括高通、苹果、台积电和思科等大部分行业重要参与者。虽然涉及企业商业机密的信息不对公众显示,但是在透露出的信息中,一些企业给出了自己的看法。

安森美半导体认为短期方案在供应链方面,需要解决因港口货物堆积和海关清关冗长导致的原材料和设备交期延误的问题。中长期则需要降低代理商处库存,提高半导体企业自身库存来应对终端客户的过度订购。同时建议美国商务部鼓励芯片供需双方签订长期供应协议(LTSA),降低半导体供应商扩产风险。另外,美国政府需要通过财政和税务手段来刺激半导体企业在美国本土的投资。

除此之外,高通也提出政府需要加强专利和知识产权保护,探索多种政策和监管工具用以刺激半导体技术的多方技术授权。并且加强理工科教育(STEM)和改变高技术移民签证来增强半导体产业人才储备。

作为一家欧洲企业,英飞凌建议改变汽车行业常用的准时化管理(Just-in-Time),采用一个协作平台取而代之。在该平台上,需求信息可以匿名分享,类似德国ZVEI 工作组和欧盟资助的 SC³半导体供应链项目。

汽车行业中重要的一级零件供应商大陆汽车,则提出需要将汽车芯片占半导体总产能的比例从5%增加到8-10%,并扩大40-180纳米的成熟制程的产能。

反本溯源,各个利益相关方对如何缓解汽车芯片危机缓解都有自己的利益诉求。但是无论如何,加强自身技术实力,促进供需双方良性沟通,建立长期合作关系,杜绝机会主义,是各方都可以开始实施的行动。

参考资料:

Roland Berger,《Steering through the Semiconductor Crisis》

Bureau of Industry and Security,public comment on 《86 FR 53031 Notice for Risks in the Semiconductor Supply Chain》

朱玉龙,《为什么汽车半导体芯片在未来1-2年还会短缺?》

Archyde,《Car chips are getting more expensive – Infineon announces price increases》

SIA,《2021 State of the U.S. Semiconductor Industry》

Tiernan Ray, The Technology Letter,《Stress test: Can Hassane El-Khoury refashion not just On Semi but the automotive industry》

Tiernan Ray, The Technology Letter,《The Chip Crunch Explained》

顾正书,《引发全球芯片荒,“牛鞭效应” 何时平息?》

Peter Hanbury,Anne Hoecker,Bain, 《Two Lessons the Chip Shortage Taught Us about Supply Chains》

Kif Leswing,CNBC,《Intel shares fall after component shortages hurt PC chip business》

日经中文网,《全球车载半导体供求紧张局面趋缓》

量衡,雷锋网,《云岫资本赵占祥:国产高端芯片投资与展望|GAIR 20》

本文来自微信公众号:01芯闻(ID:chiplab),作者:栋幺