本文来自微信公众号:远川商业评论(ID:ycsypl),作者:罗松松,题图来自:视觉中国

在宁德时代带飞的锂电产业链上下游的公司里,做铜箔的诺德股份可能是最不起眼的那个。直到公司常务副总经理陈郁弼一条“用生命吹票”的朋友圈,才激发了一轮关于诺德和铜箔的讨论热潮。

他在10月下旬发朋友圈说:“明年市值没有五百亿,我切腹谢罪。”并配上了一个奋斗的表情包和一张演讲海报。虽然秒删,但还是被媒体大肆报道,上交所反手送上一份监管函。

“切腹”这样的字眼自带流量,但500亿的规模,放到产业链里不算能打。卖电池设备的先导智能,市值在1200亿左右。

不过,作为铜箔龙头的诺德,今年成为了新能源大军的一员,在资本市场备受追捧。10月底,公司也交上了一份不错的成绩单,前三季度营收32.4亿,净利润3.2亿,同比暴涨20倍。

围绕这家话题公司,本文试图回答三个问题:

铜箔是一门怎么样的生意?

诺德有什么特别的地方?

铜箔行业的竞争格局如何?

原材料的密码

按下游场景分,铜箔分为电子电路铜箔和锂电铜箔。

在2016年之前,诺德主攻前者,但此后,随着3C产品增速放缓,新能源汽车补贴落地,动力电池装机量水涨船高,作为负极集流体的铜箔迎来新一轮红利,诺德开始发力毛利率更高、需求量更大的后者。

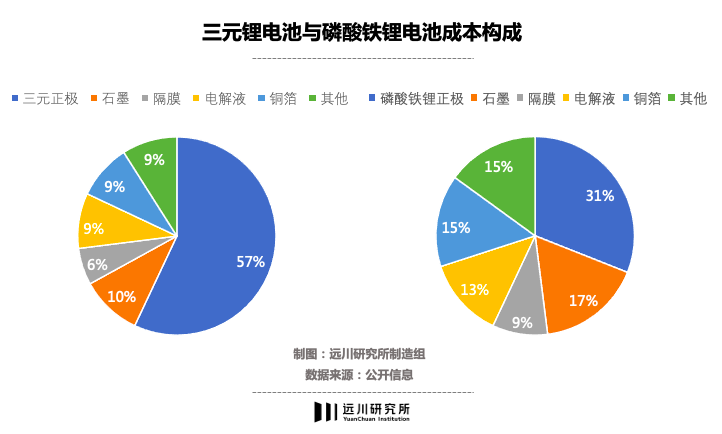

锂电铜箔占锂电池成本8%~15%(磷酸铁锂和三元锂电池有所不同),平均毛利率约为28%左右。

铜箔的产业链非常短,上游是铜矿和设备,下游是电池厂。在铜箔自身的成本结构中,原材料是绝对的大头,占比75%~80%(其中铜占比95%以上),人工占比不到5%、电费以及固定资产折旧约占15%。

为了减少因原材料价格频繁波动所产生的不利影响,铜箔厂商常用的定价方式是“铜价+加工费”。

铜价波动由下游客户承担,加工费直接决定了利润率,而加工费的多寡一方面取决于产品厚度,一方面取决于供求关系。

按照厚度,铜箔可以分为极薄铜箔(≤6μm)、超薄铜箔(6-12μm)、薄铜箔(12-18μm)、常规铜箔(18-90μm)和厚铜箔(>70μm)。产品越薄、电池的能量密度越高、但工艺也越难、良率越不稳定,所以价格更高。

这一套工艺和定价逻辑,和避孕套颇为相似。冈本001每个约35元,是003的2倍以上,原因在于前者用的是聚氨酯,后者用的是天然乳胶,无论是材料成本、还是生产工艺都相差甚远。铜箔的不同在于,无论多薄,用的都是铜。

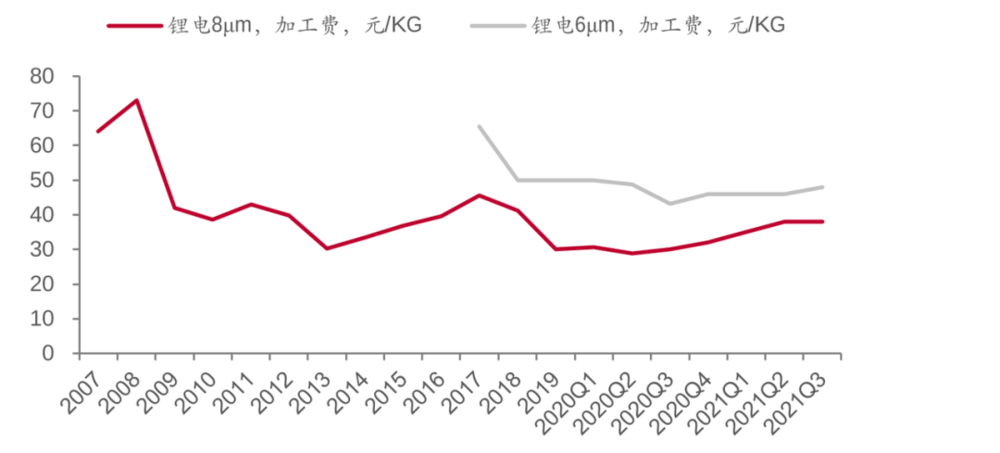

在诺德大举进入锂电产业之前,全球铜价持续下滑,国内铜箔产能供过于求,多家企业退出,但从2016年Q3开始,在新能源车补贴拉动下,铜箔需求回暖。但由于上游关键设备供给不足,限制了铜箔扩产,加上超薄铜箔良率不高,产品不断涨价。

2017年上半年,主流产品8μm铜箔的加工费是4.5万元/吨,而前一年同期为3.6万元[1]。

从2015到2017的三年好光景里,诺德的营收从17.3亿提高到25.4亿,铜箔产能达到2.7万吨,一跃成为市占率达三成的行业龙头,并且打入了沃特玛、比亚迪、ATL、力神、国轩高科等大厂供应链,前五大客户占了总收入的49.4%。

但也埋下了一个重大隐患:2017年,诺德应收账款达到6.1亿。

这时候,诺德最害怕的事情出现了:大客户爆雷。此前三年,沃特玛的出货量仅次于宁德时代和比亚迪,被称为行业黑马,但因为补贴政策的变化,沃特玛通过成立产业联盟、再通过巨额关联交易来拔高收入的方式难以为继,2018年出货量跌出前二十名,最终在2019年11月申请破产清算。

数据显示,当时沃特玛负债197亿元,其中拖欠559家供应商54亿元,作为铜箔主供应商的诺德也无法幸免。

诺德在2018年收入减少了8.5%,净利润骤降50%,到2019年,诺德为了挽救业绩,引入了铜商贸业务,前三季度营收暴涨61%,但因为新业务利润有限,加上计提了大量坏账,导致诺德2019年净亏了1.3亿元。

从成为龙头到营收暴跌,又在今年迎来收获。波动的背后有哪些可以探讨的原因?

紧平衡状态

可以从行业和个体两个切面来理解诺德的轨迹。

疫情趋于稳定后,全球新能源车销量暴涨。虽然下游电池厂开足马力,一大批铜箔厂也宣布扩产,但远水解不了近渴。一般来说,动力电池一条产线从开工到投产需要一年左右,但铜箔需要两年。

一方面是因为直接决定铜箔品质的阴极辊,全球只有极少数公司能生产,而且70%集中在日本,但这些公司的扩产意愿不足,从而制约了下游的扩产节奏。目前海外阴极辊的生产已经排到了2024年。另一方面,由于在溶铜和生箔的工序中会产生硫酸雾废气,因此环评审批比较严格。

生产工艺复杂,调试时间长,产能爬坡比较慢,而且铜箔的保质期只有3个月,没办法通过改变库存来调节供需关系,这些因素导致当下游需求暴涨时,铜箔很容易成为卡脖子环节。

强需求下,行业整体都进入了一个快车道。在这样的背景下,诺德此前积累的优势——尤其在6μm及厚度以下产品——能得到发挥。

过去五年,在提高能量密度的压力之下,铜箔厚度逐渐从8μm发展到现在以6μm为主,4.5μm产品也开始渗透。据测算,相比于8μm和6μm、4.5μm铜箔分别可提升锂电池5%、9%的能量密度,平均而言,铜箔厚度每降低1μm,电池能量密度能提升2.56Wh/kg[4]。

对铜箔厂来说,越薄意味着用料越少,能涂覆更多的活性材料增加能量密度;对电池厂来说,虽然加工费有所增长,但总体更划算。比如使用4.5μm ,单GWh的成本比6μm能降低500万左右,而且能量密度更高意味着续航越长,更容易得到下游整车厂青睐,装机量更多也就意味着能进一步摊薄成本。

今年前十个月,国内动力电池产量达到159.8GWh,其中磷酸铁锂电池产量达到87.5GWh,反超三元锂,而磷酸铁锂因为能量密度比三元锂低,对于极薄铜箔的需求更为迫切,包括6μm和4.5μm产品,其中,宁德时代今年下半年对4.5μm铜箔的需求将从每月600吨增长到2000吨左右。

但极薄铜箔有一个难点:它对工艺稳定性、设备精度、添加剂品质的要求更为苛刻,生产难度更大,出现褶皱和断裂的情况增多,成品率不高。

为了连续生产,铜箔厂大多选择降低生产电流,导致生产效率降低,检修频次增加,最终导致开工率不足,比如目前6μm及以下产品的产能利用率只有70%,低于行业平均水平10个点。

对诺德的好消息是,青海年产2.5万吨的铜箔产线技改完成,陈郁弼也公开放话,行业将在2021年进入“紧平衡”状态,尤其是6μm及厚度以下的产品[1]。

一边是下游对极薄铜箔旺盛的需求,一边是有限的开工率和两年左右的投产周期,供需错配导致的直接结果是加工费上涨。

8μm铜箔的加工费从年初的2.5万元已经涨到11月的3.5万/吨,6μm铜箔的加工费从年初的4.1万/吨提升到5.2万元左右(含税),但较2017年7万/吨的历史最高水平仍有一定差距。

价格最高的当属4.5μm铜箔,今年7月份加工费已经涨到7.5万/吨以上,比6μm高出50%,技术溢价非常明显,市场普遍预测,今年4.5μm在国内市场的渗透率将从去年的3%增长到15%-20%,2022年将进一步提升到30%-40%。

不过,放到行业里,诺德并不是可以高枕无忧的存在。

主宰格局的关键

铜箔行业的竞争格局比较分散,没有绝对的老大。

2020年,国内有9家企业锂电铜箔年产量达到5千吨以上,占国内总量的80.5%,华鑫、诺德、嘉元、中一、铜冠五家厂商锂电铜箔总产量达到9.4万吨,市占率61.4%。相比之下,负极、隔膜、电解液的CR5市占率在78%-85%之间。

这是因为,锂电铜箔是一个投资密集型行业。1万吨产能需要投入7亿元左右,投产周期在两年以上,资产周转率偏低,工艺壁垒高。考虑到铜箔对锂电的综合性能影响比较大,认证比较严格,周期达到6-9个月,国外客户长达一年时间。

然而,这种比较平衡的局面,会随着产品升级换档以及头部厂商大举扩产会有所改变。

影响格局的主要有两大因素:产能和客户。而从现在的布局来看,诺德的龙头位置并不稳固。

诺德目前的铜箔产能为4.3万吨,其中2.5万吨是为了配套锂电池。去年12月,诺德完成了一轮募资,计划投资14亿元在青海投资1.5万吨锂电铜箔项目,今年6月,诺德启动新一轮募资,计划募集22.88亿用于扩产2.7万吨铜箔。

相比之下,嘉元今年产能为2.1万吨,都位于广东梅州,但在今年11月初,嘉元宣布募资不超过49亿元用于扩产多个铜箔项目,包括在宁德的1.5万吨项目。

如果按照满产满销来计算,2022年诺德的锂电铜箔产能将达到4.5万吨,而嘉元将达到6.1万吨,届时嘉元有望反超诺德成为行业第一。到2023年,诺德和嘉元的锂电铜箔产能将分别达到6.2万和9.2万吨,嘉元的优势有望进一步扩大。

在整个行业供不应求的时候,扩产速度决定了市场份额。但另一个因素也不可忽视:客户。因为高端产品的放量速度会直接影响公司的毛利率。

从目前来看,诺德和嘉元都已经绑定了一些大客户,包括宁德时代、比亚迪、ATL、亿纬锂能、中航锂电、孚能科技、LG化学、松下等国内外龙头公司,双方不分上下,区别在于产品结构。

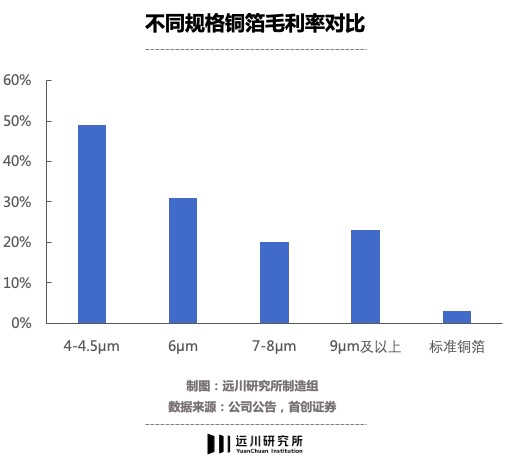

目前,4.5μm的锂电铜箔毛利率在50%左右,6μm约为30%,8μm约为20%。诺德和嘉元的交锋,很大程度上会集中在技术的层面。

尾声

在整个产业链中,铜箔厂从来都是等大哥吃完肉之后才能喝口汤的小角色。

一方面是因为业绩会随着周期而波动,另一方面是因为产业链本身比较短,而且核心设备掌握在外国人手中,无法通过垂直一体化建立足够的竞争壁垒。

好消息是,明后两年锂电铜箔的紧平衡状态将会持续,4.5-6μm的高附加值产品将会成为主流;坏消息是,一大批厂家正在大举扩产——这条赛道的竞争会愈发激烈。

参考资料:

[1] 2017年我国锂电铜箔行业价格走势预测,产业信息网

[2] 锂电铜箔2021预计“供不应求”,高工锂电

[3] 高性能锂电铜箔紧俏,优质龙头乘东风,国盛科技

[4] 锂电铜箔的黄金时代,开源证券

[5] 锂电铜箔轻薄化:当周期遇上创新,国信证券

[6] 铜箔龙头王者归来,加速扩张聚焦主业,首创证券

本文来自微信公众号:远川商业评论(ID:ycsypl),作者:罗松松