本文来自微信公众号:钛禾产业观察(ID:Taifangwu),作者:熊文明,编辑:刘爱国,头图来自:视觉中国

2010年3月5日,美国时任总统奥巴马访问了位于阿灵顿的一家科技创新公司Opower,将这家初创公司推到风口浪尖。Opower被奥巴马吹捧成“全美国的典范”和“清洁能源的伟大象征”。

Opower于2007年由两位哈佛毕业的年轻人Dan Yates和Alex Laskey共同创立,最初只是提供家庭能源消耗的真实数据,后来逐渐壮大为全球领先的家庭能源数据分析和家庭能源管理企业。Opower最为人所称道的是其个性化的、堪称贴心的电力账单。

这份账单上,家庭的基本负荷、制冷、采暖等所有能耗数据一目了然。你还能看到左邻右里的能耗和自己的历史能耗,不仅鼓励你跟邻居进行能耗比拼,还提醒你要比过去的自己更“进步”。Opower甚至还在账单上表达它的态度,如果对你的节能效果表示满意,就会给你一个高兴的表情,被称为“笑脸提示”。

2012年,Opower以5000万家庭能耗数据为基础,推出了流行数据博客Outlier,这些数据分析迅速吸引了主流媒体的目光,打造出超级碗对美国能源使用影响、电动汽车车主的用电模式、屋顶光伏板的朝向问题等爆款新闻,引领一时风骚。

2013年,Opower的发展到达另一个巅峰,不仅入选CNBC颠覆者50强名单,还被德勤评为美国增长最快的高科技公司第20强。直到2016年被甲骨文公司以5.32亿美元收购,Opower一路高歌猛进的传奇才暂告一段落。

在Opower风头最盛的那几年,国内也曾掀起过类似“中国会不会诞生Opower公司”的探讨。当年一些宣称要做“中国的Opower”的公司,有的还在艰难求存,有的已经折戟沉沙。毕竟,复制一个美国明星企业的商业模式,到中国就能融资圈钱的时代已经去而不返。

能源互联网的概念在全球已经盛行了十余年,各国对此都有不同的理解和思考,也导向了各自不同的发展路径。以即产即用的电力为例,能源需求响应速度需要非常迅速,这需要相当强大的硬件设施和算法能力,彼时人们距此太远,因此早期的能源互联网注定只是一个概念和方向。

如今,随着5G、区块链、物联网、云计算、人工智能的日益成熟,能源互联网正在逐步走向现实。能源互联网发展的十年间,传统产业价值链逐渐被解构,一个全新的能源生态系统正在成型。埃森哲预计2018至2050年,全球能源互联网累计总投资规模约38万亿美元,将释放出巨大的市场价值。

无论是智能电网、需求侧管理、柔性输电,还是大数据、云计算、人工智能,率先进入“无人区”,提出概念体系并合理布局的公司和国家,才能在全球竞争中处于领跑地位。跟随他人理念和标准,就不得不面对经济挤压和文化输出。

一、当ET遇见IT

2007年,美国通过《能源独立和安全法案(EISA-2007)》,正式定义了智能电网(Smart Grid)的官方表述。随即在硅谷刮起了一阵大风,VC圈对ET+IT(能源技术+信息技术)的概念趋之若鹜。

2011年,美国学者杰里米·里夫金在其新书《第三次工业革命》中进一步提出了“能源互联网(Energy Internet)”的概念。在里夫金的概念里,能源互联网是新能源技术和信息技术的深刻融合,是一种新的能源利用体系。

技术成熟、政策支持、资金追捧,众多围绕能源信息技术的新势力企业应运而生。

2017年,EnerNOC被Enel集团收购后,全球最大的DR(需求响应)供应商Enel X就此诞生,Enel X通过不断收购或控股能源数字化服务公司和宽带公司来扩展业务。

2006年,新西兰电力工程师Ari Sargent突发奇想,在超市出售电力代币。虽然由于成本原因最终放弃,但这位工程师后来将其设想投诸于互联网,并于2007年创立了Powershop公司。仅仅半年时间,媒体就从抨击它“扰乱电源市场”,到承认“Powershop被证明是最便宜的”,并纷纷赞扬:

“新电力公司承诺没有合同、没有线路费,也没有麻烦。”

能源互联网赋予商业模式和技术创新的想象空间,也为那些从事传统能源行业以外的进入者铺平了道路。

除了像Opower这样提供toC能耗数据的公司,提供toB能耗分析的软件公司Autogrid也迅速成长起来。

Autogrid于2011年成立于美国硅谷,由前斯坦福大学智能电网研究室负责人Amity Narayan创办,基于能源数据平台,为电力供应商提供各种规模的电力消耗预测,以此来优化电网运行,节能减耗。微软、E.ON、施耐德电气等国际巨头都曾使用AutoGrid的大数据平台来提升运行效率。2016年,中国企业远景能源成为AutoGrid最大的战略投资人。

2015年,美国kickstarter上的众筹项目SunPort吸引了诸多眼球。这个项目的商业模式简单到一句话就能概括:

“Join the movement to crowdsource demand for solar energy,just by plugging in.(加入众筹太阳能需求的运动,只需插上电源。)”

SunPort就是一个智能三孔插座,有点类似我们出国旅行时用的插座转换头。经这个插座转换后的电全部来源于太阳能电。人们可以通过APP观察自己太阳能用电情况,从而鼓励公众使用可再生能源。

SunPort麻雀虽小但五脏俱全,几乎嫁接了里夫金对能源互联网的全部定义:可再生(光伏能源)、分布式(进入每家每户)、互联性(联网)、开放性(即插即用)、智能化(手机应用控制)。因此,尽管这个初创项目并没有给用户带来实际的经济受益,更像是贩卖对未来能源的情怀,但在当时依然成为了明星众筹项目。

用一个插座来辨别并甄选电力来源,除了智能化的技术外,美国走在前列的再生资源配额制度也是其软件基础。为可再生能源颁发拥有REC证书,将其定义为一种无形的能源商品,就可以通过相应渠道进行交易。我国在2018年也正式提出了《可再生能源电力配额及考核办法(征求意见稿)》,目前设计思路已经成型,正在进一步制定管理办法。

一批新兴企业应运而生,能源互联网逐渐从概念走向落地,源源不断创造出新的产业机会。正如消费互联网改变了商品的生产和分配方式,创造了一批新财富人群和企业。人们对于能源互联网带来的产业机会也充满了期待,电动汽车、增量配网、需求侧管理、光伏分布、燃气分布、微电网、储能、虚拟电厂、能源交易等领域都被资本看作是未来风口。

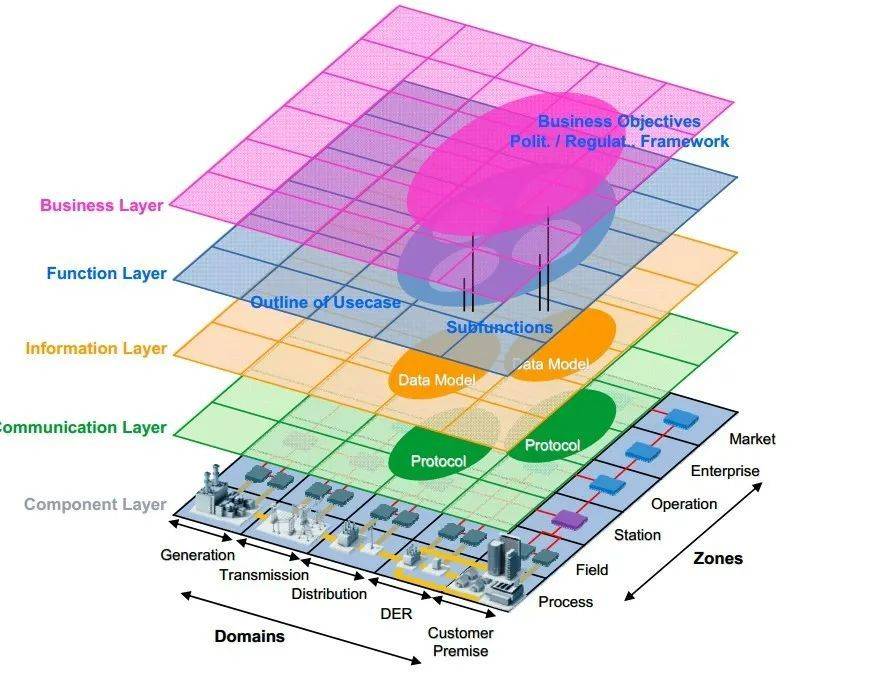

2015年前后,人们对能源互联网的产业机会有过非常多的思考。有人总结为智能化能源生产者、智能化网络优化者、智能化消费赋能者三个方向,认为能源互联网将在实体、信息、运营三个层面孕育出大量科技公司。能源互联网的创新,被一些研究机构划分为商业、功能、信息、通信、设备五个层次。

其中,商业层被描述为能源互联网的入口,大量新型互联网创业公司成为创新推动主体,比如美国的Opower,英国的Pilio,新西兰的Powershop、德国的Ubitricity ,Endios ,GreenPacket等。在中国表现为“互联网+”能源的形式,BAT在智慧电力、营销服务和品牌建设方面与电力部门的合作,都是这个层面的创新发展。

功能层是信息通信技术的优化,未来要实现个人售卖自家屋顶的光伏剩余电,主要就是靠这个层面的创新。信息层是依靠大数据分析、云计算、量子计算等技术分析和处理能源大数据的能力,AutoGrid就是这个层面的典型代表。

通信层是海量能源数据的有效存储和传输,这是能源互联网首先要面对的巨大挑战。设备层比较容易理解,就是能源互联网的实体物联基础,包括智能用电终端、储能设备、电动汽车、电网等,美国的特斯拉、JLM Energy和德国的Younicos都是典型代表。

二、强筋骨:坚强智能电网

能源技术(ET)和信息技术(IT)的每一种排列组合,都可能成为实现能源互联网的一种路径,进而裂变出一大批新兴公司。

从2008年开始,美国、德国、日本不约而同地开始了对能源互联网的应用探索,分别启动了Freedm、E-Energy和DigitalGrid项目。

美国的Freedm项目侧重于能源网的物理互联。这个项目由美国国家科学基金会于2008年在北卡罗纳州立大学发起,旨在开发智能电网技术,实现分布式发电和存储的即插即用集成,有17个科研院所和30余个工业伙伴参与。与此同时,芝加哥伊利诺伊理工学院开始研究分布式能源和创建需求响应的微电网,夏威夷大学则负责探索配电系统管理。

德国的E-Energy项目侧重于信息网的数据互联。项目旨在基于信息和通讯(ICT)技术搭建信息网络,实时收集电力生产和消费端数据并进行处理,从而支持能源网络决策,最终形成一个广泛参与的电力交易市场。为期4年的E-Energy计划结束后,德国又在2016年开启了以“能源转型数字化”为特征的SINTEG计划,在五个示范区试点,吸引了超过300家企业参与。

日本的DigitalGrid项目既包含能源网的物理互联,又包含信息网的数据互联。“数字电网”的概念最初由东京大学教授阿部力也提出,旨在借鉴互联网的概念重组国家电力系统,将同步电网细分成异步自主但相互联系的局域网,为电力系统中的每个基础结构分配相应IP,通过电力路由器实现能源流和信息流的双向传输。

中国的能源互联网起步较晚,在2015年的“互联网+”热潮下才逐渐为公众所关注。时任国家电网一把手的刘振亚曾在2014年首次提出“全球能源互联网”概念,指出能源互联网的实质就是“特高压电网+智能电网+清洁能源”。

2015年,刘振亚发表《全球能源互联网》一书,进一步完善了全球能源互联网的概念。他在该书中提出“一极一道”的概念,“一极”即北极圈,“一道”即赤道——集中北极风能和赤道太阳能,通过特高压等输电技术送至各大洲负荷中心,与各洲大型能源基地和分布式电源相互支撑,提供清洁能源供应。刘振亚还提出了“两个替代”的发展主线,即发电端清洁能源替代化石能源,消费端电能替代化石能源。

某种意义上,刘振亚提出的“全球能源互联网”代表了官方对能源互联网的理解,从电网端提出了可行的技术路径,即通过构建特高压电骨干网架,以输送清洁能源为主导,建立全球互联的坚强智能电网,强调的是能源圈的物理互联。

在当时,“全球能源互联网”概念的提出也一定程度表达了中国对能源互联网的态度,能源是人类的共同需求,能源优化应当在全球范围内进行布局。

在这个使命感的驱动下,中国国家电网于2016年3月发起成立“全球能源互联网发展合作组织”,这是中国在能源领域发起成立的首个国际组织,也是全球能源互联网的首个合作组织。2017年,国家能源局公布首批55个“互联网+”智慧能源示范项目,标志着中国能源互联网正式从概念走向落地。

三、通经络:开放、融合、分布

2017年,财大气粗的沙特宣布投入5000亿美元,建设一座完全使用清洁能源的智慧城市“红海新城”。这个项目具有未来之城的样板意义,因为迄今为止,全球还没有任何百万级人口以上的城市能够完全使用清洁能源。

这个雄心勃勃的计划在实施过程中遭遇了各种困难,又因为疫情而一度受阻,直到2021年10月才终于尘埃落定。中国两家企业成为最大的赢家:华为数字能源和山东电力。华为数字能源为红海新城提供1300MWH的储能设施和400MW光伏,山东电力则负责整个项目的EPC。

“红海新城”是目前全球最大的储能项目。华为给出“设备+管理系统+并网算法”的整套微网储能方案,可并可离。为应对当地50℃高温以及高湿高盐环境,方案中还设计了特殊材料和AI技术对其进行系统性防护。

逆变器是光伏设备的核心组件,而华为在主串逆变器方面的竞争力已经保持了多年,2014年就曾参与全球最大光伏基地青海塔拉滩的建设(参见前文《“电荒”阵痛里的中国能源大变局》),通过智能手段提升电站发电量2%以上,提升运维效率50%以上,为光伏发电降本增效。至2020年,华为光伏逆变器已经连续位居6年全球市占率第一。

红海新城的落地,是全球能源互联网发展的一个里程碑。不仅意味着光伏技术的成熟,更重要是经济效益的提高,中东盛产石油和天然气,供应商提供的光储方案成本要足够低,才能颠覆传统的能源形式,让清洁能源全面替代化石能源。

作为ICT(信息与通信)企业,华为对能源互联网的思考与国家电网角度不同。国家电网提出的技术路径是基于物理互联的坚强智能电网,华为则更为强调“数字技术和电力电子技术与能源的融合”,提出了“比特管理瓦特”的口号——未来电网是基于ICT(信息与通信)技术的能源系统,ICT基础设施是支撑数字世界的基座。

清华大学能源互联网创新研究院研究员曹军威认为,能源互联网就是通过信息和能源融合,实现信息主导、精确控制的能源体系。以开放的原则重构电力系统网络,用互联网媒质把全民各业纳入能源产业圈各端,把电变成一种24小时商品,去搭建新的金融、物流、生活、交通产业群。能源就像Internet中的信息一样,任何合法主体都能自由接入和分享。

十年来,能源互联网的内涵持续迭代、持续丰富,由过去大工业的集中模型逐渐向分布式微网模型发展。能源互联网既有国家电网倡导的全球性,又有类似于红海新城的区域性。

未来的能源互联网甚至不局限于“网”,而是一个去中心化的“星系”型生态系统。在这个生态里,多种能源相互融合,可再生能源作为主要能源,电力系统作为核心系统,与天然气网络、交通网络等系统紧密耦合。

由于能源互联网的概念过于宏大,因而在早期导向了许多条支路。不同企业、不同国家都在探索过程中形成了自己的发展路径,然而条条道路通罗马,发展到一定阶段即互为彼此,殊途同归。国家电网主张的坚强电网同样是融合了信息与通信技术的智慧电网,华为的信息技术也是构建于能源互联的基础之上。

在终点,人们对于能源互联网的想象并无二致。未来,人们可以通过手机和平板电脑,把自家楼顶多余的光伏电卖给附近停车场准备给电动汽车充电的陌生人,也可以在电力交易市场追涨杀跌获取利润。家庭能耗通过一个APP就可以实时监控,电器则会根据家庭生活习惯和实时电价调配能源情况。相应的,一栋建筑、一座城市,也会根据气候和事件来动态调整能耗状态。每个商品、每个活动,甚至每个人都将有一个碳排放状态显示,并可随时交易。

四、走出去:建标准、促合作

作为全球最大的能源市场,全球能源互联网的发展离不开中国。据埃森哲咨询统计,2020年中国能源互联网的市场规模超过9400亿美元,而美国和欧洲的能源互联网市场规模约为1.1万亿美元。中国能源互联网几乎占据全球的半壁江山。

从技术上来看,中国通过基于应用场景的技术创新,涌现出一批颇具实力的企业和研究机构。

在20项与能源互联网相关的关键技术里,中国在储能和电池生产技术、高级太阳能、高级风能、高级核能、区块链、交通效能、人工智能、高级材料、高级生物燃料9个领域全球领先。然而,在强化采油技术、量子计算、车辆自动化、高级机器人、大数据、高级呈现/分析、3D打印、生物质产品、非机械钻探、非传统石油/天然气、燃料电池11个关键领域暂不具备优势。

从政策上来看,据清华大学能源互联网创新研究院发布的《2021年国家能源互联网发展年度报告》统计,2014-2020年,中国共发布了997项能源互联网相关政策法规,足见国家对能源互联网的重视。

开放的电力市场是能源互联网发展的前提,推动业态多元化发展,让更多竞争者进入产业,带来技术和机制上的创新。从全球国家的电力体制改革来看,大多遵循逐步放开管制,并且向(部分)私有化的方向发展。当前,中国也进入到了电力体制改革的第四个阶段,为能源互联网创造新的发展生态和监管体系,释放从垄断到拆分的政策红利。

在此背景下,中国能源互联网市场的参与者数量迅速增长。截至2020年12月,能源互联网行业共计注册企业66843家,而这个数据在2019年底是39174家,相当于一年时间几乎翻了一番。又据第三方机构不完全统计,截至2020年12月31日,中国共有332支能源互联网相关股票,总市值达6.79万亿元。

在能源互联网工程建设和技术应用方面,国家政府部门、相关机构陆续批准启动了一系列试点示范项目和示范工程,包括新能源微网、增量配电网、多能互补集成优化、“互联网+”智慧能源等,有力推动了我国能源互联网产业的健康发展和新技术推广应用。

小到企业、大到国家,都有各自规划的能源互联实现路径,点对科技树,确保技术和商业模式的持续创新,才能在这场“无人区”的竞赛中掌握主动权。

从里夫金明确提出“能源互联网”概念至今已经整整十年,全球能源互联网的激荡十年,也是中国快速追赶,驶向未来的十年。目前,中国正在逐步将自己的能源体系推向全球,同时积极参与产业标准的建立。

2015年,我国主导的IEEE1888标准正式成为全球能源互联网产业首个ISO/IEC国际标(ISO18880)。IEEE1888相当于能源互联网领域的TCP/IP标准,可以解决能源设备的“互联互通”问题,为构建能源互联网奠定重要基础。在特高压领域,国家电网提出了特高压交流输电技术标准体系和±800kV特高压直流成套标准体系。

加强与沿线国家的能源合作,是“一带一路”倡议的重要命题之一,全球能源互联网也正在成为“一带一路”建设的新引擎和新载体。在这张共同利益和共同使命驱动的蓝图下,中国企业有机会借助这一难得的战略机遇,将能源互联网的“中国方案”带出国门,推向世界。

参考文献:

[1] bp中国,2021 bp世界能源统计年鉴,2021

[2] 曹军文, 郑云, 张文强, 于波,能源互联网推动下的氢能发展,2021

[3] 全球能源互联网发展合作组织,《全球能源互联网》期刊,2021

[4] 清华大学能源互联网创新研究院,2021年国家能源互联网发展年度报告,2021

[5] 埃哲森咨询,能源互联网4.0:以变御变 数创未来,2020

[6] 艾意凯咨询,开启中国的“能源互联网”时代,2020

[7] New York Times,Finding the 'Weapons' ofPersuasion to Save Energy,2010

[8] 2018-2023 Smart Grid Network Market Current Scenario - MajorApplications, Product Type, Key Players & Regions,2019

本文来自微信公众号:钛禾产业观察(ID:Taifangwu),作者:熊文明