本文来自微信公众号:巴伦周刊(ID:barronschina),作者:林一丹,编辑:苏昊、康娟,头图来自:视觉中国

12月20日,商汤集团股份有限公司(商汤-W,0020.HK)重启IPO,计划12月30日挂牌上市。

商汤此次招股在发行规模、募资金额及定价区间方面均与此前保持一致,共计发售15亿股B类股份,定价区间为每股3.85港元至3.99港元,筹资约60亿港元,估值最高为170亿美元(约合人民币1083.73亿元)。

中国诚通旗下的混合所有制改革基金、徐汇资本、国盛海外香港、上海人工智能产业股权投资基金、上汽香港、国泰君安证券投资、香港科技园创投基金、希玛、泰州文旅为基石投资者,基石投资规模较早前进一步提升至5.1亿美元。此前的广发基金、Pleiad基金、WT、Focustar Capital及Focustar Fund及Hel Ved没有出现在此次基石投资者名单中。

在12月10日被列入美国财政部的一份投资限制清单后,商汤科技一度暂缓了IPO进程。商汤科技对此发布声明称:“我们对于这一决定与相关指控表示强烈反对。我们认为该决定与相关指控毫无根据,反映了对我公司根本性的误解。科技发展不应该受到地缘政治的影响。”

据道琼斯风险合规报道,在AI这个未来十年可能对经济和安全产生最重要影响的先进技术上,中国已在一些关键领域领先于美国。美国国家安全委员会(National Security Commission)在2021年春发布的一份AI报告中称,中国将在2030年底前超越美国,成为AI行业的全球领导者。哈佛大学的报告还指出,在实际的AI应用上,包括人脸识别、语音识别和金融科技领域,中国目前已明显领先于美国。

商汤科技是全球目前估值最高的AI独角兽;在冲刺IPO前,这家被称为“AI四小龙”之首的公司完成了12轮融资,融资金额共计52.2亿美元(约合人民币332亿元);最后一轮融资于2021年6月30日完成,投后估值约130亿美元(约合人民币826.9亿元)。

国内AI公司的上市之路一直备受瞩目。“AI四小龙”中的另外三家,依图科技此前于2021年6月终止了科创板上市申请,云从科技则在7月成功过会,旷视科技也在9月完成过会。如今,商汤科技有望率先完成IPO。

《巴伦周刊》12月3日的分析文章指出,目前,人工智能投资的确已来到一个新的时点。原因有三个:第一,世界已充斥着有价值的数据;第二,芯片的进步使得机器有能力搜索信息并获得洞察力;第三,该领域的一些企业已经开始盈利。

瑞银(UBS)称,AI是未来十年的首要投资主题,预计AI业务收入将以每年20%的速度增长,到2025年达到900亿美元。曾执掌谷歌的埃里克·施密特(Eric Schmidt)认为,现在是投资人工智能的黄金时代。

这意味着,针对全面进入商业化阶段的AI公司,投资逻辑已从“买入想象力”转变为“买入成长的确定性”。好消息是,技术革新仍在进行时,技术创想和应用现实的不断转化,仍有机会继续扩充赛道的想象空间。而挑战在于,在完成IPO之后,以商汤科技为代表的公司,能否在高额研发投入与持续亏损的情况下,展现出与之匹配的切实增长。

《巴伦周刊》中文版认为,商汤科技获得高估值的理由有三个层面:

计算机视觉之于AI赛道的重要性,以及该业务在港股市场的稀缺性;

商汤科技在该领域的商业化落地中占据领先身位;

其人工智能基础设施技术有望形成护城河。

而对投资者来说,不确定性则集中于盈利预期、客户增长和监管风险。一方面,招股书显示,商汤科技的经营亏损和净亏损持续扩大,同时其智慧商业和智慧城市的客户增长有放缓趋势,盈利时间仍是未知数;另一方面,越发复杂的监管环境给商汤科技带来的影响尚不明确,投资者还需要关注外部环境的变化。

一、计算机视觉技术是AI赛道核心,商汤在C位

商汤科技的创始团队来自有着“计算机视觉界的黄埔军校”之称的香港中文大学多媒体实验室;自成立以来,该公司在相关领域全球竞赛中获得70多项冠军,拥有8000多项AI专利及专利申请。

不妨这样简单地理解:AI技术是在输入各类数据的基础上,让机器模拟人的大脑产生结果的输入;类似于,你第一次看到猫,听见了猫的叫声,触摸到了猫的绒毛,在你头脑中形成了印象,下一次当你遇见类似的生物时,你会想到,这是只猫。只不过在AI技术中,“你”的大脑是计算机而已。

而对于人来说,在“看到”“听见”“触碰”等各种感官输入里,至少有80%以上的外界信息由视觉获得。换言之,如果要让计算机替代人类大脑,那么为它创造出一扇心灵的窗户,其重要性不言而喻。家庭智能锁、地铁闸机和手机……都需要计算机视觉,完成从“看到”到“识别”到“输出执行”的一系列操作。

多种多样的商业可能性随之而来。弗若斯特沙利文预计,计算机视觉软件市场将从2020年的人民币167亿元增长至2025年的1017亿元,其43.5%的复合增长率高于同期整体人工智能软件市场31.9%的复合增长率。

而计算机视觉技术作为整个AI技术的地基与核心,可以比其他领域的技术更早、更快地付诸实际应用。这使得处于领跑地位的企业,有机会率先探索商业化路径,在营收和利润端兑现赛道前景。

根据亿欧智库2021年7月发布的《2021中国AI商业落地市场研究报告》,商汤科技是中国最具商业落地规模潜力的AI企业。招股书显示,截至2021年6月30日,商汤软件平台的客户数量合计超过2400家,其中包括250多家企业及上市公司、119个城市和30余家车企。作为中国最大的计算机视觉软件提供商,商汤科技的市场份额达11%。

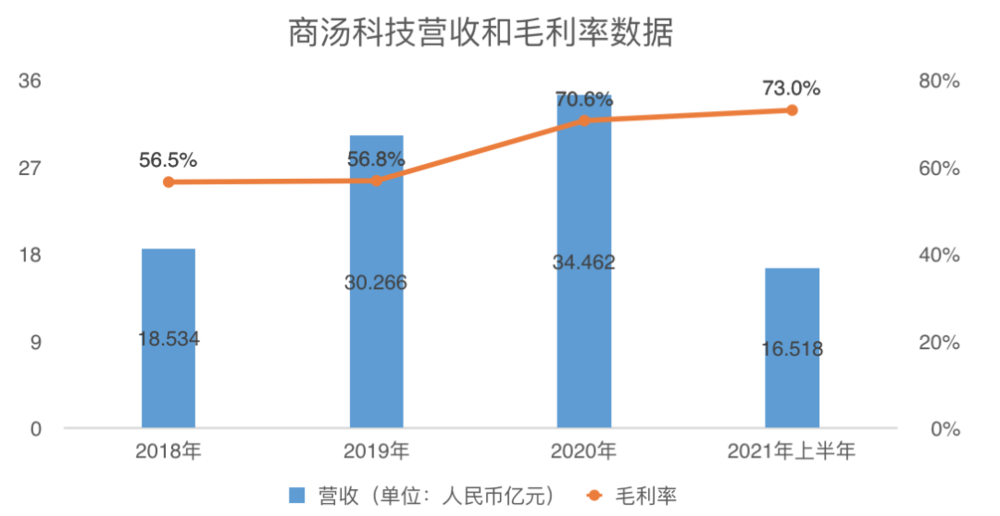

从2018年至2020年,商汤科技的营收保持了增长;2021年上半年更同比上涨91.8%至人民币16.518亿元。公司毛利率水平亦维持在较高水平,至2021年上半年进一步增至73%。

此外,影响商汤科技估值“氛围”的一个场外因素是,元宇宙概念在2021年的崛起。彭博行业研究结合Newzoo、IDC、PWC、Statista和Two Circles的数据分析指出,到2024年,元宇宙的市场规模将有望达到7833亿美元。

商汤科技的优势在于计算机视觉技术,而当下元宇宙的一大症结,恰是需要通过肉眼在虚拟世界中获得更为真实的感官体验。

该公司在招股书中数十处提及“元宇宙”,并将其面向智慧生活的SenseME和SenseMARS软件平台,自定义为“亚洲最大的元宇宙赋能平台之一”。有评论称这是给既有业务穿上元宇宙的外衣,也有人认为,这理应被理解为对于新趋势的提前入局。

在12月6日发布《元宇宙系列白皮书》中,德勤预计在元宇宙发展的起步阶段,将形成以各行业为核心的分散化、多中心的元宇宙小生态体系,随后相近的小生态之间开始逐步打通数据与标准,实现相似相融的整合。

与游戏、AR/VR眼镜类似,商汤科技所依靠的计算机视觉技术开发软件亦是产业链上的“小生态”;而在经历了整整一年的喧嚣后,市场对元宇宙也有了更多具象的判断。

接下来,AI公司保持高估值的关键则是实打实的业绩增长和技术护城河的建立。

二、不断烧钱,能否扛住亏损突破技术壁垒?

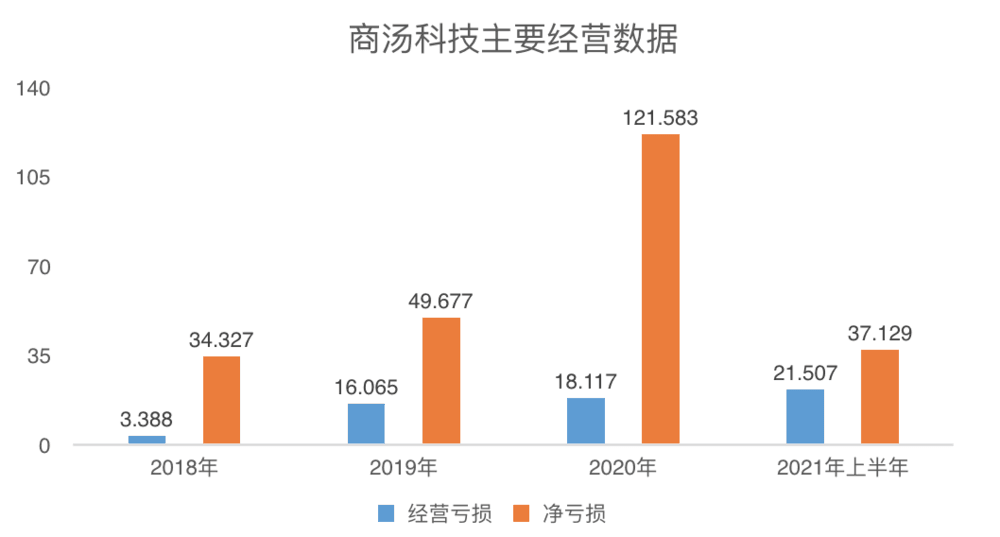

即使市场对于硬科技公司已经形成了某种共识——通过长期研发投入换来的技术壁垒能够带来更加确定的成长性和生命力,仍难掩商汤科技在报告期内产生的大量经营亏损和净亏损。

对此,商汤科技在招股书中称,导致亏损的主要原因在于研发支出和优先股公允价值的亏损。招股书还预计,由于同样的原因,2021年亏损净额将大幅增加。

对商汤科技来说,公司发展前景的优先级往往高于账面亏损。科研投入从来是衡量科技公司发展前景的一大指标。从招股书来看,2018年至2020年,商汤科技研发开支分别达人民币8.487亿元、19.160亿元、24.539亿元,占总营收的比重从45.9%大幅上涨至71.3%。2021年上半年,商汤科技17.717亿元的研发开支甚至超过了16.518亿元的总营收。

不吝惜研发投入的原因,或许很大程度上在于,AI行业尚有一个根本性的技术壁垒需要被突破。

让我们回到前文提及的那只猫。在你已经对这只猫有所认知的情形下,你需要进一步去了解并做出判断,有些猫可能跟你印象中的这只猫不太一样,但它仍然是猫——比如Hello Kitty;有些与猫看上去类似,比如两个尖耳朵、一对眼睛、长着胡须、四条腿的生物,却可能是猫的宿敌老鼠。

这些了解与判断需要大脑(或者计算机)进行海量运算,而任意一个运算都相对独立且区别于其他运算——这也就是计算机视觉技术的复杂性所在。为此,比较基础的解决方案是将运算进行分类,并形成不同的模型,比如Hello Kitty模型和老鼠模型。

不过,由于所需计算的不同,导致下一次你要认出汤姆猫,就不能用Hello Kitty模型;你要判断某个“像猫”的生物是狐狸,又需要一个狐狸模型。这便成为了计算机视觉技术,乃至整个AI行业的壁垒——如何规模化、低成本地生产高性能的AI模型。

商汤科技的选择是,打造专有的人工智能基础设施SenseCore,帮助公司大规模量产AI模型;再将不同的模型部署在不同的软件平台上,供客户去完成“猫”“Hello Kitty”“老鼠”和“狐狸”等不同的任务。

招股书显示,在四大领域分别搭建了标准化软件平台,包括面向智慧商业的SenseFoundry-Enterprise(商汤方舟企业开放平台),面向智慧城市的SenseFoundry(商汤方舟城市开放平台),面向智慧生活的SenseME、SenseMARS及SenseCare平台,以及面向智能汽车的SenseAuto(商汤绝影智能汽车平台)。

如果商汤科技以此持续展现出接近建立护城河的技术进步态势,那么便拥有了支撑现有高估值的核心假设;如果护城河成型,且为商汤科技带来有望扭亏的盈利拐点,则会为其奠定较高估值中枢的基石。

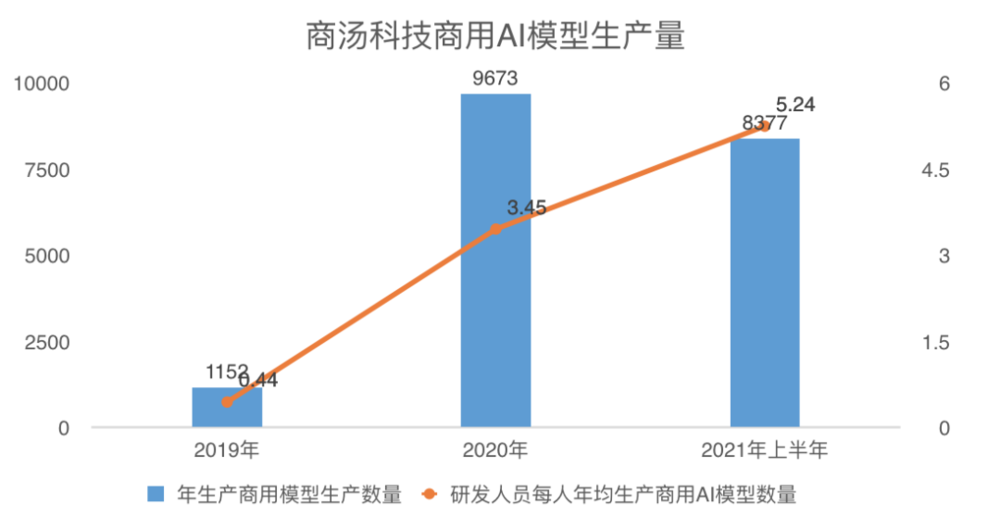

目前,SenseCore的意义在于提高了商汤科技的生产能力和生产效率。对比整个行业长达数周的开发时长,商汤科技的研发及工程团队可以其缩短至数小时;从2019年到2021年上半年,公司总计生产的商用人工智能模型数量和研发人员年均生产的模型数量均有大幅度的提升。

《巴伦周刊》中文版认为,基于生产能力和运营效率的提升,可以期待的是,随着SenseCore生产出更多不同类别的AI模型,且被规模化、商业化地广泛应用,商汤科技有理由实现扭亏为盈,同时攫取更多市场份额。

而最大的估值压力,则可能来自于同业对比,尤其是已经实现盈利的AI相关公司。

例如,提供计算机视觉产品,并逐渐切入AI领域的海康威视(002415.SZ),其2021年第三季度实现了营收与利润的同步上涨,营收为人民币217.3亿元,同比上升22.41%,归母净利润为44.8亿元,同比上升17.54%。

再如,在人工智能语音赛道上提供AI平台及软件服务的科大讯飞(002230.SZ),在2021年第三季度实现营收同比上涨55.01%,达人民币45.5亿元;归母净利润上涨4.77%至3.1亿元。

从业绩来看,商汤科技与中国规模领先的可比公司之前存在差距。但上述公司为商汤科技验证了,无论是计算机视觉赛道,还是AI平台技术护城河,都有机会带来持续的业绩成长。

国盛证券的研报认为,伴随着商汤科技的IPO落地,AI赛道中的计算机视觉细分领域有望加速进入复苏和成熟阶段。

三、客户增长趋势放缓,技术能换来更大市场吗?

AI公司的长期估值悬念,还在于它们能否在某个程度上超出现有市场想象的预期。

在十只同品种的猫面前,计算机的识别速度可能会快于人类;计算机也可能记住这个世界上所有品种的猫及它们的各自的习性;更进一步,计算机还能根据一些细枝末节,甚至判断出某只Hello Kitty是出自清水侑子或者山口裕子笔下。

商汤科技联合创始人、首席执行官徐立在11月28日出席“《财经》年会2022:预测与战略”时表示,技术往前演进的时候有非常强的路径依赖,它是一种人类认知的延续,不管是在手机行业的应用,在智能设备上,甚至智能零售,都是在已有的熟知领域上的一点点延伸,非常难做一种跨越式的应用。

他认为,人工智能否能跳出人的认知边界,恰恰是人工智能走向下一步,乃至整个行业变革下一步的关键。

这便是一众AI公司能否享受长期市值成长的最后一步——技术将在多大程度上改变人类的生活。如果改变迟迟没有发生,或远低于人们的预期,那么不排除高估值泡沫磨灭的可能。

具象而言,对商汤科技来说,这一切依然要诉诸研发投入与其人工智能基础设施服务的市场渗透。

招股书显示,商汤科技计划将IPO所筹资金的60%用于增强研发能力。这是否能换来高产出呢?关键在于公司能否进一步开拓市场。《巴伦周刊》中文版认为,商汤科技至少需要在以下两个方面给出更具说服力的答案:

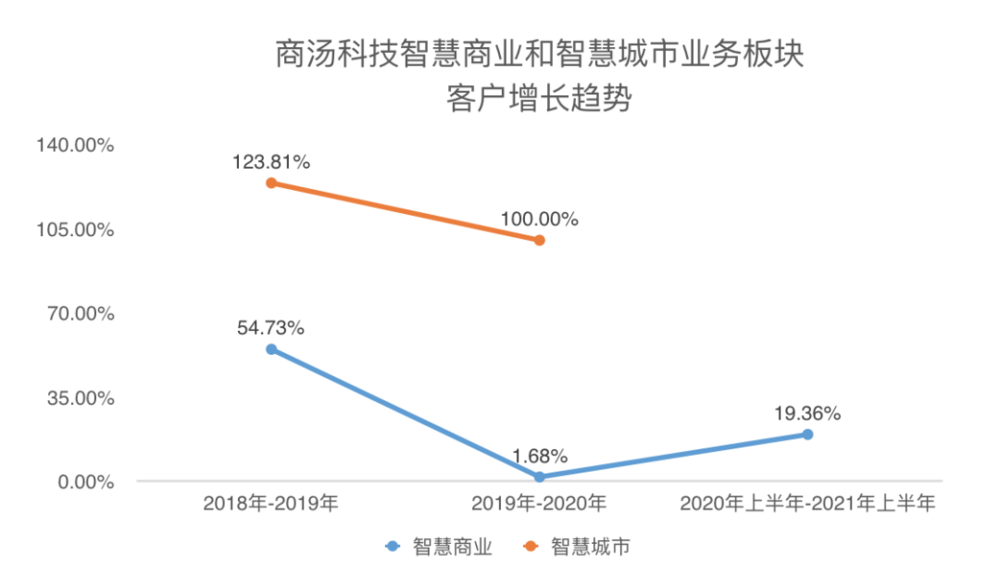

其一,智慧商业和智慧城市在收入中的占比连年攀升,共计占2020年总营收的82.8%和2021年上半年营收的86.8%,但两大业务的客户增长却出现了放缓的迹象。

其二,在上述两大业务板块为营收主要构成的情况下,商汤科技的客户集中度仍正在提升。招股书显示,2018年至2021年上半年,商汤科技最大客户收入占比分别为8.7%、7.7%、11.9%、22.9%;同期前五大客户收入占比分别为28.4%、26.3%、31.4%、59.3%。

这两方面折射出的挑战在于,在面对着AI及计算机视觉行业To B和To G的商业化竞争时,商汤科技是否有过硬的技术提高产品利润并有效扩大市场份额。

而伴随着AI技术或循序渐进、或跨越式的应用,业内公司还面临另外两大潜在风险。一是行业的数据安全和伦理问题,相关争议可能才刚刚开始。二是近期持续存在的海外监管变数,会给商汤科技带来何种影响仍不明朗。瑞银就认为,投资者应该回避大型AI企业,以规避监管风险。

但另一方面,中国国内的政策导向对商汤科技等公司有利。从国务院2015年颁布《中国制造2025》,到人工智能被写入“十三五”规划纲要,再到去年五部门发布《国家新一代人工智能标准体系建设指南》,政策端的支持让行业整体进入快车道。

《新一代人工智能发展规划》中提出人工智能产业“三步走”战略,更明确了到2030年,中国人工智能理论、技术与应用总体达到世界先进水平,成为世界主要人工智能创新中心的目标。

机构观点方面,方正证券12月17日的研报指出,中美关系的边际变化将是影响2022年港股和中概股风险偏好的关键因素之一。方正证券认为:实体清单的企业及行业究竟受到的影响有多大,要具体看相关公司在产业链中的位置和重要性、生产使用的零部件是否受到美国限制、海外营收的占比是否大、是否有可能会受到海外巨额罚款等因素。

国元国际认为,商汤科技上市后估值约1200亿港币,目前对应2021年动态PS约26倍,估值偏高。公司的产品在行业内处于领先地位,同时又拥有最近火爆的AI及元宇宙概念,容易吸引游资进场,因此建议谨慎申购。

复星恒利证券则认为,计算机视觉软件市场增长空间大,是不俗的行业赛道,参考同业估值,认为约1083亿至1444亿港币市值为合理区间,并指出其商业模式仍有待完善,业绩可预见性受限,可能抑制股价短期上升空间;但由于业务在港股中具有稀缺性,相信有助支撑其短期估值。

(本文仅供读者参考,并不构成提供或赖以作为投资、会计、法律或税务建议。)

本文来自微信公众号:巴伦周刊(ID:barronschina),作者:林一丹,编辑:苏昊、康娟