本文来自微信公众号:無房(ID:xinwufang007),作者:房妹,头图来自:视觉中国

比亚迪正在实现吉利的梦想。五年前,吉利李书福表示,2020年新能源车销量占比要达到90%。五年后,吉利新能源汽车销量7.02万辆,占总销量的6%。反观比亚迪,新能源车的销量已占总销量的80%。因此有人打趣说,吉利吹过的牛,一不小心被比亚迪实现了。

作为国内汽车民企一哥,吉利在自主汽车销量上长期霸榜,然而其在新能源赛道却命运多舛,这究竟是为何?

掉队

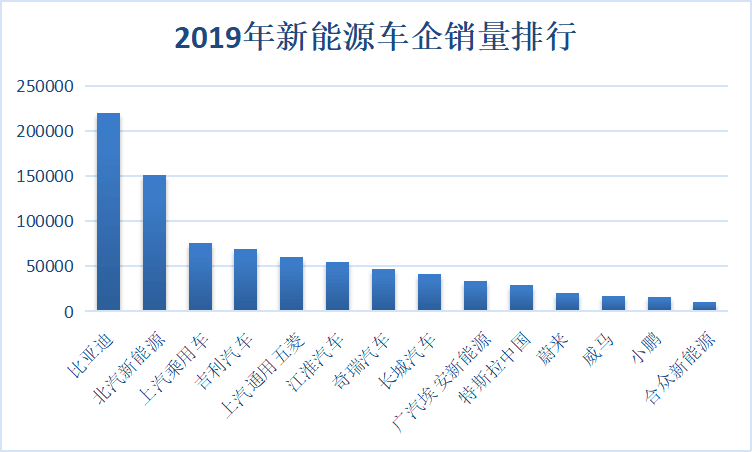

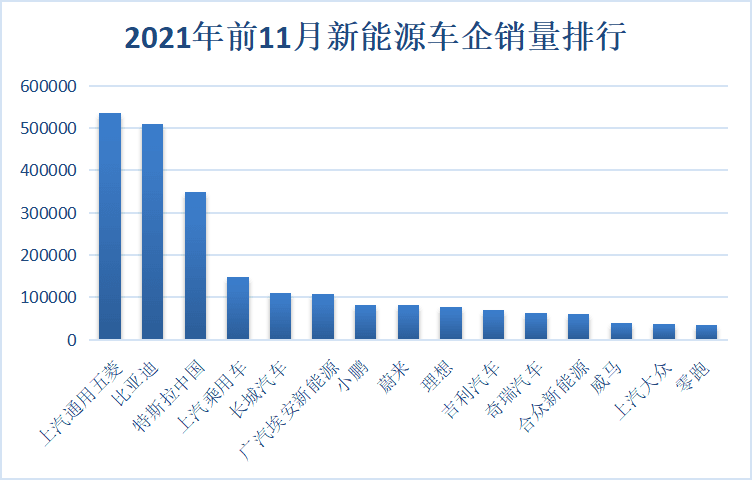

通过整理国内新能源车企近三年销售数据发现,吉利新能源在2019年尚处于行业第四名,到2021年前11月,吉利新能源已掉出行业前十,位列第十一位。

短短两年,吉利新能源为何下滑了七个名次?

李书福曾承认了近五年吉利电动化转型的失败,并表示:“这不是战略方向的错误,也不是战略执行的失败,而是历史时机没有成熟。”

这句话可能只说对了三分之一。

转折点

找到吉利新能源兴与衰的转折点,或许能够解答其掉队的问题。

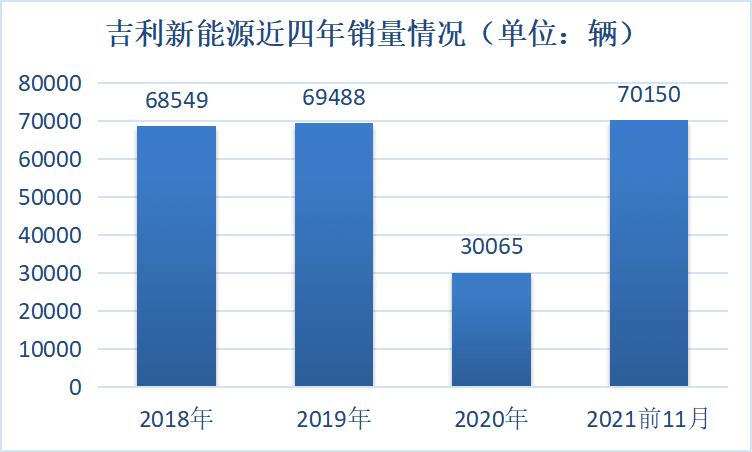

据吉利新能源近四年的销量显示,2020年吉利新能源出现了断崖式下跌,从2019年的69488辆,急速下跌至30065辆,同比跌幅达到56.7%。

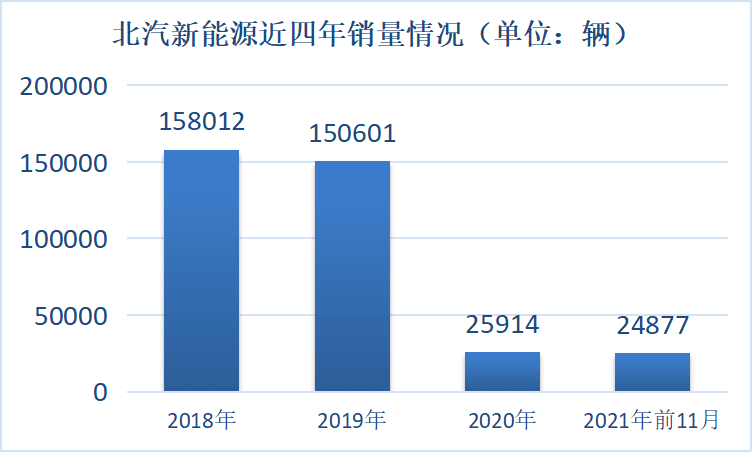

无独有偶,作为曾经的新能源汽车销量冠军,北汽新能源与吉利新能源一样,遭遇了销量从波峰到波谷的转变。2019年北汽新能源的销量尚能达到约15.1万辆,然而情况在2020年急转直下,销量猛烈下跌至2.59万辆,同比降幅达82.8%。

为何吉利新能源和北汽新能源的销量均出现了大幅度下滑?大环境的影响是一部分原因。

2019年我国新能源汽车市场首次出现负增长。中汽协发布的数据显示,2019年我国新能源汽车产销量分别为124.2万辆和120.6万辆,分别同比下降2.3%和4%。

这也是我国大力推广新能源汽车十年来,年度产销首次出现负增长。

在原工业和信息化部部长苗圩看来,我国新能源汽车年度产销首次出现下滑,主要是2019年以来,受宏观经济压力、国五排放车型降价销售、新能源汽车财政补贴大幅退坡等多重因素叠加影响所致。

而从2019年全年新能源汽车市场单月销量呈“W”的走势来看,这与新能源补贴政策的过渡紧密相关。进入2020年后,新能源补贴政策走向尾声叠加疫情影响,吉利与北汽等新能源车企的销量便出现了断崖式坠跌。

然而,值得注意的是,并不是所有新能源汽车品牌,都受到了如此猛烈的冲击。

冰火两重天

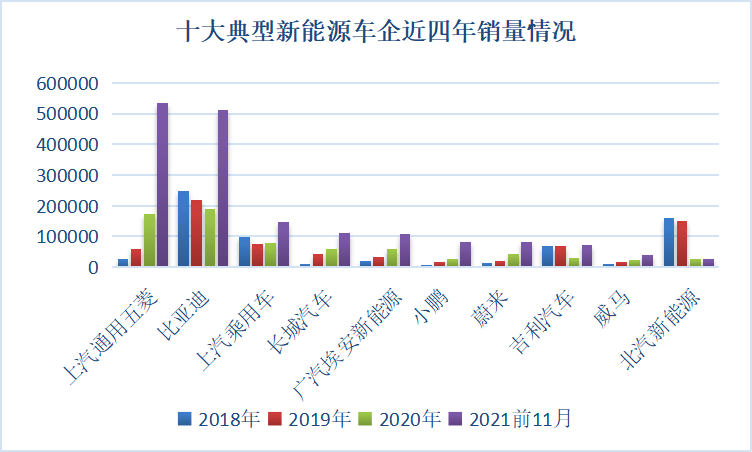

观察上汽通用五菱、比亚迪、上汽乘用车、长城汽车、广汽埃安新能源、小鹏汽车、蔚来汽车、威马汽车等十大典型新能源车企,近四年销量情况会发现,只有吉利和北汽受到的冲击最大。

如上图所示,比亚迪和上汽乘用车也受到大环境影响,2020年销量有所回落,但受影响程度较小。更多的新能源车企,如上汽通用五菱、长城汽车、广汽埃安新能源、小鹏汽车、蔚来汽车、威马汽车等,则呈现出逆势增长的趋势。

这也意味着,疫情、政策等影响并不是造成吉利新能源车销量大幅下滑的主要原因,那么,究竟是什么导致其由盛转衰节节败退?

过于依赖B端

仔细研究吉利和北汽,会发现它们有一个共同的特点,那就是前几年它们都过于依赖B端市场。

2015年吉利发布“蓝色吉利行动”,高举高打喊出新能源车要占总销量的90%后,吉利就立刻开始开拓新能源市场了。当年,帝豪品牌的年销量已突破20万辆,是吉利的绝对头牌。借此招牌,吉利以燃油版帝豪为雏形,推出了帝豪EV,并于2015年11月上市。

当时,新能源汽车市场整体规模不大,C端消费市场对新能源汽车的接受程度还不高,吉利结合自身在B端市场的优势,顺势将帝豪EV大量投放至出租车和网约车市场。数据显示,2016~2018年帝豪EV共卖出了7.7万辆,这个成绩在当时算非常不错了。

彼时,为新能源汽车打造全新品牌,已经成为新老车企的共同认知。与传统汽车品牌区分开,这样做能让新能源汽车建立起自己良好的供应链和管理体系,利用独立的品牌与网络销售、服务等形成竞争优势。

吉利也趁热打铁,于2019年4月推出了高端纯电动车品牌几何汽车,但几何汽车实在是有些生不逢时。当年几何汽车的销量为12662辆,进入2020年以后,吉利宣布推出几何+平台,将其定义为“科技出行创意共享站”,但收效甚微,全年仅销售10328辆,同比下滑19%。

吉利官方认为,新能源车型在B端市场(曹操出行)并没有进行消耗,是几何汽车销量不佳的主要原因之一。对于在出行板块拥有曹操出行、礼帽出行和耀出行三项业务的吉利来说,B端市场是推高其市场份额的最好路径。

市场反转

在新能源汽车发展初期,产业政策是市场发展的主要驱动力,而主要受益的领域就是B端市场。

直至2019年,B端市场仍然是新能源汽车消费的主战场,其最高比例甚至达到80%左右,这直接助推了吉利、北汽等偏重B端市场新能源车企的发展,但同时,也成为它们跌落的重要原因。

B端市场超高的占比,曾引发小鹏汽车创始人何小鹏的吐槽:

“看了中美2019年前9月电动汽车的拆分数据,感到很沉重。”

“中国新能源汽车如果剔除卖给出租车公司、出行公司等大客户的,剔除实际销售价格12万元以下面向出行金融解决方案提供商的,剩下的卖给私人消费者的大概只有十几万辆,和特斯拉在美国前三季度约14万辆的销量相差无几。”

“”我们经常说要做大做强,但是就好比净重和毛重一样,抱着借来的铁球称体重、冲排名,越到后面问题越多。”

不过,短短两年市场结构就已反转。据中国电子商会智能电动汽车委员会发布的数据显示,2021年一季度新能源汽车To C端销售39.19万辆,占比90.76%;二季度销售49.36万辆,占比87.22%;三季度销量65.64万辆,占比87.26%。

如此大的反转,打了吉利一个措手不及。

不过,从2021年前11月的销量看,吉利新能源已恢复到2019年的水平,不像北汽新能源,仍处于负增长状态。这与B端市场回暖,以及吉利继续发力B端市场有关。

比如,几何汽车2021年8~10万辆的目标销量,就计划将一半的销量交由曹操出行消化。同时,吉利最近再推出网约车聚合平台“幸福千万家”,准备在自营之外向第三方相对优质的合规运力提供商开放。这也意味着,在扩大共享出行市场份额的同时,也将进一步促进吉利新能源车的销量。

然而,依赖于B端的销售增长,含金量并不高。对吉利来说,更为重要的,是抓住C端消费市场。而要抓住C端,就需要打造受欢迎的爆品。

没有拳头产品

从近三年国内新能源车销量TOP10可以发现,吉利一直没有能打的拳头产品。

在过去三年的榜单中,吉利有且只有一款车型,即帝豪EV于2019年上榜,并排在行业第十位。

其实,曾立志要做“东半球最好的电动车”的几何汽车,本可能成为吉利的一把利剑,但先后上市的几何A、几何C都未能扛起大旗。

一方面,几何汽车的车型与帝豪车型太过相似,没有给市场带来任何新鲜感;另一方面,在比亚迪推出刀片电池、小鹏大手笔投入自动驾驶等竞争激烈的情况下,2020年只推出了一款油改电产品几何C的几何汽车,步伐明显慢于竞争对手。

事后,吉利亦总结称,几何汽车的市场定位不准,技术不成熟。

由此,原本向高端市场进军的几何汽车,最终被迫改走低价路线。2021年11月推出的几何EX3功夫牛,官方指导价区间为5.88~6.88万元,此前几何汽车的首款新能源车几何A,补贴后的售价达到15~19万元。

几何汽车冲刺中高端市场的失败,让吉利只能将希望寄托在下一个新能源汽车品牌——极氪身上。

极氪能否杀出一条血路?

吸取过去的失败经验,吉利在2021年做了两大动作:一是与孚能科技成立动力电池生产工厂,二是成立极氪公司。

在“智能吉利2025”发布会上,吉利集团CEO淦家阅发布了新的5年计划。吉利的新目标是新能源销量达到90万辆,占比30%。其中,加上极氪品牌,吉利新能源占总销量将超过40%。按此计算,2025年极氪品牌的销量将达到9万辆,占吉利新能源的25%。

虽然吉利欲将更多资源倾注在极氪身上,包括将极氪推向了与吉利汽车平级的地位,销量也是独立在吉利汽车之外,但极氪要在新能源汽车爆发的情况下杀出一条血路,仍困难重重。

目前,极氪旗下只有一款在售车型——ZEEKR 001,官方指导价为29.9~36万元。从2021年上半年新能源车销量排行榜来看,极氪ZEEKR 001将面对特斯拉model 3、model Y,比亚迪汉EV、小鹏P7和蔚来ES6等劲敌。

虽然ZEEKR 001开启预定的3小时,就获得了2万笔订单,但在半年多的时间里,ZEEKR 001却因为变相涨价、配置缩水、车机黑屏、APP炸锅等各种问题成为了新能源汽车界的舆论焦点。

从几何汽车到极氪品牌,吉利一直试图通过高端产品提高市占率,但结果均不如人意。其实,吉利在新能源赛道不缺产品,缺的是爆品,但为何打造爆品似乎对吉利来说这么难?

两大原因

吉利没有做出爆品有两大原因。

第一,B端的路径依赖。

由于吉利前期侧重B端,B端对售价敏感度更高,而对品牌、产品力、口碑、营销、售后服务等要求较低,只要价格合适,就可以在短时间内迅速获得大批量订单。况且吉利很多的订单还是曹操出行等内部消化的。

B端路径的依赖,让吉利并没有放太多精力去打造爆款产品。

能够看到,不论是几何A、几何C,还是极氪ZEEKR 001,吉利都不由自主地采用了大干快上的做法。

吉利在推出几何汽车时,就选择了一条捷径,直接“照猫画虎”将帝豪车型油改电后上市。极氪品牌亦是,从品牌初创发布,到量产新车下线,只用了7个月时间,如此速度着实让业界惊讶。

对比来看,特斯拉Model 3引入中国后,从建厂到交付花了一年时间;

比亚迪颇受欢迎的汉EV,作为比亚迪首款搭载刀片电池的车型,被比亚迪称为是十年磨一剑的产品;

小鹏第二款新能源车型小鹏P7,自上海车展亮相到上市,也花了一年两个月时间……

从理想汽车的角度来看,则更能说明问题。从2019年至今只推出了理想ONE一款产品的理想汽车,2021年前10月的销量亦排在吉利新能源之前。

可以说,吉利向中高端市场转型只浮于表面,而事实证明这样的战术对开拓C端消费市场是完全不行的。

第二,产品研发基因不够强。

吉利的新能源之路,其实与华为手机的发展有相似之处。

华为最开始做手机业务也是面向B端,就是给电信运营商供货,做定制机,也就是购买多少话费送一个手机。但2014年随着三大运营商取消终端补贴,像联想这样近80%利润依托运营商的定制机品牌遭到灭顶之灾。于是,华为就改变了方向,从B端业务彻底转型C端,开始研发中高端智能机。

从B端到C端,是两种完全不同的用户群体,也是两种不同的市场结构。华为能够华丽转身,有赖于其在通信领域建立起的深厚技术研发功底。

都知道,吉利是靠低端车起家,吉利金刚就是吉利品牌前期的代表作之一。伴随其不断吸收沃尔沃等国外品牌后,吉利一直立志冲刺中高端市场,领克就是一个缩影。

但领克并不是吉利自主研发的车型,而是与沃尔沃共同打造,那么,吉利是否能将资本优势转化为自身的技术优势就很重要。

从根上说,吉利汽车的B端路径依赖只是战术选择,是标;而是否具备高端产品研发的基因,则是本。吉利汽车要想在新能源赛道取得像其在燃油车领域的成绩,就得从中高端产品研发这个根本入手。

吉利还有机会吗?

吉利抢占新能源赛道还为时未晚。

目前,国内新能源汽车赛道还没有完全形成稳定的市场格局,任何一个车企都有可能突围,任何一个车企都有可能掉队。

不过,留给吉利的时间已经不多了。经过十余年的发展,国内新能源汽车赛道已经从混沌状态,进入了拼品牌力、产品力的阶段。

此前吉利通过资本的方式,通过收购沃尔沃等国外车企积累了一些技术,但能不能将其转化为自身优势,目前还没有看到明显的效果。

其实能看到,吉利是想做产品的,而且一直在向中高端市场冲击,不像某些企业一样想躺平。

所以,如果吉利汽车能够像华为一样,将传统高端燃油车的研发、技术经验转化到新能源汽车上来,那么吉利仍有可能在新能源赛道突出重围。

本文来自微信公众号:無房(ID:xinwufang007),作者:房妹