作者:大摩财经,头图来自:视觉中国

徐翔出狱4个月后首次在资本市场发声,就让文峰股份(601010.SH)妥协了。

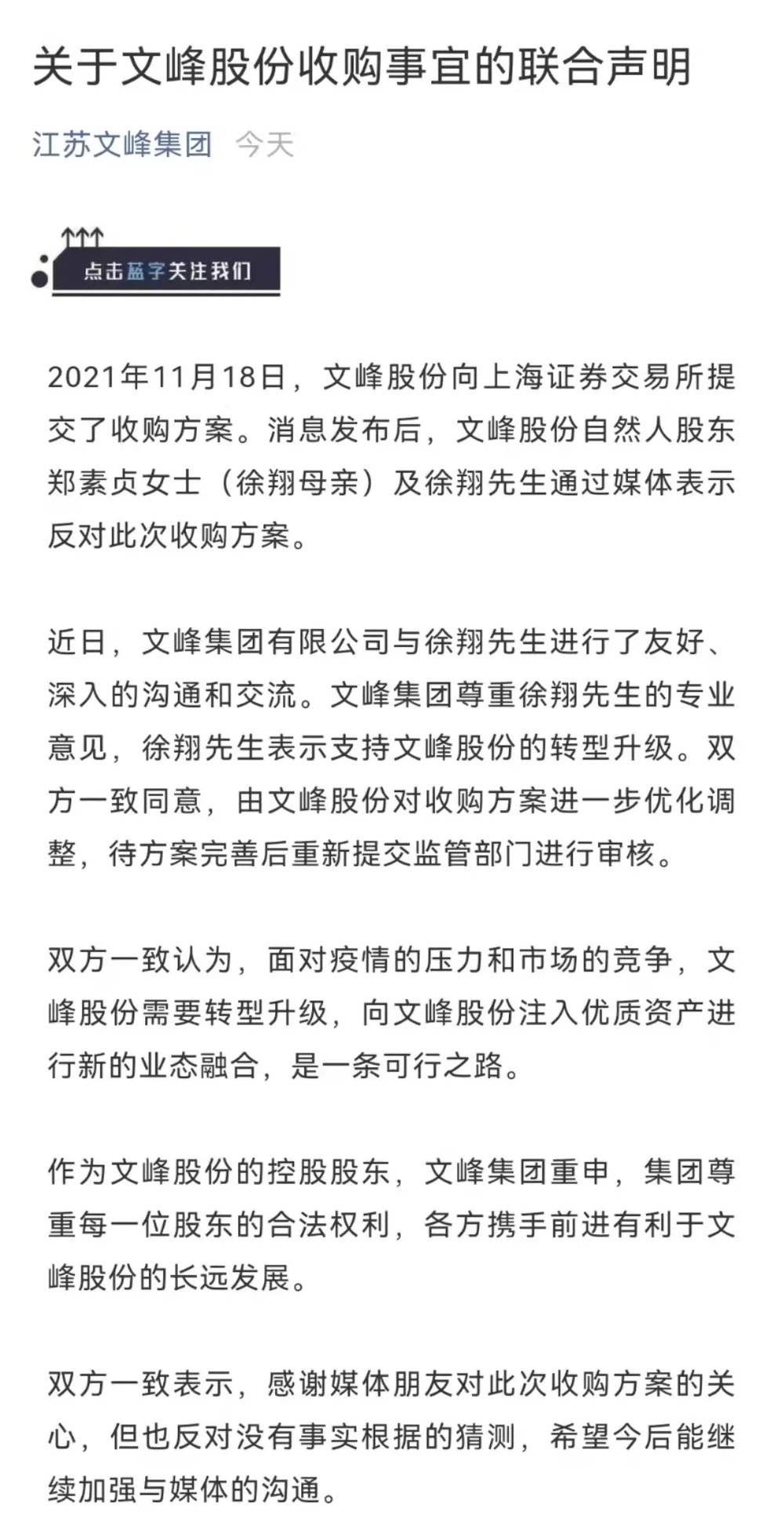

11月22日,针对此前引发市场热议的徐翔反对文峰股份收购控股股东资产一事,文峰股份控股股东文峰集团和徐翔发布联合声明,称双方一致认为,面对疫情的压力和市场的竞争,文峰股份需要注入优质资产进行新的业态融合,且双方一致同意,由文峰股份对收购方案进一步优化调整。

简单来说,向上市公司文峰股份注入资产还是要进行的,但是注入什么资产、以什么价格进行,还需要进一步调整。换句话说,徐翔此前发声反对的收购方案,作废了。

11月18日,文峰股份发布了一则资产收购方案,计划出资5.38亿元将文峰集团旗下四家子公司全部股权收入囊中。

出人意料的是,出狱后一直低调行事的徐翔,在未与上市公司通气的情况下,深夜发声,以二股东的名义反对这桩收购,认为标的资产估值过高,质量平平,文峰股份大股东涉嫌掏空上市公司利益,并明确表示反对本次收购。

徐翔沉寂多时突然发声寻思引起市场热议,上交所也连夜对收购方案发问询函,要求文峰股份核实、补充披露标的资产评估方法不一致、控股股东资金占用、标的资产持续大幅下滑、是否存在向控股股东输送利益的情形等六方面内容。

文峰股份是徐翔在资本江湖呼风唤雨之际,纳入囊中的上市公司之一。徐翔母亲郑素贞直接持有文峰股份2.75亿股,位居公司第二大股东。因此,市场将文峰股份列为徐翔概念股之一。

徐翔入股文峰股份时,曾与大股东文峰集团创始人徐长江共同做局,通过做高上市公司股价后减持,套取中小股东利益。徐翔案发后,徐长江同样入狱,于2017年被判处两年六个月,缓刑三年,并处罚金12亿。

2020年起,徐长江不断出售文峰集团股权,导致上市公司文峰股份在2020年2月发生实控人变更,控股股东虽然还是文峰集团,但由徐长江实控转为无实控人。

徐长江放弃文峰股份控制权,与其下滑的业绩不无关系。文峰股份主要业务是自营商场,自2015年起营收增速连年下滑。2020年在疫情影响下,文峰股份营收仅23.5亿,还不足2014年的三分之一,归母净利也下滑近20%,只有2.68亿。

因此,文峰股份在披露新收购案时表示,是为了改变业绩增长被动局面,开创新的业绩增长点。

计划收购四家公司都是汽车销售相关公司,与文峰股份主业并不相关,徐翔的质疑立刻让市场关注到这笔收购案的蹊跷之处。

标的公司的经营状况不太乐观。今年前8个月,四家计划置入上市公司的企业中,只有炜恒汽车实现1834万净利,其余三家分别亏损107万、282万和295万。而且唯一盈利的炜恒汽车,近年业绩也逐年下滑,2019年、2020年净利分别为7423万和2873万。但文峰股份还是对四家公司给出高价,采用收益法和资产基础法两种评估方法进行评估,最后采用的评估结果,均为两种评估方法中评估值较高的一种。

文峰股份签署的业绩承诺允许标的公司“应约亏损”。根据双方签署的《盈利预测补偿协议》,本次收购的企业之一恒隆行汽车在2021-2023年的三年期间,净利润不得低于388万、174万和158万。此外,恒仁行汽车在2021年和2022年被“允许”亏损75.23 万和74.36 万;伟杰汽车在2021被“允许”亏损172.44 万。

标的公司存在被文峰集团占用资金的情况。截至8月末,文峰集团对炜恒汽车、恒仁行汽车分别欠款3.09亿和443万。文峰股份表示,上述其他应收款与本次交易价款抵销后,再将剩余转让价款支付给文峰集团。也就是说,文峰股份想买下标的公司,需要先替文峰集团还债。

文峰股份的支付能力也受到质疑。截至三季末,文峰股份在手货币资金为8.94亿,收购交易作价5.37亿,占全部资金的60%以上。文峰股份能在不影响上市公司经营的情况下,顺利掏出这笔钱吗?

值得注意的是,即使文峰股份和徐翔没有达成和解,可能也无法顺利完成交易。这项收购案需要提交股东大会审议,而大股东文峰集团作为关联方将回避表决。这意味着,握有14.88%股权的二股东态度非常重要。